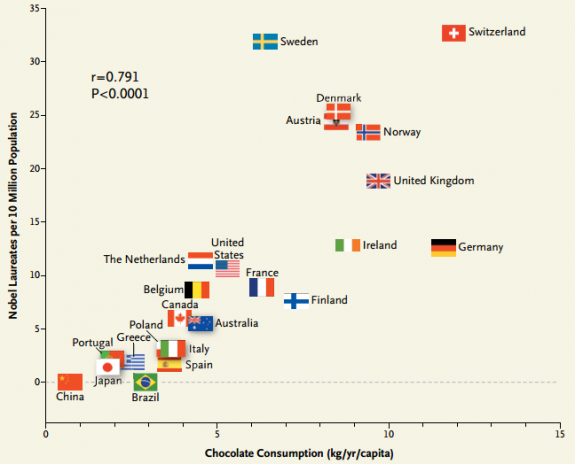

Hace un par de años salió un curioso estudio que demostraba una relación directa entre el consumo de chocolate de los países y los premios Nobel. Los datos eran claros, a más consumo per cápita de chocolate, más premios Nobel. Se ve mejor en una gráfica.

El estudio fue realizado con gran rigurosidad estadística concluyendo que la posibilidad de que los datos fuesen debidos a la “casualidad” en vez de la “causalidad” era de 1 entre 10.000.

Soy un adicto al chocolate, así que como los resultados me gustan y quiero creermelos no seré yo quien los ponga en duda, todo lo contrario, los comparto con vosotros y os animo a que comais ingentes cantidades de chocolate para liderar algún día el ranking de los premios Nobel.

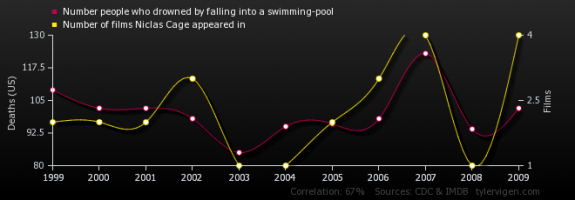

Muchas veces nos encontramos con causalidades que son más casuales que otras cosas, en esta web encontramos muchas, como por ejemplo.

El número de personas que mueren ahogadas por caer en una piscina está relacionada con el número de películas en las que aparece Nicolas Cage.

En este caso le doy el beneficio de la duda ya que últimamente cada vez que veo una película con Nicola Cage quiero morirme.

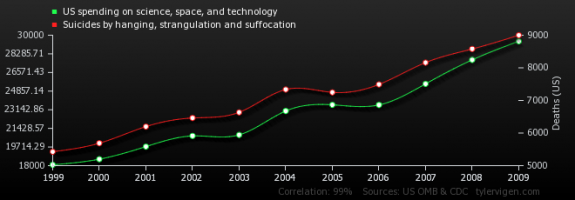

Aquí vemos otra correlación del 0.992 entre la tasa de suicidios y el gasto en I+D en EEUU

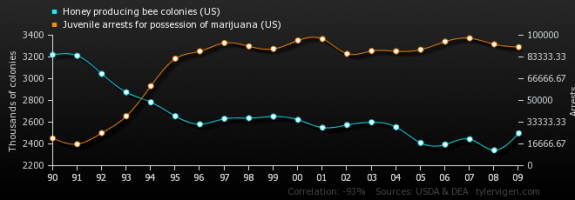

E incluso tenemos correlaciones inversas, como esta entre la producción de miel y los arrestos juveniles por posesión de Marihuana.

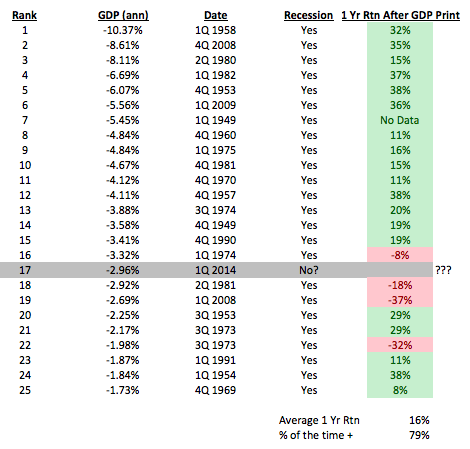

Quizás una de las relaciones más habituales en finanzas es aquella que une a la bolsa con la economía. Se suele decir que van unidas y que la bolsa suele adelantarse a los datos macroeconómicos. Que es bueno que suba el IBEX porque eso quiere decir que el país va bien. Que los números verdes en Wall Street llevarán a una mejora de la economía mundial. Que la recuperación en la calle comienza por la recuperación en los mercados.

Veamos como se comportó el SP500 un año después de las peores cifras de PIB americano.

Como veis, en líneas generales a la bolsa americana le sienta muy bien que su país vaya mal.

Si miramos los datos este año, la cosa no cambia. Aquí tenemos las previsiones de PIB y el comportamiento del SP500

Por tanto, la duda razonable no es si la bolsa y la economía están relacionadas, si no más bien si están inversamente relacionadas. Suena raro, lo sé, pero pregúntale a tu bolsillo si ha notado que la bolsa americana ha estado recientemente en máximos históricos.

Ya sabéis, a comer chocolate.

51 comentarios

Para mi una de las mejores notas sobre actualidad Por Mónica Peralta Ramos *

Una crisis global asuela el mundo que conocemos. Las crisis de la energía y de la alimentación, la degradación del medio ambiente, la recesión y la crisis financiera, la pérdida de legitimidad de la democracia y el vaciamiento de los valores de nuestra cultura son síntomas de las limitaciones del capitalismo para reproducir y legitimar la estructura de relaciones de poder a nivel global. El resquebrajamiento de esta estructura, basada en una determinada forma de producción, apropiación y distribución del excedente económico a nivel mundial, irrumpió en la escena política internacional a través de la crisis financiera de 2008. Ignorar la índole sistémica de esta crisis implica oscurecer los obstáculos que enfrentamos para lograr una mayor inclusión social e integración nacional.

Las crisis económicas son inherentes al desarrollo del modo de producción capitalista y se caracterizan por un movimiento doble: destrucción de bienes, activos y fuerzas productivas por un lado, y por el otro una creciente concentración del capital y de la riqueza. La crisis financiera de 2008 ha expuesto la enorme concentración de la riqueza y la creciente desigualdad social en los países centrales, alentando un incipiente debate intelectual y político sobre los mitos del capitalismo. Por otra parte, esta crisis global ha desnudado la relación que existe entre la estructura de poder mundial y la que predomina en nuestro país. Sin embargo, la desinformación impregna nuestra coyuntura política. Esta desinformación fluye del relato de los medios de comunicación, un relato que oculta toda información relativa a las relaciones de poder y a su impacto sobre nuestra realidad inmediata. La ausencia de un debate intelectual y político sobre el significado del momento actual también contribuye a la desinformación. Sin información y sin debate no hay conocimiento acabado de la realidad. Si desconocemos las relaciones de fuerzas y la importancia relativa de los diversos conflictos y alianzas posibles, y si ignoramos de dónde venimos y hacia dónde vamos, los intentos de transformar la realidad quedarán truncos. La intención de esta nota es aportar al debate sobre el momento que nos toca vivir.

La necesidad de producir constantemente una ganancia y de realizarla en el mercado ha dado lugar en los países centrales a una acumulación altamente intensiva en capital, una acumulación que reemplaza continuamente fuerza de trabajo por bienes de capital, provocando desocupación, estancamiento y caída de los salarios, rápida obsolescencia tecnológica, sobreacumulación de bienes, caída de precios, y un enorme incremento de la capacidad ociosa instalada con relación a la capacidad potencial existente. En consecuencia, los países centrales enfrentan hoy día las amenazas de recesión y deflación en el contexto de una creciente desigualdad social. La OECD estima que hacia 2030 las tasas de crecimiento del producto, del empleo y de las inversiones en stock de capital de estos países serán inferiores a las logradas en las décadas del ’90 o del 2000, y el crecimiento de su ingreso medio anual será inferior a la tasa promedio anual del crecimiento del ingreso mundial.

A pesar de este estancamiento productivo, y más allá del rol de China en la economía mundial que no podemos abordar ahora, los países centrales –y en particular los Estados Unidos– controlan la producción a nivel global. La acumulación altamente intensiva en capital ha dado lugar a una expansión del capital hacia fuera de las fronteras a través de cadenas de valor. Un grupo relativamente reducido de corporaciones multinacionales domina eslabones estratégicos de estas cadenas de valor, controlando así un proceso que desintegra la producción a nivel local, al mismo tiempo que la integra a nivel global. De este modo, el capital monopólico/oligopólico determina la forma en que se produce el excedente económico a nivel mundial. Asimismo tiene un rol decisivo en el comercio internacional. En efecto, más del 80 por ciento de este último transcurre hoy día a través de cadenas de valor y por las redes de producción de las empresas multinacionales (filiales, contratistas, proveedores, licenciatarios etcétera). Esto coarta enormemente la posibilidad que tienen los Estados de controlar el comercio exterior de sus respectivos países y facilita las actividades especulativas a nivel comercial. En este contexto, las rentas monopólicas adquieren una importancia importante. Son un mecanismo de succión del excedente económico y de la riqueza acumulada, e impulsan un proceso de acumulación mundial basado en la desposesión lisa y llana de vastos sectores sociales.

El movimiento paradójico de fragmentación y de concentración que caracteriza la producción capitalista a nivel mundial se reproduce en las finanzas internacionales. La manipulación de las tasas de interés y las operaciones especulativas de todo tipo constituyen los mecanismos utilizados por distintos actores en su lucha por apropiar una mayor cuota del excedente económico y de la riqueza acumulada. En este proceso turbulento, las rentas financieras impulsan grandes transferencias de ingresos y la desposesión de múltiples y diversos sectores sociales. Estas rentas han dado lugar a una clase rentista que vive de comisiones financieras fijadas monopólicamente y transferidas a los precios. La intervención del Estado en el sistema financiero de los países centrales juega un rol importante en estos procesos y tiende a impulsar la concentración del capital.

La especulación en torno de las hipotecas subprime en los Estados Unidos detonó la crisis de 2008 y colocó al sistema financiero de este país al borde de la quiebra. La solución ideada por la Reserva Federal para evitar el quebranto de los principales bancos, y para otorgar crédito a la economía “real”, recayó en una política de facilitación monetaria o quantitative easing (QE) consistente en su primera fase en la compra sistemática y masiva de hipotecas “basura” en posesión de los bancos. Esto revalorizó a estos activos y aumentó las reservas líquidas de los bancos. Como contrapartida se regularon las actividades de estos últimos, a fin de evitar su contaminación con inversiones especulativas. Se salvó así a los grandes bancos de la quiebra, pero no se logró el objetivo explícito de reavivar a la economía. El resultado inmediato fue el aumento de las reservas de los grandes bancos y el crecimiento del crédito de corto plazo otorgado por la “banca en las sombras” (shadow bank). Constituida por los hedge funds, fondos de pensión, fondos soberanos, compañías de seguros etc., la banca en la sombra no fue regulada y operó con tasas de interés mayores que las de los bancos. De ahí las grandes y rápidas ganancias especulativas de este sector a través de un complicado encadenamiento de operaciones con “derivados” financieros (instrumentos financieros de distinto tipo cuyo valor deriva del valor de otro activo subyacente: acciones, opciones, bonos corporativos, bonos soberanos, swaps de tasas de interés, credit default swaps, etcétera). La banca en la sombra financió gran parte de sus actividades con el uso y reuso (repos) de los depósitos y garantías colaterales de los grandes bancos. De este modo, la banca formal y la banca en las sombras quedaron cada vez mas interconectadas. La magnitud de estas operaciones de corto plazo, su opacidad al no figurar en la contabilidad de los bancos o de las entidades financieras y la contaminación de los depósitos de los bancos con inversiones de alto riesgo hacen de las finanzas un mundo salvaje, extremadamente turbulento y frágil. En este casino de múltiples apuestas abiertas, la cláusula del safe harbor en transacciones con derivados parece potenciar tanto la posibilidad de concentración del capital como el riesgo de implosión financiera. Introducida en la reforma financiera de 2005, esta cláusula exceptúa a los traders en derivados de la cautelar (stay) que bloquea los esfuerzos del acreedor por cobrar la deuda, otorgándoles así derechos especiales y prioridad en el cobro de la deuda. Esto facilitaría la concentración del capital, al permitir que los acreedores –y especialmente los grandes bancos con grandes tenencias de derivados– exijan el pago inmediato de la deuda y se apropien de los activos de los deudores. Los colapsos de Bear Stearn, Lehman Brothers, AIG y más recientemente el colapso de MF Global, en 2011, habrían sido detonados por la súbita paralización de las transacciones con derivados por parte de sus respectivos socios y el consiguiente saqueo de estas entidades, aplicando la cláusula del safe harbor. La posibilidad de una estampida para liquidar colaterales por parte de entidades financieras que tienen repos y derivados con cláusula de safe harbor amenazaría así la estabilidad del sistema financiero norteamericano.

La debacle financiera de las economías más frágiles de la Comunidad Europea muestra cómo las turbulencias financieras de Estados Unidos se reproducen en las finanzas internacionales. En estas turbulencias se encuentra atrapada la deuda soberana de muchos países. En este contexto salvaje, los fondos buitre que amenazan la reestructuración de la deuda argentina no son una anomalía. Son una expresión más de la lucha encarnizada por la apropiación del excedente económico, de los ingresos y de la riqueza acumulada. Encarnan en nuestra realidad las turbulencias de las finanzas internacionales. Nuestra vulnerabilidad frente a esta ofensiva no surge simplemente del peso de nuestra deuda externa. El principal obstáculo para enfrentar a los fondos buitre es el nudo gordiano que nos oprime y que hemos analizado anteriormente en este diario (13/11/2011, 20/1/2014 y 14/3/2014). La acumulación del capital en condiciones de dependencia tecnológica ha dado lugar al control monopólico/oligopólico de sectores clave de nuestra economía. Los lazos de este nudo gordiano: la restricción externa, la corrida cambiaria y la inflación, siembran el canibalismo social, fomentan la inestabilidad política y nos condenan al estancamiento económico. Estos lazos del nudo gordiano son el principal obstáculo al manejo soberano de la deuda externa y desnudan la relación existente entre la estructura de poder global y la que existe en nuestro país. En este contexto, la formación monopólica de los precios y su dolarización adquieren una dimensión nueva. Estos procesos indican el campo donde se encarnan y fusionan inmediatamente los principales conflictos sociales. De ahí la importancia y la urgencia de crear espacios institucionales que permitan una movilización organizada de la ciudadanía con el fin de controlar la formación de precios a lo largo de las cadenas de valor, desde la producción hasta el consumo. Esto arrojará luz sobre el vuelo rasante de los buitres internos que, favorecidos por las limitaciones para obtener divisas como consecuencia de la restricción externa, utilizan las corridas cambiarias y la dolarización de precios para coartar la política oficial y perpetuar en nuestro país la estructura de poder global. Estos espacios permitirán, además, dar eficiencia y legitimidad a la política de Precios Cuidados. Más importante aún, esta experiencia de participación colectiva en la lucha contra un mal que nos aqueja a todos permitirá articular alianzas entre sectores con intereses diferentes y contribuirá a limitar el canibalismo social, allanando el camino hacia la inclusión social y la integridad nacional.

* Socióloga, autora de La economía política argentina. Poder y clases sociales.

Los BRICS crean un fondo de reserva de US$100.000 millones http://dlvr.it/6LZgf7

EE.UU. incrementa sus sanciones a Rusia por interferir en Ucrania http://dlvr.it/6LZgcS

-¿Es grave Doctor?

-¿Ha oído ese refrán que dice que lo que no mata engorda?

-Sí.

-Pues ha debido comer alguna cosa que no engorda.

La economía estadounidense ganó potencia en los últimos meses dice el Libro Beige de la Fed http://dlvr.it/6LZgXl

Agenda del día económica http://dlvr.it/6LZgTD

Agenda internacional del jueves 17 de julio http://dlvr.it/6LZgQL

Otra de casualidades, cada vez que hay una gran oferta corporativa entre dos empresas del mismo sector, se alcanza un techo de mercado

http://e.businessinsider.com/view/535600eaa5cf8e79b1565e011opcv.teo/f3c29dbb

Buenos días a todos!

Acabo de actualizar la encuesta:

¿Has detectado que los precios de la vivienda comienzan a subir?

El déficit de la balanza comercial en el acumulado a 12 meses de mayo se sitúa en -20,6 miles de millones de euros

Con datos a mayo de 2014, el déficit de la balanza comercial se sitúa en -20,6 mil millones de euros en el acumulado a 12 meses, cifra que supone un aumento del saldo deficitario de 1.729 millones de euros con respecto al déficit acumulado a 12 meses del mes anterior (abr-14: -18,9 mil millones de euros). El incremento del déficit comercial se debe a una nueva disminución del superávit no energético, por un monto de 1.049 millones de euros, a lo que se ha unido un empeoramiento del déficit energético (679 millones de euros adicionales). En porcentaje del PIB, el déficit de la balanza comercial se incrementa y alcanza de nuevo la cota del -2,0%

En la intermensual de mayo, las exportaciones de bienes en volumen se contraen a la vez que las importaciones crecen

Los datos intermensuales en volumen de mayo, corregidos de efectos estacionales y calendario1, registran un descenso de las exportaciones de bienes del -2,8% tras el elevado incremento del mes precedente (abr-14: +6,8% m/m cvec; promedio m/m may13-abr14: +0,4% cvec). El descenso de las exportaciones se explica por la caída de las ventas al exterior de bienes intermedios (-4,6% m/m cvec) y de consumo (-0,4% m/m cvec) a la vez que las ventas al exterior de bienes de capital se incrementan (+5,4% m/m cvec) (véase el Gráfico 3). Por su parte, las importaciones en volumen de mayo aumentan a un ritmo intermensual del +1,4% m/m cvec (abr-14: -2,2%; promedio m/m may13-abr14: +0,4% cvec). La expansión de las importaciones se extiende a los bienes de capital (+11,2% m/m cvec) e intermedios (+0,7% m/m cvec) mientras que las importaciones de bienes de consumo se retraen ligeramente (-0,2% m/m cvec)

En tasa interanual, las exportaciones se mantienen en terreno contractivo y las importaciones vuelven a expandirse

A medida que avanza el segundo trimestre del año, la balanza comercial adelanta un comportamiento interanual del volumen de exportaciones contractivo, lo que sitúa la tasa interanual de mayo en el -2,5% (promedio abr-may: -2,3% a/a) (véase el Gráfico 5). El volumen de importaciones muestra de nuevo un tono expansivo en la tasa interanual de mayo (+6,2%), desde la moderada contracción del -1.4% a/a registrada en abril (promedio abr-may: +2,4% a/a)

el papel paternalista del estado. http://www.revistadelibros.com/blogs/torre-de-marfil/manufacturas-de-la-virtud …

Santander valora en cero euros su participación en Gowex http://www.expansion.com/2014/07/16/mercados/1405523218.html?cid=SMBOSO22801&s_kw=twitter …

El crecimiento mundial se acelerará en lo que resta de año. Situados en el ecuador del ejercicio 2014, ¿qué cabe esperar para la segunda mitad del año? Las previsiones que se manejan apuntan a que el ritmo de actividad a nivel global, que había tendido a decepcionar en el inicio de 2014 pero que está mejorando apreciablemente en el 2T, tienda a acelerarse en los dos últimos trimestres del año. Esta tendencia permitirá que, en 2014, el crecimiento mundial se sitúe en el 3,4%, su mejor registro desde 2011. En 2015, la actividad prolongará su expansión, alcanzándose un avance del PIB mundial del 3,9%. Esta perspectiva positiva no ha impedido que los bancos centrales mantengan los mensajes y las actuaciones ultra expansivas: la Fed ha reiterado que la normalización monetaria será lenta mientras el BCE ha adoptado un amplio paquete de medidas que buscan, en última instancia, alejar la amenaza deflacionista y afianzar la recuperación europea. Como resultado de estas actuaciones, los tipos de interés se han mantenido en niveles bajos (EE. UU.), cuando no han descendido (Alemania), las primas de riesgo de los bonos (corporativos, emergentes y periféricos) se han reducido y las bolsas han tendido a subir. A pesar de que estos desarrollos financieros son positivos, preocupa que el tono acomodaticio de los bancos centrales pueda acrecentar el grado de complacencia frente al riesgo.

EE. UU. vuelve a crecer. A medida que nos alejamos del atípico 1T, notablemente afectado por unas condiciones climáticas adversas y por el retraso en la puesta en marcha del Obamacare (los consumidores pospusieron sus visitas médicas esperando que entrase en vigor la cobertura sanitaria para ahorrar en la factura), parece claro que la reactivación gana en intensidad y solidez. En intensidad, porque con los indicadores de alta frecuencia en la mano es probable que el crecimiento del 2T se sitúe en la zona del 4% intertrimestral anualizado; en solidez, porque el patrón del crecimiento se va a beneficiar de una mayor contribución del consumo privado, uno de sus componentes menos volátiles. Este aumento de la actividad se está viendo acompañado de dos tendencias positivas adicionales: a pesar de un cierto repunte en abril y mayo, los precios siguen sin mostrar tensiones preocupantes y el mercado laboral se está comportando mejor de lo previsto, especialmente en materia de creación de empleo.

Recuperación gradual, pero fragmentada, en la eurozona. El crecimiento de la eurozona se situó en el 1T en el 0,9% interanual, un ritmo de avance del PIB que, a tenor de la evolución de los indicadores de actividad avanzados, podría repetirse o incluso mejorar moderadamente. Sin embargo, dos aspectos continúan siendo preocupantes. El primero, el contraste que se observa entre economías como la alemana o algunas de las periféricas, en las cuales la recuperación se está tornando más dinámica, y Francia, Italia o los Países Bajos, cuyos registros siguen decepcionando. Fuera de la eurozona, cabe destacar el tono expansivo de la economía británica, cuya evolución reciente justifica una revisión al alza del crecimiento previsto para 2014. El segundo ámbito de preocupación es el mantenimiento de la inflación en cotas bajas. En esta tesitura, el BCE ha optado por actuar con un amplio paquete de medidas expansivas (rebaja del tipo de interés, nuevas operaciones de liquidez para la banca, etc.) que busca relajar las condiciones monetarias, reactivar el crédito bancario y combatir el riesgo de deflación. En nuestro escenario central, a medida que avance 2014 y, con mayor claridad, en 2015, la recuperación tenderá a consolidarse facilitando que la inflación remonte posiciones, alejándose de las preocupantes cotas actuales.

La demanda interna apuntala el crecimiento de la economía española. El progreso de los indicadores más recientes de consumo, inversión y del mercado laboral señalan que la demanda interna sigue siendo el principal responsable del creciente vigor de la economía española. Este avance de la demanda interna ha provocado un notable repunte de las importaciones, lo que ha frenado la corrección del déficit comercial. Con todo, se espera que en los próximos meses las exportaciones retomen tasas de crecimiento más robustas ayudadas por el excelente comportamiento del turismo. Si se le suma el efecto, todavía no cuantificable, de las medidas expansivas del BCE y de la reforma fiscal española, el riesgo es que el crecimiento acabe siendo superior al que manejamos. A pesar de este contexto de recuperación interna, la evolución de los precios –en mayo la inflación se situó en el 0,2% interanual– motiva que revisemos moderadamente a la baja la previsión de la inflación para 2015, que ahora situamos en el 1,1% (1,3% anterior). En este contexto, de reactivación económica, y también de los ingresos fiscales, el Gobierno presenta una reforma tributaria con el objetivo de reducir el esfuerzo fiscal de empresas y familias. Destacan los cambios en el IRPF: reducción del número de tramos, de 7 a 5, y una rebaja de los tipos impositivos.

Hombre Calópez, hay una correlación que nadie puede negar: A menor número de gente que bebe vino al volante, mayor número de accidentes provocan los que solo beben agua.

Y hay otra que me gustaría estudiar con detenimiento: Si los periodos de Cortes disueltas y gobierno en funciones hasta las elecciones, son los más prósperos y estables de cada legislatura (que creo que sí).

La Sindicatura de Cuentas desvela múltiples irregularidades en el Fórum 2004 http://www.elmundo.es/cataluna/2014/07/16/53c6538fca47414c548b4583.html?cid=SMBOSO25301&s_kw=twitter …

Una empresa en Estados Unidos está construyendo y vendiendo casas en 27 desarrollos de Florida hasta California y es al parecer la primera en ofrecer viviendas con una habitación especial para mascotas en todos los casos.

La “suite” que ofrece Standard Pacific Homes es un paraíso de 15 metros cuadrados (170 pies cuadrados) que incluye ducha equipada con regadera manual y guía para la correa, tiene pisos y muros de azulejo; una estación para agua, dispensadores automáticos de alimentos; una cama enorme; gabinetes para guardar juguetes, premios y comida; una lavadora y secadora apilable; una puerta francesa que abre a un cachorro corriendo y hasta un equipo de televisión con pantalla plana.

La empresa con sede en Irvine decidió ofrecer las suites para mascotas luego de estudiar la forma como viven los propietarios de casas. Las mascotas son un tema constante, dijo Jeffrey Lake, vicepresidente y director nacional de arquitectura por Standard Pacific.

“La devoción a las mascotas es primero. Son parte de la familia”, agregó.

La Asociación de Productos para Mascotas reporta que 68% de los estadounidenses posee mascotas y contribuye a una industria valuada en más de 55.000 millones de dólares anuales.

Representantes del sector de bienes raíces dicen que aunque construir viviendas diseñadas para el cuidado a las mascotas es un nuevo concepto, las remodelaciones solicitadas para los animales existen desde hace tiempo.

Adam Cowherd Construction, con oficina en Ozark, Missouri, instala amenidades para las mascotas en las casas. Por ejemplo, hace poco terminaron un trabado donde había un estante abierto al final de una cocina para colocar ahí los platos de comer de las mascotas.

“Los dueños quieren algo único y funcional, muy contemporáneo y que sea agradable a la vista”, de acuerdo con Cowherd.

Melanie Dean vive en Dallas en una de las casas de Standard Pacific que tienen suite, para su perra Lola.

La habitación de Lola “facilita mucho la vida”, dijo Dean. “Ya no tenemos que ir a la cocina a lavar sus cosas asquerosas”.

El precio de las casas que ofrece Standard Pacific Homes en el sur de Los Ángeles cuesta desde 710.000 dólares, mientras que la opción del spa canino cuesta 35.000 dólares adicionales.

Para los dueños de gatos también hay amenidades, como colocar un rascador cerca de la secadora.

Cayo Lara pide una reunión con Bankia para esclarecer los créditos a IU http://www.elmundo.es/economia/2014/07/16/53c6a9e822601d367a8b4588.html?cid=SMBOSO25301&s_kw=twitter …

53 millones en total pagará Messi a Hacienda para quedar en paz

Probablemente ya has decidido quién se queda con la casa o ese recuerdo que tienes guardado cuando te toque irte al otro mundo. Pero, ¿qué pasa con tu cuenta de correo electrónico y todas las fotos que tienes almacenadas en la nube?

Tus deudos pudieran quererlo por razones sentimentales, o para saldar asuntos financieros. ¿Pero deseas que tu mamá lea tus mensajes en un chat de citas, o que tu cónyuge revise todos tus mensajes electrónicos?

La Comisión de Uniformidad de la Ley, cuyos miembros son nombrados por los gobiernos estatales, aprobaron el miércoles un plan que da a los deudos acceso -pero no control- de las cuentas digitales de los fallecidos, a menos que se especifique otra cosa en un testamento.

Para tener fuerza de ley en un estado, la medida tendría que ser aprobada por la legislatura estatal, en cuyo caso la vida digital de una persona pudiera convertirse en parte de la planeación de herencia, igual que la asignación de bienes.

“Esto es algo en que la mayoría no piensa a menos que se vean ante una situación específica. No tienen idea de lo que está a punto de perderse”, dijo Karen Williams, de Beaverton, Oregon, quien demandó a Facebook para que le diera acceso a la cuenta de su hijo Loren, quien murió en el 2005 a los 22 años en un accidente de motocicleta.

El asunto de qué hacer con los “bienes digitales” es muy importante en Estados Unidos. Las ideas que una persona expresa en internet, sus fotos y videos -como un popular blog de cocina o un personaje de videojuegos que haya alcanzado cierto estatus en internet- pueden representar un valor considerable en una herencia. Imagine el tesoro de archivos digitales de alguien de interés histórico, como por ejemplo el presidente Bill Clinton o el músico Bob Dylan, y lo que esos archivos pudieran generar en una subasta.

“Nuestras cuentas de correo electrónico son nuestros gabinetes de archivos en estos tiempos”, dijo Suzanne Brown Walsh, abogada de la firma Cummings & Lockwood que presidió la comisión que redactó la propuesta. Pero “si necesitas acceso a una cuenta de correo electrónico, en la mayoría de los estados no lo consigues”.

Sin embargo, algunos defensores de la privacidad muestran escepticismo sobre la propuesta. Ginger McCall, directora adjunta del Centro de Información sobre la Privacidad Electrónica, dijo que debería ser necesaria la aprobación de un juez para proteger la privacidad tanto de los dueños de cuentas como de las personas que se comunican con ellos.

“El mundo digital es un mundo diferente”, dice McCall. “Nadie guardaría debajo de su cama 10 años de comunicaciones con decenas o cientos de personas”.

Muchos suponen que pueden controlar la situación al compartir contraseñas con un familiar de confianza, o incluso incluirlas en el testamento. Pero además de exponer potencialmente esas contraseñas cuando el testamento se convierta en un registro público, las leyes contra piratería informática y las normas de la mayoría de las compañías del sector prohíben a cualquiera acceso a una cuenta que no sea de ellos. Eso significa que los deudos técnicamente tienen prohibido tener acceso a las cuentas electrónicas de un fallecido.

Varios proveedores de servicios han presentado soluciones. Facebook, por ejemplo, permite que los amigos de un cuentahabiente sigan disfrutando de las fotos y mensajes de una persona que murió.

Google, que opera Gmail, YouTube y Picasa Web Albums, ofrece su propia versión: si una persona no entra a su cuenta durante cierto tiempo, se borra o se comparte con una persona designada. Los usuarios de Yahoo aceptan al inscribirse que la cuenta expira cuando a ellos les suceda lo mismo.

Condenas a prisión en Baleares, comunidad con más políticos encarcelados http://elpais.com/elpais/2014/07/15/media/1405447199_311568.html …

http://www.droblo.es/precio-del-taxi-en-el-mundo/

–

Viñeta de aprender a interpretar facturas http://dlvr.it/6Lhgzw

La economía vuelve a su cauce más rápido de lo que se pensaba. Y el panorama no es alentador. Sufrimos un elevadísimo paro acompañado de un déficit comercial que nos aboca a seguir pidiendo dinero prestado para financiar nuestras necesidades. Tenemos unas familias que están exangües según sus niveles de ahorro. Y un proceso de desendeudamiento muy difícil en el sector privado debido al constante drenaje de recursos por parte del Estado, ya sea bajo la forma de impuestos o de deuda.

Podríamos decir que esta vez es diferente, pero no es así. En 2013 registramos el primer superávit por cuenta corriente desde 1986 y fue motivo de algarabía por parte del Gobierno. Pero todo indica que dicha proeza no ha sido más que flor de un día.

Ángel Laborda y María Jesús Fernández lo advertían ayer en el último número de los Cuadernos de Información Económica que edita Funcas. Un crecimiento débil sostenido en un tirón de la demanda interna basado en las importaciones nos aboca de nuevo a vivir de prestado. «Esto no es deseable ni sostenible ya que la reducción del endeudamiento –proceso al que todavía le queda un largo recorrido para estar concluido– exige la generación de excedentes financieros frente al exterior», sostienen.

Se advierte una tensión entre el contenido del análisis de Laborda y Fernández y el título que se le ha dado. Éste es La demanda nacional impulsa la recuperación económica y conducirá a los lectores al equívoco, porque donde realmente nos lleva este repunte de la demanda interna es a poner de manifiesto viejos vicios. De hecho los autores no lo ocultan: «Es difícil imaginar que en tales condiciones pudiera consolidarse una verdadera recuperación».

La caída de los costes de financiación –la olvidada prima de riesgo– durante pocos meses ha sido suficiente para que volvamos a las andadas, sólo que esta vez con muchísima más deuda pública en las espaldas de los contribuyentes. La prima era el único incentivo para que el Gobierno hiciera reformas y la lucha contra el déficit por cuenta corriente debería ser otro, pero mientras los mercados sigan instalados en la «exuberancia irracional» de la inflación de activos que ha provocado la liquidez asegurada por los bancos centrales, seguiremos abanicándonos.

La ausencia de una valoración más realista de nuestro riesgo por parte de los mercados opera hoy de la misma manera que hicieron los bajos tipos de interés del Banco Central Europeo (BCE) para inflar la burbuja de crédito a comienzos de siglo. Pero ninguno de los expertos que entonces culparon a Alemania hoy dice nada sobre lo que está sucediendo. Quizá porque nos falta ese animal que es «el mejor amigo del hombre» según el profesor Rodríguez Braun: el chivo expiatorio.

johnmuller

El zafarrancho judicial de las renovables http://cincodias.com/cincodias/2014/07/16/empresas/1405539369_252892.html …

Banco Espírito Santo (BES) se ha consolidado en el mercado español en los últimos años como la entidad extranjera con depósitos de alta remuneración para unos clientes de determinado perfil, con un patrimonio y una capacidad de inversión superior a los clientes comunes a los que se dirigía ING Direct cuando hace 15 años iniciaba su aventura hispana con ofertas de elevados tipos de interés para los ahorros de potenciales clientes.

Salvo esas diferencias, ambos se han convertido en las dos principales sucursales de entidades comunitarias en la captación de depósitos de clientes, ya que los ahorros depositados en las mismas gozan de las coberturas de los fondos de garantía de sus respectivos países: Portugal y Holanda.

Mientras que el banco directo del grupo holandés, rescatado por su Estado al comienzo de la crisis, ha moderado la oferta de extratipos en sus depósitos en los últimos años, la filial de BES en España ha mantenido su agresiva oferta, aunque con un perfil de cliente de un patrimonio superior, y tan sólo ajustada a la dinamitada guerra del pasivo que libraban la mayoría de los bancos.

Su oferta de un depósito a un año a un interés del 2,5% TAE, para inversiones desde los 25.000 euros y hasta un máximo de dos millones de euros, parece haber dado sus frutos. BES en España ha incrementado la captación de depósitos de clientes en un 19,57% en el último año (con datos del primer trimestre, según los balances de la Asociación Española de Banca), hasta un saldo superior a los 5.380 millones de euros.

Esta cifra supone un 2,24% más respecto al saldo con el que cerraba el pasado ejercicio, superior a los 5.262 millones de euros. De esta manera, BES en España incrementaba hasta el 0,77%, desde el 0,63% un año antes, su cuota en el conjunto de los depósitos de clientes de los bancos en España.

Dicha cuota se sitúa muy por encima de la alcanzada por otras entidades extranjeras que también ofrecen depósitos de alta remuneración, como es el caso del también portugués Banco Finantia Sofinloc o el ecuatoriano Banco Pichincha. Eso sí, la filial de Espírito Santo en España aún se encuentra a una considerable distancia del 3,37% que representan los depósitos de clientes de ING Direct sobre el conjunto de los captados por los bancos en España, según los balances de la Asociación Española de Banca (AEB).

La imparable evolución al alza del pasivo de BES en España no se corresponde con las últimas cifras en el negocio de activo. Si bien la filial del grupo luso había tratado de mantener el crédito a la clientela a lo largo de 2013, en el primer trimestre del año su saldo se contrajo un 8,90% en tasa interanual, hasta los 2.784,85 millones de euros, muy por debajo de los más de 3.000 millones concedidos hasta marzo de 2013 e inferior a los 2.925 millones acumulados al cierre del pasado ejercicio.

Desde luego, el negocio principal de BES en España no es el del activo y su apuesta clara se ha dirigido a la captación de los ahorros, tanto por depósitos como fondos de inversión, de unos 75.000 clientes.

Banco Espírito Santo es conocido en España tanto por sus depósitos con alta remuneración como por sus campañas publicitarias con la imagen del futbolista Cristiano Ronaldo. Con una presencia limitada respecto a otras entidades y un negocio de nicho, ha logrado abrirse un hueco en el competitivo mercado bancario español, del que algunos grandes grupos (Citibank o Barclays) han planteado su salida del negocio minorista.

La delicada situación del grupo en Portugal ha generado dudas en algunos ahorradores españoles que son clientes de la filial de la entidad lusa. Capital Madrid ha tratado de contrastar con la propia entidad si todos los acontecimientos y noticias que llegaban desde Portugal habían afectado de alguna manera a su negocio o se habían incrementado las consultas por parte de sus clientes. La única respuesta obtenida ha sido el silencio.

No obstante, la compleja situación de Banco Espírito Santo y todo el conglomerado societario del grupo ha golpeado durante la última semana a los mercados bursátiles de Europa y de medio mundo, con una especial incidencia en los valores de los bancos de países periféricos como España e Italia.

# 17

Si ha dejado de pagar esas cantidades es delito fiscal y debe ir al talego, pero como decía ayer estos no van nunca. Pagará algo que pillará por otro lado y “le dejarán en paz”.

La esposa de Amancio Ortega y Hacienda han chocado y ¿a quién ha dado la razón la Audiencia Nacional? http://ow.ly/zfOm0

Bregado como está uno, por razones de edad y de carácter, en batallas abruptas, he tenido que releerme el Manifiesto titulado “De los libres e iguales” para ver en qué había metido la pata al firmarlo. Porque han comenzado a lloverme piedras sobre la cabeza.

Y tengo que reconocer que me he reafirmado. Es un manifiesto impecable desde el punto de vista democrático, y pienso que necesario para romper una cierta actitud de tolerancia hacia posiciones que son intolerables.

Empecemos con lo de vivir una situación crítica. Lo es. Basta con leer los periódicos, sobre todo los que se editan en Cataluña, y con pasearse un rato por el Empordà, pero también por las Ramblas de Barcelona, para comprobar que la situación es insostenible, para ver que el avance del secesionismo tiene caracteres de tsunami.

Esto en sí mismo podría no ser grave. Pero lo es, porque el movimiento secesionista catalán es profundamente antidemocrático, es xenófobo y puede afectar gravemente al sistema de convivencia creado con fortuna en 1978 con un enorme consenso y un gigantesco éxito.

¿A qué nos enfrentamos? Bueno, si uno no es lerdo del todo, a un plan minuciosamente desarrollado de construcción de una sociedad distinta en una parte del actual territorio español cuya referencia esencial es la de no ser española. Un argumento que es ciertamente pobre, pero que es además ofensivo. Desde los aledaños de las instituciones democráticas catalanas, es decir, de la Generalitat y del Parlament (en este caso con disensiones) nos llegan mensajes diarios sobre cómo debería ser un ejército catalán (no es broma) para proteger al país de las posibles agresiones de España o de Francia, o para intervenir militarmente en el océano Indico. Nos llega que los ciudadanos de esa futura República aún fantasma deberán tener la doble nacionalidad (sin contrapartidas, claro), o que el castellano, aunque no sea lengua vehicular en las aulas, se mantendrá como lengua de uso. Por supuesto, fórmulas para atenuar el impacto de la salida de Europa, de adopción del euro como moneda.

Y leemos todos los días que se va a celebrar una consulta que se reconoce ilegal, anticonstitucional, y que si el Estado español lo acepta, bien; y si no, pues se proclamará igualmente.

En esos términos está la cosa. En la calle, desde luego, el ambiente no es amable con todo aquello que tenga que ver con lo español. Y hay quien aventura que se producirán hechos violentos si la cuestión de la consulta exigida por los nacionalistas no se atiende.

Todo ello en un ambiente político que trata a la Constitución como algo que se puede reformar sin que haya una auténtica consulta precedida de un auténtico debate, que se produzcan en todo el territorio, con la participación de todos los ciudadanos. Me cuento entre los que no se ahorraron críticas al cambio de Constitución que se produjo en torno al asunto del déficit. Bueno, pues esta vez tampoco acepto que se vaya a hacer por las malas. Ni Merkel ni Mas van a cambiar mi posición en contra de que el texto pueda ser alterado sin el debate y el voto, por este orden.

El texto del Manifiesto no es un texto españolista. Es un texto a favor de la Constitución, o sea, a favor de que se cumpla la ley.

Y tiene un defecto pequeño, desde mi punto de vista, que es el de no haber enumerado de forma explícita a formaciones como Izquierda Unida, donde me consta que hay muchos partidarios de lo que se dice en el manifiesto.

Y un defecto gigantesco que es su principal virtud: no se anda con zarandajas, ni paños calientes. Este no es un problema de españoles afrentados. Es un problema de ciudadanos que viven en un país democrático que están siendo afrentados por una potente tendencia política e ideológica, que es el nacionalismo catalán, que no son los catalanes, como a ellos les gusta llamarse, ocupando todo el espacio ciudadano.

El manifiesto nos sirve también a muchos ciudadanos que queremos ser libres e iguales y que planteamos, por ejemplo, que cuando se comience un inevitable debate sobre la Constitución, podamos discutir si han de seguir existiendo los Fueros navarros (aceptados por Franco) y los vascos (restituidos por la democracia) que convierten a España en una sociedad partida por la injusticia fiscal.

El manifiesto no deja a los ciudadanos “razonables” huérfanos. Porque no es simétrico al envite de los secesionistas, no entra en la competencia de nacionalismos. Entra, y a degüello, en la competencia entre quienes desean establecer diferencias entre unos y otros por razones de pertenencia. De ahí a inventarse judíos no hay demasiado trecho.

El manifiesto habla claro contra la discriminación, contra la amenaza de una sociedad uniforme, contra esa mentira de la Arcadia feliz en la que no habrá inflación ni diferencias sociales (por decir un par de cosas) gracias a que se autogobernará bajo el confortable cobijo de una bandera estelada.

Con sus tiempos adecuados, hagamos una nueva Constitución, si así lo desean los ciudadanos, en la que podamos ser libres e iguales.

Jorge M. Reverte es escritor

El entramado de Jenaro García, más allá de Gowex http://www.economiadigital.es/es/notices/2014/07/el_entramado_de_jenaro_garcia_mas_alla_de_gowex_57295.php …

Menuda se ha armado en el Reino Unido durante toda la tarde del martes y la madrugada de este miércoles. A cuenta de una frase de Jean-Claude Juncker en la que avisa de que no entrarán nuevos miembros en la UE en los próximos cinco años, todos han enloquecido: unos de alegría, de cabreo otros. La polémica es por Escocia, extensible a Cataluña.

La cita que se ha retorcido está sacada de las palabras de Juncker en el Europarlamento previas a la votación en la que fue elegido por amplio margen presidente de la Comisión. Esta es la frase: “No habrá nueva ampliación en los próximos cinco años. La UE necesita darse un respiro para consolidar lo que se ha hecho con 28 miembros”.

Los partidarios del No en el referéndum escocés del 18 de septiembre no podían disimular su alegría, por entender que esas palabra vetan la entrada de una posible Escocia independiente. Los independentistas de la campaña del Sí la han armado buena. Primero, enfadados. Y luego, al contraataque cuando una portavoz de Juncker comentó que el nuevo presidente de la Comisión no se refería a Escocia ni nada parecido, sino a los países que están en negociaciones: Islandia, Albania, Montenegro, Serbia y Macedonia.

Pero el daño estaba hecho, y quienes conocen a Juncker sabrán que posiblemente ha sido todo bien calculado. Se tira la piedra y después se esconde la mano y se dice ‘yo no he sido’. Es un perro viejo de la política y se las sabe todas. Por eso debía prever que los titulares que llaman la atención son los primeros.

Como estos, entresacados de las 511 referencias en inglés en Google: “Juncker le da un golpe a los planes escoceses sobre la UE” (The Scotsman); “El comentario de Juncker le hace daño a los del Sí” (Daily Mail); “Juncker, arrastrado a la pelea sobre la independencia” (Herald Scotland); “Juncker le asesta un palo a las afirmaciones de Alex Salmond” (The Daily Telegraph); “Los unionistas alaban ‘el martillazo” sobre el sitio de Escocia en la UE” (Financial Times); “

De todas formas, no es la primera vez que Juncker se refiere a la cuestión de la segregción de un territorio de un país miembro. Hace una semana fue incluso más explícito al ser preguntado específicamente sobre Escocia y Cataluña. Contestó que “uno no se convierte en miembro de la UE escribiendo una carta”.

Esta polémica se convierte en tanto más relevante por coincidir con la famosa entrevista de Artur Mas a la agencia Bloomberg. Una entrevista que se difundió en dos versiones. Una temprana, más corta y de alcance, y otra más larga tres horas después. Lo que más han recogido los medios es la disposición del president de la Generalitat a negociar la fecha de la consulta y la redacción de la pregunta.

Pero dijo muchas más cosas, que recogen con todo cuidado Esteban Duarte y Ben Sills, cuya segunda versión se titula “Los catalanes quieren que el Sí de Escocia fuerce a la UE sobre la independencia”. Las frases de Artur Mas al respecto: “Como ciudadano catalán y europeo, preferiría personalmente un voto a favor de la independencia en Escocia. Si la independencia va adelante, tendrán que negociar con la Unión Europea las condiciones de la situación de Escocia en la UE, y eso sería útil para Cataluña”.

Otra cita del president tira por elevación: “Podríamos ser Austria, Dinamarca o Finlandia, pero no tenemos suficientes herramientas”, es decir, instituciones de estructura de Estado. Artur Mas también expone su visión de una Cataluña independiente dentro de un Superestado federal al estilo de EEUU. Y recuerda que esa visión federalista es la que llevó al primer ministro británico a oponerse tajantemente al nombramiento de Juncker.

Pero a otro perro con ese hueso. Poco antes de la difusión de la segunda versión la entrevista de Bloomberg con el president de la Generalitat, el luxemburgués ya le contestaba por anticipado. En su intervención en la Eurocámara dijo: “No quiero unos Estados Unidos de Europa, no quiero echar abajo las naciones europeas”.

Es que Juncker se las sabe todas. Su alusión indirecta a Escocia con el veto durante su mandato a la entrada de nuevos miembros, y su confesión sobre el federalismo parecen mensajes de complicidad con Cameron. O de seducción. A esas mismas horas, el primer ministro británico nombraba ministro de Exteriores a Philip Hammond, que en su puesto anterior como titular de Defensa se ha manifestado públicamente no sólo como euroescéptico, sino partidario de la salida del Reino Unido de la UE.

Porque de referéndum en referéndum, ya falta menos para 2017, cuando teóricamente tendrá lugar la votación para ver si el país se queda en la UE o se va del todo, siempre que ganen los conservadores las elecciones del año que viene. Es una partida de póker apasionante. Y Artur Mas no parece tener las mejores cartas.

Carlos Slim le arrebata el título de hombre más rico del mundo a Bill Gates http://www.bolsamania.com/noticias-actualidad/pulsos/Carlos-Slim-le-arrebata-el-titulo-de-hombre-mas-rico-del-mundo-a-Bill-Gates–0720140716231500.html …

Arriola sugiere un adelanto electoral a noviembre para hacer frente a Sánchez, Pablo Iglesias y Mas http://www.elconfidencial.com/espana/2014-07-17/adelanto-electoral-a-noviembre-para-hacer-frente-a-sanchez-pablo-iglesias-y-mas_163496/ …

Participaciones preferentes, cláusulas suelo, comisiones estratosféricas… el panorama de abusos bancarios en España es nutrido y variado. En cinco años de crisis, se ha hablado largo y tendido sobre las causas, configurándose en el imaginario colectivo una serie de lugares comunes que frecuentemente giran en torno al poder del sistema financiero sobre la política y los medios.

Se impone un discurso unitario: la plutocracia financiera hace y deshace a su antojo, pues tiene la sartén por el mango. Aunque esta afirmación dista de ser un tópico sin fundamento, pocas veces se va más allá para abordar la verdadera raíz del problema. Y ésta no es otra que la deficiente Educación financiera del español medio, lo que le convierte en una presa fácil y sumisa del establishment bancario.

Los números no mienten: los estudiantes españoles han fracasado claramente en los exámenes sobre conocimientos financieros del Programa Internacional para la Evaluación de Estudiantes (PISA) 2012. España logró 484 puntos, por debajo de los 500 puntos de media del conjunto de los países analizados, apenas por encima de Italia (466), Eslovaquia (470), Israel (476) y Croacia (480); y a años luz de la ciudad china de Shanghái, con 603 puntos, que se situó a la cabeza del ránking.

La prueba

El informe PISA, realizado por la Organización para la Cooperación y Desarrollo Económico (OCDE), trata de valorar internacionalmente los conocimientos de los alumnos de 15 años, reflejo de la calidad educativa que reciben. Para ello se realizan cada tres años exámenes sobre cuatro materias: comprensión lectora, matemáticas, ciencias naturales y un tema más que varía con cada edición. Este año, los organizadores han escogido la competencia financiera.

Los estudiantes tuvieron que resolver ejercicios dirigidos a evaluar sus conocimientos y desenvolvimiento en áreas como las tarjetas de crédito y débito, las cuentas bancarias, los seguros, el mercado bursátil o las nóminas.

Resultados preocupantes

Las notas de los representantes de nuestro país no han sido para tirar cohetes. Uno de cada seis (16,5%) carece del nivel de destreza deseable para enfrentarse a tareas económicas simples, como utilizar una tarjeta de crédito o interpretar una factura. Un dato que muchos consideran preocupante, habida cuenta que a esa edad -15 años- es cuando deben decidir si siguen estudiando o se incorporan al mundo del trabajo.

Estos resultados colocan a España a la cola de los países miembros de la OCDE. Varios organismos han expresado su preocupación por el bajo nivel de competencia financiera de nuestros adolescentes: Francisco González, presidente del BBVA, ha explicado en declaraciones a la Agencia Efe que el esfuerzo por mejorar la educación financiera debe ser colectivo e implicar a gobiernos, reguladores, supervisores e instituciones financieras.

Por su parte, Elvira Rodríguez, presidenta de la CNMV, se ha mostrado a favor de potenciar la difusión de conceptos económicos básicos entre los ciudadanos a fin de que éstos puedan enfrentarse con más éxito a la creciente complejidad de los productos financieros, algo que según sus declaraciones se encuentra entre las prioridades del organismo que preside.

El Estado pone otros 572 millones para el saneamiento de Catalunya Banc http://economia.elpais.com/economia/2014/07/17/actualidad/1405580745_159421.html …

Jueves con todos los temas candentes y alguna sorpresa distribuidos en los principales titulares. El País: La ‘tercera vía’ cobra fuerza en vísperas de la reunión Rajoy-Mas; los empresarios envían al presidente un plan de negociación (Lluís Pellicer y Miquel Noguer). El Periódico: Rajoy replica a Mas que no negociará la consulta: el president garantiza a ERC, ICV y la CUP que no pactará nada sin contar con ellos.

El Confidencial, con dos titulares complementarios. Uno: Sánchez cita hoy a Madina para pactar un PSOE fuerte ante un adelanto electoral (Daniel Forcada). Y dos: Adelanto electoral a noviembre para hacer frente a Sánchez, Pablo Iglesias… y Mas: Arriola presentó a Rajoy varios escenarios (A. Pérez Giménez). El Mundo: Los barones del PSOE quieren que Sánchez sea candidato (Luis Ángel Sanz).

ABC: Observatorio Marca España: España recupera su imagen en el exterior; las reformas y la vuelta al crecimiento económico consolidan la confianza mundial en nuestro país. Y editorial: “La Marca España coge peso”. La Razón: Las comunidades firmaron con Sanidad el plan de pobreza que ahora rechazan: las Actas de las reuniones del 22 y 26 de junio prueban que Andalucía felicitó incluso a la ministra. Y editorial: “Acción frente a demagogia”.

El Economista: Canarias presiona a La Caixa y Sacyr para frenar a Repsol. Vozpopuli: El Gobierno esconderá su ley del aborto en el primer Consejo de Ministros presidido por Felipe VI (José Alejandro Vara).Expansión: Oxígeno para Eroski: la compañía asegura su viabilidad al alargar el plazo de su deuda de 2.500 millones. Cinco Días: Madrid se revuelve: denuncia que es la única comunidad que pierde financiación; recibe con el actual modelo 492 millones menos que en 2009; reclama que Hacienda eleve las entregas a cuenta para las regiones. Economía Digital: El entramado de Jenaro García, más allá de Gowex: controla la sociedad ancla, Cash Devices, dos opacas inmobiliarias, una gestora de capital y una empresa de soluciones informáticas (Juan Carlos Martínez).

Y La Vanguardia, con la sorpresa al desnudar al jugador, que ya quedó bastante al descubierto en el Mundial: Messi se convierte en el primer contribuyente: el jugador paga 53 millones por IRPF en un año y ajusta cuentas con Hacienda; en junio hizo complementarias de 22,4 millones y quedan tres de multa (Manel Pérez).

Empresarios catalanes presionan a Rajoy para que abra una vía federal http://bit.ly/1pcoGQw

Oferta a Madina y Pérez Tapias para entrar en la nueva dirección http://bit.ly/1mPbAKX

Mucho juego y gran expectación por los cargos europeos, que se dejan hasta septiembre. Pero parece estar atada la presidencia del Eurogrupo para Guindos. El Mundo afirma que Guindos ha conseguido el visto bueno para suceder al holandés Jeroen Dijsselbloem (Carlos Segovia). Expansión: Rajoy ultima el ascenso de Guindos al Eurogrupo, pero necesita que Holanda mueva ficha (Miquel Roig).

Aviso de Funcas sobre la pérdida de fuelle de las exportaciones y el aumento del déficit comercial. Editorial en La Vanguardia: “Déficit comercial: alarma roja; las exportaciones españolas, hasta ahora el motor de la recuperación, empiezan a frenarse. En los cinco primeros meses del año han subido apenas el 0,8%, un dato que debe empezar a preocupar”. Editorial en Cinco Días: “El reto de potenciar el sector exterior; la mejora de las constantes vitales de la economía española ha dejado de ser una tendencia incipiente para convertirse en una realidad que se consolida día a día”.

Capital Madrid: Los bajistas doblan su apuesta por BBVA y Liberbank tras la crisis del BES (Quesada Vargas). Otro titular: UBS Y Goldman Sachs, los grandes tapados de las nuevas socimis de los ricos: en apenas ocho meses han salido al mercado seis sociedades cotizadas de inversión en el mercado inmobiliario (Jaime Carmona). El Confidencial: Marqueses, banqueros y proveedores de Mercadona: todos los pillados en Gowex (Ruth Ugalde). Vozpopuli: Amigos personales de Juan Carlos I y altos cargos del Santander, entre los ‘pillados’ por Gowex (Manuel L. Torrents).

InfoLibre: Los Carceller, a un paso del banquillo por delitos contra la Hacienda Pública y blanqueo de capitales: el juez da por concluida la investigación sobre el presidente de Damm y su padre por crear una trama defraudadora contra la Hacienda española (Tono Calleja). Hispanidad: Bankia. Bronca a gritos entre la CNMV y el ICAC por Deloitte: el Instituto de Contabilidad y Auditoría de cuentas pretende imponer una multa ejemplar a Deloitte por la salida a Bolsa de Bankia, y el Banco de España y la CNMV defienden a la auditora (Eulogio López).

El Mundo: Bankia le prestó 2.500 millones a Camps pese a dudar de su gestión: informes internos calificaban la situación de la Comunidad Valenciana como ‘la más deteriorada’ de las autonomías (Carlos Segovia). PRNoticias: Emilio Ontiveros: del Consejo Editorial de ‘El País’ a liderar un duro informe contra la Tasa Google. Cinco Días: El Ayuntamiento de Alcorcón cambia Eurovegas por el mayor centro de Ikea en Europa; el ayuntamiento madrileño ultima la venta de suelo por 10 millones (Alberto Ortín). El Periódico: Oposición y sindicatos llevarán la reforma laboral a la justicia europea: PSOE, Izquierda Plural, CCOO y UGT preparan una ofensiva inrernacional tras el fallo de Constitucional’ (Antoni Fuentes).

¿Qué le hubiera pasado al Reino Unido dentro del euro?

http://servicios.invertia.com/foros/read.asp?idmen=1025400153 …

Respecto a la encuesta:

– Hace ya 10 años, por lo menos,compré un piso que me salió por unos 120.000€ más todos los gastos inherentes a una compra (Notario, gestoría, ITP, etc., etc.)

– Hace unos 8 años hice una ampliación de la hipoteca para hacer una reforma (muy necesaria). El piso quedó de “lujo”.

– Hace unos 6-7 años tuve una oferta por el piso de 160000€, que no QUISE aceptar (maldita sea la hora) :'(

– Hace un año tuve una oferta de 70.000€, en efectivo, que no PODÍA aceptar (la hipoteca es bastante más grande)

– Hoy en día me da pánico preguntar por el precio del piso a los “profesionales” del sector…

Por “suerte” tengo el piso alquilado, eso sí, gastos, disgustos y quebraderos de cabeza he tenido unos pocos…

Artículo patrocinado por Nestlé. Nota de la dirección: Como estimamos que ya hay suficientes banners en la página (solo nos falta intercalar videos entre los comentarios, como algunos insignes periódicos), los artículos de este blog podrán tendrán publicidad encubierta

Correlación no implica causalidad.

Una lectura muy interesante para ver con espíritu crítico las estadísticas en las que nos intentan demostrar que dos hechos están relacionados, cuando no siempre es así:

http://naukas.com/2012/08/01/correlacion-no-implica-causalidad/

Durante el segundo día de su testimonio semestral, la Presidenta de la Fed, Yellen, ha comparecido ante el Comité de Servicios Financieros. Yellen ha dicho que la recuperación económica debería conducir al término del programa de la QE en octubre, y se negó a especificar tiempos para la subida principales de tipos por parte de la Fed. La herramienta principal de salida va a ser el incremento en el IOER (interés sobre el exceso de reservas), con una flexibilidad limitada en el uso de RRP (precio recomendado a minorista) para asegurar la estabilidad financiera. Insistió en el hecho de que ninguna fórmula matemática debería establecer el comportamiento político de la Fed ya que tales reglas serían un “grave error” y únicamente limitarían la independencia de la Reserva Federal. Además, Fisher de la Fed declaró que la subida de tipos podría empezar el año que viene o incluso antes, añadiendo que no ve que el aumento de la subida de tipos sea un hecho suficiente como para perjudicar los planes de la Fed. El dólar estadounidense repuntó lentamente, el índice DXY está consolidando las ganancias cerca de 80,500, niveles de máximos mensuales, mientras que el interés a 10 años en EEUU parece evolucionar de forma poco segura, incapaz de romper por encima de la media móvil a 50 y 100 días en 2,5668/70, respectivamente. El par USD/JPY no pudo subir más allá de la media móvil a 21 días (101,71), con los indicadores técnicos perfectamente neutrales a la espera de adoptar un nuevo rumbo.

El par EUR/USD extendió sus pérdidas hasta alcanzar 1,3521 tras las declaraciones de Yellen y se quedó dentro de un estrecho margen en Asia. Si el par mantiene sus posiciones por encima de las de ayer y mínimo de la sesión asiática (1,3521), la formación del suelo en pinza debería indicar un cambio menor alcista. Aunque la tendencia sigue siendo claramente negativa. La zona de soporte clave se sitúa en 1,3477/1,3503 (mínimo de 2014 y reacción mínima del 5 de junio por el BCE). Se ha visto una importante cantidad de opciones barrera que vencen hoy antes de 1,3550/80. La eurozona dará a conocer el informe final de inflación de junio y las previsiones siguen siendo débiles. El par EUR/GBP eliminó el soporte en 0,79000 y bajó hasta 0,78888 durante la noche. Los indicadores técnicos a corto plazo señalan el final de la corrección alcista. Una importante cantidad de opciones barrera que vencen hoy y el viernes escalaron por encima de 0,79000.

En Reino Unido, la tasa de desempleo mejoró hasta alcanzar el 6,5% en mayo, mientras que el crecimiento de los ingresos decepcionó en el mismo mes. El impulso alcista en el par GBP/USD se enfrió en Londres durante el día de ayer. El par se encuentra aún en el canal ascendente de junio-julio, viéndose compras en 1,7096/7100 (media móvil a 21 días y opcionalidades). No se han visto opciones barrera en la parte alta. Se ha localizado resistencia en 1,7180/92 (niveles de máximos anuales) y después en 1,7270 (parte alta de la tendencia alcista y parte superior de la Banda Bollinger a 30 días).

Las ventas en el par AUD/USD siguen siendo sólidas antes de 0,9400 (media móvil a 21 días y opcionalidades), viéndose unos cuantos stops por encima. El soporte clave a corto plazo se sitúa en 0,9330/39 (mínimo del 16 de julio y 61,8% de Fibonacci por el retroceso de octubre de 2013-enero de 2014). El par AUD/NZD está rompiendo por encima de 1,0751 (76,4% de Fibonacci por la caída de octubre de 2013-enero de 2014) debido principalmente a las presiones vendedoras en el dólar neozelandés. Los indicadores técnicos a corto plazo se encuentran ahora en positivo lo que indica una mayor corrección alcista hasta alcanzar los máximos de julio de 1,0820/23. El par NZD/USD está extendiendo su debilidad hasta 0,8683 a pesar del incremento del 5,7% en los anuncios de empleo del mes de junio. Los inversores compradores en mínimos están aún dispuestos a quedarse dadas las expectativas que hay sobre los tipos de interés. El RBNZ dará a conocer su decisión política la próxima semana.

Tal como se esperaba, el Banco de Canadá ha mantenido la tasa bancaria sin cambios en el 1,00%. El par USD/CAD repuntó hasta 1,0794 por vez primera desde el 20 de junio, ya que los políticos canadienses han declarado que el último repunte de la inflación debería seguir siendo temporal. El Gobernador del Banco Central, Poloz, tiene como objetivo mantener débil al dólar canadiense para así mantener las condiciones favorables de que se produzcan fuertes datos en las exportaciones y en las inversiones empresariales. El par USD/CAD se está negociando en nuestra banda principal de 1,0550/1,0800, con sólidas ventas en el extremo superior y viéndose stops por encima de 1,0800. Se han localizado compras de opciones que vencen hoy en 1,0750/75.

La agenda económica del día la forman: las matriculaciones de vehículos nuevos de junio en los 27 países de Europa, la producción en la construcción intermensual e interanual de mayo en la eurozona, el IPC intermensual e interanual (definitivo) de junio en la eurozona, la balanza en cuenta corriente de mayo en Italia, las transacciones internacionales de valores de mayo en Canadá, las construcciones de viviendas y los permisos de construcción intermensuales de junio en EEUU, las solicitudes iniciales de desempleo del 12 de julio y las de renovación del 5 de julio en EEUU, y la perspectiva empresarial de julio de la Fed de Filadelfia.

China espera aumentar el peso financiero de Shanghái con el nuevo banco BRICS http://dlvr.it/6LqZ0x

#26 q

El Sr. Reverte que diga lo que quiera pero a los de L’Empordà que nos deje en paz… Por no set, no somos ni catalanes.. Somos gerundenses administrativamente.. Pero de siempre que hemos sido libres….

Ahora ayudamos a los catalanes para disimular… Que no se enteren de como vivimos… Que vendrían todos….

Sánchez reta a sus eurodiputados que querían apoyar a Juncker a explicar su postura a los militantes http://www.elmundo.es/espana/2014/07/17/53c7981cca474148208b4575.html?cid=SMBOSO25301&s_kw=twitter …

El Pacto de Competitividad europeo: la nueva arma de Merkel para imponer políticas neoliberales http://www.publico.es/internacional/534148/el-pacto-de-competitividad-europeo-la-nueva-arma-de-merkel-para-imponer-politicas-neoliberales …

El vicepresidente de Atresmedia aboga por eliminar el informativo de la noche http://www.elmundo.es/television/2014/07/16/53c6c606e2704e3d0b8b45a5.html?cid=SMBOSO25301&s_kw=twitter …

Microsoft anuncia 18.000 despidos en todo el mundo

Moody’s baja el ráting del principal accionista de Banco Espírito Santo

Relacionado con el artículo, cada vez que mi vecino saca el paraguas, llueve.

Por el título 28.

Yo soy del sureste, y estoy a favor de que si quieren irse que se vayan.

Pero que sean coherentes con su decisión y no traten de imponernos nada al resto de españoles una vez lo hayan decidido.

Eso sí. Mucha suerte y les deseo lo mejor. Que les va ha hacer falta con la casta que también tienen por allí. Que lejos de quitársela de encima me da que la van a tener para rato.

Además de que si les funciona igual tendríamos que ir pensando otros en hacer lo mismo. Pero en lugar de cortar cabezas a los castellano parlantes preferiría apretarles la corbata a unos que yo me sé. Creo que sería mejor para todos y menos costoso.

Con ceremonia o sin ella.

Salud!

Yo creo que el termómetro de la bolsa ha llegado a un momento en el que no está relacionado con la economía real; está mas relacionado con cómo sospechan la mayoría de los agentes/máquinas-programdas de por donde van a ir los precios.

Claro, una sospecha solo es eso: una sospecha; nada que ver con la realidad; ni directa ni inversamente