Intentar predecir su valor es siempre una tarea arriesgada que como se ha demostrado estos años, sirve de poco. No obstante para intentar adivinar por donde irá deberíamos fundamentar nuestro análisis como mínimo en dos datos, por un lado las previsiones macroeconómicas (principalmente la inflación, que es lo que está condicionando ahora al BCE) y por otro lado la tendencia ya que suele moverse con mucha inercia.

Veamos los datos del Euribor a 12 meses (el más utilizado en las hipotecas de España) desde el año 2020.

Euribor 2025

| Mes |

Media |

Diferencia anual |

| Diciembre |

2.267% |

-0.169% |

| Noviembre |

2.217% |

-0.289% |

| Octubre |

2.187% |

-0.504% |

| Septiembre |

2.172% |

-0.765% |

| Agosto |

2.114% |

-1.052% |

| Julio |

2.079% |

-1.447% |

| Junio |

2.081% |

-1.569% |

| Mayo |

2.081% |

-1.600% |

| Abril |

2.143% |

-1.560% |

| Marzo |

2.398% |

-1.319% |

| Febrero |

2.407% |

-1.264% |

| Enero |

2.525% |

-1.080% |

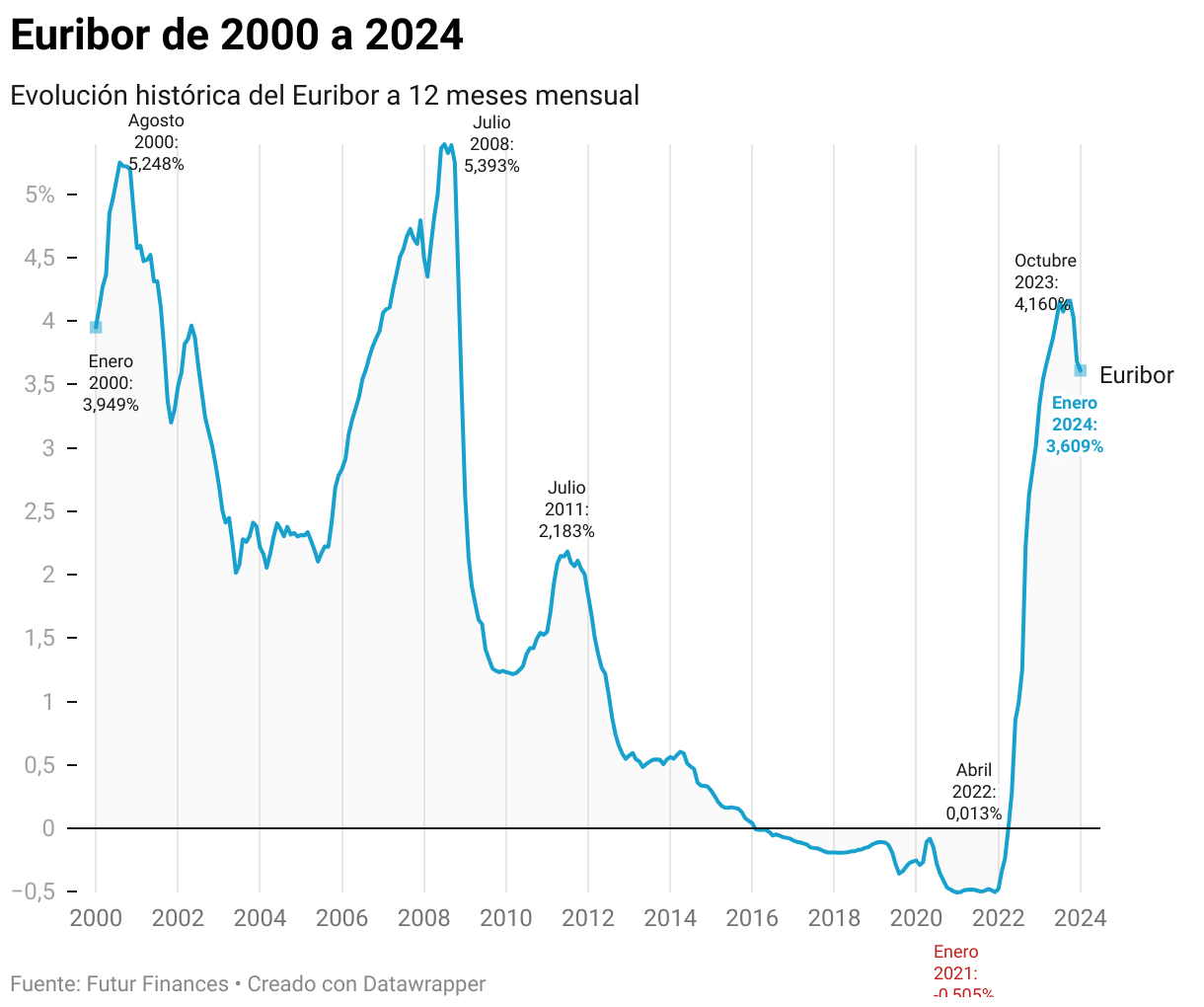

Euribor 2024

| Mes |

Media |

Diferencia anual |

| Diciembre |

2.436% |

-1.243% |

| Noviembre |

2.506% |

-1.517% |

| Octubre |

2.691% |

-1.469% |

| Septiembre |

2.936% |

-1.213% |

| Agosto |

3.166% |

-0.907% |

| Julio |

3.526% |

-0.623% |

| Junio |

3.650% |

-0.358% |

| Mayo |

3.680% |

-0.182% |

| Abril |

3.703% |

-0.053% |

| Marzo |

3.718% |

0.071% |

| Febrero |

3.671% |

0.137% |

| Enero |

3.605% |

0.268% |

PAPA americano

vivimos tiempos interesantes, y todo gracias a los sociatas

PAPA americano II

PAPA americano III

PAPA americano IIII

Igual de tranquilos que las crisis de Holanda, Alemania, Francia, Noruega, Dinamarca, Suiza, Suecia, Austria, ect., en definitiva una impresentable gestión gubernamental, ja, ja, ja.

muy bueno

no lo he entendico

no lo he leido

son especuladores y/ó inversores de la coyuntura economica mundial.

Coñññe, ha subido décima y media en un solo día!

¿Dónde estás, Trichet? No te escondas!

Buenas noches a tod@s:

Si todos los españoles de bien estuvieramos unidos en un mes reventariamos las economia, imaginaros que nos ponemos de acuerdo y repostaramos tod@s en la misma gasolinera llamaba X, el resto se tendrian que comer el combustible y al cabo de dia 15 lo tendrian que poner mas barato, si tod@s compraramos durente un mes en el supermercado X el resto tendria que bajar los precios o cerrar, pero imaginemos que cogemos y decimos que vamos a llevar el dinero de todos los españoles al mismo banco, que pasaria con el resto, decirme ¿que pasaria? decirme…. espero vuestro comentario

Tenemos demasiados politicos- Los escandalos por asuntos de dinero se suceden sin importar la ideologia. Tenemos demasiados gobiernos. Y tenemos 17 autonomias que gastan lo que no son capaces de recaudar. «EL DINERO PÚBLICO NO ES DE NADIE» decia un politico. No seria una medida de ahorro quitar una buena parte de los políticos que tenemos. Al final con estos tipos de interes y con la crisis que venimos padeciendo todos pobres, yo pienso que quieren acabar con la clase media. No se lo consintamos. No votar a ningun partido en las proximas elecciones, los votos en blanco.

Con respecto a lo que decía José María ya ronda una idea por la red de que la gente reposte en gasolineras de marcas menos conocidas para favorecer la bajada de precios. Fernando también tiene razón en que con las medidas económicas se intenta acabar con la clase media. Estamos rodeados de especuladores y corruptos que buscan ganar más dinero a costa de nuestra clase social, quitándonos derechos y retribuciones económicas mientras que vemos como se permite a las grandes empresas que lleven sus dividendos a paraísos fiscales sin ningún tipo de problema. Todos sabemos que esta crisis la han provocado en buena parte los bancos que han hecho perder el trabajo a muchas personas y a los que hemos tenido obligatoriamente que ayudar con nuestro dinero, pero no ha habido ningún banco que al no poder pagar su cliente su hipoteca le haya ayudado a él. Simplemente lo han echado a la calle.

yo desde hace ya varios años reposto en el carrefour, sin ningun problema, 8% de descuento

yo ho hace muchos años., porque recuerdo antes repostaba en cepsa por que tu vuelves creo que era el slogan. Pero si tb reposto en carrefour desde que el descuento del 8 % te lo hacian del tiron en el ticket y te ahorrabas de pagarlo. Aunque despues ese descuento va en el acumulado de tu cuenta carrefour y te dan un cheque con el que yo normalmente compro pequeños electrodomesticos, cosas que hagan falta en casa o en vinos y licores que no caducan ..jejeje, aynnn. siempre viene tener un buen arsenal pa las barbacoas..

Aunque desde hace poco no es el 8 % si no el 12 % al menos en el carrefour de aqui, y el cheque de marzo ya iva por 60 e…, aynnnn. Otra ventaja es que al contrario de echar p. ej en gibraltar es que carrefour hay mas y por toda españa. (vivo a 20 km de gibraltar…)

Ya era raro que no comenzaran con la escalada en plan fuerte del euribor. Desde el anuncio-aviso del ínclito presidente del B.C.E., Sr. Trichet (no es la primera vez que lo hace -no escarmienta ni escarmentamos los demás-) advertencia nefasta del día 4 de los ctes., en ese mismo día se disparó con una subida bruta de 144 milésimas cuando la media diaria de subida en los últimos meses era de 5 a 6 milésimas. Es decir, que de golpe, por sus declaraciones, nos adelanta más de un mes la subida y prepara el terreno para que la evolución al alza sea más rápida y fuerte. ¡Qué prisa por vaciarnos lo poco que nos queda en los bolsillos! Las previsiones para una subida del precio del dinero hablaban para el próximo setiembre como muy pronto. Bueno, pues para abril, y se dice ya, a primeros de marzo, (y para que nos vayamos preparando para el batacazo se adelantan unos cuantos palos).

Antes de proseguir, deberíamos proclamar al viento una frase: ¿PORQUË NO SE CALLA SR. TRICHET? y después preguntarnos: iCuando la crisis la estamos pagando más que nadie «los de siempre», «los de a pie», con más paro laboral que nunca, con reducción del importe de las nóminas (a los pocos que aún tenemos un trabajo), con la subida de impuestos como el del iva, de los precios (combustibles, alimentación y otros), y ahora nos obsequian con el encarecimiento continuo de las hipotecas. ¿A donde nos quieren llevar?

Pues nada, a aumentar la morosidad de la Banca, la de los embargos de las viviendas y locales, a la paralización total del consumo, a la quiebra y a la desesperación. Pero en estos tiempos, a los pobres,que cada vez lo seremos más, sólo nos quedará la esperanza de que si nos manifestamos gritando. ¡Vivan los mercados! ¡Vivan los imperios financieros libres, sin regulación! ¡Vivan los políticos (todos) nacionales y europeos! -Corramos a votar- ¡Viva la globalización! a lo mejor nos dan alguna limosna, algunas migajas que llevarnos a la boca de los numerosos y fastuosos banquetes que quien sabemos y quien nos imaginamos se dan por cuenta nuestra.

acabaran por arruinarnos a todos, y buscando en los cubos de basura para subsistir, ellos con queridas y deportivos, jugando al golf en clubes privados y los demás viendo su basura en la tv., pero esto tiene que acabar algun dia y que no sea muy tarde, ademas no se para que quieren tener tanto dinero apalancado, a no ser que lo utilicen para poner al politicucho de turno que les dore la pildora, y tener al pueblo controlado y muerto de hambre, cerdos.

Para anieuribor:

Tienes una gran idea, pero imaginate que tienes una hipoteca de 200.000 euros, dejas de pagar el banco te embarga, vende tu propiedad por 120.000 euros, dejas una deuda de 80 euros que le tienes que pagar al banco, pero si estas pagando un interes hipotecorio de un 3%, luego la deuda que no es hipotecaria pasaria a un8,9 ó 10%. Lo bueno seria que cuando te embargan el banco se quede con la vivienda y con eso se pague la deuda, como se hace en Estados Unidos, que podriamos hacer los españoles para que esto fuera asi, pues unirnos recoger firmas y mandarlas al congreso de los diputados, pero que pasaria alli, pues que los politicos estan muy agradecidos a la banca y esto no dejaria de ser una anezdota. Moraleja NOS JODEMOS NOS AGUANTAMOS, PASEREMOS HAMBRE NO DISFRUTAREMOS DE NUESTRA VIDA YA QUE LA HEMOS HIPOTECADA.

Encima nos publican los salarios y las pensiones de los directores y presidentes banqueros. Que son ELLOS los que con sus decisiones han provocado esto, pero como además consiguen que sus bancos sigan ganando millones…..Es el capitalismo más crudo, Y lo peor es que este país no tiene credibilidad para que venga capital extranjero a invertir (parece que ya hemos engañado a todos). Por lo tanto saldremos con los salarios muy reducidos y además procurando hacer y garantizar las cosas bien o muy bien.

hace muxo que ya no escribo aqui, pero habreis comprobado todos los qu me criticaban q llevaba razón hace ya unos años y que la crisis como dije iba a ser gorda y que el precio de la vivienda bajaria, y de hecho va a seguir bajando aún mas, quisiera saber donde esta ahora el tal edu que decia q en 2011 dejaria de bajar el precio de la vivienda

a cuanto creeis que estará el euribor a fines de mayo?, es que a mi me revisan en esa fecha la hipoteca

No creo que llegue al 2.5, pero lo que está claro es que una buena subida tienes

YO OPINO Q LA GENTE ESTA MUY LOCA PERDIENDO EL TIEMPO EN ESTA PAGINAAAAAA WEB

#22: Sobre todo los que escriben chorradas como tú.

la única salida a esta crisis en españa es que salgamos de una vez del euro

¿Y si TODOS, de golpe, quitamos la pasta del banco y dejamos de pagar las hipotecas?

¿Que pasaría?

No llegarían a tiempo para embargarte el piso ya que a los 3 meses todos los bancos estarían al borde de la quiebra… entonces podríamos llegar a un acuerdo ventajoso para los hipotecados.

HOLA A TODOS CHATINES.SBEIS MI OPINION.DEJEMOS DE CHORRADAS Y JUMTEMOS NUESTRAS FUERZAS YA QUE SOMOS MAS QUE LA CORRUTA AUTORIDAD VIVA NUESTRA POCA LIBRETAR QUE TENEMOS.YA QUE COMO DICEN OTROS CHATINES ESTAMOS IPOTECADOS ASTA NUESTERA MUERTE Y LA JUBILACION QUE DENTRO DE 30 AÑOS NO HABRA PARA NOSOTROS NI UN EURO PORQUE LAS ARCAS DEL GOBIERNO BUENO NUESTRAS ESTAN BAJANDO COMO LA ESPUMA.

Yo soy partidario de devolverles el piso pactando con ellos por la cancelación de la deuda hipotecaria. En la actualidad los juzgados están bastante colapsados y tardan mucho en ejecutar los procedimientos y les interesa mas negociar que demandar. Es preferible vivir de alquiler disfrutando un poco mas que malvivir por tener una propiedad. Es mi propia experiencia y os lo recomiendo, aunque no todo el mundo que tiene una hipoteca está en la misma situación, Mucha suerte

eso quisiera jo poder dejar el piso y saldar la deuda pero tengo avales y no creo que con avales sea posible no se hay alguna manera de solucionarlo para que no les afecte

esta gente se cree que el dinero lo fabricamos?? estan bonitos si creen que subiendo el euribor vamos a salir de la crisis. esto como siga asi acabara en una tercera guerra mundial.

¿creeis que zapatero tomara alguna medida para areglar lo de las hipotecas con los bancos^? y que podremos dejar el piso y saldar la deuda lo que no se que pasaria con los avalistas

Me acabo de enterar del resultado de mi revisión hipotecaria, a saber 103 € más todos los meses… No se como vamos a acabar pero que te dan ganas de subirte a un campanario con un rifle, desde luego. En fin a aguantar lo que nos echen , ¿verdad?

Hola!. A mi también me han subido la cuota de la hipoteca…ufffff. La verdad es que dan ganas de irte a un alquiler y VIVIR sin pensar que a ver como te las arreglas al tener que pagar al banco más de 100 € al mes. como los pobres no cobras suficiente… y pensar que por el mismo piso he llegado a pagar una diferencia de 300 € entre subidas y bajadas. Si yo soy el mismo, mi sueldo el mismo, ah! no perdon que me lo bajaron, y mi piso es el mismo… Aqui falla algo. ¿no?.

pero vamos a ver los que firmasteis una hipoteca a interes variable no sabiais que el euribor iba a flucturar? si

si no queriais q os subieran nunca la cuota pues porq no firmasteis a interes fijo? o es q no sabeis lo q

firmais, y lo de q si no puedes pagar q se quede el banco con el piso y saldas la deuda como en estados

unidos pues dudo muxo q lo hagan aqui , la verdad.

_Ya dije hace años, por el 2000 que vendria una crisis tremenda y q se estaba creando una burbuja inmobiliaria

tremenda, la gente se reia de mi y todo se esta cumpliendo, y aun queda lo peor por venir.

Para salir de esta crisis pronto lo mejor es salir españa cuanto antes del euro, creo q al final nos acabaran

echando del euro, porq españa es 4 veces el PIB de grecia y si no hay dinero para ayudar a grecia imagijaos

españa.

Ya avisé hace años q se estaban pagando burradas por los pisos y q explotaria la burbuja y bajarian los

precios y creedeme q seguiran bajando aun mas.

Suerte a todos, la culpa de esta crisis es de los banqueros, los grandes capitales, gobernantes, ayuntamientos

constructores promotores , inmabiliarias, corruptos, etc, y como siempre el pueblo pagando las consecuencias

se me olvidó, tambien ha sido culpa de los especuladores claro

TERMINAMOS CON LA HIPOTECA. DE PUTA MADRE, QUE PAAAAAAZZZZZ. BUENO QUEDA LA CANCELACION REGISTRAL PEROOOOOOO ESE ES OTRO TEMA.

SUERTE MUCHACHOS, HABER SI LO CONSEGUIS.

ya seviais antes de meteros en un prestamo que tenieais que pagarlo, que quereis, eso si si devuelves el piso no bederiais pagarnada mas,cuando no hay avales.

http://www.palimpalem.com/4/encuestasdetodotipo/index.html

A QUIEN VAS A VOTAR EL 20 N?

DECIDIRAN TU VOTO LOS DEBATES ??

TIENES DECIDIDO TU VOTO ?

A QUIEN PREFIERES DE PRESIDENTE ,RAJOY ,RUBALCABA A NINGUNO??

QUIEN ES MEJOR MADRID O BARCELONA??

MESSI O CRISTIANO

……………………….

ENCUESTA REALIZADA SOLO X IN TERNET SIN MANIPULACION ALGUNA ,PARTICIPAR ,YA SOMOS CASI 600

PARTICIPAR Y LLEGUEMOS A 1000 Y MAS

#26, Fco. javier, Chatin por qué no vas a la escuela a estudiar nociones mínimas de Gramática y Ortografía antes de dedicarte a decir tonterías incomprensibles en los blogs.

LOS POLITICOS Y LOS BANQUEROS TODOS A LA CARCEL.

YA ESTA BIEN DE ROBAR

SOY UN TRABAJOR QUE PAGO MIS IMPUESTOS, MI HIPOTECA, NO VOY DE VACACIONES. ESTO NO ES VIVIR.

Yo lo que mas odio son las personas incultas que no saben ni escribir y nada de justificarles porque no han podido tener la oportunidad de estudiar, si no por pura dejadez, y simplemente que escriban como lo pronuncian.

Hale a fijarse un poquito mas a tod@s es@s incult@s.

Cuando todos los que nos «gobiernan» dejen de robar y no se «corrompan» en cada una de sus atribuciones diarias, entonces, y sólo entonces la mayor parte del problema se habrá solucionado. Carcel para el que el meta las manos en cualquier arca pública, cárcel para el que cobre un comisión «bajo cuerda», y digo carcel, pero durante tiempo indefinido. Que no salgan hasta que no duvuelvan hasta el último euro robado. Señores, ésto más que una crisis económico-financiera es una crisis ético-moral y de valores en la cual nuestros políticos se han acostumbrado a robar con la tranquilidad de que nunca pasa nada. Eso a la larga tiene mucho peligro, llega el fin del ciclo y empieza la revolución…………. Ahí queda esa reflexión señores; Hagamos lo que esté en nuestras manos para no llegar a ese tan temido final revolucionario. Y habrá que acostumbrarse a no vivir nunca más por encima de nuestras posibilidades. Un saludo y suerte a los más desamparados!!!!

POS YO SOY SUPER FELIZ

# 33 Estoy harto de los listillos como tu…. desde el 2000 llevas avisando? Pues si te hubieras comprado todo lo que hubieras podido en el 2000, te aseguro que ahora tendrias un patrimonio mucho mayor…Anda q no queda nada para que los pisos bajen a nivel de 2000!!!

El interes fijo que ponen los bancos es tan alto q compensa el riesgo de ponerlo variable, q por cierto ahora mismo pese a haber subido es b-a-j-i-s-i-m-o. Si la gente no hizo cuentas para poder pagar su hipoteca con el euribor al 2% mal van.

Si los bancos quieren reducir la ejecucion de hipotecas deberian dar la posibilidad de reducir el capital del prestamo solicitado segun la tasacion del piso a dia de hoy…

vamos a ver luis, en primer lugar yo en el 2000 no podia hacer muxas inversiones porque no disponia de suficiente dinero, me saque las oposiciones en el 2003 y empece a trbajar para el estado en 2004, pero desde luego no me compre un piso de precio burbujeante entre el 2004 y 2007 porque sabia que esos precios estaban inflados y q se estaban pagando burradas, ahorré y me compré un piso en el 2010 que por cierto en el 2007 valia un 40 por ciento mas, o sea encontré un piso que ya estaba a precios del 2000, el dueñoo estaba hasta el cuello y desesperado como muxos, y un piso de solo 5 años de antiguedad y muy bien situado.

hay muxo loco q nada mas sacarse las oposiciones hubiera ido en mi lugar en esa epoca a comprarse un pisazo un 40 por ciento mas caro y un cochazo y hasta un apartamento , porq el banco te daba el dienro en aquella epoca, imaginate como la hubiera cagado.

seguramente tu eras de los q decian q los pisos nunca iban a bajar de precio y te da coraje ver q yo tenia razon.

y repito q ya sabemos de quien fue la culpa: especuladores bancos poiticos….

tienes toda la pinta de ser un ex-especulador, o simplemente un timado que compro a precios de burbuja, pues pagalo con los culpables, no conmigo, si yo hubiera sido el gobernam¡nte de españa no hubiera permitido q se creara una burbuja

por cierto respecto a lo q dije de q nos iriamos del euro, lo cual estoy seguro, se me olvidó decir que cuando vuelva la neopeseta ésta no nos daran 166,38 pesetas por cada euro, ya que ese era el cambio de moneda en la situacion economica buena q tenia españa cuando entro en el euro, harian un cambio de moneda con arreglo a la situacion economica de españa ahora, imaginaos, si españa por ejemplo se considerara 3 veces mas pobre q antes puede que nos dieran 50 neopesetas por cada euro, y como encima haya otro redondeo…..

esto quiere decir q los q tengan ahorros perderan algo de dinero, pero sin duda si no volvemos a la peseta la crisis durara por lo menos 10 años mas, con la peseta saldremos antes porq exportaremos muxo mas barato, y necesitamos liquidez, un pais en crisis nunca debe tener una moneda fuerte sino se empobrecerá aun mas.

Respecto a la dacion en pago , estoy de acuerdo en q lo justo es q si no puedes pagar el piso entregues las llaves al banco y ya está, como en estados unidos.

suerte a todos

joaquin es de lo mejor que he leido, cuanta razon tienes, ha habido mucho loco que ha vivido por encima de sus posibilidades estos años, y ahora lo está pagando.

Hola a todos:

Si contratais la cuenta nómina de ING facilitando el DNI de alguien que ya tenga la cuenta nómina, ambos se llevan 50€ con el primer ingreso de la nómina. Y tu mismo luego puedes ir invitando a 10 amigos hasta ganar 500€.

Las ventajas de la Cuenta Nómina de Ing Direct son:

Devolución del 2% de algunos recibos (luz, telefono, internet…)

Tarjeta de crédito Visa + débito para sacar dinero sin comisión en cualquier cajero 4B

Las ventajas son múltiples: 0 comisiones en casi todo, 0 comision en transferencias (incluso al extranjero). Múltiples Fondos de Inversión atractivos. Profesionalidad de gestores y muchos cajeros donde disponer de efectivo sin comision

Contacta conmigo y nos podremos beneficiar ambos

Esteban Patiño. [email protected] . 635147952

HASTA 31 DICIEMBRE DE 2011.

Muchas gracias por leerme.

Saludos

Hola a todos/as. Para salir de esta crisis, deveriamos retroceder años atras y darnos cuenta de que o quien nos ha llevado a esta situacion. Antes la geste se conformaba con poco que tenia, pero en esta sociedad lo que nos han inculcado es el no tener poco cuando puedes tener mas. Ese es el gran problema desde mi punto de vista, y me incluyo. Esa frase que a todos nos suena, crecer o morir. ¿quien dice que esa frase es la que tenemos que seguir?¿ a quien le interesa que pensemos asi?. Puede que sea uno de esos engaños los que nos inculcan los politicos. No hay que mirar muy atras para ver como se vivia antes y hasta donde hemos llegado. Solo les tenemos que preguntar a nuestros padres y ahi veremos cuanto han cambiado las cosas, de no tener mas que lo necesario, a querer tenerlo todo. Tambien tenemos nuestra culpa, por dejarnos seducir por tantos avances y por querer vivir por encima de nuestras posivilidades. Por ejemplo: Antes viviamos bien sin necesidad de un movil, y ahora no podemos vivir sin el. Siempre quedabamos para el dia siguiente y no faltaba nadie. Es un pequeño ejemplo, y hay tantos, y el gasto que nos supone al fin de mes, ¿o al año?. Y asi tantas cosas. Pensar en que no es necesario y quitarlo. Os ira mejor.

Por favor, ¿alguien podría hacer algún comentario sobre la idea del Banco de España de cambiar el índice de referencia para las hipotecas, euribor, por otro índice a cinco años, el IRS?. Gracias

Jesús:

Cuando uno firma la hipoteca la hace con unas condiciones que son inamovibles, salvo que cambies la hipoteca, por lo que si tu hipoteca está referenciada al euribor, siempre lo estará. De todos modos, eso no es obligatorio, ya que puede estar referenciada a otros índices, como puede ser el mibor, pero depende de lo que le interese al banco, que es quien pone las condiciones.

Ole Joaquín!!,

Que razón tienes!! El mono sabio del edu ese se ha comido sus palabras, se ha comido sus estupideces disfrazadas de filosofía oriental. Vaya tío pedante coño!!

Es cierto que ha suprimido la deducción fiscal para la vivienda habitual ( para casi todo el mundo, con ciertos cálculos para rentas inferiores a los 24.000 €). Pero también es cierto que se paga un 4% de IVA ahora por adquisición (antes el 8). Yo pienso que es positivo, ya que un incentivo basado en bonificaciones fiscales (deducción en IRPF) tensionaba los precios al alza, de hecho los precios siguen bajando (a un ritmo bajo, es cierto), y se va convergiendo a unos precios mas razonables. ¿Que opinais?

El desempleo sube, los salarios bajan, pero los intereses hipotecarios no descienden al mismo ritmo. Tampoco el precio del combustible, ni los impuestos… Esto es porque al sistema, le resulta más fácil apretar las tuercas a los débiles, a los parias… En cambio, los ricos seguirán siendo más ricos…incluso en tiempos de crisis… Son ellos los que abren y cierran el grifo de la economía mundial, y en definitiva, de las ilusiones de los trabajadores. Son ellos los que regulan nuestra felicidad.

El ama de llaves de este mundo injusto y egoísta se llama ahora CRISIS; pero antes ha tenido otros nombres: GANANCIAS ABUSIVAS, DINERO NEGRO, CORRUPCIÓN..etc.

Yo al ama de llaves ésa la bautizo como HIJA DE PUTA. Con perdón…

yo creo que cada dia que pasa esto se esta poniendo mucho peor y los tontos como nosotros nos creemos que cambiando de politicos va a ser el remedio de españa,pobres ipogritas.

OS DEJO UNA REFLEXION

Yo soy un banco con 10.000 casas en mi propiedad.

¿Por qué no las ponen en circulación con hipotecas atractivas?

El banco no perdería nada.

1º supuesto: si me pagan, me quito un inmueble, aumentan ingresos.

2º puesto: si no me pagan, vuelvo a tener ese activo, pero habrá ganado varios meses de pagos de cuota que antes no tenía cuandpo estaba parado.

Alguien me puede explicar algo.

Tengo que ser muy tonto, y algo se me escapa.

¿Por que no les aplican a los bancos la famosa tasa que quieren aplicar a los ciudadanos por tener inmuebles vacío?

Se me acaban los adjetivos para calificar a unos y otros (banqueros y políticos)

Gracias.

Me gustaría saber la tendencia del euribos tengo una hipoteca y durante estos meses me ha subido 300 euros…… seguirá así o bajará. gracias

Tiene que empezar a bajar y debería incrementar el descenso cuando el banco central europeo no le quede otra que seguir bajando lo tipos de intereses. Aunque la inflacción esté alta.

La razón, o aumentan el consumo, el gasto y el movimiento de dinero ó esto…..

Se les acaba el tiempo, y antes de 3 meses hay otra bajada seguro

Estoy alucinado de la gente tan rara que visita esta página actualmente. Encuentro valoraciones malas a comentarios sensatos y elogios a un tipo que lleva años diciendo que hay que contratar hipotecas a interés fijo, ya que el euribor iba a subir muchísimo, y ya veis el tiempo que lleva en torno o por debajo del 2. Espero que haya pocos chalados que le hicieran caso.

Hola a todos los que me leéis. Alguien podría contestarme por qué no baja el euríbor de las hipotecas

si el banco central europeo ha bajado los intereses? Gracias.

ESA PREGUNTA ME LA HE HECHO YO MUCHAS VECES, Y LA RAZON CLARA ES QUE LA PRIMA DE RIESGO ESTÁ MUY ALTA Y LA DESCONFIANZA INTERBANCARIA A LA HORA DE PRESTARSE DINERO ENTRE ELLOS, HACE QUE EL EURIBOR BAJE MUY POCO A POCO PERO SEREMOS OPTIMISTAS Y CON ESTA ÚLTIMA BAJADA SE NOTARÁ DIARIAMENTE COMO DESCIENDE…………

Buenas tardes,

Hacia mucho tiempo que no me incorparaba a este foro. Sé que me habeis hechado de menos. Ya podeis hacerme todas las preguntas que querais, pues como muchos sabéis soy el mas indicado y preparado de este foro para responderos.

Buenas a todos ,haber quien me puede explicar un problema que me ha pasado con la revision de mi hipoteca. Mi sorpresa es que empece en el año 2006 a pagar mi hipoteca a un 2.750 % de interes y esto me suponia pagar 461e y ahora para el año que viene con la revisión se me ha puesto la hipoteca en un 2.710% y mi sorpresa es que voy a pagar 467e con menos interes que cuando empece, he ido al banco a reclamar y me dicen que esta bien pero no lo entiendo y no saben explicarmelo,¿como con menos interes temgo que pagar mas? que alguien me explique y donde deberia ir para que me digan si esta el banco equivocado.Muchas gracias.

No puede ser si no has cambiado el plazo o ampliado capital

Muchas gracias por atender a mi consulta, eso se lo dije a la directora del banco donde temgo la hipoteca y todo su afan era intentar convencerme pero no lo consiguio y acto seguido he pedido cita en la OCU para que me informen bien. Muchas gracias

Si no tienes hipoteca creciente no es posible. O tb que sea en divisas la hipoteca. Has colocado la cantidad que debes y sacado el cuadro de amortización para ver cuánto debes pagar de intereses y cuánto de capital? Has leído el contrato de hipoteca firmado con el Banco para ver si te han metido una claúsula suelo o si tienes un swap firmado? Esto es lo que se me ocurre.

El procedimiento es remitir al Banco una reclamación y trascurrido el plazo de respuesta reclamar ante el Banco de España, en la web del Banco de España viene la información de este procedimiento.Hay que reclamar por escrito y quedarse con justificante de la reclamación para detallar esto ante el Banco de España. Y suele funcionar tarde, pero bien. A los Bancos no les gusta tener reclamaciones en el BdE porque se contabilizan en las estadísticas y luego se publican los datos en prensa

Estoy a punto de comprarme un piso y estoy entre dos bancos para contratar la hipoteca. No hay mucha diferencia entre ambas condicines, si es cierto que la que tiene el interés mas bajo tiene el suelo más alto y viceversa. que conviene más en las circunstancias del euribor actual y futara?

No nos dices que suelo y que diferencial es el que te marcan para poder comparar. De todos modos piensa que aunque el euribor pueda bajar un poco todavía, dudo que se llegue a los valores de hace un par de años en que estaba sobre el 1.2 . Si el suelo se queda en valores inferiores al euribor + diferencial, firma el que te marque menor diferencial.

Gracias Lola por tu respuesta. La verdad es que sigo estando hecha un lío. Un banco me da el 1,25 de interés con un suelo del 3. Mientras que otro me da un interés del o,95 con un suelo del 3,5. ¿cuál eligo?

Hola Rocío:

Supongo que cuando dices interés te refieres al diferencial que le suman al euribor del mes que te tomen como referencia.

Ciertamente la decisión es complicada, pero para mojarme un poco, te indico mi punto de vista.

Con el primero pagas más intereses, y te compensa más mientras que el euribor esté en valores inferiores al 2,25; ya que si sumamos el euribor más el diferencial llegaríamos como máximo al 3,5%; que es el suelo que te marca la otra entidad.

Con el segundo sales beneficiada en la situación de un euribor por encima del 2,25; ya que te aplican un diferencial menor, pero es de verguenza que empiecen cobrándote de más directamente, ya que la suma de euribor y diferencial no llega al 3% a día de hoy.

Aparte de esto, debes tener en cuenta que la situación de crisis frena el consumo, y para estimularlo en BCE debe mantener los tipos de interés bajos, aunque aumente algo la inflacción, por lo que no se prevee a corto plazo un euribor superior a esa cifra.

Y por último no olvides que la adquisición de vivienda habitual vuelve a desgravar en hacienda, por lo que recuperas en parte esa inversión realizada.

Conclusión yo me arriesgaría con el diferencial más alto.

Un saludo

Buenos días Lola,

Muchas gracias por tu comentario, ma aclara bastante. Mi primera idea también era quedarme con el banco que me da diferencial más alto pero suelo más bajo. Por otro lado el que me ofrecía diferencial más bajo pero mayor suelo es un banco resultado de una reciente fusión con tan solo una sucursal en mi localidad, es decir que además me inspira más confianza el otro.

Muchas gracias y feliz salida y entrada de año.

Hola a mi el banco me ha hechpo una propuesta de ponerme una cuota fija,de 451,86, y ahora estoy pagando 446 euros, no se si eso sera bueno o no, me dicen que asi no me preocupo del tipo de interes, ¿creeis que deberia hacerlo o no, segun el euribor? saludos.

CUOTA FIJA ¿DURANTE CUANTO TIEMPO?

SI SON MAS DE 2 AÑOS TAL VEZ TE CONVENGA,PORQUE A CORTO, MEDIO PLAZO O SEA 1 O 2 AÑOS ES A LA BAJA.

DURANTE CUANTO TIEMPO

maría alegría:

Opino lo mismo que JACK, aunque a corto y medio plazo la previsión sea de una pequeña bajada, si la oferta de una cuota fija es para toda la vigencia del préstamo o al menos un tiempo grande, creo que te interesa ya que no te va a quitar el sueño una posible subida del euribor, que antes o después ocurrirá.

POR CIERTO, AL INDIVIDUO/A QUE SE DEDICA A PONER NEGATIVOS A TODOS LOS POST, SI NO LE GUSTA EL FORO QUE NO PIERDA SU PRECIOSO TIEMPO LEYENDO LAS APORTACIONES DE LOS DEMÁS.

Hola Edu,

Me alegro mucho de volver a verte por aquí, siempre has sabido responder las dudas de maravilla. Tengo una cuestión: Quiero amortizar parcialmente mi hipoteca y no sé que es mas conveniente, reducir cuota o plazo.

Muchas gracias por anticipado y feliz año

Hola Pedro,

No sé como te atreves a hacerme una pregunta tan simple cuando tú mismo te puedes responder aplicando la lógica. No me hagas perder el tiempo con eso, yo respondo a preguntas con una cierta complejidad.

Un saludo

A Lucio:

Mas que a la ocu descargate un simulador y comprobaras que claro que es posible que ante = euribor la cuota te haya subido.

Esto se debe a que has tenido etapas intermedios con el euribor superior al 2,75 inicial. Durante ese tiempo amortizabas menos en cada cuota, por lo que cuando te ha llegado la revisión años después al 2,75 +o- resulta que te queda por pagar mas en el mismo plazo que si el euribor hubiera sido constante en el tiempo.

PD: Edu eres un maquina.

A Rocio:

Evita el suelo por todos los medios, de no ser asi coge el mas bajo posible.

A Maria alegría:

Examina bien lo de la cuota fija, ten en cuenta que el banco nunca va a perder, a primera vista la rechazaría y me quedaría como estoy pero échale un vistazo que no pierdes nada y siempre se aprende algo.

Hola

Lo bueno de tener conocimientos es compartirlos con quien le hace falta , hay que ser mas humilde Edu , y menos engreido .

Hola a todos,

¿veis como tenía razón y era mejor contratar una hipoteca a tipo de interes fijo?. Ayyyyy pichones!!

Lo siento Edu, tienes razón

Un saludo

a ver Joaquin, hace años que leo este foro, comenté hace dos años la situacion del mercado inmobiliario y no estaba de acuerdo contigo en el 80% de las predicciones que decias. Decias por el 2008 que iban a bajar un 50 y hasta un 70% las viviendas en los siguientes año. Pero solo tardaste dos años en comprarte una cuando todos sabemos que deberian seguir bajando y que cada vez hay mas gente ahogada para vender…? Recomendabas a la gente no comprar (yo lo hice en abril del 2009). Pero en tus predicciones no contaste que ante la bajada del euribor, los bancos adecuarian esas perdidas con altos diferenciales (actualmente entre el 1% y el 2,5%). ¿Tu firmaste con interes variable o fijo?. Por poner un ejemplo a lo demas foreros. En una hipoteca de 200.000 euros , euribor al 2%, un diferencial como el que tengo 0,37 y a 35 años mi cuota mensual es de 701 euros y un pago total de vida de hipoteca de 294475 euros. con diferencial de 1, 769 euros mes, pago total 323275 (un 9,7 % mas) y con un diferencal de 2, 885.54 mes, total 371925 (26% mas). Como todos sabemos, a un euribor mas alto, estas diferencias cada vez se hacen mayores, con lo que firmar una hipoteca ahora mismo, en mi humilde opinion es un suicidio economico. Asi que no siempre es bueno esperar a que sigan bajando los precios si la banca utiliza sus artimañas para no perder dinero.

Durante los casi 3 años que llevo pagando hipoteca de 235000 la cuota maxima ha sido de 824 euros y la minima de 731, y el interes con diferencial incluido entre el 1,54 y el 2,43, asi que no veo la ventaja del interes fijo ya que no se de muchos bancos que te den un fijo por menos del 2,5.

Siento el mareo de cifras pero creo que es mas facil comprender donde se mete uno con un diferencial alto, un tipo fijo, un suelo….

He consultado éste foro por casualidad,…, revisando la curva del euríbor por un tema de coberturas y he decidido perder un poco el tiempo leyendo pots,…, sólo deciros una cosa, hay mucha tontería escrita aquí. Éste fin de semana esperaré tener tiempo para poner los puntos sobre las íes,…

Ya va el listo

Jo!!! este for sigue igual que hace unos años ya……

Afortunadamente, poca gente quiero pensar te hizo caso Joaquín. Ups menos mal que no creo en las bolas de cristal ni en los profetas de voz alta.

Chicos, normalmente es lo contrario a lo que dice Joaquín » el sabio » ( sin ofender ) ( los pensamientos son libres y existe libertad de expresión ). Tengo una hipotéca desde hace 5 años sin suelo, sin techo, con un deferencial del 0.5.

Según joaquín hace unos años, el euribor subiría hasta el 10%, los bancos se quedarían todos los pisos y en ese momento, el compraría riendose de todos nosotros. jajajajajajaja

Cada año he podido amortizar ( he de reconocer, tengo un buen sueldo ) 9000 Euros.

Mi pareja otros 9000€Por lo que me quedan 7 años de hipoteca ( inicialemnte eran 30 ), ups !!!! menos mal que no tenías ni idea Joaquín…..

Por cierto, con un poco de suerte !!!!! iré a mi entidad, ( que son bastantes tontitos ), pediré recuperación de c apital amortizado ( sólo 40.000 € ) al mismo interés y difierencial marcado por la hipoteca ( euribor + 0.5 ) y en un fin de semana me iré a Casterllon – Valencia a comprarme otro immueble a toca teja.

De esta forma en unos 10 años y con una sola hipoteca tendré dos techos donde caerme muerto…..

Joaquín creo que desde hace unos años te intentabas convencer a ti mismo, con falsas esperanzas.

El tiempo me da la razón……

Un abrazo tio

Pues Alemania acaba de subir salarios de funcionarios y ahora aumenta las Partidas de educación e investigación. Cuanto más nos ha subido la prima de riesgo al resto de Europa, más baja la ha tenido Alemania.

Con estas medidas, contrarias a las que exigen a los demás países europeos, crecerán, y entonces tendrán que controlar la inflación, por lo que volverán a insistir para que suba el Euríbor. Y eso nos acabará de rematar.

Nuestro Gobierno debería tomar medidas que favorezcan el crecimiento económico, y hacen todo lo contrario. Eso de que no tienen otro remedio, no es verdad. Si prescinden de gastos innecesarios y superfluos, gravan más a quien más tiene y aumentan gasto social y salarios, crecerá la economía y tendrán más ingresos.

Hola una pregunta sobre la hipoteca, me la revisan cada seis meses y ahora la tengo a un interes de 2,85. El euribor ha bajado mucho si amortizo un poco, sobre unos 4000 euros, me lo calcularian sobre ese 2,85? o sobre como este el euribor ese mes? y luego como se me queda? seguira los siguientes meses a 2,85 o al tipo nuevo que este? la verad no tengo ni idea.

Muchas gracias

Creo que la amortización de capital de la hipoteca, no se rige por el interés variable, sino por lo que tengas pactado en la hipoteca con la entidad financiera,es decir, en la mía, por anticipación de capital tengo un 0%, por lo tanto si entrego 4000€, me baja el importe endeudado con la entidad un total de 4000€ o X años lo que quieras ( te aconsejo amortizar capital no tiempo ( que se joda el banco y ojalá a todos nos quedase una hipoteca de 1€ mensual durante 20 años….

Lo normal, es que la entidad financiera «pactase» contigo en la hipoteca un interés del 0.5% hasta el 1.5% de penalización por amortización.

Gracias por la respuesta estoy pez en estos temas de la hipoteca, es un mundo parami……..Quiero meter 4000 euros para una vez que puedo!!!!!! me quedan 12 años y no se si quitarme tiempo o capital, que es mejo? mi letra gracias a dios!!! no es muy alta pero me da igual que me quede 12 años o 11……

Gracias un saludo

miguel a, la eterna pregunta de amortizar capital o tiempo… si no tienes una letra muy alta, y tu situacion financiera es aceptable (trabajo fijo-indefinido) con tan pocos años que te restan de hipoteca yo amortizaria en tiempo, no sé cuanto podría ser con 4000 euros, pero me imagino que entre 12 y 16 meses. En la inmobiliaria cuando compré el piso me aconsejaron que para una 30 años de hipoteca, se amortize capital hasta que te queden 20 y a partir de ahi solo tiempo, asi vas reduciendo la letra y consigues, a posteriori, frenar las posibles subidas del euribor.

Aun asi te dejo una web para que hagas tus calculos:

http://www.bde.es/clientebanca/simuladores/simulador_amortizacion.htm

Muchas gracias lo miro ahoramismo, yo calculo que mequitaria 10 o 11 meses.

gracias…….

Hola Fiber 2000! Quería preguntarte unas dudas. No se si lo proximo que nos espera será una subida del euribor grandísima, una bajada, o que con el paso de los próximos años llegue el eurb a ascender de manera progresiva y estabilizarse en cuotas superiores(ejm;4% de eurb).

Todo esto es xk pienso en hipotecarme ahora y paradojicamente tengo ilusión, y estoy dudando si elegir una hipotc sin suelo,con eurb+diferencial(entre el 1.2 y 1.5) u otra con suelo del 4% de interes y aparte de eurb+0.8 de diferncial?

Gracias.

2.j. Ni se te ocurra cogerte una hipoteca con suelo del 4 %. Durante la vida de una hipoteca habrá varias veces que te baje a niveles como los actuales. Un suelo del 4 es un abuso sino fijate en los ultimos años cuantas veces ha estado el euribor por encima del 4.

Además entre euribor + 0,8 y euribor + 1,2 solo tienes 0,4 de difencia de diferencial que no supone mucha difencia de interes a pagar para asumir un suelo tan alto y que solo te va a compensar en muy pocas ocasiones

Actualmente con un euribor del 1,4 te irías al 2,6 de interes frente al 4 del suelo. que si es mucho dinero de intereses.

estoy con #94, el suelo sigue siendo una clausula abusiva empleada por los bancos «amenazandote» ante una posible subida del euribor. Puede que algun dia se supere ese 4% pero la ultima vez que pasó duró un año y medio y al ser insostenible en el sistema economico actual volvio a bajar por debajo del 2,2%. Con lo que merece la pena no contratar el suelo porque a la larga solo te beneficiarias mas o menos un año de los ultimos 10.

Y, tal como están los diferenciales, 1,2-1,5 no es un mal diferencial, teniendo en cuenta que algunos piden un 2,5 o hasta un 4.

2.J comparto los comentarios de Fiber y Anónimo. LA banca siempre gana, y si te ponen un suelo del 4% significa que tardaremos una buena época en llegar a superarlo.

Por otro lado, el diferencial es muy alto con respecto a años anteriores, por lo que , debe preocuparte más el tener una baja comisión de cancelación / subrrogación.

Por qué? porque cuando la crisis vaya aflojando y los bancos esten más tranquilitos empezarán a competir por sus productos estrellas : las hipotecas, y aquí empezará la batalla por captar clientes.

Hace unos 5 años me subrogé a Ibanesto. Ellos asumían todos los gastos de cancelación de mi hipoteca ( aprox 4000€ ). Ahora tengo una hipoteca a euribor + 0.18.

En ese momento no era mi principal problema ya que tenía euribor +0.5 y me habría costado mucho en tiempo amortizar esos 4000€, pero bueno como los asumía Ibanesto, lo ejecuté y punto…

Ánimo, y auque sea un tópico, se sale de todo , a vecdes de mejores formas que otras.

Muy buenas:

Es la primera vez que os leo, porque hasta ahora no me había preocopado por comprar una casa. Me ha parecido muy interesante todo lo que he leído, y me ha ayudado bastante a decidirme, pero os planteo mi caso, por si coincidís con lo que he pensado, o por el contrario, debido a mi «novatez», lo he pensado malamente:

tengo dos posibilidades:

1.- E+1.50, revisión anual, sin suelo pero con comisión por cancelación parcial y total de 0,25%

2.- E+1.1, revisión semestral, 6 primeros meses al 3.7%, suelo del 2,9%, comisión apertura 0.5%, el que me lo gestiona se lleva 2275€ del ala, comisión por cancelación parcial 0% si amortizo hasta el 20% de lo que quede, si más, el 0.25%, al igual que la cancelación total.

Vosotros como expertos…¿con cuál os quedaríais? según mis cuentas, si el euribor sube (si E+1.1>2.9), gano con la 2ª, pero si sigue como hasta ahora, gano con la 1ª. Según la gráficas y las estimaciones de esta y otras páginas, el euribor seguirá bajando, al menos, hasta agosto…

Yo iría con la opción 2. Creo que a lo largo de la vida de la hipoteca eur+1.1% estará por encima (o muy cercano) al 2.9%. Y la ausencia de cancelación parcial es un punto a tener en cuenta.

¿Puedes decir donde te ofrecen eur+1.1%? En comparadores de hipotecas por internet el diferencial más bajo es 1.49%

voto, muchas gracias por tu respuesta.

Lo del 1.1, ni yo lo sé, el chaval que se lleva los 2275 es el que lo sabe, y cuando me decida por la suya, entonces me lo dice (en ese momento no tengo el más mínimo reparo en contároslo), pero me ha aclarado de antemano (porque yo le he obligado), que es un banco potente, perteneciente o ligado (o lo que sea) al banco de España, muy conocido, etc…

Lo del 2.9, es lo que pensaba, ya que según las gráficas de años anteriores, el euribor está muy por encima del 1.4 (punto a partir del cual me trae cuenta´la numero 2), y como hay que pensar en, al menos, 20 ó 25 años (no creo que me la pueda quitar mucho antes de ese plazo…

Ah! y por cierto, viendo bien la 1, no tiene comisión por cancelación parcial, sea la cantidad que sea la que amortice.

Acepto más opiniones/ayuda, eh!

Gragera, sin duda opción 2, ahora quizás no pero en unos años seguro que podrás amortizar algo de capital.

el diferencial es 0.4 puntos más bajo = menos que pagar cada mes.

Lo del suelo es una putada, pero lo que no sabeis es que ya hay precedentes de casos en los que un juez ha llegado a desestimar los suelos y los techos.

Con el tema del suelo, puedes hacer una jugada: intenta fijar un techo al 8% igual cuela.

Conforme se reactive la economía, los bancos aflojaran los intereses y la oferta será mejor y podrás renegociar con otras entidades, por lo tanto te interesa la que menos ostias te mes a mes y si decides cancerlarla.

Por otro lado dentro de esas ofertas durante un año más o menos se puso de moda el que la competencia asumiera todos los gastos de cancelación de hipoteca, lo que suponía cambiar de banco y empezar a pagar menos mes a mes.

Estoy que me va a dar algo. Estamos pensando en hipotecarnos y la mejor oferta que nos han echo es la siguiente.

Interés del 4% durante los 5 primeros años.

Revisiones euribor + 1.80. ( Con la nomina, seguro de vida y de hogar y tarjeta, solo uso, no gasto fijo )

Sin penalización por amortización anticipada hasta el 25% del capital.

0.50% por subrrogación.

Es la única entidad que nos da el 100% de la hipoteca. ¿ Que os parece ? Necesitamos tomar una decisión ya. Gracias.

Buenas Mil dudas!

Creo que tras esa oferta la mejor respuesta es si compensará emocional y personalmente la compra.5 años al 4% creo que es mucho.

Es más,diria que los próximos 5 años por la inestabilidad del euribor,el ente bancario que te ofrece eso se asegura un % superior al 3.5 sobre el que puede rondar variablemente hasta los próximos 3-4 años.

A mi personalmente no me gusta un largo periodo de imposición del tipo fijo.El diferencial del 1.80 ya lo podrás negociar cuando se mueva el mercado en un futuro.

Si te compensa percibir el 100% (cosa ya casi imposible en estos meses) a cambio de esos 5 años de «esclavitud» al 4%. ADELANTE!

Si no te compensa,yo viviría de alquiler.

Hola Buenas.

Lo primero es decir que no tengo ni idea de temas bancarios y me gustaria replantearos una pregunta ya que me a parcido ver en este foro gente que sabe del tema.

Necesito comprar una liocencia de taxi ya que en brebe me vere en la calle…la licencia cuesta 119000€ yo voi a aportar de capital propio unos 34000€ gastos de transmision de la licencia unos 5000€….resultado necesito pedir 90000e al banco.

BBVA …pignoracion de la licencia, garantia mia personal y la de mi mujer…osea que si no pagamos se llevarian nuestra casa, la licencia….osea todo.

Mi pregunta es referente a el prestamo…seria conveniente hacerlo variable…o fijo.

BBVA me lo da variable …..pero un variable raro….si baja pago lo mismo pero si sube hasta un 4% me pago yo las oscilaciones…mas de un 4%…la diferencia la pagaria el banco.

Actualmente lo que me ofrecen es:

ico

variable 5,27/tae 5,40 (euribor + 4,30)

180 cuotas………724,44 mes

Seguro de vida de 600 € anuales

seguro proteccion subida +- euribor 250 € y sirve por 3 años…

Gastos de la gestion……….3476€

Tal y como estan las cosas en el taxi y con la pasta que me cobran por los gastos de gestion…creo que me saldria mas a cuenta pedir una hipoteca sobre mi casa y pagar un interes mas bajo….si el taxi funciona pues eso…adelatar dinero para quitarmelo pronto.

Que opinais….?

Gracias

Gracias Prehipotecado.

La verdad es que tampoco tengo mucha opcion. Compramos un piso en construccion hace ahora 2 años y nos prometieron la luna. Ahora con decir que las cosas han cambiado…..

El banco que promociona la obra nos pide un riñon y un ojo…el problema es que dimos un dinero de entrada y llevamos 2 años pagando intereses. Echar para atras nos saldria por un pico asi no se que es peor.

A todo esto hay que unir que Yo la mas «joven» cumplo ya 35 años, con lo cual pienso que si no cojo este tren probablemente no pase otro por la estacion….

Vivo en Bilbao y aqui los alquileres no son lo que se dicen «baratos» asi que no se que haremos.

Creo que podria negociar con el banco estar solo 1 año al 4% y luego a rezar para que esto no suba hasta la luna.

Hola de nuevo, otra duda, ¿ Por que todo el mundo me dice que es mejor no amortizar los primeros años de la hipoteca ? No lo entiendo, que mas da ¿ no? ……

os voy a dejar mi caso: euribor + 2.32 intereses prestamo de 130000 para una vivienda a 40 años k os parece?? es una locura??

#106 para mi sería una locura, con tan poco capital por amortizar, 40 años es excesivo y mas con un diferencial tan alto. Te hago una comparación:

En tu hipoteca (130.000 euros a 40 años + 2.32, cuota mensual de 510.8 euros) pagarias: 115.184 euros de intereses. En la mia (235.000 euros a 35 años +0,37, 731 euros de cuota) pagaria: 74.115 euros. Puedes observar que a pesar de que tu capital a amortizar es de 105.000 euros menos pagarias 41000 euros mas de intereses. Eso lo provoca un diferencial tan alto y una vida hipotecaria mayor. La gente intenta alargar esa vida hipotecaria para pagar menos pero se equivocan, a la larga pagas mas, mucho mas. Reduciendo tu hipoteca a 35 años, esos intereses serían 98.576,6 con una cuota de 544 euros(16600 euros menos) y en una a 30, 82400 euros con cuota mensual de 590 (32700 euros menos de intereses). Estos calculos están hechos con el euribor actual que está en minimos historicos. En cuanto suba el euribor a 1,50, 2, 2,25 estas cifras serían aun mayores. Mi consejo: Si te quieres ahorrar 80 euros al mes pagando durante 10 años mas, te va a salir muchisimo mas caro. Siempre tienes que tener un margen a la hora de pagar la cuota mensual de +250 o +300 euros para futuras subidas de euribor. Si puedes pagar 800 euros al mes como maximo yo te aconsejaria que lo dejaras en 30 años. Una cuota de 800 euros la pagarias con tu diferencial y un euribor al 4% y ese hecho dudo que se produzca en los proximos 5 años.

Por experiencia y cálculos puedo explicar la locura de tener una hipoteca a 40 en lugar de una a 25. Con una de 40 años cualquier capricho que te des de aquí a que termines de pagar te costará 3 o 4 veces más a futuro que si hubieses aprovechado ese dinero para amortizar. Está en cada uno saber cómo usar su dinero y cómo te puede afectar emocionalmente tener o no privaciones o gastártelo en otras cosas.

El único consejo que creo que puede amortiguar el golpe es intentar ahorrar previamente algo para una entrada, esa es sin duda la mejor decisión en la vida de un hipotecado. Mi caso, una entrada en hipoteca a 30 años y conseguí rebajar a 20 amortizando en los primeros años, con gran esfuerzo. Lo bueno es que puede que no duplique el precio del piso cuando terminemos de pagar.

Conozco otro caso a 40 años , mismo precio, sin entrada, una cuota alta para siempre y triplicado el valor del piso como mínimo al terminar de pagar.

Creo que las diferencias son grandes.

Hola, os expongo mi caso. Compro 130.000, hipoteco en 75.000 y lo mejor que me ha ofrecido es euribor+1,20 con suelo de 3,50 y los seis primeros mesos tambien 3,50. Soy un solo comprador. Tengo otras ofertas que pasan (previo pago comision 3500 euros y de otra enrtidad financiera) a 0.80 con suelo 3% o a 0,95 sin suelo, aunque tengo mis reservas…¿sabeis de algo mejor y fiable? por supuesto hablando siempre con todas las vinculaciones

Hola a todos ..

Yo estoy buscando las mejores hipotecas y lo unico que encontrado es esto, hipoteco el 100% 180.000, el primer año tengo un 2.9 fijo y claro seria el mismo el del suelo y luego se me queda euribor + 0.9, lo unico y la vinvulación es el seguro de la vivienda aun no se por que tiempo y un seguro de vida de 200E año y este ultimo solo el primer año, luego puedo quitarlo

Buenos días:

Les comento una clausula del mi prestamos hipotecario por si me aclaran algunas dudas:

CLAUSULA 3ª parrafo 1º: El tipo nominal a aplicar serà Euribor Oficial a un año vigente en el momento de la revisiòn que el Bando de España publica periodicamente en el B.O.E. sin redondeo, incrementada en 0,95 puntos porcentuales, eliminando del tipo resultante el DECIMAL.

revision de la hipoteca semestral meses de noviembre y mayo

ULTIMA REVISION: Capital pendiente 102.636,90

29/11/2011 Tipo de interès: 3,06

Tasa anaual efectiva: 3,196

Importe recibo: 608,44

REVISIO0N ACTUAL: Capital pendiente: 100.896,21

Tipo de interès aplicabla nominal anual: 2,318

Importe recibo: 571,77

MI PREGUNTA: Si en la clausula pone que despuès de sumar al euribor el 0,95 el resultado de la suma se elimina el decimal porque lo cobran? tengo derecho a reclamar o estoy equivocado?

Gràcias por anticipado.

hola 109 confundido, quien te ofrece un diferencial del 0.95 sin vinculaciones porque yo he preguntado en muchos bancos e incluso financieras y del 1.25 con unas cuantas vinculaciones no bajan, e incluso algunas no bajan del 2 y pico con tres vinculaciones

Hola, he visto que los criterios con los que calcula el Banco de España los nuevos límites de tipos de intereses para los depósitos a plazo fijo para cada periodo son por ejemplo que a 3 meses sería con el Euribor medio a 3 meses más 150 puntos básicos. En la resolución a 3 de Julio de 2012 dice que el tipo de interés anual para depósitos a plazo igual o inferior a 3 meses es 2,19. Entonces quería saber cómo se calcula para que de 2,19.

Gracias y un saludo

Contempla que un repunte del euro hasta niveles de hace dos años te puede subir la hipoteca por las nubes. y mas bajo de lo que esta poco mas puede darse, pero mas alto…………

EDUUUUUUUU DONDE TE METES. SALUTIONNNN

Hola ,

Me gustaría saber qué entidad otorga 0,90% ?

Hola estoy a punto de hipotecarme y claro me estoy informando a fondo. He topado con este blog y queria preguntar vuestra opinion sobre la oferta que nos han dado.

BBVA. 127000 100%

Euribor+1,75 fijo de 3,50 durante 3 primeros meses

A 30 años.

Aun tengo que ir el martes a la sucursal a que me expliquen mas, por ejemlo si hay suelo o si se puede negociar el fijo con temas seguro de vida, etc…

He preguntado en otros bancos y cosas que he visto por la red y segun mi comparacion no he visto nada mejor, y menos aun con un 100% financiacion.

Muchas gracias agradeceria sus opiniones.

Esa oferta me resulta extraña Salva, pero ciertamente interesante. No se como has conseguido ese diferencial en el BBVA, y más pidiendo un 100% como das a entender, pero vamos, si eso es cierto, no te lo pienses.

Hola a tod@s:

Estoy pensando en hipotecarme (quizas no sea el mejor momento) pero la verdad es que creo que las condiciones que me ofrece el banco son buenas:

2,75% de interes 12 meses. Resto Euribor + 1.05% ( bonificable al contratar seguro de hogar, vida, tarjetas, nomina… hasta un minimo del 0,55%)

El prestamo no tiene limites a la baja ni limites al alza de tipo de interes.

Una comision de apertura de 600€

El numero de pagos es de 360 (30 años) y la cuota mensual del primer año (2,75%) es de 375,59€.

Mi pregunta es ¿creeis que las condiciones son buenas para lanzarme? ¿merece la pena coger todas esas bonificaciones, o ya de por si el tipo de interes esta bien?

Un saludo

llevo mas de diez años hipotecado y os cuento mi experiencia. Empece con un fijo durante 5 años y el euribeor bajo muchisimo. Al tercer año volví a negociar con el banco para cambiarlo a variable porque pagaba casi 100€ mas al mes. Creo que tal y como está ahora el euribor aceptar 5 años al 4% fijo es un error porque posiblemente el euribor que está en su valor más bajo de la historia se mantenga así durante un tiempo y comience a subir lentamente pero sin llegar a niveles del 4%. Con lo cual no te vas a poder aprovechar de tener un euribor bajo hasta dentro de una eternidad. Si estoy equivocado me lo decis por favor.

Tengo una celulas hipotecarias. ¿ Que puedo hacer con ellas? ¿Me las vendo o me las guardo? ¿ O que? Gracias.

Gabriel, ¿tienes celulas hipotecarias?, y que hacen, ¿se fagocitan o se reproducen por mitosis?

Hola a todos. Tengo una hipoteca de 200.000 euros a 30 años, contratada desde el 2006, a euribor + 0.75. El banco (Sabadell-CAM) me ofrece cambiar a interés fijo del 3.05% para siempre (independiente del euribor, pagando unos gastos de notaría y gestión de 800 euros).

¿Cogeríais la oferta o no?

Para mi renovación, en enero la cosa quedaría:

OPCIÓN A : SI ME QUEDO COMO ESTOY (euribor + 0.75 = 1.30%)

Pagaré 714 euros

OPCIÓN B: SI ACEPTO EL TIPO DE INTERÉS FIJO AL 3.05 PARA SIEMPRE:

cuota constante de 864 euros

Evidentemente pagaré más ahora, pero el euribor no estará en estos mínimos actuales eternamente, y no hace mucho (en 2009) pagaba 1100 euros.

¿QUE HAGO, COJO LA OFERTA O NO?

Eva , si estás hipotecada desde 2006 has vivido de pleno el euribor al 5%.Yo no me lo pensaba, cambiala a fija pero mira bien la letra pequeña, es muy buen producto el que te están ofreciendo, por eso es casi seguro que hay gato encerrado.

Un saludo

Además, son ellos quien te ofrecen el producto, si lo aceptas, exige que sean ellos quien asuman los gastos que conlleve la operación.

Al fin y al cabo como el euribor está bajo y durará unos añitos, de los intereses que te van a cobrar lo pueden asumir sin problemas y sin grandes pérdidas en su margen comercial.

Suerte!!!!

Hola Eva

Yo lo veo claro. El banco ha visto que tienes una hipóteca en la que pagas mucho dinero (y, por tanto, ellos ganan mucho) y, entonces, han pensado que vamos a hacer un favor a esta cliente y vamos a ofrecerla una hipoteca en la que va pagar menos dinero (y, por tanto, nosotros vamos a ganar menos dinero).

Esta clarisísimo!!!!

Tu verás…..

Saludos

Ni se te ocurra!!!!!!!!!!!!!!!!!!!

Hola Eva.

Puede pasar que el euribor se dispare al 5% otra vez y puede que no; Tu, ¿por qué aporstarías?

Si tu crees que en un año se dispara al 5% cambiate.

Si tu crees que eso no va a pasar, calcula cuanto de más vas a pagar, es decir cuántos intereses más vas a pagar y cuánto menos vas a amortizar mes a mes. Buff!!!

Ni se te ocurra!!!!!!!!!

Muchas gracias por vuestros consejos. Sigo sin tenerlo muy claro.

Rober, no hace falta que se dispare a un 5%, con que suba al 2.30, añadiéndole mi diferencial del 0.75 ya alcanzaría el 3.05%.

Javs, miraré bien la letra pequeña y negociaré que ellos asuman los gastos. Ya os contaré como queda.

Lo dicho, muuuuuchas gracias a todos.

Eva

Buenas tardes:

Lo que esta claro es que te ofrecen ese producto porque el Euribor va a estar bajo muchos años. A pesar de que ellos digan que nadie sabe lo que va pasar si lo saben si, os contare mi caso pesonal:

– Compre una casa en noviembre del año pasado a un banco por 240.000 euros que fue por lo que me hipoteque con un diferencial de +0.5, con un fijo de 2,5 hasta noviembre del 2013. En aquel momento el euribor estaba en el 2 asi que me parecio genial. Que casualidad que empezo a bajar el euribor hasta el 0.58%. Este año si me revisaran a euribor+ 0.5 que es lo que tengo contratado pagaria 170 euros menos al mes que lo que estoy pagando ahora.

Conclusion voy a pagar 2.040,00 euros por tener fijo el 2.5 hasta noviembre de 2013.

Si empiezan a ofrecer esos productos es que ellos ya saben que con las hipotecas no van a tener negocio en muchos años y quieren sacar mas apelando a que a todo el mundo le gusta saber lo que vamos a pagar y no la incertidumbre.

Yo la verdad aunque se que economicamente es probable que no sea rentable, ¿cuanto vale ir a dormir sabiendo que la cuota que pagas hoy va a ser siempre la misma y que si vas amortizando capital solo puede ir a menos la cuota?.

Un saludo

Lidia

Buenas tardes, a ver voy a exponer mi caso concreto y por si alguien me puede hechar una mano porque estoy acojonado, nose que hacer y tengo que decidirme ya….

para una hipoteca de 100.000 euros

me ofrecen financiación del 100%, interes fijo el primer año al 3.75 y resto de plazo a Euribor + 2, el diferencial me parece excesivo… sin comisiones de apertura y comision de cancelación 0, contratando seguro de vida y hogar

la cuota mensual serian unos 402 euros y calculando que el euribor suba al 5 %, al llevar un diferencial tan alto «2», se me dispara la cuota mensual a unos 730 euros.

Con un sueldo neto de 1500 euros como veis el tema y otra cosilla que no entiendo muy bien el tema de cancelación parcial, es decir aportar unos ahorros en un momento que te los puedas permitir, tiene alguna diferencia si se hace al principio o con el paso del tiempo

, espero haberme explicado un saludo y espero respuestas POR FAVOR porque estoy muy muy indeciso. Gracias

Tengo una hipoteca variable más 0,65 u aún me queda 19 años. Mi banco me ofrece ahora cambiarla a tipo fijo al 3% durante el resto del préstamo. ¿Debo aceptar?.Saludos

POR FAVOR ME SERIA DE AYUDA QUE ALGUIEN ME PUDIERA DECIR QUE LE PARECE MI CASO CONCRETO, QUE EXPLICO MAS ARRIBA #131. MUCHAS GRACIAS

Hola

Estoy de acuerdo con lidia. Dormir tranquilo tambien vale dinero, y nunca se sabe lo que puede pasar. Tambien, sigo pensando que si el banco ofrece el fijo del 3% no es por hacerte un favor, es por hacerse un favor a el. Pero el tema es si te viene bien, o no, ese favor. Y eso ya depende de muchas cosas, el capital que te falta por amortizar, el tiempo… tus circunstancias.

Podrían ofrecerle a Fran la hipoteca al 3% fijo para siempre, pero va a ser que no. Mucho mejor ofrecerselo al que tiene un diferencial de 0.6 o 0.7, para hacerle el favor….

En fin, que cuanto más avanzada tienes la hipoteca, menos afectan las variaciones del euribor.

Que si te apetece pagar más intereses hoy, por si dentro de x años sube el euribor, pues hazlo.

Que si te apetece quedarte como estas porque crees que el euribor no va a suboir al 4% o 5% hasta dentro de mucho tiempo, pues hazlo.

Que, ¿que va a pasar en el futuro? Bueno, hay gente que se dedica a adivinar el futuro cobrando, y no quiero quitarles cuota de mercado desvelando todos los secretos venideros.

Que, ¿te quieres compar un piso? Pues date un paseo por los bancos y mira la mejor oferta. Si te convence comprátelo.

Que cada uno eche sus cuentas y que haga con lo que se quede más tranquilo!!!!

Me quedo con lo de dormir tranquilo….

Soy de Madrid, y he visto un piso por 116.000 y otro 92.000. Me ofrecen financiación 100%, pero a elegir euribor+3 o IRPH+0,5. El euribor+3, nos parece muy alto, por lo que seguramente cojamos el IRPH, que es más alto que el euribor pero tiene menos fluctuaciones. Resumiendo los intereses durante 30% serían por las gráficas que hemos visto, entre un 5% y un 7%. Los pisos, no están mal de precio, pero los intereses son altos. También hemos pensado si sería bueno esperar al banco malo. Llevo días mirando en internet, y aunque se fundó el 1 de diciembre (hace 5 días), no tiene domicilio, ni página web ni nada. Todos los que hablan de dónde sacan la información??? Me gustaría saber, pero claro es como adivinar el futuro, si la Sareb es una inmobiliaria, y te van a seguir financiando los bancos; aunque se devalúe un 50%, qué condiciones nos pondrán los bancos???

Perdón.

Donde pone Resumiendo los intereses durante 30%, quise decir durante 30 años

Hola, tengo hipoteca a 35 años de euribor + 0,4. Tambien tengo dinero ahorrado a 5%.Debo amortizar capital? Creo que no, pero es seguro tener dinero en entidades? Posibilidadad de «corralito»?

Hola Jofre, me gustaria saber donde has conseguido esas condiciones hipotecarias, estamos pensando en comprar y lo que me ofrecen es euribor +2,05 . si alguien tiene niticias de mejores opciones , por favor estoy interesada en saber , que bancos tiene buenas ofertas.

Hola.

Tengo un préstamo hipotecario de 100.000 euros de la que me restan 24 años con interés Euribor+ 1% para el Banco. Me acaban de ofertar fijar el interés a 3.4 % para todos esos años con los gastos de gestión-actualización a mi cargo (900 euros aprox). ¿Podría alguien aconsejarme que hacer?

Muchas Gracias.

Buenos días,

Me voy a comprar un piso de protección oficial (PLAN ESPECIAL 60000 JUNTA DE EXTREMADURA). EL precio es de 61500 euros (sin IVA NI GASTOS), tengo dinero ahorrado y podría casi pagarlo entero pero actualmente me encuentro en paro y no quiero quedarme sin dinero, por lo que mi idea es pedir una hipoteca de 35000 euros. Me dan la opción de subrogarme a la hipoteca que la Junta negocio con los bancos, las condiciones son; tipo de interés el fijado por el Ministerio de Fomento+0.10. (con un interés mínimo del 3% y máximo del 8%, actualmente el ultimo publicado es 3.39%) y plazo de 30 años. Sin comisiones de apertura, cancelación amortización ni estudio. Me piden que domicilie los recibos del piso, domiciliar la nomina, tarjeta de débito y crédito (34 euros/año), seguro de hogar y seguro de vida por 10 años.

Mis duda es que el tipo de interés seria bastante mas alto actualmente un 3.49% que el euribor + el diferencial medio que he visto por ahi, pero este tipo de interes fijado por el ministerio es bastante mas estable. Según tengo entendido puedo subrogar la hipoteca y buscar otro banco, pero mi duda es, ¿ese banco estaría obligado a mantener el resto de condiciones (comisiones, amortización cancelación …)?. Mi idea es que cuando vuelva a encontrar trabajo es quitarme el crédito en unos años, como ya os he dicho me he quedado con dinero pero no quiero desprenderme de el hasta que no deje el paro.

Que hago acepto estas condiciones, cambio de banco, pido menos hipoteca,… ayudarme porque estoy echo un lío.

Gracias!!

Buenos días,

yo saqué un préstamo para montar un negocio y cinseguí despues de mucho buscar euribor + 3.05 durante 15 años para un capital de 80000€ con revisión trimestral,el caso es que me han concedido una subvención y ahora tengo duda si acortar el plazo,la cuota o partir entre las dos opciones,no me cobran comisiones por amortización ni cancelación del préstamo. que os parece?

gracias de antemano

Siempre hay que reducir cuota, más aún si se trata de un negocio. Si haces los números verás que a nivel de dinero salen prácticamente igual ambas opciones, pero reduciendo cuota reduces riesgo, mientras que reduciendo plazo mantienes el riesgo.

Siempre hay que reducir cuota??? La primera vez que lo oigo, yo este año volveré a reducir plazo.

Hola tenbgo hipoteca tranquilidad de banesto, os dejo enlace de condiciones par ael que no la conozca …

http://www.eleconomista.es/mercados-cotizaciones/noticias/173976/03/07/Economia-Finanzas-Banesto-lanza-la-Hipoteca-tranquilidad-con-una-cuota-fija.html

a dia de hoy me queda 95.800 e y pago unos 515 e/mes (un interes de un 5,5% aprox), tengo una oferta de bancorreos de surrogacion e+2,25 mas las vinculaciones, me aconsejariais cambiar?

Hola estoy apunto de firmar una hipoteca, me ofrecen un tipo de interes fijo al 5% durante los 30 años que dura mi hipoteca, y por otro lado me ofrecen un 5,5 % fijo el primer año y el resto 2,5 % + euribor estoy indeciso no se que hacer me aconsejariais ? Gracias

Acabo de regresar de mi entidad bancaria tras la enésima negociación para firmar con ellos una hipoteca por 98000euros a 30 años que me supondría muy poca capacidad de esfuerzo (aquí la primera duda… es mejor ponerlo entonces a 25 años?)… tengo que firmar mañana y no se qué elegir…

Me dan dos opciones:

OPCIÓN A) FRONTAL del 3,5 durante 12 meses

A PARTIR DEL MES 13: Euribor +1,30% SI CONTRATO: de seguro hogar durante cinco años (cuesta 1200 euros) & contratación de seguro de vida durante cinco años (cuesta 1100euros) & contratacion de seguro de tipos de interés (CAP) a cinco años que me cuesta 2700 euros y con un techo del 1,6%.

REVISIONES: semestrales

RESTO DE COMISIONES 0 excepto subrogación.

OPCIÓN B) FRONTAL: 3,5 durante 24 meses

A PARTIR DEL MES 25: Euribor+1,50 si contrato: Seguro de hogar

REVISIONES: semestrales

RESTO DE COMISIONES 0 excepto subrogación.

Sinceramente… necesito ayuda… tengo DUDAS COMO PIANOS… ¿Cual me conviene escoger? ¿Son préstamos competitivos?

Ojalá me podais ayudar… Mil gracias! =)

Buenas.

Yo os recomiendo que no os compréis el piso.

saludos

Hola Maia me gustaria saber que banco te da estas condiciones lo mas rapido que puedas porfa muchas gracias

Muy buenas, a ver que me aconsejais :

Tengo una hipoteca de las de «antes» o sea : euribor + 0,60 %. Me queda de hipoteca unos 70000 euros, estoy pagando un total mensual de 920 euros = 840 capital + 80 de intereses actualmente.

Y tengo dinero para ir amortizando anticipadamente, unos 10000 euros de mas cada año.

Pregunta : ¿que es mejor ir amortizando cada año los 10000 euros de mas, o me los guardo y los pongo en algun plazo fijo que me algo de intereses, y no hacer amortizacion-extra cada año ? y que la hipoteca siga su curso normal.

por lo poco que te queda d capital y la cantidad tan baja que pagas d intereses, creo que lo mejor es dejar que el prestamo agote su vida e inviertas ese dinero que ahorras en otros menesteres. Aunque sea en una cuenta naranaja d ing que te de el 2%.

Hola….. estoy pensando en comprar un piso, para lo cual necesitaría solicitar una hipoteca de unos 110.000 euros. En realidad, ya tengo un piso, pero tengo intención de venderlo para comprar otro. Tengo entendido que ahora es el peor momento para pedir nuevas hipotecas……..¿qué me aconsejáis? Igual es mejor que me quite esa idea de la cabeza, ¿no? Gracias. Un saludo.

Estoy viendo que el IRPH interbancario desaparece, en mi escritura pone como sustituto el euribor, por lo que me bajaría mucho la hipoteca, PERO ………., tengo clausula suelo, es legal esa clausula? Gracias

no compres, sigue ahorrando, y dentro de 4 compra

Para Olatz:Míratelo bien por que estos tipos de interés no durará siempre,se instalará durante un tiempo pero volverá.Ahora los tipos que están los bancos negociando las hipotecas son muy elevados y si el interés es variable ,en función del euribor, cuando estos suban te arruinarán en poco tiempo .

Si quieres un prestamo para unos 5 a 8 años con estos tipos te puede ser rentable ,para un vencimiento mayor no.

A ver si me puede responder algun especialista en esto: Si han bajado, abrumadoramente, los tipos de interes a la mitad, del 0,5 al 0,25, por que carajo el Euribor sigue timidamente dudando en bajar??? No lo entiendo, …me lo expliquen plis…

Hola,

en mi banco me han ofrecido un interés fijo del 3,5%, en vez del EURIBOR + 1 que aparece en mis escrituras, debido a que el IRPH cajas desaparece. ¿El interés fijo es una buena opción? ¿o es mejor el EURIBOR + 1? me quedan 20 años de hipoteca y unos 80.000 euros por amortizar.

Agradecería si alguien que sepa más que yo me podría asesorar.

Gracias

Creo que a largo plazo el iinteres fijo del 3,5% no esta mal, pero considero que la opcion del euribor + 1% es la mejor opcion

Para #156.

En mi opinion si firmas al 3,5 fijo te equivocarás. En los 20 años de hipoteca que te quedan verás (casi seguro) el euribor por encima del 2,5%, pero ni sabemos cuando ni por cuanto tiempo. Yo creo que es mejor euribor + 1 y así pagarás menos intereses en estos años que es cuando te queda mayor capital pendiente.

Buenos dias: yo tengo una hipoteca de un piso desde el 2009 y durante este tiempo no me bajado ,sino que me ha subido un poquito(mientras que a gente conocida les ha bajado mucho), Porque a ellos les baja y a mi no cuando es revisada todos los años. La vivienda es de proteción oficial y de la promoción 2005-2008. Por fabvor alguien me puede orientar o informar donde me lo aclararian.

149_ Si amortizas capital probablemente te vas a desgravar lo anticipado dentro de los límites establecidos, por lo tanto si no tienes penalización por amortización por parte de tu banco, te recomiento que amortices hasta el límite, «te dará más rentabilidad que la cuenta naranja»

159 (Lucas) tu hipoteca ha subido ligeramente porque tu tipo de interes de referencia tambien ha subido. No tiene nada que ver con la evolución del euribor. Tu tipo es del del VPO de tu plan (2005) y se publica en el BOE.

En tu caso:

En el primer trimestre de cada año se tiene que revisar el tipo de interés. Una vez se revisa, se miran los dos últimos meses del IRPH entidades, publicados por el Banco de España. Se hace la media aritmética, y se aplica el 91,75% de dicha media, redondeado a dos decimales.

Ejemplo 2012:

• Febrero 2012: 3,737.

• Marzo 2012: 3,624.

Es decir: (3,737 + 3,624) x 0,9175 = 3,6805 x 0,9175 = 3,3769

Redondeado a dos decimales: 3,38%.

Hola, mientras que el BCE baja los tipos de interés, el Euribor sube, ¿nos están engañando? porque no es normal que si la tendencia es a la bajada de tipos oficial por el BCE, los bancos comerciales suban artificialmente los tipos de interés con el Euribor, ¿por qué el BCE no se encarga de vigilar esto, o los Bancos Centrales de cada país para que la banca traslade esas bajadas de tipos a los clientes, y ciudadanos en general? Supongo que es tanto el negocio y dinero que manejan que nos quieren sangrar al máximo estando los tipos de interés oficiales muy próximos al 0%, y se aprovechan de los de siempre, de los más débiles. Espero que alguien escriba sobre este tema porque es necesario que la gente sepa por qué está sucediendo esto, ¿se trata de una estafa a nivel global? Gracias. Un saludo.

No entiendo nada de lo que dices….

yo tampoco entiendo lo k esta pasando con el bce tipos de interes ahora resulta que el maldito euribor esta mas alto que cuando estaba los tipos al o.5% realmente no entiendo nada, lo unico que os comento es que como empiece la cosa a repuntar madre mia, a esta pobre gente que ha firmado con diferenciales del 2 o el 3% k dios nos asista, yo espero que el bce vuelva a bajar los tipos al 0.10% segun analistas.ñ saludos a todo/as los hipotecados, y si alguien tiene problemas en pòder hace r frente la cuota no dudeis en ir sal banco y a ponerse en plan EQUIPO A no dejar k nos pisoteen mas de lo que nos estan pisoteando salud!!

Tengo una hipoteca firmada el 29 de septiembre de 2011 con un interés fijo del 4% a 3 años.

Este año en Septiembre se acaban los 3 años.

Pero acabo de revisar la hipoteca y me pone esto:

Tipo de Interés:4% durante 36 Mes(es)Euribor hipotecario b.o.e. 360 Día(s) natural(es) + 2,15% resto del periodo4,316% TAE

Que significa que voy a pagar EURIBOR + 2,15 % MINIMO? no me podrá bajar ? esta bien o puedo hacer algo para que me quede mas bajo?

Hola voy a firmar un prestamo y ponen al 3,5 fijo los 2 primeros años y luego euribor mas 2.20, pero me dan la opcion detener el fijo 5 años, que me interesa? el euribor seguira asi dentro de dos años o subira tanto que me pasare del 3.5?

Gracias.

Hola! Haber si alguien me puede ayudar. Me hacen una hipoteca en la que solo me ponen 3,5 de interés. No pone nada de euribor,esk hay nuevas hipotecas sin euribor y solo como un tipo de interes alto?? Pk me han dicho k ese interés es demasiado alto. Por favor no entiendo nada de esto y me da miedo k me engañen.el banco es el bbva.

Me ofrecen una hipoteca del 1,1+Euribor o la posibilidad de hipoteca fija al 2,6. Que creeis que es mejor? Gracias de antemano.

# 168, tuan, que banco te ofrece estas condiciones?

Realmente són muy buenas las dos

Tipo variable, opción algo más arriesgada a largo plazo

Tipo fijo, opción más conservadora (opción muy buena si la hipoteca la vas a hacer a más de 15 años)

Buenas,

¿Entre un variable 0,80+euribor o un fijo 2,30 que me recomendais?

Y porque?

Muchas gracias

Pues el 0.8

Por qué?? Se lo he preguntado a Rappel y eso me ha dicho.