4

444

Guest

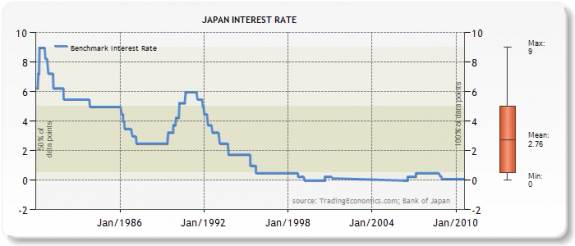

Decir que desde hoy el dinero es gratis en Japón suena casi a ciencia ficción. Sin embargo, es una afirmación bastante cercana a la realidad. El Banco de Japón (BoJ) ha bajado los tipos de interés virtualmente a cero. También sopesa la creación de un fondo de 60.000 millones de dólares (unos 43.000 millones de euros) para comprar bonos y otros activos. Todo con tal de poner dinero en circulación, dar facilidades para gastar.

La decisión se ha tomado apenas dos semanas después de llevar a cabo la primera intervención en el mercado de divisas desde marzo de 2004 para frenar la apreciación del yen frente al dólar. La moneda nipona estaba en sus máximos de 15 años frente a la americana y a la china, sus dos principales destinos exportadores. Con una demanda interna bajo mínimos, el país no puede permitirse un parón en sus exportaciones como, de hecho, sufrió el pasado agosto (último mes con datos disponibles) cuando su superávit comercial se redujo por primera vez en el último año y medio.

No es la primera vez que el BoJ reduce a prácticamente un 0 por 100 los tipos. Ya lo hizo durante a principios de la pasada década. Su objetivo entonces era similar al actual: combatir la deflación incentivando el gasto y la inversión. Entonces duró cinco años. Hoy, los precios llevan año y medio en negativo. El fenómeno es demoledor. El consumo baja, las empresas venden menos, hay despidos, sube el paro, lo que, a su vez, baja más el consumo y más aún más los precios. Es un círculo difícil de romper.

La principal fortaleza por la que Japón tiene un Producto Interior Bruto (PIB) en positivo y es la tercera economía mundial por detrás de Estados Unidos y China, es su capacidad exportadora. Si la ralentización económica se instala en sus socios comerciales, el país sufrirá duramente los efectos.

Esa reducción de tipos se tradujo entonces en un endeudamiento hasta límites insospechados, alcanzando la tasa más alta de las economías desarrolladas: cerca del 170 por 100 del PIB. La cantidad casi parece asumible si se compara con la actual: 220 por 100. Y según las previsiones del Banco de España, seguirá en ascenso hasta alcanzar el 250 por 100 en 2014, es decir, los japoneses deberán dos veces y media lo que son capaces de producir. Aún así, las autoridades prefieren seguir poniendo parches sobre la marcha en lugar de acometer unas reformas estructurales para las que nunca se encuentra el momento oportuno.

Japón arrastra desde hace 20 años los efectos de su grave burbuja inmobiliaria y la consiguiente crisis financiera de la que aún no ha terminado de desprenderse. Para hacerse una idea de la dimensión, en 1990, el sector inmobiliario japonés estaba valorado en unos 20 billones de dólares, equivalentes a más del 20 por 100 de la riqueza mundial y en torno al doble de la capitalización conjunta de los mercados bursátiles de todo el mundo. Un solar en Tokio costaba 150 veces más que en nueva York. Y los bancos lo estaban financiando. En marzo de 2001, los precios habían caído una media del 85 por 100. Durante esos diez años, el país conoció una crisis sin precedentes que dio lugar a la llamada década perdida japonesa.

¿Podría servir de ejemplo, al menos, para saber lo que no hay que hacer? La experiencia de Japón echa por tierra una creencia: los precios subirán siempre. Puede aplicarse a más sectores, además del inmobiliario.

La decisión se ha tomado apenas dos semanas después de llevar a cabo la primera intervención en el mercado de divisas desde marzo de 2004 para frenar la apreciación del yen frente al dólar. La moneda nipona estaba en sus máximos de 15 años frente a la americana y a la china, sus dos principales destinos exportadores. Con una demanda interna bajo mínimos, el país no puede permitirse un parón en sus exportaciones como, de hecho, sufrió el pasado agosto (último mes con datos disponibles) cuando su superávit comercial se redujo por primera vez en el último año y medio.

No es la primera vez que el BoJ reduce a prácticamente un 0 por 100 los tipos. Ya lo hizo durante a principios de la pasada década. Su objetivo entonces era similar al actual: combatir la deflación incentivando el gasto y la inversión. Entonces duró cinco años. Hoy, los precios llevan año y medio en negativo. El fenómeno es demoledor. El consumo baja, las empresas venden menos, hay despidos, sube el paro, lo que, a su vez, baja más el consumo y más aún más los precios. Es un círculo difícil de romper.

La principal fortaleza por la que Japón tiene un Producto Interior Bruto (PIB) en positivo y es la tercera economía mundial por detrás de Estados Unidos y China, es su capacidad exportadora. Si la ralentización económica se instala en sus socios comerciales, el país sufrirá duramente los efectos.

Esa reducción de tipos se tradujo entonces en un endeudamiento hasta límites insospechados, alcanzando la tasa más alta de las economías desarrolladas: cerca del 170 por 100 del PIB. La cantidad casi parece asumible si se compara con la actual: 220 por 100. Y según las previsiones del Banco de España, seguirá en ascenso hasta alcanzar el 250 por 100 en 2014, es decir, los japoneses deberán dos veces y media lo que son capaces de producir. Aún así, las autoridades prefieren seguir poniendo parches sobre la marcha en lugar de acometer unas reformas estructurales para las que nunca se encuentra el momento oportuno.

Japón arrastra desde hace 20 años los efectos de su grave burbuja inmobiliaria y la consiguiente crisis financiera de la que aún no ha terminado de desprenderse. Para hacerse una idea de la dimensión, en 1990, el sector inmobiliario japonés estaba valorado en unos 20 billones de dólares, equivalentes a más del 20 por 100 de la riqueza mundial y en torno al doble de la capitalización conjunta de los mercados bursátiles de todo el mundo. Un solar en Tokio costaba 150 veces más que en nueva York. Y los bancos lo estaban financiando. En marzo de 2001, los precios habían caído una media del 85 por 100. Durante esos diez años, el país conoció una crisis sin precedentes que dio lugar a la llamada década perdida japonesa.

¿Podría servir de ejemplo, al menos, para saber lo que no hay que hacer? La experiencia de Japón echa por tierra una creencia: los precios subirán siempre. Puede aplicarse a más sectores, además del inmobiliario.