droblo

Administrator

Para quien no conozca esta teoría:

¿Cuál es entonces el nivel adecuado de los tipos de interés?

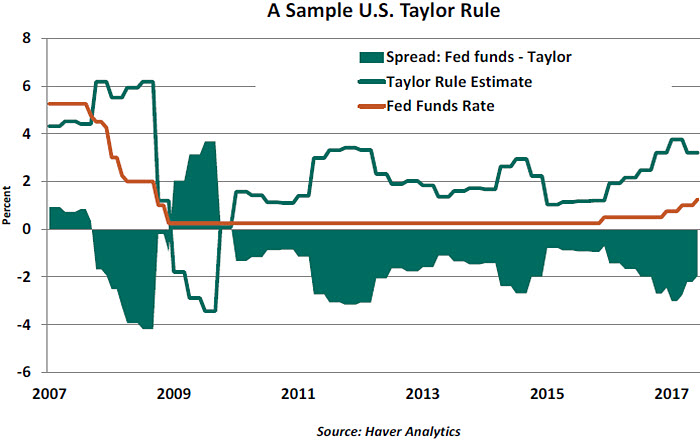

Una de las respuestas que mayor éxito ha tenido es la llamada regla de Taylor. La propuso en 1993 el profesor John B. Taylor de la Universidad de Stanford de Estados Unidos, un académico cuya experiencia previa como analista en la consultora neoyorquina Townsend-Greenspan, por aquel entonces presidida por Alan Greenspan, le permitió conocer a fondo los mercados monetarios. ¿Qué dice la regla de Taylor? Se trata de una simple ecuación que determina el tipo de interés de referencia del banco central en función de unos pocos parámetros económicos. Este tipo de interés sería igual a la suma de cuatro elementos. Primero, del tipo de interés real de equilibrio, que es el compatible con el crecimiento a largo plazo; segundo, la tasa de inflación objetivo; tercero, la desviación de la inflación respecto al objetivo del banco central; y, por último, la brecha de producción, o desviación porcentual del producto interior bruto del periodo respecto a su senda potencial. Los dos últimos sumandos están ponderados por sendos factores.

La regla de Taylor cobró popularidad desde su aparición gracias a que era relativamente sencilla y permitía hacer previsiones de los tipos de interés de los bancos centrales con unas pocas variables. El profesor Taylor calibró la regla de política monetaria que lleva su nombre con datos de la economía estadounidense desde 1984 a 1992 y en aquel periodo el ajuste era bueno. Se comprobó, además, que otros bancos centrales parecían ajustar ex-post su política monetaria al dictado de la regla de Taylor

Ahora bien, ¿la usan los bancos centrales para establecer sus tipos de interés? Aunque la regla de Taylor puede replicar la trayectoria de los tipos de interés de referencia para algunos países como Estados Unidos y Nueva Zelanda durante algunos periodos, los bancos centrales no reconocen explícitamente que sigan una regla de política monetaria. Los bancos centrales argumentan que una regla de política monetaria como la de Taylor no recoge otras variables relevantes, como, por ejemplo, indicadores de encuestas y de confianza, la evolución de las finanzas públicas, del mercado de trabajo, el rendimiento de la deuda pública, el precio de otros activos financieros, el crédito y el tipo de cambio. También esgrimen que no se puede confiar en demasía en reglas basadas en conceptos o indicadores susceptibles de considerables errores de medición, como la brecha de producción.