Participación de Japón en la economía global

- Iniciador del tema Pasaba por aqui

- Fecha de inicio

Pasaba por aqui

Well-Known Member

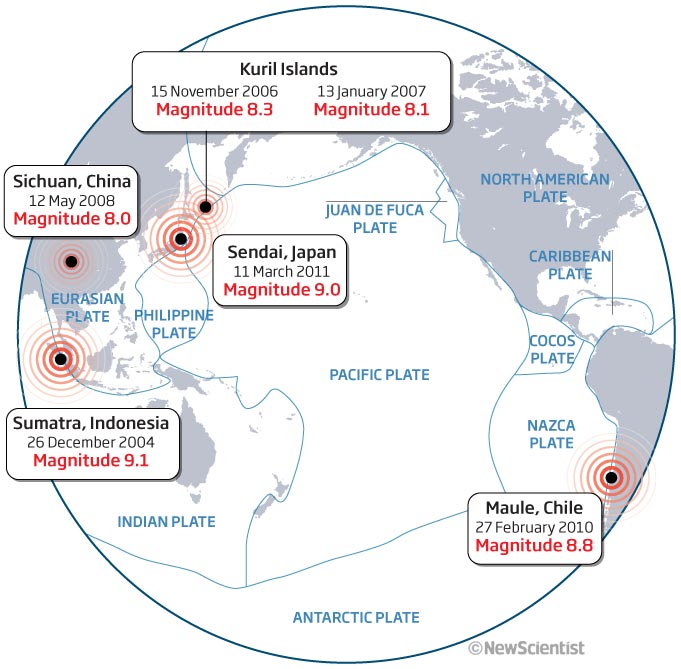

TERREMOTO DE JAPÓN: DRAMA HUMANO E INCERTIDUMBRE ECONÓMICA

Carlos Montero

Martes, 15 de Marzo del 2011 – 9:51:53

A parte del drama humano, con el que todos nos hemos sobrecogido, el terremoto del pasado viernes en Japón, va a tener un importante efecto económico local y mundial. Muchos analistas consideran que será el desastre natural más costoso de la historia, por encima del terremoto de San Francisco en 1906, con unos daños equivalentes al 1,2-1,7 por ciento del PIB de EE.UU. en aquel tiempo.

Por encima del terremoto de Kobe (Japón) de 1995, que causó unos 102.500 millones de dólares en daños, o del reciente desastre en Nueva Zelanda y Australia.

Y la repercusión de ese desastre será a nivel mundial, pues independientemente del parón económico que van a sufrir las economías relacionadas estrechamente con Japón, como China o EEUU, una consecuencia más directa es que los inversores japoneses van a repatriar sus inversión a casa, como han realizado históricamente en similares circunstancias. Los últimos datos publicados al respecto señalan que la inversión de los japoneses en el exterior en 2009 y 2010 fue de:

EEUU 21,8 billones de yenes.

America del Sur 7,4 billones de yenes.

Europa 4,6 billones de yenes.

Australia 3,8 billones de yenes.

Reino Unido 2,4 billones de yenes.

Pero las derivadas financieras de este terremoto son más complejas que la asunción de un alto coste por la reconstrucción del país, o por la repatriación de capitales. El analista Jeff Cox detalla cinco factores económicos ligados a este desastre.

1. En última instancia, veremos una recuperación Después de que Japón haga frente a sus enormes pérdidas humanas y financieras, el país tendrá que centrarse en la reconstrucción. Eso supondrá que miles de millones de fondos públicos y privados estimulen la economía, y va a generar un empuje en el crecimiento y la recuperación económica.

Como ejemplo de lo anterior JP Morgan ha revisado el crecimiento del PIB para el 1Q2011 desde 2.2% hasta 1.7%, y para el 2Q desde 2.2% hasta el 0.5%. Sin embargo para el 3Q los subimos desde el 2.5% hasta el 4%, y para el 4Q desde el 2% hasta el 2.5%. El año 2011 quedaría con un crecimiento del 1.4%, desde un 1.7% anterior. La estimación para el 2012 quedaría en un 2.0% desde un 1.8% anterior.

2. Un yen más fuerte

La moneda nipona va a tener que volver a casa para ayudar a reconstruir el país, lo que significa que el yen, históricamente débil, va a comenzar a subir con respecto a sus homólogas. Esa tendencia se vio claramente el pasado viernes cuanto el yen se apreció casi un 1,5% contra el dólar de EEUU, y casi un 1% frente al franco suizo.

Esta tendencia probablemente continuará en el medio plazo.

3. Los precios del petróleo podrían caer pero sólo brevemente

Los precios del crudo cayeron de forma importante el pasado viernes, en parte como respuesta a una probable disminución de la demanda de Japón y en parte por el menos turbulento de lo esperado “día de la ira” en Arabia Saudí.

Es probable que esa debilidad sea sólo temporal, los especuladores siguen comprando posiciones alcistas a un ritmo récord, y el crecimiento de los mercados emergentes empujará la demanda contra una oferta poco elástica.

4. Menos demanda de los bonos del tesoro en EEUU

Tras un desastre de la magnitud de la tragedia de Japón, podríamos haber esperado una fuerte de compra de bonos de los EE.UU. como “huida hacia la calidad” de los inversores. Sin embargo, los rendimientos subieron el viernes, y las explicaciones se encaminan a que Japón, el tercer mayor comprador de deuda de EEUU, tras la Reserva Federal y China, no podría tener tanto dinero para las siguientes subastas de bonos del Tesoro.

Japón mantenía 882.000 millones de dólares en bonos del Tesoro de EEUU a finales de 2010.

5. Modesta repercusión en las bolsas

Las bolsas a nivel mundial cayeron el pasado viernes en diferentes proporciones, siendo las asiáticas las más perjudicadas. Pero los inversores en EEUU se han dado un tiempo para digerir la situación, valorando este hecho con otros como el rebote del gasto del consumidor, un mayor déficit comercial, o unos precios de la gasolina más elevados.

James Paulsen, jefe de inversiones de Wells Capital Investment afirma que “ha habido un montón de catalizadores que podrían haber llevado a las bolsas mucho más abajo y no lo han hecho. No estoy seguro que este hecho (el terremoto) tenga más importancia económica que los anteriores”.

Muchos reputados analistas como Todd Horwitz creen que este desastre natural no incrementará el miedo ni la incertidumbre inversora, “es un desastre natural. Se recuperarán”.

Carlos Montero

Martes, 15 de Marzo del 2011 – 9:51:53

A parte del drama humano, con el que todos nos hemos sobrecogido, el terremoto del pasado viernes en Japón, va a tener un importante efecto económico local y mundial. Muchos analistas consideran que será el desastre natural más costoso de la historia, por encima del terremoto de San Francisco en 1906, con unos daños equivalentes al 1,2-1,7 por ciento del PIB de EE.UU. en aquel tiempo.

Por encima del terremoto de Kobe (Japón) de 1995, que causó unos 102.500 millones de dólares en daños, o del reciente desastre en Nueva Zelanda y Australia.

Y la repercusión de ese desastre será a nivel mundial, pues independientemente del parón económico que van a sufrir las economías relacionadas estrechamente con Japón, como China o EEUU, una consecuencia más directa es que los inversores japoneses van a repatriar sus inversión a casa, como han realizado históricamente en similares circunstancias. Los últimos datos publicados al respecto señalan que la inversión de los japoneses en el exterior en 2009 y 2010 fue de:

EEUU 21,8 billones de yenes.

America del Sur 7,4 billones de yenes.

Europa 4,6 billones de yenes.

Australia 3,8 billones de yenes.

Reino Unido 2,4 billones de yenes.

Pero las derivadas financieras de este terremoto son más complejas que la asunción de un alto coste por la reconstrucción del país, o por la repatriación de capitales. El analista Jeff Cox detalla cinco factores económicos ligados a este desastre.

1. En última instancia, veremos una recuperación Después de que Japón haga frente a sus enormes pérdidas humanas y financieras, el país tendrá que centrarse en la reconstrucción. Eso supondrá que miles de millones de fondos públicos y privados estimulen la economía, y va a generar un empuje en el crecimiento y la recuperación económica.

Como ejemplo de lo anterior JP Morgan ha revisado el crecimiento del PIB para el 1Q2011 desde 2.2% hasta 1.7%, y para el 2Q desde 2.2% hasta el 0.5%. Sin embargo para el 3Q los subimos desde el 2.5% hasta el 4%, y para el 4Q desde el 2% hasta el 2.5%. El año 2011 quedaría con un crecimiento del 1.4%, desde un 1.7% anterior. La estimación para el 2012 quedaría en un 2.0% desde un 1.8% anterior.

2. Un yen más fuerte

La moneda nipona va a tener que volver a casa para ayudar a reconstruir el país, lo que significa que el yen, históricamente débil, va a comenzar a subir con respecto a sus homólogas. Esa tendencia se vio claramente el pasado viernes cuanto el yen se apreció casi un 1,5% contra el dólar de EEUU, y casi un 1% frente al franco suizo.

Esta tendencia probablemente continuará en el medio plazo.

3. Los precios del petróleo podrían caer pero sólo brevemente

Los precios del crudo cayeron de forma importante el pasado viernes, en parte como respuesta a una probable disminución de la demanda de Japón y en parte por el menos turbulento de lo esperado “día de la ira” en Arabia Saudí.

Es probable que esa debilidad sea sólo temporal, los especuladores siguen comprando posiciones alcistas a un ritmo récord, y el crecimiento de los mercados emergentes empujará la demanda contra una oferta poco elástica.

4. Menos demanda de los bonos del tesoro en EEUU

Tras un desastre de la magnitud de la tragedia de Japón, podríamos haber esperado una fuerte de compra de bonos de los EE.UU. como “huida hacia la calidad” de los inversores. Sin embargo, los rendimientos subieron el viernes, y las explicaciones se encaminan a que Japón, el tercer mayor comprador de deuda de EEUU, tras la Reserva Federal y China, no podría tener tanto dinero para las siguientes subastas de bonos del Tesoro.

Japón mantenía 882.000 millones de dólares en bonos del Tesoro de EEUU a finales de 2010.

5. Modesta repercusión en las bolsas

Las bolsas a nivel mundial cayeron el pasado viernes en diferentes proporciones, siendo las asiáticas las más perjudicadas. Pero los inversores en EEUU se han dado un tiempo para digerir la situación, valorando este hecho con otros como el rebote del gasto del consumidor, un mayor déficit comercial, o unos precios de la gasolina más elevados.

James Paulsen, jefe de inversiones de Wells Capital Investment afirma que “ha habido un montón de catalizadores que podrían haber llevado a las bolsas mucho más abajo y no lo han hecho. No estoy seguro que este hecho (el terremoto) tenga más importancia económica que los anteriores”.

Muchos reputados analistas como Todd Horwitz creen que este desastre natural no incrementará el miedo ni la incertidumbre inversora, “es un desastre natural. Se recuperarán”.