Si hay quita, ¿Qué pasará con todos los bonos que compró BCE?

- Iniciador del tema droblo

- Fecha de inicio

La “quita” a la deuda griega debería ser ya de un 50%

El viernes por la tarde, el periódico alemán Der Spiegel publicó que, según fuentes del propio gobierno alemán, el viernes por la noche se produciría una reunión secreta tras la solicitud del gobierno griego de salirse del euro. De acuerdo a algunas fuentes, sólo los países con el rating máximo asistieron. También se invitó al ministro de economía griego. Según Juncker, el presidente de Luxemburgo, anfitrión de la reunión, es una locura la posibilidad de salida del euro de Grecia, ya que haría explotar a la zona euro. Se insinuó únicamente el análisis de la complicada situación griega. No citó a una reestructuración de la deuda griega sino sólo a un nuevo plan de ajuste. Que “fuentes alemanas” hayan filtrado la noticia podría deberse a su hartazgo de la situación y a la resistencia de los griegos a aceptar una reestructuración. Dudo mucho que la opción de salida del euro de Grecia tenga sentido a estas alturas, cuando el BCE y la Eurozona han prestado enormes cantidades de euros estos últimos dos años.

En mi opinión, estamos ya muy cerca de una gran reestructuración de la deuda griega. Será necesario una “quita” y un alargamiento de plazos. ¿Qué es una “quita”? pues una reducción de la deuda por la que los tenedores de la misma pierden en un día un porcentaje de sus bonos y deudas, con lo que Grecia disminuiría su grave endeudamiento público. Hace unos 12 o 24 meses atrás, con sólo una quita 25-30%, quizás hubiese sido suficiente con más ayudas europeas a Grecia. Como la estrategia de todos los políticos occidentales es la de esconder la cabeza debajo del ala, no querer aceptar lo inevitable y no tener la valentía de afrontar un grave problema, en Europa se decidió prestarles 110.000 millones al gobierno griego, de los que creo se han desembolsado unos 45.000 millones de euros. Este préstamo se concedió a cambio de unos recortes que no han conseguido reducir su déficit, al continuar aumentando. El resultado actual es que la deuda publica de Grecia ya superará en breve el 150% de su PIB y todos los inversores ya sabemos que esto es imposible de pagar. Os recuerdo que, según Kenneth Rogoff, en los países que superan la tasa del 90%, su crecimiento económico se ve ahogado por el pago de las deudas.

Desde mi punto de vista, la “quita” actual ya debería ser cercana a un 50%. El cálculo es muy sencillo, con el ratio deuda publica sobre PIB cercana al 150%, Grecia no puede vivir con fuertes ajustes y un ratio muy superior al 75-80% de su PIB. No serviría de nada una “quita” de sólo un 30% esta vez, ya que volverían los problemas en 12 o 24 meses.

Según un informe del banco suizo UBS, Grecia tiene un saldo vivo de deuda pública de unos 330.000 millones de euros, solo un 22% en manos residentes griegos y chipriotas, creo recordar que un año atrás eran cercanos al 40%, el BCE tienen un 19% de ese importe, y la Unión Europea y el FMI tienen juntos un 11%. Unos 22.000 millones de euros vencerían en 2011 y unos 33.000 millones en 2012, según un informe de ING Group.

Es tan grave la situación que en el mercado los bonos griegos a 2 años pagan un 26% de rentabilidad, por que todo el mundo ya sabe que no podrán pagarlos.

Otro efecto colateral menor sería la descapitalización de todos los bancos de Chipre al mantener grandes cantidades invertidas en Deuda griega y también en el sector privado griego, como han alertado desde el Euromoney Country Risk (ECR).

Los bancos franceses son los mas perjudicados de una posible “quita” en la deuda griega, al ser los mayores tenedores de toda Europa. Los bancos franceses este último año ha reducido en 20.000 millones de euros su riesgo en deuda griega y Alemania en unos 10.000 millones. Es lo que ocurre cuando todos los inversores venden un activo que nadie quiere y aparece un Banco Central, el BCE en este caso, que los compra por motivos políticos. De hecho algunos medios alemanes acusaron hace un año que el francés Trichet y el Banco Central Europeo estaban comprando bonos griegos que vendían lo que los bancos franceses no querían en su balance, poniendo en riesgo el BCE. Un año más tarde con estas cifras parece que algo de esto esta ocurriendo, con la venta de unos 20.000 millones de euros, por parte de los bancos franceses (ver aquí datos de principios del 2010).

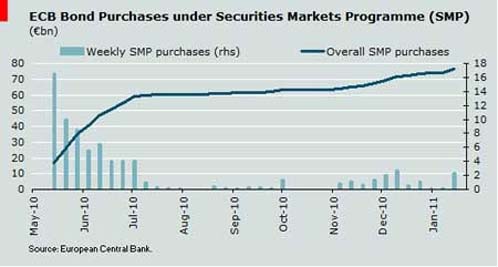

El BCE tiene en su balance unos 80.000 millones de euros sólo por las compras realizadas a mercado, una especie de QE2 a la europea, de bonos griegos, irlandeses y portugueses. A parte de eso, tiene muchos bonos del estado e hipotecarios de todos los países europeos aportados como colateral en sus préstamos, por lo que una quita en los bonos griegos, irlandeses o portugueses provocaría una importante pérdida.

En términos del riesgo de bancos individuales, según un post de FT Alphaville, BBVA, Santander y Popular han declarado riesgo 0 a Grecia:

Fortis, Dexia and SocGen seem to have the highest exposure relative to their tNAV, with 64%, 35% and 14%, respectively. The three Spanish banks (SAN, BBVA and POP), have declared zero exposure. Lloyds and Unicredit have also said their exposure is “marginal”, and CASA [Credit Agricole] less than €0.5bn.

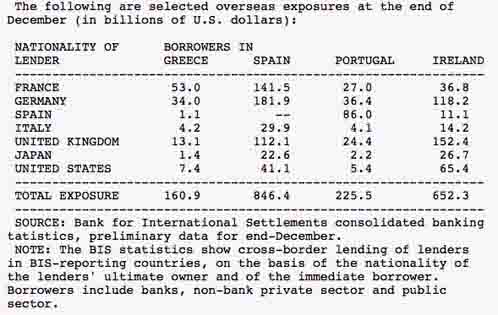

Como ya sabemos el riesgo importante para España y su sistema bancario es Portugal, con un riesgo conjunto según el BIS de 108.600 millones de euros, en el balance de los bancos y cajas españolas.

Wetex

Member

Hola,

No se trata de salvar Grecia y en el fondo la UE. Se trata de salvar los bancos. Y básicamente los bancos Alemanes y Franceses.

Ahora solo toca ganar tiempo sea como sea.

Lo que se está haciendo es ganar tiempo de manera que vayan descendiendo los riesgos de las entidades financieras pilladas.

Recordemos el tema de las garantías colateral al BCE.

Me recuerda al rollo Subprime… Esparcir la mierda perdón el problema para toda Europa y no en contener el problema en ciertas entidades financieras especulativas.

Emitir más papelitos?... Claro que si!... De todos los colores y de todos los gustos... Pero eso seguro!, de menos calidad o con perspectivas más que negativas. Digan lo que digan, las auditorias, los estados, etc… Y eso no gusta al dinero. (Ya no digo el mercado, ya que son los mismos del Casino).

La maquina de hacer dinero ya no da más de así, la contabilidad financiera y los meros apuntes contables ya no se aguantan por ningún sitio, etc...

Solo se trata de ganar tiempo y realmente al fin, si se puede, pasar el marrón a otro.

Mientras... Hagan juego señores!!!.

La simbiosis, la convivencia y la relación estrecha entre los Estados y Entidades Financieras es insultante para el pueblo.

Para el bien de todos dicen!... jaja…

Con un poco de tendencia anti sistema…

Si uno fuera Griego (de Portugal… etc… y los países que van a caer), político de verdad, patriota de verdad, hombre de verdad y con una cierta ética y moralidad. No aceptaba las condiciones de “salvamento”. Si tengo que robar y/o quitar la mitad de las pensiones, la mitad del paro, subir impuestos, despedir gente… etc… Y ver como en el fondo solo salvas el culo a los mismos… Los mismos que te ayudaron a falsificar toda esta mierda de ahora. Para luego tu y tu país seguir en la miseria durante décadas. Tururú!.

El ejemplo a seguir es Islandia. Vivirán peor, pero todos en la misma mierda. El pueblo y las entidades financieras (culpables de todo).

Ya que lo inevitable es eso inevitable, solo se gana tiempo. Eso si con el problema más grande. Para que sufrir si vas a caer igual. Que cada cual asuma sus responsabilidades.

Empezando por una quita, claro. Y luego poner unos cimientos un poco mejores que el actual Casino.

Y hablando un poco como economista…

Para solucionar el problema Griego, yo diría más el problema de todos.

Sería: Nada original, que luego al final lleva a los mismos excesos otra vez.

Privatización de la mayor parte del sistema publico.

Reestructurar la deuda, alargar plazos es decir ganar tiempo.

Quita si o si.

Y por último; Salir del Euro y inmediatamente devaluar la moneda. Y no entremos en analizar los consecuentes problemas varios, que lleva eso.

Saludos.

WETEX.

No se trata de salvar Grecia y en el fondo la UE. Se trata de salvar los bancos. Y básicamente los bancos Alemanes y Franceses.

Ahora solo toca ganar tiempo sea como sea.

Lo que se está haciendo es ganar tiempo de manera que vayan descendiendo los riesgos de las entidades financieras pilladas.

Recordemos el tema de las garantías colateral al BCE.

Me recuerda al rollo Subprime… Esparcir la mierda perdón el problema para toda Europa y no en contener el problema en ciertas entidades financieras especulativas.

Emitir más papelitos?... Claro que si!... De todos los colores y de todos los gustos... Pero eso seguro!, de menos calidad o con perspectivas más que negativas. Digan lo que digan, las auditorias, los estados, etc… Y eso no gusta al dinero. (Ya no digo el mercado, ya que son los mismos del Casino).

La maquina de hacer dinero ya no da más de así, la contabilidad financiera y los meros apuntes contables ya no se aguantan por ningún sitio, etc...

Solo se trata de ganar tiempo y realmente al fin, si se puede, pasar el marrón a otro.

Mientras... Hagan juego señores!!!.

La simbiosis, la convivencia y la relación estrecha entre los Estados y Entidades Financieras es insultante para el pueblo.

Para el bien de todos dicen!... jaja…

Con un poco de tendencia anti sistema…

Si uno fuera Griego (de Portugal… etc… y los países que van a caer), político de verdad, patriota de verdad, hombre de verdad y con una cierta ética y moralidad. No aceptaba las condiciones de “salvamento”. Si tengo que robar y/o quitar la mitad de las pensiones, la mitad del paro, subir impuestos, despedir gente… etc… Y ver como en el fondo solo salvas el culo a los mismos… Los mismos que te ayudaron a falsificar toda esta mierda de ahora. Para luego tu y tu país seguir en la miseria durante décadas. Tururú!.

El ejemplo a seguir es Islandia. Vivirán peor, pero todos en la misma mierda. El pueblo y las entidades financieras (culpables de todo).

Ya que lo inevitable es eso inevitable, solo se gana tiempo. Eso si con el problema más grande. Para que sufrir si vas a caer igual. Que cada cual asuma sus responsabilidades.

Empezando por una quita, claro. Y luego poner unos cimientos un poco mejores que el actual Casino.

Y hablando un poco como economista…

Para solucionar el problema Griego, yo diría más el problema de todos.

Sería: Nada original, que luego al final lleva a los mismos excesos otra vez.

Privatización de la mayor parte del sistema publico.

Reestructurar la deuda, alargar plazos es decir ganar tiempo.

Quita si o si.

Y por último; Salir del Euro y inmediatamente devaluar la moneda. Y no entremos en analizar los consecuentes problemas varios, que lleva eso.

Saludos.

WETEX.

Pasaba por aqui

Well-Known Member

droblo

Administrator

Y lo peor de todo es que yo entiendo que la compra de deuda soberana por parte de BCE es ilegal:

http://www.maec.es/es/MenuPpal/Normativa/DerechoInterno/Documents/Versión consolidada del Tratado de Funcionamiento de la Unión Europea (DOUE C 115-13 de 9 mayo 2008).pdf

Artículo 123:

"Queda prohibida la autorización de descubiertos o la concesión de cualquier otro tipo de

créditos por el Banco Central Europeo y por los bancos centrales de los Estados miembros,

denominados en lo sucesivo «bancos centrales nacionales», en favor de instituciones, órganos u organismos de la Unión, Gobiernos centrales, autoridades regionales o locales u otras autoridades públicas, organismos de Derecho público o empresas públicas de los Estados miembros, así como la adquisición directa a los mismos de instrumentos de deuda por el Banco Central Europeo o los bancos centrales nacionales."

http://www.maec.es/es/MenuPpal/Normativa/DerechoInterno/Documents/Versión consolidada del Tratado de Funcionamiento de la Unión Europea (DOUE C 115-13 de 9 mayo 2008).pdf

Artículo 123:

"Queda prohibida la autorización de descubiertos o la concesión de cualquier otro tipo de

créditos por el Banco Central Europeo y por los bancos centrales de los Estados miembros,

denominados en lo sucesivo «bancos centrales nacionales», en favor de instituciones, órganos u organismos de la Unión, Gobiernos centrales, autoridades regionales o locales u otras autoridades públicas, organismos de Derecho público o empresas públicas de los Estados miembros, así como la adquisición directa a los mismos de instrumentos de deuda por el Banco Central Europeo o los bancos centrales nacionales."