davigarma

Well-Known Member

La semana que viene es martes y 13 , toquemos madera

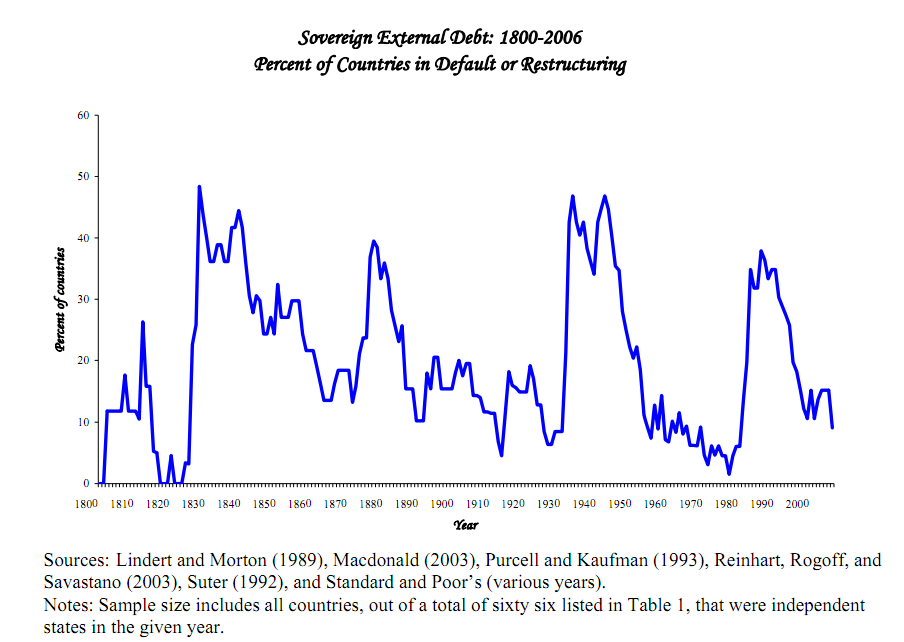

Venezuela , Julio de 1998 - Default de 270 millones de $ en bonos domésticos

Rusia, Agosto de 1998- Masivo Default de 73 mil millones de $ que sacudió a toda la economia mundial. Comenzó ese Agosto por no pagar las obligaciones del Tesoro nacional y se extendió a las obligaciones y bonos con moneda extranjera pero se resolvio con rapidez

Ucrania , Septiembre de 1998- Default de 1'27 billones de dolares

Pakistan, Julio de 1999- Hizo Default ese mes pero se resolvió muy rápdo

Ecuador , Agosto de 1999- Default y reestructuracion del 90% de sus bonos. El Default fué de unos 6'6 billones de $

Ucrania- Junio del 2000- Default otra vez ( un billon de $ ) . El Default lo fue en eurobonos y dolares solucionado cambiando papeles a más largo plazo

Peru- Septiembre del 2000- Default de 4'87 billones de $ y "solucionado" en un plazo de 30 dias

Argentina- Noviembre del 2001- Masivo Default con 82'6 billones de $ y sacudida mundial en todos los mercados. La deuda fue reestructurada y recibio ayuda del FMI

Moldavia- Junio del 2002- Default de 145 millones de $ y deprisa y corriendo logró solucionarlo en poco tiempo , igonoro los"detalles"

Uruguay- Mayo del 2003- los problemas de Argentina se extendieron a Uruguay e hizo Default por importe 5'7 billones de dolares y la reestructuró con los tenedores de bonos

Republica Dominicana en 2005- Default de 1'62 billones de dólares . Reestrucutró con nuevas obligaciones a 5 años

Belize Diciembre del 2006- Default de 246 millones de $

Ecuador Diciembre del 2008- Default de 3'2 billones de dolares tras el ofrecimiento de intercambio por "ilegal e ilegítimo". El Default lo hizo por razones morales ya os acordareis

Reporte de elaboracion propia ( derechos reservados )y asuminedo como responsable de todas las quejas e insuaciones sobre ella

S2

Venezuela , Julio de 1998 - Default de 270 millones de $ en bonos domésticos

Rusia, Agosto de 1998- Masivo Default de 73 mil millones de $ que sacudió a toda la economia mundial. Comenzó ese Agosto por no pagar las obligaciones del Tesoro nacional y se extendió a las obligaciones y bonos con moneda extranjera pero se resolvio con rapidez

Ucrania , Septiembre de 1998- Default de 1'27 billones de dolares

Pakistan, Julio de 1999- Hizo Default ese mes pero se resolvió muy rápdo

Ecuador , Agosto de 1999- Default y reestructuracion del 90% de sus bonos. El Default fué de unos 6'6 billones de $

Ucrania- Junio del 2000- Default otra vez ( un billon de $ ) . El Default lo fue en eurobonos y dolares solucionado cambiando papeles a más largo plazo

Peru- Septiembre del 2000- Default de 4'87 billones de $ y "solucionado" en un plazo de 30 dias

Argentina- Noviembre del 2001- Masivo Default con 82'6 billones de $ y sacudida mundial en todos los mercados. La deuda fue reestructurada y recibio ayuda del FMI

Moldavia- Junio del 2002- Default de 145 millones de $ y deprisa y corriendo logró solucionarlo en poco tiempo , igonoro los"detalles"

Uruguay- Mayo del 2003- los problemas de Argentina se extendieron a Uruguay e hizo Default por importe 5'7 billones de dolares y la reestructuró con los tenedores de bonos

Republica Dominicana en 2005- Default de 1'62 billones de dólares . Reestrucutró con nuevas obligaciones a 5 años

Belize Diciembre del 2006- Default de 246 millones de $

Ecuador Diciembre del 2008- Default de 3'2 billones de dolares tras el ofrecimiento de intercambio por "ilegal e ilegítimo". El Default lo hizo por razones morales ya os acordareis

Reporte de elaboracion propia ( derechos reservados )y asuminedo como responsable de todas las quejas e insuaciones sobre ella

S2