Ya por el siglo IV a.C., Platón nos alertó de que la verdad que percibimos no es tal, de que lo que nos rodea no son más que unas meras sombras que se alejan de lo que tiene que ver con lo auténtico, que se escapa a lo lógicamente creíble. Esta reflexión está incluida en el mito de la caverna y data de hace mucho tiempo atrás. Pero no se preocupen, porque en la actualidad también tenemos bastantes mitos y alguna que otra sombra.

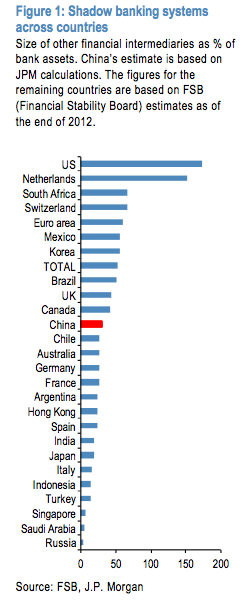

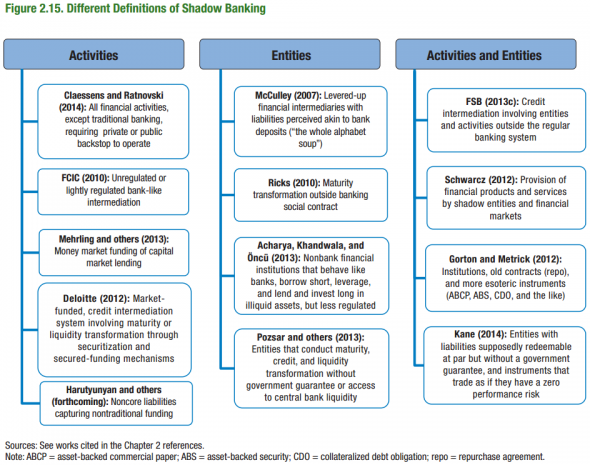

De un tiempo a esta parte se ha instaurado en los foros financieros, hasta convertirse a día de hoy en controvertido objeto de debate, el concepto de “shadow banking”. Dentro de la banca en la sombra englobamos a todos aquellos participantes financieros en los que no recaen los mecanismos tradicionales de supervisión por evitar captar directamente el dinero de los ahorradores para su labor inversora, en otras palabras, por usar vías alternativas para financiar sus apuestas. Hedge funds, ETFs o los vehículos de inversión estructurados (SIV) son algunos ejemplos del amplio espectro que permanece inmune al proceso de negociar utilizando las mismas reglas de juego. No es tanto que no existan normas, como que su aplicación diferenciada en forma de posiciones cortas, estrategias apalancadas, estructuras sintéticas, o titulización de riesgos, dificulta la adecuada identificación y valoración de la exposición real.

Puede que por lo complicado de cuantificar su volumen global, o por lo complejo de correlacionar su influencia con la economía normativa y aplicada, la banca en la sombra no está siendo suficientemente tenida en cuenta a la hora de establecer controles y reglas que nos prevengan de errores cometidos en el pasado. Aunque es difícil establecer cifras exactas de transacciones registradas por fuera de los conductos regulados, se estima que en 2012, sólo en Estados Unidos, el volumen podría estar rondando los 67 trillones de dólares.

Es cierto que debemos valorar que en los últimos años los gobiernos han dado algunos pasos encaminados a recetar remedios que traten de evitar desequilibrios latentes. Sin embargo, no se sabe muy bien si por la dificultad inherente de implantar un proceso complejo que cubra tantas carencias acumuladas, o por la influencia en los lobbies pertinentes, retrasos en la vigencia de medidas correctoras y limitaciones al perímetro de aplicación, denotan la veracidad de ese proverbio irlandés que avisa de que el camino que lleva al infierno está empedrado de buenas intenciones.

Experiencias recientes nos deberían hacer apreciar que todo el esfuerzo será en vano si dejamos el menor resquicio por el que los ingenieros de la codicia puedan seguir creando modelos algorítmicos que saquen partido a la excepción de la norma. Y es que parece difícil creer que innovaciones perversas que hicieron tanto daño hace no mucho por su opacidad, sigan campando a sus anchas en el ADN financiero con la impunidad de la creación que origina un gran valor para la sociedad y está exenta de incertidumbre. Si hubiéramos aprendido alguna lección, estaríamos convencidos de que la dilución de riesgos debería conllevar un enfoque sostenible y moral, no una mera traslación incrementada hacia el eslabón más débil de la cadena.

La inquietud inherente al peligroso volumen que vuelve a adquirir esa parte del negocio no abarcado, aparentemente inofensiva si valoramos la atención regulatoria que se le está prestando, es directamente proporcional al desconocimiento de las consecuencias de sus efectos en el ciudadano, en el caso de volver a darse desequilibrios que originen unas nuevas necesidades de cubrir déficits y unas empresas sin financiación.

Como amante de lo desconocido, tengo la sensación de que estamos ante un reto que requiere gran esfuerzo y claridad de ideas, pero sobre todo la voluntad política del que sabe que quizás no volvamos a tener otra oportunidad. Tan sólo el tiempo dirá si al final tendremos la necesidad de acudir a la ayuda de los profesionales de Milenio 3 para desenmascarar el verdadero influjo de esa sombra que nos acecha.

Óscar Bastanchury, profesor del IEB

por Blog IEB: Apuntes de Economía, Finanzas y Derecho

De un tiempo a esta parte se ha instaurado en los foros financieros, hasta convertirse a día de hoy en controvertido objeto de debate, el concepto de “shadow banking”. Dentro de la banca en la sombra englobamos a todos aquellos participantes financieros en los que no recaen los mecanismos tradicionales de supervisión por evitar captar directamente el dinero de los ahorradores para su labor inversora, en otras palabras, por usar vías alternativas para financiar sus apuestas. Hedge funds, ETFs o los vehículos de inversión estructurados (SIV) son algunos ejemplos del amplio espectro que permanece inmune al proceso de negociar utilizando las mismas reglas de juego. No es tanto que no existan normas, como que su aplicación diferenciada en forma de posiciones cortas, estrategias apalancadas, estructuras sintéticas, o titulización de riesgos, dificulta la adecuada identificación y valoración de la exposición real.

Puede que por lo complicado de cuantificar su volumen global, o por lo complejo de correlacionar su influencia con la economía normativa y aplicada, la banca en la sombra no está siendo suficientemente tenida en cuenta a la hora de establecer controles y reglas que nos prevengan de errores cometidos en el pasado. Aunque es difícil establecer cifras exactas de transacciones registradas por fuera de los conductos regulados, se estima que en 2012, sólo en Estados Unidos, el volumen podría estar rondando los 67 trillones de dólares.

Es cierto que debemos valorar que en los últimos años los gobiernos han dado algunos pasos encaminados a recetar remedios que traten de evitar desequilibrios latentes. Sin embargo, no se sabe muy bien si por la dificultad inherente de implantar un proceso complejo que cubra tantas carencias acumuladas, o por la influencia en los lobbies pertinentes, retrasos en la vigencia de medidas correctoras y limitaciones al perímetro de aplicación, denotan la veracidad de ese proverbio irlandés que avisa de que el camino que lleva al infierno está empedrado de buenas intenciones.

Experiencias recientes nos deberían hacer apreciar que todo el esfuerzo será en vano si dejamos el menor resquicio por el que los ingenieros de la codicia puedan seguir creando modelos algorítmicos que saquen partido a la excepción de la norma. Y es que parece difícil creer que innovaciones perversas que hicieron tanto daño hace no mucho por su opacidad, sigan campando a sus anchas en el ADN financiero con la impunidad de la creación que origina un gran valor para la sociedad y está exenta de incertidumbre. Si hubiéramos aprendido alguna lección, estaríamos convencidos de que la dilución de riesgos debería conllevar un enfoque sostenible y moral, no una mera traslación incrementada hacia el eslabón más débil de la cadena.

La inquietud inherente al peligroso volumen que vuelve a adquirir esa parte del negocio no abarcado, aparentemente inofensiva si valoramos la atención regulatoria que se le está prestando, es directamente proporcional al desconocimiento de las consecuencias de sus efectos en el ciudadano, en el caso de volver a darse desequilibrios que originen unas nuevas necesidades de cubrir déficits y unas empresas sin financiación.

Como amante de lo desconocido, tengo la sensación de que estamos ante un reto que requiere gran esfuerzo y claridad de ideas, pero sobre todo la voluntad política del que sabe que quizás no volvamos a tener otra oportunidad. Tan sólo el tiempo dirá si al final tendremos la necesidad de acudir a la ayuda de los profesionales de Milenio 3 para desenmascarar el verdadero influjo de esa sombra que nos acecha.

Óscar Bastanchury, profesor del IEB

por Blog IEB: Apuntes de Economía, Finanzas y Derecho