Tuve que morderme la lengua para que no saliera el colaborador foro-financiero que llevo dentro contándole lo importante que es la planificación y el establecimiento de metas y objetivos.

¿Si no sabes hasta donde quieres llegar, como sabes si vas bien?

¿Si no sabes donde vas, como saber la dirección a tomar?

¿Gano suficiente dinero? Pues supongo que va en función del dinero necesito ¿no?

A veces puede parecer que la “Planificación” consiste en largas reuniones que se llevan a cabo en rascacielos de cristal por chic@s JASP y altos ejecutiv@s, y en donde se utilizan pizarras gigantes donde se dibujan mas flechas que en el escudo de la Falange, pero planificar es mucho más sencillo y es un ejercicio muy saludable y especialmente necesario en temporadas de vacas flacas.

Solo hace falta un Excel, una primera columna con los conceptos de ingresos y de gastos, y una primera fila con los meses del año. Explorando un poco por los recibos bancarios y extrapolando aplicando el IPC sobre los consumos pasados, intentar conocer el futuro, reducir la incertidumbre para la toma de decisiones y así aumentar nuestro nivel de acierto.

¿Podemos tener un hijo? (Económicamente hablando)

¿Podemos cambiar el coche?

¿Cuanto tendremos ahorrado a fin de año?

Planteemos una situación ficticia.

Dos mileuristas 1050+1050 netos mensuales, pagan 1000€ de hipoteca, tienen dos coches, con sus dos seguros, revisiones y gasolina, además todos los consumos agua, luz gas, etc…, comen y fuman, y quieren ir a cenar fuera dos veces al mes. Toman el café en el bar cada día. Disponen en el banco de 500€ de ahorro previo

A priori, parece que no van a poder mantener el tren de vida que pretenden, y mucho menos ahorrar. Una tarde, se preparan un cafetito y se sientan delante del ordenador, con el archivador del banco encima de la mesa y empiezan a repasar gastos del año anterior, y van rellenando una tabla. Sorprendentemente les salen los números mejor de lo que pensaban, e incluso deciden crear una nueva línea de ahorro.

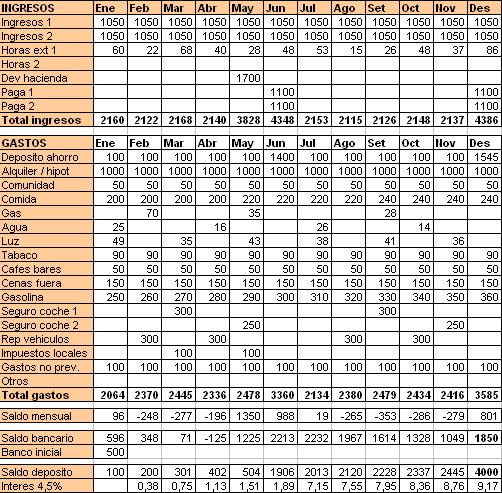

Para muestra un botón:

Como veis, hay meses en el que el saldo mensual es negativo, es decir que se gasta mas de lo que se ingresa, y un mes incluso el saldo bancario es negativo (abril) pero es un saldo (125€) que podría superarse sin problemas pagando a crédito las ultima compras del mes (las tarjetas no son malas, somos nosotros los malos).

Observad que no están incluidas ni playstations, ni gps, ni cuotas de un serie1 etc…, ya que cada unidad familiar debería saber hasta donde llegan sus posibilidades económicas y no estirar mas el brazo que la manga para no apretarse la soga mas de la cuenta.

Si se cumplen las previsiones, habiendo cubierto los consumos mínimos y a pesar de haber computado concepto como “gastos no previstos” de 100€ al mes (que de no ocurrir quedan de saldo para el mes siguiente), se llega fin de año con un deposito de 4000€ y un saldo en la cuenta bancaria de 1850€. Esto nos permitirá comprar al contado a principios del año que viene una “play”, un plasma o asumir sin mas apuros una subida de la cuota.

Otra cosa a destacar es que para poder llevar una vida financieramente equilibrada, las pagas extras se deben conservar, o al menos parcialmente, así como las devoluciones de hacienda. Pateárselas es un suicidio financiero, ya que al mas mínimo imprevisto, nos obligará a entrar en el “great ball of fire” del crédito. Los meses en que hay ingresos extras, se juega con el ahorro para desviar fondos hacia el deposito y no caer en tentaciones innecesarias en el centro comercial si se dispone de demasiado saldo en la cuenta.

Cierto es que la planificación esta para saltársela, pero si vamos realizando un seguimiento mensual o trimestral de nuestro estado de cuentas, y comparándolo con lo que habíamos previsto, podemos llegar a conocer si vamos bien o mal. Por ejemplo, se no antoja un viaje, pero, ¿Cuánto nos podemos gastar?. Con la tabla hecha es cuestión de empezar a cambiar números en la tabla para saber si debemos recortar de otro sitio y las consecuencias que tendrá dicho gasto extra a la vuelta de las merecidas vacaciones.

A veces son conceptos de Perogrullo, pero solo que la parrafada sirva para que alguien tome la idea y se sorprenda, habrá merecido la pena.

Y para terminar el habitual resumen de prensa:

Saludos.

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

El mercado hipotecario en España ha registrado un impresionante crecimiento del 60,8% en octubre en…

El precio medio del día 21 de diciembre de 2024 es de 0.142 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Buenos días a tod@s!

Muchas gracias Carlos por el artículo de hoy. Tienes toda la razón en que las cosas más sencillas a veces son las más difíciles de ver. Si todos hiciéramos planificaciones así de simples, habría menos problemas para llegar a fin de mes.

Saludos

Hola a todos:

En la medida de lo posible me gustaría que se pudiese leer el comentario 235 del viernes para entender mejor el que hago yo ahora.

Soy de los que piensa que en esta vida es importante tomar decisiones. Unas veces se acertará y otras se meterá la pata, pero en todo caso es preferible al hecho de quedarse en una eterna indecisión. Y, además de tomar decisiones, es importante asumir las consecuencias que se generen con las mismas.

No pretendo, C. López, reabrir un debate sino mas bien, al contrario, cerrarlo. Al menos por mi parte.

El jueves pasado tomé la decisión de incorporar un comentario realizado, la víspera y por la noche, por parte de LEON. Este comentario fue objeto de debate correcto por parte de la inmensa mayoría de los participantes y objeto de insultos y descalificaciones por parte de una minoría. Se cuestionó su procedencia o improcedencia en este foro, se cuestionó su relación o no con temas económicos y generó la necesidad de poner fin a seguir hablando del tema y a suprimir determinados comentarios faltos de cualquier raciocinio o educación.

Si se me permite, quiero citar dos ejemplos para ilustrar lo que estoy diciendo:

Caso 1: El 30 de Septiembre de 2005 el director del diario danés Jyllands-Posten DECIDE publicar 12 caricaturas de Mahoma en su diario, con el título de “Los rostros de Mahoma”.

Algo así como 72 horas después, varias organizaciones terroristas islámicas “solicitan” que todos los nórdicos, residentes en determinados países árabes, los abandonen. Se producen revueltas, ultrajes a la bandera danesa, intentos de asaltos a embajadas, persecuciones a ciudadanos nórdicos, y, por desgracia, varias personas mueren en estas revueltas. El tema no es ninguna tontería.

Caso 2: Hace unos días el director del diario británico “Financial Times” DECIDE autorizar la publicación de un artículo en el que nuevamente se nos califica como “cerdos” a los portugueses, griegos, italianos y españoles. (El contenido de la noticia es de índole económico)

La semana pasada hice un comentario sobre el tema. Me congratuló ver que una asociación de prensa española emitió un comunicado de protesta dirigido al director de Financial Times. Evidentemente los ciudadanos de estos cuatro países no nos lanzamos a la calle a quemar embajadas inglesas ni a encorrer a los británicos.

Son dos reacciones diametralmente opuestas a dos supuestos similares, de artículos que pueden molestar a los ciudadanos de determinados países o los profesantes de una u otra religión o creencia.

Creo que las reacciones en este foro, al comentario que rescaté de LEON, fueron en más de un 95% reacciones similares a las del caso 2. Creo que una minoría de maleducados quiso derivar una respuesta parecida a la del caso 1. Insultos, descalificaciones, etc.

El responsable de este Bolg tomó su propia DECISION. Cortó por lo sano y decidió al día siguiente eliminar el comentario de LEON como comentario de la semana. Comparta, o no, esta decisión, evidentemente la respeto 100%. Carlos López tomó su propia decisión y eso es lo importante, desde mi punto de vista.

El propio jueves solicité disculpas públicas por haber rescatado ese comentario, ya que no esperaba, a pesar de lo polémico del tema, que nadie respondiese como un energúmeno. (Ver comentario 148 del jueves).

Pero lo mas triste del tema, para mi, fue ver la reacción del propio autor del comentario que decidió el viernes abandonar este foro. (Comentario 235 del viernes).

Varias personas le han instado a reconsiderar esa decisión y desde luego yo me sumo a la misma petición.

Y además, y porque en todo caso me considero coherente y responsable de las consecuencias de mis propias decisiones, soy yo el que decide autoexcluirse de participar en adelante en este foro sino no hay un cambio de parecer por parte de LEON. Yo le metí en este lío, me siento responsable de la decisión que ha tomado y desde aquí le ruego que recapacite y reconsidere la decisión tomada.

Creo que desde la discreción, a unas horas tardías y con el debido respeto, siempre se ha dedicado a expresar libremente su opinión en distintos temas. Comparto, en la mayoría de los casos, sus puntos de vista y la forma de expresarlos.

Como dijo en un comentario Carsola, creo que aquí se puede hablar libremente de muchas cosas, que la finalidad de este foro no se limita a decir: el euribor ayer estaba a 5,323 y hoy a 5,322, que bien, ha bajado una milésima, descorchemos champán, o que mal porque debe subir al 6%.

Por suerte creo que este foro va mucho más allá. C. López se lo ha currado durante mucho tiempo, habrá tenido aciertos y equivocaciones, como todos, pero en todo caso ha sabido mantener un espacio abierto, con entrada libre, en el que muchas personas, cada día más, expresan sus opiniones en cualquier tema que de una u otra forma afectan a la economía del día a día. Y siempre con el debido respeto a las opiniones de los demás y a pesar de que los puntos de vista puedan ser absolutamente opuestos.

Excepción hecha de una minoría de exaltados que por desgracia solo son capaces de emitir rebuznos, ya lo hagan en público o en privado.

Lo dicho LEON, espero que reconsideres tu postura. Te reitero mi petición de disculpas por hacer uso de un comentario ajeno sin autorización y espero que se pueda seguir disfrutando de tus acertados comentarios.

Por mi parte y a la espera de la decisión que tome LEON, un cordial saludo para todos, incluidos aquellos que se han manifestado absolutamente en contra de mis opiniones y comentarios.

Espero que sea un hasta luego, y si no, hasta siempre a todos.

PD.- Y antes de que lo diga mi estimado y siempre acertado Flipper, esto no es por mi parte la táctica de Pericles. Y por favor, dicho esto y aunque parezca de Perogrullo, que siga el foro por su cauce habitual con el artículo del día y los comentarios normales. Gracias.

Muy bueno el cuadro de carlos. Me has ahorrado mucha faena.

Que bien.

Buenos dias.

Buenos días,

Secundo totalmente el artículo (excelente como siempre). Con una buena planificación se conseguirán mejor los objetivos y metas fijados. En general, el españolito medio ni planifica ni mira hacia atrás, y así nos va.

Os dejo un post bastante ilustrativo sobre la psicología del inversor, esta vez y acorde con este artículo, habla sobre el tiempo.

Psicología de un inversor - El tiempo

S2 ;)

Y aún nos intentan engañar...

Nos quieren vender la idea de que los príncipes son jovenes y guapos, y son como cualquier pareja de España. Pero les construyen un palacio de 4 millones de €, pagado a toca teja, cuando a los demás nos proponen vivir en zulos de 50 mtos y pagarlo en comodas mensualidades de 1000 pavos a 50 años y consumir poco porque hay crisis.

Nos pretenden vender la idea, de que los príncipes son ciudadanos de a pie, pero tienen los hijos que quieren y cuando quieren. Cuando el genuino ciudadano de a pie, no puede tener hijos aunque quiera, por miedo a que a su mujer la echen del trabajo por quedarse embarazada ya que no es fija, porque pagan abultadas hipotecas o alquileres y porque los alimentos y demás productos básicos, suben dia tras dia.

Nos vendieron la moto con la constitución, escribiendo que todo ciudadano tendrá derecho a una vivienda digna. Menos mal que por lo menos el derecho lo tenemos, porque desde luego la vivienda no. Si la culpa la tenemos nosotros, por interpretar mal una frase, si es que somos unos paletos, que no sacamos partido a nuestro eficiente sistema educativo público.

Nos muestran a la familia real como personas humildes, generosas y comprometidos con los problemas de los ciudadanos. Pero puedo ver, en el mismo programa de televisión, tragedias de gente golpeada por la crisis, que pierden sus casas, que tienen enfermedades las cuales no pueden costear su tratamiento y a los 5 minutos, vacaciones de la casa real a todo trapo, yates, comidas de caviar y cigalas para arriba, aviones privados, parajes de ensueño en palacios....

Nos quieren vender la idea de que el gobierno esta preparando unos presupuestos austeros, congelando el salario a sus altos cargos, pero lo que no nos cuentan es que se autoasignan sueldos de 6.000 € para arriba + dietas + gastos + viajes + lo todo lo que puedan robar. Tampoco dicen que el sueldo de muchos mileuristas está congelado desde hace años y perdiendo poder adquisitivo. Es como cuando te cuentan sólo la mitad del chiste porque ya te lo sabías.

Nos intentan engañar diciendo que tenemos una sanidad pública y de calidad, pero mi mujer pide cita para un ginecólogo y se la dan para 15 días, y tendrá suerte si la atienden o le dan cita para otros 15. Al final te tienes que ir a un privado por simple desidia. La familia real, tiene la mejor atención en la clinicas más caras, no les verás haciendo cola en la Seguridad Social en su vida.

¿a que no sabeis quien ha pagado la rinoplastia de la leti? si no me has respondido ya...

Hipocresía y cinismo elevados a la máxima potencia en un pais de paella, castañuela y pandereta.

Somos la vergüenza de Europa, con toda la razón.

Quiero matizar que tengo entendido que los articulos de los lunes no los escribe carlos, si no un colaborador.

Grave riesgo ese tipo de planificación en el sentido que maximiza previsión de ingresos y no es muy prudente en la elaboración de gastos. Falta muchos gastos que si bien no son básicos, son corrientes:: Ropa, teléfono, navidad, cumpleaños,...

Cuidadín, cuidadín

Muy pero que muy bueno el artículo , la gente debería de practicar más ese simple ejercicio que tu has hecho gastos e ingresos y seguro que no se pasarían de mitad de mes a fin de mes pidiendo choped en la charcutería porque están sin un puto duro y no tienen más para comer.

A veces nos liamos la manta con las cuentas de la economia familiar y al final es una simple "cuenta de la vieja"

Saludos.

Coincido en que la previsión del ejemplo es bastante optimista, y que se han quedado en el tintero unos cuantos gastos, aparte de algunos otros que si están reflejados, me resultan un poco inalcanzables (36 € de luz bimestral...)

En cualquier caso no creo que el articulo deba servir como plantilla, si no como difusión de un concepto que desde luego es acertado. "Presupuestar" la economia familiar es un sano ejercicio que ayuda a contener el gasto y volvernos a la realidad a golpe de excel.

Yo mantengo una hoja de cálculo así desde el año 2001, organizada por años, con cálculo de incrementos anuales en cada concepto. Podría decirte cuánto me he gastado en recibos de agua en el año, pongamos, 2004, en un par de clicks, y además puedo saber en qué porcentaje me ha subido la cuota de la hipoteca con respecto al año pasado, así como saber qué porcentaje de los ingresos anuales se me come cada concepto . Y la verdad, es que va muy bien. En estos momentos sé cuánto voy a pagar de hipoteca el año que viene y el % que me supone de los ingresos anuales. Siempre sé lo que que me puedo gastar y lo que no, y sé cuántos gastos fijos tengo cada mes. Aunque, ciertamente, todavía no incluyo el gasto en comida, es algo que tengo pendiente hacer, pero no es fácil, porque a veces pagas con tarjeta, a veces pagas en efectivo, etc. Es más fácil controlar aquello que se paga mediante domiciliación.

Un saludo.