Euríbor hoy: 2.439% (-0.012)

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

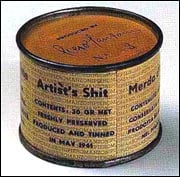

Estas latas se convirtieron en uno de los grandes escándalos y atractivos del arte de la época. Muchas leyendas han corrido al respecto, e incluso más de una vez el público se ha preguntado si el contenido de las latas será exactamente el que su artista anunció. Pero la aceptación de la controvertida obra, cuarenta y seis años y medio después de su creación, es incuestionable. Actualmente, veintiún museos del mundo conservan al menos una de las latas, entre ellas se cuentan el Museu d’Art Contemporani de Barcelona y el MOMA de Nueva York. El año pasado, se llegó a subastar un ejemplar en 124.000€

El título estaba impreso en los cuatro lados de las latas en cuatro idiomas distintos: Merda d’artista, Merde d’artiste, Artist’s shit y Künstlerscheiße.

Como podéis ver, si nos dan un producto, el que sea, bien enlatado y con la garantía de una buena firma somos capaces de comprar “Merda d’artista” a precio de Oro. El producto puede ser un paquete financiero en el que están metidas unas hipotecas garantizadas por una casa de calificación de renombrado prestigio, o pueden ser las acciones de un banco con nota sobresaliente (AAA) y si nos hace falta dinero podremos vender estos productos en el mercado ya que todos confían en su valor. Pero llega un momento en el que unos se dan cuenta de que el contenido no vale nada y ya nadie quiere comprar esa lata.

Afortunadamente, podemos analizar las latas para intentar deducir la calidad de su contenido. Por ejemplo, para los bancos tenemos el CDS (Credit Default Swaps) que son las coberturas que contratan los inversores para protegerse ante la posibilidad de impago de una compañía, nos permite por ejemplo, comparar “el miedo” o la confianza que tienen los inversores en distintos bancos. De alguna manera podría ser como el diferencial sobre el Euribor que aplicaría un banco a la hipoteca de un alto funcionario de la administración pública en comparación con la que pide un pobre becario. A menos confianza, lo lógico es aplicar un mayor diferencial.

Así que analicemos estos valores según nos mostró el diario ABC en su edición impresa:

Bancos y cajas Españoles

Bancos Extranjeros

Por tanto, la situación en general en España es relativamente sana y si bien estos datos pueden no indicar la realidad, sí indican la confianza que es lo que más falta ahora. Ayer mismo lo mencionaba el Financial Times.

En el artículo titulado Tiempo para que los bancos centrales aprendan de la lección española, invita a los inversores a que “tomen lecciones de España”, cuya institución supervisora ha aplicado una política rigurosa y previsora que ha contribuido a que el sistema financiero español pueda ahora “capear el temporal”. Esto no garantiza, por supuesto, que España vaya a salir indemne de la crisis, los problemas del mercado hipotecario aún pesan, pero a juicio del diario, la “postura conservadora (del Gobierno de) Madrid” ha servido para que España capee mejor el temporal.

Lo más irónico de todo esto es que lo dice el mismo periódico que hablaba de la delicada economía de los “PIGS” (Portugal, Irlanda, Grecia y España) justo 4 países, que de momento no tienen ningún banco intervenido (al contrario que Inglaterra, Francia y Alemania, por ejemplo). No sé hasta que punto la falta de confianza que históricamente tenemos en nuestra economía nos ha hecho ser más cautos y evitar tomar posiciones arriesgadas como han hecho otros países teóricamente más robustos.

En este entorno, las cajas en están en boca de muchos e incluso reconocen la posibilidad de fusiones entre cajas si la crisis se prolonga. Sin duda, siempre es mejor una fusión que una quiebra…

Veamos que nos cuenta la prensa económica:

Nos os olvidéis que esta noche echan en la Tele del congreso de EEUU la película de intriga “Plan rescate II”.

Más de 24 millones de contribuyentes tienen una cita obligada con Hacienda en los próximos…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Si estás pensando en trabajar este verano, esta puede ser tu oportunidad. Mercadona, una de…

La Agencia Tributaria ha trazado su hoja de ruta para el año 2025 con un…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya es San Patricio…

Los arrebatos de Trump siguen sobrevolando por los mercados financieros, provocando que la corrección de…

Ver comentarios

Buenos Dias

El Euribor rozando ya el 5,5... esto del euribor es tan complicado ó tan facil de ver segun se mire.Llevo ya bastante tiempo entrando en este foro e intentando buscar alguna logica a esto del Euribor pero yo sinceramente no se la veo. Si la burbuja inmobiliaria se infla el Euribor te sube, si la crisis inmobiliaria estalla te sube mas rapido todavia. Si la Bolsa sube el Euribor pega un subidon si la bolsa se desploma el subidon es mas grande. Si el Ipc sube, el euribor para arriba si se controla sigue subiendo, eso si algo mas lentamente. Conclusion, ¿como se controla el puñete... Euribor?, ¿les interesa que se controle?

Clopez : Nos os olvidéis que esta noche echan en la Tele del congreso de EEUU la película de intriga “Plan rescate II”.

La veremos !!! la veremos !! todas estas peliculas de EEUU son tan surrealistas como que los extraterrestres solo llegan a EEUU!

Veremos a ver como les va y si habrá una tercera parte.

Saludos, buen día y que Euribor baje!

C.Lopez

¿Bancaja al 6,5%? ¿eso quiere decir que es una de las "fusionables"?.

Sintiéndolo mucho no voy a ver la película de esta noche. Espero que mañana me conteis el final aquí en el foro ;-)

¿No hay forma de saber qué bancos fueron los que contrataron los 30.000 M al 11%?. Tienen que estar desesperados para hacer algo así !!.

# 2 , Academico95

Pues teoricamente se tendría que controlar con la facilidad marginal de préstamo del BCE al 5,25 %, entiendo que esa facilidad es sólo para unos pocos (1ª división), despues está el interbancario de los grandes (euribor) (2ª división), y el interbancario de los demás que entiendo que ahora mismo no llega ni a liga preferente.

Por lo menos se empiezan a oir voces generalizadas de bajadas de tipos. Seguro que el abuelete no se atreve mañana a decir lo de las presiones inflacionistas.(Aunque no bajará tipos).

PD: Por cierto hoy macro inyección otra vez. 190.000 M €.

En la wikipedia pone que algunas de las latas han explotado por el efecto de la expansión de los gases generados por el contenido. ¡Qué hermosa metáfora para la explosión de la crisis actual!. Que no nos salpique.

Os voy a contar una historia curiosa acaecida hace poco por un ex-compañero de trabajo. Hace tres años se metió en un piso, un cuarto sin ascensor, en una zona media-baja de mi ciudad, por unos 18 kilos, con un sueldo de unos 800 €. Un año después, compró un coche de 4 kilos, también a plazo, sin variar significativamente sus circunstancia personales.

A los pocos meses, se montó por su cuenta, ya sabéis, empresa nueva, muchos gastos, etc, etc. (Me consta que no le va muy bien).

Resulta que recientemente fue a cambiar el coche (sí, ese que compró hace un par de añitos).

El vendedor le preguntó ¿Pero si tienes un muy buen coche y nuevo, por qué quieres cambiarlo?

La respuesta que le dió, me dejó frío, y cito: "Es que ahora soy empresario, y ese coche ya no me pega".

El nuevo coche en cuestión es un Audi A6 (cuesta lo mismo que su piso sí).

A dónde vamos a llegar con esta mentalidad?

Un cordial saludo.

# 7 , Coronel Perote

Estuve tentado de poner esa información pero he preferido dejarlo para la imaginación...

Hola a todos

Como ha dicho no sé quien, la única razón de que el euribor suba es que el mercado intercambiario está muerto, seco o como le queramos llamar.

Nadie le presta a nadie. Me refiero a que ningún banco le presta a otro banco, porque ninguno se fía del otro, tenga la calificación que tenga, tenga el nombre que tenga, valga lo que valga (en teoría).

Los únicos suministradores de liquidez desde hace un tiempo son lo bancos centrales (BCE, FED, etc.).

Así las cosas, inyecten las cantidades que inyecten, el intercambiario está muerto.

Eso explica por qué el euribor sube con total independencia del tipo de interés que fije el BCE. Para ejemplo basta con ver a cuanto están los intereses de la FED y a cuanto está el equivalente al euribor en EEUU (Lo primero al 2%, lo segundo a más del 6%)

Aquel referente de que el euribor solía estar en torno a medio punto por encima del tipo oficial del BCE, pasó a la historia. Y así seguirá hasta que el BCE tome alguna medida que genere confianza a los bancos europeos. Solo así podemos esperar una bajada del euribor.

No se que hará el BCE (se supone que son los mas listos de la clase, cuando yo ni siquiera estoy dentro de ella. Estoy en el patio castigado dando vueltas), pero creo que son ya varias la voces autorizadas que le reclaman una bajada inmediata. Entre medio punto y un punto.

http://www.cotizalia.com/cache/2008/10/01/noticias_13_economista_roubini_insta_bancos_centrales.html

Sirva ese enlace de ejemplo.

Yo como siempre a mi bola y optimista.

Con esto confío en poder dar una cierta respuesta a # 2 , Academico95

Salu2