1) Es muchísimo más importante el gap (hueco) entre el cierre y la apertura que lo que pueda pasar durante la jornada.

Un estudio que comprendía 3700 jornadas de operativa bursátil en la bolsa de París (de 1992 a 2006) concluyó lo siguiente:

La conclusión no puede ser más evidente, el 100% de lo que verdaderamente interesa se produce en los huecos de apertura, siendo las sesiones un mero circo donde las manos fuertes hacen arbitrajes y generan comisiones de los minoritarios. Lo verdaderamente importante sucede durante la noche, la apertura es la clave y para algunas manos fuertes precisamente ahí acaba la sesión, volviéndose a iniciarse justo al cierre. Esto confirma igualmente lo que dicen muchos analistas expertos, y que no es otra cosa que las aperturas son para que operen los novatos y los cierres para que tomen posiciones los expertos.

Visto lo visto, parece que el único argumento para cerrar por las noches sería la pretendida “seguridad” de no quedar atrapados en un movimiento brusco nocturno. Pero vamos a ver igualmente con cifras que esto también es un error, ya que el riesgo de que efectivamente se produzca ese movimiento es tan pequeño que no compensa la tremenda pérdida del beneficio que conlleva. En el mismo estudio precisa que en las 3.700 sesiones estudiadas, no llegan a 550 aproximadamente las que registran un hueco de apertura de al menos el 1%. Las sesiones con hueco de al menos el 2% apenas son unas 70, como vemos realmente pocas. Las sesiones con hueco de al menos el 3% son 16 tan sólo, algo que empieza a ser estadísticamente irrelevante. Las sesiones con hueco de al menos el 4% son tan sólo seis, y las que abrieron con hueco de al menos el 5% fueron solamente tres de las 3.700 sesiones objeto del estudio.

Es decir, es un riesgo asumible según este estudio irse a casa con posición y de hecho mucho más rentable…

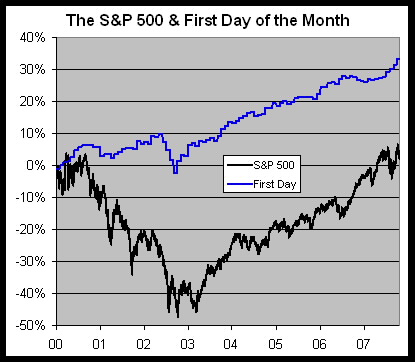

2) La estadística demuestra que los fines de mes no son buenos días y los fines de trimestre suelen ser peores (lo cual no significa que sean negativos sino que -en media- la bolsa sube menos) y que los primeros días de mes y de trimestre son positivos.

En esta pauta sí que hay un motivo racional: el por qué los fines de mes y especialmente de trimestre no son buenos parece ser que estriba en que los fondos deshacen posiciones (que retoman a principio de mes y trimestre, que estadísticamente suelen ser buenos) y de hecho cualquier taxista nos puede decir el poco dinero que hace a fin de mes y lo mucho que gana a primeros, al final esto no es más que una cuestión de liquidez (dinero disponible)

La “magia del primer día” simplemente se basa en un comportamiento determinado de grandes manos fuertes del mercado que tienden a liquidar posiciones en el último día del mes y, sobre todo, a comprar mucho en el primer día de trading del mes siguiente, reconstituyendo carteras. Por eso, cuanto peores son los últimos días del mes precedente más posibilidades hay de subidas en los primeros días del mes posterior.

Como esta pauta suele funcionar en 10 de cada 12 meses es evidente que muchos la están siguiendo y a su vez alimentándola, es como cuando un precio de una acción llega a un soporte o una resistencia, los que saben que lo es actúan motivados por ese conocimiento y acaban reforzando dicho soporte y dicha resistencia. Por eso las pautas más conocidas suelen ser también las más fiables, algo que también le pasa a la siguiente.

GRAFICO DEL SP500 estando siempre invertido o estando invertido sólo los primeros días de cada mes:

3) La tendencia es nuestra principal aliada:

Según un estudio de la London Business School, decidieron hacer dos carteras: una con los valores que más habían subido el mes anterior y otra con los que más habían bajado, manteniendo entonces la inversión un mes, y al cabo de un mes volviendo a empezar con la misma táctica y así sucesivamente durante 12 meses.

Pues bien, desde 1899 a 2007,es decir, 108 años, las cifras son escalofriantes:

En los últimos 108 años una libra que se hubiera invertido con esta táctica cada mes, en los que más habían subido en una lista de 100 valores, se habría convertido en ¡4,25 millones de libras!

Pero una libra comprando los peores valores cada mes en las mismas condiciones pero comprando los peores se habría convertido en 111 libras.

Sin comentarios… comprando en tendencia se ganan 4,25 millones de libras, comprando contra tendencia se ganan 111 libras.

Creo que podemos obtener importantes enseñanzas de este estudio. Como dice J.L.Cárpatos: “

Es estupendo que un valor esté barato, mejor para él, pero… la tendencia es la tendencia y seguir la tendencia da mejores resultados que calentarse la cabeza en otras cosas… otra cuestión es que un valor que estaba barato, pase a tendencia alcista, eso sí que es miel sobre hojuelas, pero jamás debe irse contra tendencia.”

Estos resultados demuestran que para los inversores es más importante conocer la tendencia de un valor (una simple valoración de análisis técnico) que un análisis sesudo e impecable de sus fundamentales. Puede parecer absurdo pero los datos lo demuestran Y volviendo a citar a Cárpatos: “

Un valor que por técnico esté en tendencia bajista por muy barato que esté por fundamentales, nunca debe estar en nuestra cartera”

4) El “rally” del primer día del año es estadísticamente cierto.

Nick Kalivas, de la firma Man Finantial, realizó un estudio muy completo en 2007 de los cinco últimos días de diciembre y los cinco primeros de enero. Es un período muy importante donde confluyen el ‘rally de Navidad’ y el ‘efecto enero’ y Kalivas intentó ver todo esto de una forma científica.

Para ello analizó todo lo que sucedió en el futuro del SP 500 en los últimos días de los últimos 19 meses de diciembre, excluyendo diciembre del 2000, por su extrema volatilidad que cambiaba mucho las medias, al igual que los últimos años de los 90 en plena burbuja, donde se mejoraban demasiado las medias. Lo que intentaba encontrar era la pauta en estado más puro cuando el mercado está más tranquilo.

De sus conclusiones destacaría:

Por lo tanto, la conclusión a la que llega el autor es clara: lo mejor es comprar tres días antes de finales de mes de diciembre y liquidar al cierre del primer día de enero. Esta táctica habría acertado el 74% de las ocasiones con una media de beneficio del 0,7%

(últimamente hay tanta volatilidad que 0.7% en 4 sesiones parece poco pero pasarlo a anual y comprobaréis que es un buen pellizco, teniendo además a favor un 74% de posibilidades de acertar)

Y para terminar, un resumen de noticias:

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El Banco Central Europeo (BCE) ha cumplido con las expectativas del mercado y ha recortado…

Las ejecuciones hipotecarias sobre viviendas habituales en España descendieron en 2024 un 4,3% interanual, hasta…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya llego el día…

El mercado de deuda europea ha dado un giro radical en los últimos años. Si…

El precio medio del día 6 de marzo de 2025 es de 0.152 €/kWh, lo…

Ver comentarios

Reflexiones sobre la gran pregunta, al amortizar anticipadamente la hipoteca ¿reducción de cuota o de periodo? (se que no es el tema del día pero lo tenia pendiente, pido disculpas por ello)

Oriolrc el 29-09-2008 nos ilustro con una lección magistral de “matemáticas financiaras para no iniciados” en su artículo “Peras o manzanas, cuota o plazo.” Pero he observado que en el foro se sigue planteando la cuestión, por lo que me gustaría aportar mi granito de arena sin repetir su exposición.

Como en la mayoría de las cosas, no hay una verdad absoluta, dependerá de las características de cada persona (objetivos, hábitos, capacidad de ahorro, estabilidad profesional, situación personal, etc.)

Voy a ver si me explico:

Puntos de partida:

1. En principio siempre es bueno amortizar lo antes posible dentro del año fiscal (enero), puesto que cuanto antes amortices antes dejaras de pagar intereses sobre la cantidad amortizada, sea cual sea el tipo de interés aplicado.

Digo en principio, por que tal y como van las cosas puede ocurrir que no sea así, puesto que las bajadas del Euribor y las subidas de los intereses bancarios en los depósitos, Bancaja en la cuenta de ahorro + da un 4,50% TAE anual (riesgo casi nulo, depósitos “garantizados” por el gobierno hasta 100.000 €), puede hacer que sea más interesante ahorrar y amortizar al final del año.

Ejemplo:

Euribor 2,50% (ojala!!!)+ diferencial 0,39% = intereses a pagar 2,89%

Cuenta de ahorro 4,50% - Impuestos (retención 18%) = intereses a cobrar 3,69 %

2. Debemos amortizar con dinero que realmente pensemos que no vamos a utilizar para comprar otras cosas, puesto que amortizar hipoteca y luego pedir un préstamo personal es un poco incongruente (para esto planificación), si te vas a comprar un coche, ese año no amortizas y ya.

3. Nunca debemos quedarnos a cero, hay que tener un margen de maniobra (la cantidad de este dependerá de la aversión al riesgo de cada uno)

4. La cantidad a amortizar debe ser como máximo la que haga que cuotas pagadas durante el año más la amortización sea igual a 9.015 €, si superamos esta cantidad no es malo (todo lo contrario, es bueno) pero debemos estar seguros que por lo menos en los próximos 3 años no tendremos dificultades para llegar a los 9.015 € (planificación), sino perderemos los beneficios fiscales.

5. Consejo, lo mejor es tener una planificación previa (a 3 años con prolongación de toda la vida de la hipoteca), p. e. pago de hipoteca 500 €/mes, pero destino durante el año 750 €/mes a ella (750 x 12 = 9.000) con lo cual estoy ahorrando todos los meses 250 € para amortizar y además nos cubrirá de posibles subidas del tipo de interés (no tendremos que hacer esfuerzos adicionales para pagar ante posibles subidas)

Caso 1. Amortizar en Enero y reducir cuota, el último año reducir periodo (caso normal que el tipo de los depósitos sea inferior al de los préstamos):

1. Como he indicado anteriormente lo mejor es hacerlo en Enero, para lo cual tenemos que tener para esa fecha (9.015 – [500 x 12]) 3.015 € y hacer un previsor pesimista (esto nos garantiza alcanzar los 9.015 €) de la evolución del euribor durante el año (viva el Excel!!!)

2. Si lo hacemos así la mejor opción es reducir cuota puesto que al amortizar la cuota nos quedara p.e. en 450 € (de los 500€ iniciales), lo que nos obligaría a una amortización superior para alcanzar objetivos ( 9.015 – [450 x 12]) 3.615 €, con lo que adelantamos parte de la amortización que haríamos durante el año a enero dejando de pagar intereses de esta (esto realizado todos los años supone un ahorro sustancial con un mínimo de esfuerzo). El calculo de la cantidad a amortizar es recurrente por lo que habría que ajustarlo por aproximación (viva el Excel!!!).

3. Durante el año sigues destinando 750 €/mes a la hipoteca (aunque pagues 450), con lo que al Enero siguiente tendrías ahorrado (750 – 450) x 12 = 3.600 € sin ningún esfuerzo adicional. Si prevés gastos extraordinarios, te da margen para retrasar la amortización a Diciembre y no perder las ventajas fiscales, si no amortizas ese enero de la forma explicada anteriormente tal que una vez amortizado la cuota para el 2º año seria de p.e. 400 € y la cantidad a amortizar (9.015 – [400 x 12]) 4.215 €, del ahorro producido durante el año faltaría por cubrir 4.215 – 3600 = 615 € (aconsejo que se guarde la cantidad que devuelve hacienda 1.300 € para hacer frente a este desfase)

4. El penúltimo año deberemos tener una cuota de p.e. 25 € con lo que amortizaremos en Enero 8.715 € de los cuales la mayoría vendrán de ahorro de 750 – la cuota del año anterior y el desfase, de lo que devuelve hacienda (los cálculos salen viva el Excel!!!). Cada año en Enero tendrás mas ahorrado que según las previsiones de gastos pondrás dedicar o no a la hipoteca.

5. El ultimo año el capital pendiente de pagar será menor a 9.015 € este año cancelamos la hipoteca (este año p.e. si la hipoteca era a 35 años reduciremos 22 o 17 años de golpe, toma gustazo!!!)

Caso 2. Amortizar en Diciembre (no podemos ahorrar para empezar amortizando en Enero):

1. En este caso, con planificación (la renta disponible es la misma ya que destinas una cantidad fija a la hipoteca 750 superior a lo que pagas) es preferible cuando se amortiza reducir periodo ya que no existe adelanto de cantidades amortizadas, en la amortización anticipada, pero sí en las cuotas sucesivas ya que al año siguiente pagaras en las cuotas más capital y menos intereses que si no hubieras actuado de esta forma.

2. Sin planificación, dependerá de las circunstancias, ya que si reduces cuota esto te puede servir para tener más renta disponible durante el año o para hacer frente a posibles subidas de tipos de interés, esto ya es muy personal. Si reduces tiempo el año siguiente pagaras lo mismo que el anterior (aprox. según variaciones del tipo)

Caso 3. Amortizar a mitad de año (aprovechando la devolución de hacienda y/o la extra de junio):

1. En este caso pueden servir los dos casos anteriores. Habría que analizar el supuesto según las circunstancias de cada uno.

Conclusión, lo mejor es tener planificada la operación desde el principio y ser flexible (ajustar la) según lo que en la vida vaya acaeciendo y tener reservas desde el principio (o generar las los primeros años), esto exige un sacrificio los primeros 2 años, pero te da una tranquilidad para el resto. Como esto no siempre se puede hacer, lo bueno es tener una buena herramienta personalizada (viva el Excel!!!) para que tengas claro como afecta cada decisión, sus ventajas e inconvenientes y puedas adoptar la decisión que mejor se adapte a tu circunstancia. Ya que puedes pasar perfectamente del caso1, al 2 y de este al 3 (y viceversa) durante la vida del préstamo.

Este caso ha sido analizado para una hipoteca de una sola persona y cuota inferior al máximo para la desgravación (en situación fiscal común) y para gente que puede realizar amortizaciones anticipadas, pero los resultados no distan en otras circunstancias p.e. cuota de 800 € y se destinan 1000 € a la hipoteca (puesto que el supuesto es para gente que puede realizar amortizaciones anticipadas), en este caso sólo varian las implicaciones fiscales.

En relación con el articulo anterior de Oriolrc, solo puntualizar una cosa, una amortización anticipada (la forma más intuitiva de verla) es como una inversión al tipo de interés de la hipoteca durante toda la vida de esta (si sube el tipo de interés la amortización es más rentable, si baja lo es menos, pero si lo miramos en términos relativos, inflación y coste del capital por diferencias, la rentabilidad se mantiene más o menos estable), solo que no puedes rescatarla (no tienes liquidez de esta inversión), por lo que suele ser más rentable que tener el dinero a tu disposición en una cuenta corriente o menos arriesgado que invertirlo en cualquier producto financiero (siempre rentabilidad-riesgo), generalmente (no hay una verdad absoluta).

Los bancos ya hacen que financieramente sea equivalente las dos opciones (suba o baje el tipo de interés ya que esto varia la tasa de descuento), por lo que tenemos que tener en cuenta nuestras necesidades y nuestros objetivos según estos, podremos elegir la mejor opción.

Y por cierto esto no hecha por tierra la tabal Excel del control del presupuesto familiar de Oriolrc ya que los gastos se hacen frente con ingresos del mismo periodo (la nomina), por lo que son peras y peras (me pareció excelente, si hay desviaciones son mínimas y despreciables) se puede confiar en ella.

Y por ultimo no existe una única respuesta correcta, hay que analizar todas las variables y todas las características de la operación, tendemos a simplificar y eso no es correcto.

Espero que os sirva de algo, a mi me ha servido para aclarar mis ideas (espero firmar la hipoteca el año que viene)

Saludos

PD1. Los cálculos y cifras no son exactos, solo son aproximados (prefería utilizar cifras redondas, pero en una Excel se pueden confirmar mis conclusiones), no he tenido en cuenta comisiones por cancelación (habría que hacerlo)

PD2. Siento haber sido tan rollero (esto yo no lo leería) gracias la los que me hayáis aguantado.

PD3. Y sí, esto lo llevo preparando un par de días, como ya he dicho en otros, no tengo mucho tiempo y quería ponerlo un día de los primeros, se plantean muchas cosas en el foro y voy con retraso.

vaya tochazo q no entiende ni dios,...............

tochazo me referia al articulo pero esq el 1º comentario TELITA,...

Yo he conocido a gente aquí en Barcelona que trabaja en la bolsa americana, negociando con el dinero de una empresa, que les paga comisiones, y dicen que las más de las veces no tiene ni orden ni concierto, que uno pareciera que está jugando en un casino.

Saludos,

Dibujando la Crisis

Janario.

Yo es que a veces me quedo helado con las noticias. Resulta que la FED deja los tipos de interés casi al 0%, y nos lo venden casi como que en EEUU el dinero saldrá gratis, y que esto hará crear inflación, pues bien. Supongamos que este caso llegase a Europa (al que parece vamos destinados), estos grandes peces gordos (Sr Trichet), piensan que dejando los tipos a 0 % sería el as en la manga que tendrían guardados para una reactivación final de consumo, pero…. estos señores de ahí arriba no repararan en que los ciudadanos, los que al final movemos la economía, los llamados a la reactivación, no lo harán así como así, simplemente porque esas medidas no tendrán efecto directo para los ciudadanos. ¿Quieren hacerme creer que podré comprar una tv de LCD nueva y CETELEM me dejará pagarla en 24 plazos sin intereses? PUES NO. ¿Quiere eso decir que las cuotas de mi hipoteca, llegado el caso de que los tipos quedasen al 0% no tendrían intereses salvo los diferenciales del banco? PUES NO, ya se encargan los bancos de que el euribor nunca se equipare con el precio oficial del dinero, y sobre todo, ya se encargan los bancos de que nuestras hipotecas tengan un suelo mínimo de tipo de interés (que por lo que leo por aquí algunos son abusivos) de modo que aunque en las noticias escucháramos que los tipos de interés están casi al 0% a nosotros nos seguirán aplicando tipos de interés marcados por los bancos. Que pasa aquí?, que encima nos dirán que somos culpables de no reactivar el consumo????, si como medida económica los tipos llegasen al 0%, por Dios!!! que lo noten los ciudadanos!!!!! que esto no sirva para que los bancos se enriquezcan aun mas!!!!!.

Podemos cambiar aquello de que la Banca siempre gana??

Desde aquí como punto de partida exijo una aplicación directa al ciudadano de los tipos oficiales de interés (PARA TODO), si el dinero es gratis devolverlo, que lo sea así para todos, no solo para los bancos (que son al final los beneficiados directos de estas medidas, y además los usureros que beneficiados siguen extorsionando al ciudadano).

Pido decencia, seriedad y sentido común, pido cordura, respeto, igualdad y lógica. Pido justicia.

Muy bueno tu post Jorge, pero yo tengo una duda con mi hipoteca... la mia es semestral,valor euribor de marzo y septiembre, me viene la cuota los dias 2 de cada mes... que momento sería mejor amortizar a plazo... es una duda que siempre he tenido y que nadie me contesta aqui.

Gracias.

Buenos días

Me han impactado esta mañana las declaraciones del Sr. Solbes.

Va y dice: "Os digo abiertamente que no me presento a las próximas elecciones".

Y lo peor de todo....... se parte de risa justo al acabar la frase !!!!!

En ese justo momento me imagino lo que está pensando. Algo así como....

"Pa que coñ...o me voy a presentar, si nadie nos va a votar! Además, dudo muchísimo que lleguemos a dichas elecciones... nos van a patear mucho antes, la que se avecina no tiene calificación posible".

Fijaos, fijaos...... por favor!!! Si queréis disfrutar del momento con más detalle, grabaos el momento y luego lo ponéis a "cámara lenta". Me parto con la sonrisa que sueltaaaa el tío.......

Este tipo es mi ídolo.......... Ni Madoff ni os.tias... este es un ladrón pero "legal" del todo....... ladrón de guante blanco que se quiere jubilar dentro de unos meses

La virgeeeeen.......

Buenos días a tod@s !!!

Me encanta el presidente de la Federación de Hay-Untamientos... es que me parto la caja cuando dice eso de:

¡¡¡ Por qué hay tanto ton..to los coj..ones que sigue votando a la derecha !!!

Cada vez que repiten esas declaraciones en la tele... siento una vergüenza ajena de ser español que es pa' cagarse.

Y en ese momento pienso... "Tenemos lo que nos merecemos. Sólo con ver que este tipo (no tiene ni la EGB... me juego lo que sea) es el presidente de algo tan importante como es la Federación de Alcaldes...".

Qué pena de país......... y yo formo parte, ojo! Que no me borro de la lista...

Y buenos días !!!!!!

Buenos días por la mañana:

Antes de nada una pregunta tonta. Ayer bajaron el precio del dólar a 0.25 si mal no recuerdo. Y en febrero me caso y de viaje de novios nos vamos a Nueva York. ¿Podría beneficiarme de alguna forma el tema del dólar en mi viaje o éstas cosas solo son a efectos de economía de allí, sus préstamos, su Wall Street y demás?

Y si ayer la noticia era esa hoy amanezco con lo que se ha gastado un político andaluz en un coche -70.000€ de “nada”- o los casi 600.000€ del vehículo de Gallardón, los 90.000€ de la mesa de nosequién –que, con perdón, ya puede la mesa hacerte guarreridas por debajo porque vamos…- y el par de millones gastados en móviles para el senado y demás y a uno se le pone el chip de que teníamos que hacer como antes y a cada cosa de éstas pasar a guillotina a mas de uno… o mejor meterlos a trabajos forzados hasta que hayan devuelto hasta el último céntimo. Es que no se como no se les cae la cara de vergüenza de luego venir a ponerse delante de las cámaras a decir lo mal que están las cosas y que comamos conejo en navidad. Que vale, que no pretendo que ahora de repente los políticos se vuelvan ascetas, se pongan su sueldo a cero y solo se habiliten un huerto común y unas cabras para subsistir, pero entre un extremo y otro debe haber un punto razonable.

¿Realmente estamos en crisis? ¿O depende de para quien? ¿O, como siempre, la crisis de la clase media es mas acusada para que los políticos y algunos empresarios –no meto a todos en el mismo saco, ojo- puedan no tener crisis? A algunos se les llena la boca para utilizar la crisis como arma arrojadiza, para justificar recortes, despidos, anulación de incentivos y subidas de sueldo, para destinar menos dinero a ésto o aquello pero siempre en detrimento de terceras personas, pero ¿realmente saben lo que es, lo sienten en sus propias carnes? Parece que no.

Y es que me he equivocado, tenía que haberlo visto antes. Creía que había que estudiar y esforzarse y hacer algo vocacional que le guste a uno y buscar la felicidad y demás utopías pero no, solo me ha servido para tener trabajos basura temporales como si no hubiese estudiado ni me hubiese sacado una carrera. Tenía que haberme metido a político y punto. Porque, no nos engañemos, antes yo creía que la democracia era que yo al menos elegía a quien le iba a pagar la vida padre pero no, se la pegan todos desde el primero al último y los familiares y amigos también pillan cacho.

Tarde es ya para meterme en política… voy a ver si tengo algún amigo que lo sea XD

Igualmente en otros tiempos mas inocentes pensaba que, cuando quería demostrar mi inconformidad con el gobierno, bastaba con cambiar mi voto. El problema es que si todos en el poder y no en el poder hacen igual… a quien votas sintiendo que hagas lo que hagas da lo mismo…

En fin, un abrazo a todos. Valor, dos cojones, y al toro –lo malo es que nos están quitando el capote y los rejoneadores están mirando para otro lado XD-. Y, como siempre desde hoy hasta que pasen, os deseo feliz navidad aunque sea comiendo conejo para que otros puedan comer caviar gracias a vuestro trabajo :D

Compis cloperos, no sé cuántos sabéis sobre el tema de automovilismo deportivo... pero ya os digo yo que si se ha retirado Honda de la Fórmula 1 y de los rallyes ahora se retira Subaru y Suzuky... sólo siendo un poquito observadores nos vamos a dar cuenta lo que quiere decir esto. Y dejadme que os diga lo que para mi significa que se retiren dichas empresas (analicemos las pistas que nos están dando...):

1) Estos japoneses son muuuuy listos, van por delante siempre! (no sé por qué...).

2) Esta crisis no ha hecho más que empezar. Si esta crisis ya estuviera a punto de acabar... esto no se retiran ni locos de algo que le da tanta publicidad a la marca como las competiciones mundiales de automovilismo.

3) Alguno de nosotros comenta que la crisis en mayo ya pasó... pues no me lo creo. Si estos se salen de un sector interesante por publicidad e investigación (la alta competición)... quiere decir que esto va a ir a peor... y va para largo!!!

Debemos abrir los ojos... que esto va a peor! Y los japos, con la experiencia que tienen de los últimos 20 años de crecimiento CERO... lo están viendo antes que nosotros !!!

Esto lo vamos a pagar... y ellos van a ser los dominantes en la nueva era. Estoy segurísimo....

Saludos!!!