Euríbor hoy: 2.461% (-0.020)

Media marzo: 2.421% (0.014)

Variación anual marzo: -1.297

Actualizado el 10 de marzo de 2025

Media marzo: 2.421% (0.014)

Variación anual marzo: -1.297

Actualizado el 10 de marzo de 2025

Como la bolsa está sin inversores, la semana ha tenido un balance negativo que ha empujado -salvo la honrosa excepción del Ibex- al negativo a diciembre. No sólo ha funcionado la pauta bajista post semana de vencimientos, además hay más miedo a posibles peticiones masivas de reembolsos de los fondos en enero que a un rally de año nuevo. En cualquier caso, esta semana no aporta nada nuevo a la tendencia bajista a medio y largo plazo y lateral a corto, con lo que voy a comentar algo sobre la decisión de la FED y Japón de rebajar los tipos a mínimos.

Yo creo siempre es un error económico tener los tipos por debajo de la inflación pero claro, si tenemos en cuenta la inflación anual y su expectativa vemos que está por debajo de los tipos de depósito a un año (2.10% a pesar de los tipos casi al cero y de lo que nos quejamos en Europa por el diferencial entre el tipo oficial y el euribor a 12 meses). ¿Y en Europa? Es evidente que el tipo a un año está muy por encima de la expectativa de inflación para todo 2009 pero parece hay consenso en que de momento el 2% será el suelo de los tipos a corto (hasta que los hechos le hagan cambiar de opinión a Trichet) con lo que la tendencia bajista del euribor a estos niveles se apoya sobre todo en la bajada de rentabilidad de la deuda. ¿Por qué baja tanto? En Europa sobre todo por contagio de los EUA y allí…pasemos a hablar de ello:

Un inciso: La crisis japonesa de los 90 tiene otra gran diferencia con la actual: lo rápido que va todo ahora y lo lento que fue entonces: Entre enero y septiembre de 1990, el índice Nikkei cayó cerca de un 50% y sin embargo, como los precios del suelo siguieron subiendo, se sostuvo la demanda interna y, de hecho, en 1990, el PIB creció a precios constantes un 5,2% (¿Os imagináis los analistas intentando explicar con ese crecimiento la bajada de la bolsa?). Y los tipos no bajaron al 0.50% hasta septiembre de 1995.-

Cuando Japón bajó los tipos a niveles similares a los actuales de los EUA recuerdo que entonces, y durante años, la mayoría creímos que iba a ser una medida puntual de corta duración lo que permitió verdaderos negocios (con rentabilidades altísimas) a los que no lo vieron así y acertaron comprando deuda japonesa a largo plazo (cobrando entonces un 3% a 10 años por ejemplo) y la financiaban a corto apenas pagando unas décimas. En la actualidad parece al contrario, que nadie cree esto vaya a ser puntual y la demanda de bonos de largo plazo americanos -a pesar de las malas cifras económicas del país y de su enorme déficit- es enorme y su rentabilidad -a diez años- es inferior (en torno al 2.1%) a la que entonces había en los bonos japoneses, con la salvedad que entonces Japón no tenía bonos a 30 años ni emitía tantísima cantidad de papel. Yo no creo realmente que los inversores crean que en media de diez años los tipos de interés en los EUA vayan a estar por debajo del 2.1% (ni mucho menos en media de 30 años por debajo del 2.55% que está en la actualidad), lo que ocurre es que como ahora la crisis es global, los EUA y su renta fija funcionan como valor refugio. No se quieren acciones ni deuda corporativa ni créditos, se quiere renta fija de los EUA aunque dé una baja rentabilidad porque se apuesta más a no perder que a ganar. Aquí se aprecia con claridad el movimiento bajista de los tipos en los EUA, oficiales y a 10 años:

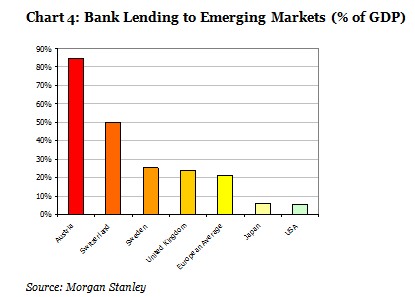

¿Por qué no funcionan otros valores refugio como el oro o el franco suizo? El oro en un contexto de miedo a la deflación, por la misma razón que cualquier otro bien, ¿para qué comprar si va a valer menos? Y el caso del franco suizo, aparte de la crisis de su banca, mirad este gráfico:

Resumiendo, por porcentaje de su PIB y teniendo en cuenta que Europa del Este es considerado mercado emergente al igual que muchos países de Asia y Latinoamérica, Austria tiene mucho riesgo si hay colapso en ese mercado y, ¡ojo a los que creen que el franco suizo es un valor refugio!, Suiza ocupa el segundo lugar.

De este modo cualquier cambio de tendencia bursátil o una mayor confianza bancaria podría ser contraproducente para la tendencia bajista del euribor pues provocaría ventas de deuda pública y subida de las rentabilidades. Una mayor aversión al riesgo iría en este caso en contra de los hipotecados en cuanto a tipo de interés aunque les viniera bien en cuanto a más facilidad para acceder a la hipoteca. No obstante, es un escenario que de momento parece muy lejano…

En una primera fase del año la bolsa bajaba por muchas razones, entre otras por la debilidad del $, la subida del precio del crudo y las materias primas y la intervención del gobierno norteamericano para asegurar la supervivencia de Bear Stearns, Fannie Mae, Freddie Mac etc.

En una segunda fase la bolsa bajó por muchas razones entre las que se encuentran la fortaleza del $, la bajada del precio del crudo y las materias primas y el que el gobierno americano dejara quebrar a Lehman Brothers…

Cotizaciones de los credit default swaps para cubrirse contra la quiebra de la deuda del Tesoro de algunos estados, indicando la variación en el año 2008. (los datos son de la firma Bespoke Investment Group):

Y ojo a los peligrosos:

(ojo a la contradicción) El FMI alerta sobre el grave peligro de que esta crisis se convierta en una depresión similar a la del ´29. También anima a la banca a que aumente los créditos.

¿Cómo van a prestar dinero los bancos si el propio FMI advierte de que la crisis -más paro, más cierre de empresas, reducción de los negocios etc.- va a peor?

El viernes Japón tuvo una sesión volátil motivada por la bajada de tipos allí pero al final cerró en negativo. Europa empezó bajando menos de lo esperado pero fue aumentando sus pérdidas hasta que -tras insinuarse que habría suspensión de pagos- la Casa Blanca anunció un Plan de Rescate del Automóvil de aplicación inmediata, lo que alejó a Europa de mínimos y ayudó a una sesión la mayor parte del tiempo alcista en los EUA que no evitó un cierre europeo en negativo ni un cierre final en los EUA con apenas cambios (y con un sorprendente alto volumen).

Como era de temer, el lunes post-vencimientos fue bajista en Europa y los EUA desde el principio y ni la bajada de tipos en China pudo contener las realizaciones en un mercado de bajo volumen que acabó amplificando el movimiento bajista con la ayuda de una nueva fuerte bajada del crudo, de GM (cerró en -21%) y del sector minorista por las decepcionantes ventas de la campaña navideña si bien en los últimos minutos de la sesión en los EUA se redujeron bastante las pérdidas en los índices.

El martes se abrió a la baja -China bajó 4.55%- pero se pasó al leve positivo en otra sesión de bajo volumen y cuya tónica se mantuvo en las primeras horas de la sesión de los EUA a pesar del desastroso dato de venta de viviendas, tanto nuevas como de segunda mano. Europa cerró plana y los EUA fueron deprimiéndose poco a poco para cerrar con caídas en torno al -1%.

El miércoles sólo hubo bolsa en algunos países europeos -con bajadas moderadas y debilidad del sector bancario- y los EUA, que obviaron el más alto dato de peticionarios de beneficios por desempleo en 26 años y la nueva fuerte bajada del crudo con lo que pudieron cerrar en moderado positivo.

El jueves todas las bolsas importantes estuvieron cerradas pero este viernes hay mercado en los EUA.

Elegir una hipoteca no es sólo cuestión de buscar el interés más bajo. Las bonificaciones,…

https://www.youtube.com/watch?v=mq_7028Ku3I Lunes negro para Tesla en los mercados. Sus acciones caen más de un 12%, llevándolas…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El Banco Central Europeo (BCE) ha optado por una pausa estratégica en su política monetaria.…

El 2 de abril arranca oficialmente la campaña de la declaración de la Renta 2024,…

Hola ¿Que tal? Yo bien, gracias por preguntar. Bien aunque un poco hasta las narices…

Ver comentarios

Madre mia que panorama...

Vídeo de la semana (no tiene nada que ver con la Navidad):

http://www.mediacom.tv/video-de-la-semana/

Ami lo que me da miedo son las profecias que se autocumplen, además en economia es un axima

"No invirtais en ese noegocio que va a quebrar", nadie invierte en el y por eso quiebra.

Por eso creo que el FMI intenta cambiarlo, pero tal como estan las cosas debe informar que estan negras de seguir así.

yo tengo una pregunta ¿ahora los bancos de que viven?, si no prestan no ganan, por tanto donde estan haciendo negocio?, hacia donde miran ahora? ya ha pasado tiempo desde que esto empezo, deberán tener un plan de contingencia con varias vias a seguir dependiendo de los acontecimientos, si no ¿a que diablos esperan?

Buenos días a todos!

Hoy vuelvo a estar online para controlar el foro, que esta semana ha estado algo desmadrado.

gracias por el video, me a alegrado esta mañana de trabajo, joe, ojala cayeran toas esas aki.....

Seguro que hoy no hay publicacion de Euribor?? El interbancario parece que se esta moviendo:

26/12

EURO 2.45 2.75 2.87

6 No, no hay euribor pero el interbancario se mueve porque se negocia en Japón y USA con los depósitos en euros como aquí negociamos con depósitos en yenes y dólares.

Por cierto, ¿entendéis ahora por qué me cae tan mal Papa Noel?

http://www.chron.com/disp/story.mpl/sp/top/6182031.html

# 7 , Droblo

¿Pero estos dias se cuentan parahacer la media? o solo se hace la media de los dias que cotiza?

Si no vaya paron navideño y supongo que despues de tantos buenos sentimientos y santa claus como el de futurama, veremos el lunes el euribor al 2%

que señoritos ¡¡¡ mira que no abrir la bolsa hoy ...

En la cena de nochebuena, mi cuñado el financiero nos dijo que los tipos van a estar muy bajos durante muuuucho tiempo. Que se han dado cuenta de que con tipos altos no controlan la situación y ésta va a ser la fórmula pra que sigamos consumiendo. Espero que no fuese todo producto del alcohol y los hipotecados tengamos por delante unos años tranquilos.

También me contó (lo que todos ya sabemos) que en su banco no dan un crédito ni de coña. Que si pides 3.000 tienes que tener 6.000 en la cuenta (con lo cual, no vas a pedir 3.000...).