Este es un artículo escrito por Kiko Llaneras, autor de En Silicio, un blog dedicado a explorar la actualidad usando datos y gráficas.

Todos sabéis que el Euribor lleva varios meses a la baja y que ha pasado del 5,5% de octubre al 2% actual, para regocijo de aquellos que han actualizado sus hipotecas.

Viendo ese panorama tan favorable con envidia, un comentarista me preguntó por un tipo de referencia alternativo al Euribor que usan algunas hipotecas, el IRPH: ¿Por qué el IRPH seguía por encima del 6% en diciembre y en enero aún ronda el 5%? ¿Qué podemos esperar en el futuro inmediato?

Esta anotación intenta responder a esas dos preguntas.

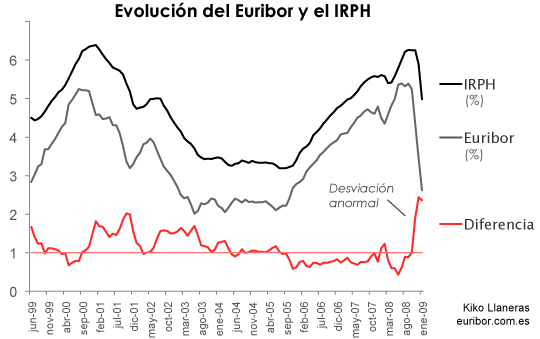

En la siguiente figura muestro la evolución del Euribor y el IRPH desde 1999 y la diferencia entre ambos (usando medias mensuales obtenidas de Normativa Financiera):

Lo primero es confirmar dos cosas que suelen decirse sobre el IRPH:

Pero hay más cosas importantes (y, como veremos, útiles):

La conclusión es clara: hemos vivido una bajada del Euribor fuerte —la más fuerte de su historia— y el IRPH se ha quedado rezagado. La desviación entre ambos está en valores anormalmente grandes… lo que sugiere que el IRPH tenderá a un valor entorno al 3%, es decir, al valor del Euribor más ese 1% habitual.

Como el Euribor parece ir por delante, podemos tratar de predecir el IRPH del futuro usando los valores actuales del Euribor. Una primera aproximación es calcular el IRPH a partir del Euribor de hace dos meses y agregando ese 1%:

Es un “modelo” muy sencillo, definido por simple observación, pero que sorprendentemente —o quizás no tanto— es capaz de estimar el IRPH de los últimos 10 años con precisión. Lo podéis comprobar en la siguiente figura:

Llegado este punto, y viendo que el modelo funciona para los datos pasados, parece razonable usarlo para estimar el IRPH del futuro inmediato: el modelo dice que en febrero el IRPH podría ser inferior al 4,5% y que se acercará al 3,5% en marzo.

Sin embargo, hay que tener en cuenta que el modelo funciona peor cuando se producen bajadas Euribor, como en 2001, porque tiende a subestimar el IRPH. Una hipótesis razonable es que los bancos retrasan el transladar la bajada de tipos a sus clientes aplicando diferenciales mayores, precisamente como parece ser que está ocurriendo ahora.

En cualquier caso, confiemos o no en la predicción, la primera gráfica sugiere que el IRPH bajará y que podría tender a ese 3% si el Euribor se estabiliza entorno al 2%.

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

El mercado hipotecario en España ha registrado un impresionante crecimiento del 60,8% en octubre en…

El precio medio del día 21 de diciembre de 2024 es de 0.142 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…