El viernes pasado volvimos a vivir otra prueba de optimismo bursátil a pesar del aumento del paro y las ampliaciones de capital de varios grandes bancos que colocarán más acciones en circulación. Cuando hace unos meses Santander anunció una ampliación de capital, sus acciones sufrieron un duro revés con una cierta lógica por lo que los entendidos llaman “efecto dilución” y lo que en la calle se conoce como que hay el mismo dinero para más cantidad de cromos. Sin embargo, los bancos que más capital necesitan como BOA y Citi son los que más subieron. Es el mundo al revés. Se dice que no hay liquidez y el mismo viernes que se publica el “stress test” de la banca Wells Fargo y Morgan Stanley emiten deuda y nuevas acciones para resolver sus problemas de capital y en unas horas cubren todas sus necesidades.

No hace muchas semanas comentaba aquí mismo que la subida bursátil no estaba favoreciendo que las empresas consiguieran financiación, ahora de repente, cuando estamos en máximos de dos meses, grandes bancos americanos sacan papel al mercado marcando con ello el máximo de salidas de papel en años. Incluso Ford anunció la salida de 300 millones de acciones nuevas…tras haber más que triplicado su valor en bolsa en dos meses. En total, según cifras de Biderman, serán casi 50.000 millones de dólares de liquidez las que absorban todas estas nuevas emisiones, la mayor cifra desde 2001

Teniendo en cuenta que los datos siguen demostrando que hasta ahora sigue sin entrar dinero final y que los cortos siguen aumentando, cada día que pasa sin que el mercado se caiga es un día más para tentar a que todo ese dinero -que se cree está esperando la ocasión- entre. Según la encuesta Lipper los gestores españoles en la encuesta de marzo tenían, de media, el 32% de la cartera en Bolsa y el 34,65% en liquidez y en mayo, la renta variable supone el 34% del patrimonio y los activos libres de riesgo, el 32%. Apenas variaciones. Pero es más, según esta misma encuesta, sólo el 30,77% los encuestados baraja aumentar la exposición a Bolsa en los próximos tres meses. Y eso que el 60% de los gestores cree que las acciones de la zona euro están “sobrevendidas” -es decir, barata- pese a la fuerte subida.

Partiendo de la premisa de que todo este rebote ha venido más por falta de papel y entrada de dinero especulativo (ojo, que no es poco, hay que tener en cuenta que muchas mesas de trading de grandes bancos han comprado en este rebote aunque no sea para sus clientes) que de inversores finales -que es lo que parece- debería caer tras tantas ampliaciones de capital. Si no cae, entonces es que sí hay dinero fuerte sosteniendo las cotizaciones. De momento sí está cayendo hasta el punto de colocar el mes de mayo el negativo en algunos índices…

Hay pues dos formas de enfocar el mercado bursátil en la actualidad:

- Es un rebote más que ha respondido a una caída anterior demasiado brusca y que se ha frenado espectacularmente en cuanto ha tocado los niveles de cierre del año 2008 comienzos de este mes y se ha dado la vuelta sin poder romper los máximos anuales. E incluso podríamos darlo ya por muerto. Podemos compararlo por ejemplo con los rebotes que ha tenido el Nikkei japonés desde máximos históricos en 1989: +22%, +38%, +42%, +38%, +59%, +63%, +27%, + 29%, +60%… y en resumen, la bolsa japonesa, que desde sus últimos mínimos ha rebotado el 34% aún está un ¡77%! por debajo de aquellos máximos marcados hace 20 años.

- Es un cambio de tendencia que se adelanta al análisis técnico y fundamental como ya pasó en marzo de 2003 (hay coincidencia con el mes): Primero la subida era un cierre de cortos, exactamente como ahora, y los especialistas recomendaron a sus clientes no comprar. Pero como no bajaba, el dinero final se sumó al movimiento y la proporción entre los que querían comprar y los que querían vender aumentó tanto que se formó una muy fuerte tendencia alcista que duró más de 4 años.

Para que se de este segundo caso, por supuesto debe entrar ese dinero fuerte, no se cambia una tendencia bajista tan intensa sólo con dinero especulativo que deshará posiciones -como parece está pasando- en cuanto esto deje de subir. Es vital pues vigilar el volumen y los comportamientos de flujos. Lo más normal sería que espere una corrección fuerte para entrar -¿quizás la que está habiendo esta semana?- pero podría hacerlo con la excusa de un dato macro bueno o una gran OPA…el caso es que esta zona donde estamos es clave. Cada día que pasemos en ella se medirán la paciencia del que está ganando dinero con este movimiento pero duda entre vender ya y recoger beneficios o esperar para ganar más y la impaciencia del que quiere comprar pero espera a que bajen los precios. O el rebote morirá sin que entre dicho dinero… (que es por lo que yo me inclino)

No debemos olvidar que está es una crisis no sólo bursátil, sobre todo de crédito, y los números han mejorado espectacularmente (han bajado mucho los riesgos de impago de compañías y países, los diferenciales de crédito se han reducido y han aumentado las emisiones de deuda corporativa) pero según reconoce la propia Moody´s las probabilidades de impago implícitas en los actuales diferenciales aún siguen siendo superiores a los alcanzados en la depresión económica de 1933 (y por tanto las rentabilidades que pagan las empresas por financiarse son muy altas). Pueden equivocarse, por supuesto, pero desde luego es una prueba evidente de que los actores principales de la economía no son tan optimistas y que siguen necesitando liquidez, que al fin y al cabo, es el meollo de todo esto.

Algunos datos.

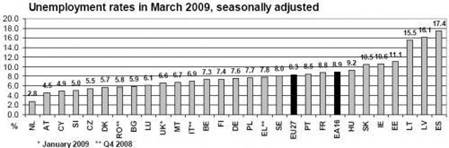

- España, líder en paro y bajada de la producción industrial

- El viernes pasado el paro americano creció en 539 mil personas, menos de las temidas, subiendo la tasa de paro al 8.9%. Lo lamentable es que de nuevo revisaron -cuando ya no afectan al mercado bursátil- los datos anteriores al alza (marzo de -663.000 a -699.000 y febrero de -651.000 -681.000), algo que no parece casualidad, teniendo en cuenta el número de veces que viene ocurriendo desde que empezó la tendencia alcista del desempleo en los EUA.

- Las grandes inmobiliarias del G14 encadenan cuatro meses si iniciar ni una sola vivienda.

- El regulador bancario de EEUU interviene una nueva entidad, hasta un récord de 33 bancos en 2009

- Supercrisis, superdéficit

- Y España no es la excepción.

- El BCE comprará cédulas hipotecarias (activos respaldados por hipotecas), en un movimiento menos agresivo, que llega más tarde que en el caso de otros bancos centrales y en cantidades menores. El objetivo es mejorar la financiación de los bancos, cuyo papel es más importante en la eurozona. Pero la consecuencia es exactamente igual: más dinero en manos de las entidades financieras, más posibilidad de liberar esos recursos en forma de créditos. Y tipos de interés a la baja, ayudados por la barra libre de liquidez, una modalidad de crédito que ahora se amplía de seis meses a un año y que garantiza todo el efectivo que quiera la banca al tipo de interés oficial -siempre que aporte garantías suficientes. Según el FT, la compra de cédulas hipotecarias es una medida destinada principalmente al sistema financiero español.

- El crudo superó sus máximos de 6 meses por encima de los 60$ barril, si bien la subida de esta semana puede ser más debida al debilitamiento del $ que a un mayor optimismo sobre la economía.

- Las acciones de GM cotizan al mismo precio que tenían en 1933.

- El SP500, intentando corregir la sobrecompra

- Las compañías del Ibex 35 ganaron de forma conjunta 9.596 millones de euros entre enero y marzo de este año, cantidad que supone una caída del 31,8% con respecto a los 14.067 millones obtenidos en el mismo periodo del ejercicio anterior. Con todo, 10 de las 35 mejoraron respecto al 2008 sus resultados y el balance en conjunto es mejor del esperado por los analistas, como ha psado también en los EUA.

Algunas opiniones.-

- La multinacional sueca especializada en servicios de gestión de créditos Intrum Justitia presentó su «Índice de Riesgo» correspondiente a los tres primeros meses de 2009 en 25 países europeos. Según este informe el 90% de las empresas españolas reciben sus pagos con retraso. En una escala ascendente de riesgo de impago sobre 200, España obtuvo una puntuación de 166 (en 2008 fue de159). Una puntuación sólo superada por cuatro países de su entorno: Grecia (180), Portugal (184), República Checa (172) y Chipre (173). Además de ser el segundo país con el plazo de pago más largo, con 98 días de media, frente a un promedio de 57 días.La que más tarda en cumplir, de nuevo, la Administración Pública. Aunque este año bajó el plazo real de pago desde los 144 días de 2008 a los 139 días actuales. Un dato que contrasta con la media europea, que asciende a los 67 días. Si las administraciones cumplieran sus plazos, concluye el informe, significaría una inyección de 9.300 millones de euros (65.000 millones en toda Europa).

Las empresas sólo se retrasaron una media de 26 días, llegando a un plazo de pago real de 98 días (en Europa son 57). Los particulares son quienes menos tardaron en pagar, apenas 17 días de media, abonando sus deudas en 57 días (41 días en Europa). - El inversor Jim Rogers apuesta porque se produzca una corrección en las bolsas. Así, aconseja evitar las acciones en los próximos dos o tres años, puesto que las perspectivas en los mercados de valores no han cambiado, a pesar del rally.

“Aunque Wall Street se ha mostrado muy fuerte durante las últimas nueve semanas, Rogers afirma que es el momento de corregir, porque considera que los fundamentales no han variado lo suficiente como para que la tendencia cambie. Sostiene que las bolsas volverán a caer por debajo de los mínimos anteriores, lastradas por los problemas que se avecinan en el mercado financiero. Además, los indicadores técnicos nos muestran que los mercados están sobrecalentados y los inversores dispuestos a tomar beneficios”.

Considera que las materias primas son la mejore apuesta para los inversores. Y advirtió que en divisas prefiere el yen y el euro al dólar o la libra. - Meredith Whitney ha afirmado que no será la última vez que los bancos obtienen capital y que sus resultados en 2010 y 2011 serán peores a lo esperado.

- Credit Suisse ha dicho que se vuelve más defensivo en la renta variable ante el claro peligro de una recesión en W. Según sus cálculos corremos el peligro de que la recuperación económica actual esté causada por un simple rebote de inventarios.

- Deutsche Bank cree que el rally alcista es insostenible y prevé una caída del 20% de las bolsas desde los máximos de este mes.

- Muy duro artículo contra la FED y pesimista en la bolsa

- Hay quien, desde las instituciones, tampoco es optimista: El índice de actividad de la OCDE cae hasta 92.2 en marzo desde 92.4 el mes anterior, con un descenso de 9.5 puntos en el año. El índice para el G7 cae hasta 91.4 desde 91.7 del mes pasado, 10.3 puntos de caída en el año. La Organización considera que, en la mayoría de los casos, el deterioro sigue siendo importante.

- Una visión ultraliberal de los culpables de la crisis

- “El drama para los bancos centrales es que a pesar de la insólita agresividad de sus medidas, la efectividad de las medidas depende de que la banca utilice esta lluvia de liquidez para prestar más. La solución a la crisis sigue pasando por arreglar el sector financiero, y eso no está en manos de los banqueros centrales, sino de los Gobiernos y los supervisores“, afirma desde Londres Javier Pérez de Azpillaga, economista de Goldman Sachs

- Este martes el FMI divulgaba sus Perspectivas Económicas para Europa a lo largo de 73 páginas, con un primer párrafo nada complaciente:

“Tras el colapso de la confianza y la demanda mundial, Europa ha entrado en una profunda recesión, y existe el riesgo de que sus efectos sean aún más graves. La crisis financiera está golpeando fuertemente tanto a las economías avanzadas como a las emergentes de Europa debido al carácter global de los shocks que han afectado tanto al sector financiero como a la economía real y a las sólidas vinculaciones comerciales de Europa a nivel mundial y regional“.

Luego suaviza afirmando: “Las medidas adoptadas para hacer frente a la profunda recesión en Europa han sentado unas bases sólidas para una recuperación gradual, pero los gobiernos deberán adoptar nuevas medidas de política económica, especialmente en el sector financiero, con miras a restablecer la confianza de los mercados y acelerar la recuperación“. Eso sí, esa recuperación generalizada no se registrará -según el FMI- hasta el segundo semestre de 2010. Para España hasta 2011. - Quintás: “La injerencia de los políticos es la mayor enfermedad de las cajas“

- La recuperación en V con la que sueña JP Morgan…

Cómo va el año en los principales índices.-

Ver comentarios

En diciembre del año pasado, hace ya 6 meses, se produjeron unos disturbios muy grandes en Atenas (hasta hubo un muerto), aquí muchos decían que esto iba a ocurrir por todas partes por culpa de la crisis…seis meses después estamos mucho peor porque socialmente hay muchos más problemas, con más parados por todas partes pero los disturbios sólo se producen tras partidos de fútbol…

Qué bien se lleva ZP con la derecha europea, fuimos al g-20 gracias a Sarzosky y ahora al g-7 gracias a Berlusconi…

¿No es raro?

Pregunta sobre comisiones de la hipoteca.

Me suena algo sobre que se limitaron las comisiones permitidas en las hipotecas, pero no sé ni cuales ni a cuanto (en aquel momento no me interesaba). Aquí con tanto experto en cipotecas, como las llamási seguro que me podéis ayudar.

Parece que mi hipoteca avanza, pero como he tenido que meter intermediarios de por medio no quiero que me tomen el pelo más de los estrictamente necesario (Me da que me quieren meter más "costes de gestión" como comisión de apertura)

MUCHAS GRACIAS

Hoy podremos comprobar la cantidad de foreros que son de Madrid...imagino tendremos menos entradas.

Buenas intenciones:

El presidente Barack Obama exhortó el jueves al Congreso para que avale rápidamente una iniciativa de ley que busca acabar con las prácticas abusivas de las compañías de tarjetas de crédito, pero al mismo tiempo regaña a los consumidores, diciendo que deben comprar de acuerdo a sus posibilidades.

http://www.chron.com/disp/story.mpl/sp/top/6424305.html

Alemania ha publicado PIB con contracción del 3,8% el peor dato en 40 años.

No va a servir para reactivar la vivienda

http://www.negocios.com/negocios/14-05-2009+medidas_gobierno_no_van_reactivar_mercado_vivienda,noticia_1img,28,28,57053.

Hasta en Europa nos lo recuerdan, HAY QUE REFORMAR LAS PENSIONES, pero aquí como siemrpe mirando para otro lado:

http://www.abc.es/20090514/economia-economia/durao-barroso-debe-haber-200905141120.html

Bueno pues veo una declaración de intenciones: http://www.elmundo.es/mundodinero/2009/05/14/economia/1242336865.html

Aqui dice el nº2 de economía que deberian bajar los salarios y flexibilizar el mercado laboral. El siguiente paso es pagar por trabajar. Coincido con el comentario del futbol, por un equipo de futbol hay manifestaciones, si lo hacen mal tiran huevos a los jugadores o piedras o lo que sea, si lo hacen bien pues a destrozar todo impunemente, pero con más de 4 millones de parados, estamos calladitos y sin movernos. ¿Estaran también los sindicatos en PARO?

Hay que tener cara.

salu2.

Es evidente que la vivienda debe ser regulada o autoregulada por el mercado. Esta medida del gobierno, puede que anime a aquel que está esperando mayores bajadas en el precio o una estabilidad en el mercado inmobiliario a adquirir una vivienda lo antes posible. Lo que me parece demagogico es que anuncien que la medida ayuda a bajar el precio de la vivienda y hayan tardado cinco años en promulgarla.

Para que luego no digan que ZP no gobierna en base a propagandas:

Sus dos grandes conejos estrella de la chistera:

· Ayudas de 2000 € por compra de coche. Empezaba el 1 de junio... Pues no, ya no empieza el 1 de junio que han anulado los pedidos de coches hasta ese día (mayo completamente en blanquetas) es desde el lunes, aunque si fuese el auto para mí, por si acaso... que no me esperen hasta junio. Y 2000 €??? Nooooooo, 500 €. El resto lo ponen las autonomías y los fabricantes. Venga, fiesta, fiesta, que yo invito, pero tú pagas. Ya le van diciendo que no algunas autonomías (hasta Cataluña, con casi toda la industria del automóvil centrada allí). Vamos, como la ley de dependencia: yo invito que tu pagas.

· Y las ayudas a la vivienda... Los 24.000 de máximo son por vivienda. A ver qué familia pude pagar una vivienda de 40 kilos con dos salarios mileuristas. Ya empiezan a recular y echarse atrás.

Pero eso sí, tuvo el titular que quería... Trilero de pueblo.

Y vuelvo a sumarme a la medida:

CORONEL VUELVE !!!

Un cordial saludo.