Euríbor hoy: 2.439% (-0.012)

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

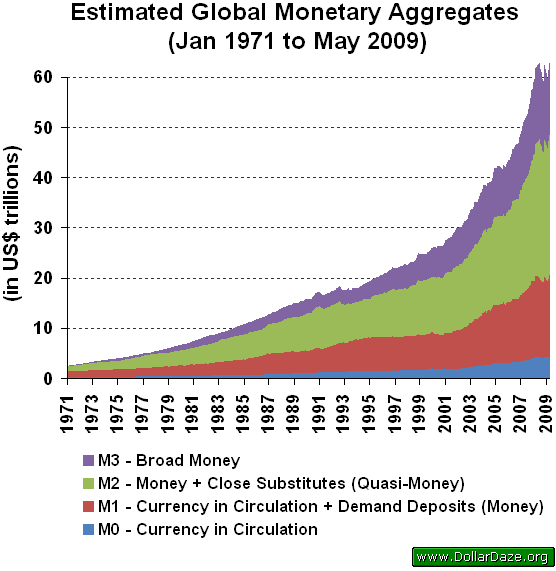

¿Alguna vez os habéis preguntado cuanto dinero hay en todo el mundo?. Para responder a esta pregunta, primero tenemos que definir mejor, qué es el dinero y que divisiones se suelen hacer de él.

En la siguiente gráfica (sacada de aquí) podéis ver una estimación, desde el año 1971 (fin del patrón oro).

Que dividido entre monedas nos da este resultado.

Y ahora veamos la gráfica por moneda (como bien me indican, los Euros antes de 1999 se llamaban ECUS, pero aquí aparecen como Euros).

Las conclusiones que podemos sacar son muchas, por un lado el lógico crecimiento del dinero en circulación a medida que los precios también suben, claro que ahora que nos enfrentamos a un periodo de deflación o mínima inflación nos preguntamos ¿Se reducirá también el dinero en circulación?. Si miramos la gráfica, algo ocurrió entre 2008 y 2009 pero declaraciones como las últimas de Bernanke me hace pensar que independientemente de lo que haga la economía real, la cantidad dinero seguirá creciendo. Recordemos que nos dijo este fin de semana el presidente de la FED.

Cuando se está en una situación como ésta, una tormenta perfecta, a veces debes hacer cosas que son poco ortodoxas, fuera de lo convencional

Lo peor de todo es que es algo que se está contagiando a Europa, tal y como nos contó Cinco Días en su artículo “Helicóptero Trichet” en el cual nos recuerda los peligros de tomar ciertas medidas econímicas fuera de la ortodoxia.

En los años veinte, los alemanes sufrieron los devastadores efectos de la hiperinflación que acabó con el ahorro de todas las generaciones vivas, con la estabilidad social conseguida en la República de Weimar y abrió las puertas a la victoria del partido Nazi, liderado por Adolf Hitler.

Los economistas alemanes deberían hacer pedagogía y explicar a la sociedad que la situación actual dista mucho de la de los años treinta. En aquellos años, Alemania tenía que reparar el coste de la Primera Guerra Mundial y pagaba en moneda extranjera cada mes cantidades ingentes de dinero. Su moneda comenzó a depreciarse y el pago de la deuda externa aumentaba en la misma proporción. El Gobierno vio limitada su capacidad para hacer frente a sus pagos y pedía prestado al banco central dinero que acaba monetizándose. El dinero depreciaba aún más la divisa y aquello acabó en hiperinflación

Como véis, la situación económica actual es delicada pero corremos el riesgo de empeorarla aún más si nos obsesionamos con soluciones rápidas y a veces tramposas. Pese a que muchos nos beneficiamos a corto plazo de muchas de estas medidas ¿No creés que se están pasando un poco? y muy relacionado con ello ¿Son sostenibles a largo plazo unos tipos como los de ahora?

Más de 24 millones de contribuyentes tienen una cita obligada con Hacienda en los próximos…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Si estás pensando en trabajar este verano, esta puede ser tu oportunidad. Mercadona, una de…

La Agencia Tributaria ha trazado su hoja de ruta para el año 2025 con un…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya es San Patricio…

Los arrebatos de Trump siguen sobrevolando por los mercados financieros, provocando que la corrección de…

Ver comentarios

Interesante, pero creo que no tiene en cuenta la inflación en ese dinero que circula. ¿Acabaremos recortando ceros de los billetes para que quepan en el espacio del papel?

Y otra cosa, ¿el dinero que se adeuda de todos los países es mayor o menor que el que circula? A ver si el mundo entero va a ser el pueblo aquel del ruso. Je, como no venga E. T. a gastar.... :-D

Buenos días, que recuerdos de la facultad la M0, M1, M2, M3...etc.

Habría que recordar también que el 50 % aproximadamente del dinero prestado por bancos y cajas en España, proviene del extranjero. Como algún ilustre economista de renombre recuerda cuando va a los programas de la TV.

Sólo la mitad es ahorro nacional, lo que conlleva que todo lo prestado tiene un interés que es el que están pagando nuestros bancos y cajas (Cajitas provinciales algunas).

Asi que a mi entender a las Cajitas y banquitos españoles no les interesa prestar en estos momentos, se sanean pagando intereses y comprando deuda pública, asi que esto va para largooooooooooo

Soluciones??? A mi personalmente no se me ocurre ninguna, pero estoy dispuesto a oirlas todas las que ustedes aporten.

saludos y a curra que llego tardee

Y ya están amenazando en los EUA con posibles subidas de tipos dos días después de que Bernanke dijera que no...

Janet Yellen, presidenta de la FED de San Francisco, ha reiterado hoy la idea de que un déficit presupuestario federal masivo no tiene porqué traducirse en un aumento de la inflación, como mucha gente cree. “Los déficit no provocan inflación”, ha dicho. En lugar de eso, la preocupación debería de encaminarse hacia los tipos de interés, que sí podrían verse obligados a subir.

“Ahora mismo, el gasto en inversión privada es extremadamente débil, así que la financiación de amplios déficit podría ser posible. Pero una vez el sector privado se recupere, la competencia por los fondos entre el gobierno y el sector privado podría hacer aumentar los tipos”, ha comentado en una intervención ante banqueros norteamericanos en Idaho.

En septiembre, llegará la tercera, y más temible, oleada de mora bancaria: la de las pymes

http://www.hispanidad.com/noticia.aspx?ID=130343

En aquella película el chaval decía aquello de “en ocasiones veo muertos”.

Yo, después de tanto tiempo leyendo en este foro, digo aquello de “en ocasiones veo crisis”.

¿Una crisis o multitud de crisis simultáneas? Quizás sea solo una, pero dotada de muchos apellidos o de muchos afluentes para un mismo río: la crisis económica, la del empleo, la de la construcción, la financiera, la de la morosidad, la de la energía, la de la educación…..

Pero puestos a resumir, creo que, efectivamente, crisis solo hay una, pero con muchas manifestaciones. ¿Y de qué crisis hablo? Pues por supuesto que de la crisis de valores.

Es cierto que hasta ahora se han hecho en este foro, y en otros muchos, cantidad de análisis técnicos para explicar la situación que nos toca vivir en el presente.

Pero, más allá de esos análisis técnicos, creo que el conjunto de la sociedad está empezando a escarbar en las verdaderas raíces de esta crisis. Y me da la impresión de que lo que nos encontramos, al buscar la verdadera génesis de este tinglado, es una falta total de valores éticos. Unos valores fosilizados que contemplamos admirados al desenterrarlos, como algo antiguo de lo que nos han hablado, de lo que hemos oído hablar, pero que ya no recordamos.

Se perdió hace tiempo cualquier clase de sensibilidad moral y se impuso y triunfó la ambición desmedida como principio rector de toda nuestra conducta, de todas nuestras acciones.

Cambió hace tiempo la escala de valores por las que se rige la economía y la propia sociedad. Y la nueva escala de valores que impera se ha universalizado. Afecta a todos, sean de la condición que sean. Desde el Presidente de cualquier país avanzado en lo económico hasta el jefe mafioso de cualquier estado bananero. Desde el mayor de los broker hasta el chaval que ahorra unos céntimos en su libreta de la Caja de Ahorros de la esquina.

Solo hay una máxima que se ha universalizado: “Conseguir el mayor beneficio en el menor tiempo posible”.

Y esta máxima se sustenta en los tres principios rectores de la sociedad actual:

1.- Desconfianza generalizada y universal en todos y en todo.

2.- Desprestigio de todas las instituciones

3.- Ambición sin límites.

Estos son los valores “negativos” que se han impuesto.

Enterrados, y desaparecidos en combate, quedaron aquellos otros valores “positivos” que en algún momento predominaron sobre los actuales y que, ahora, como digo, solo encontramos, fosilizados, si cavamos profundo:

1.- El trabajo como fuente primigenia de riqueza

2.- El consumo sensato y moderado, adecuado a las verdaderas necesidades.

3.- La confianza

4.- La seguridad

5.- El trabajo colectivo en equipo

6.- El diálogo

7.- La responsabilidad social

8.- El prestigio de las instituciones.

Y por supuesto yo me considero igual de afectado por este virus como cualquiera de vosotros.

Ya que me llegan unas pequeñas vacaciones, creo que las voy a emplear en ponerme en cuarentena. Me voy a aislar durante unos días, en un lugar perdido de la mano de Dios, y me voy a encontrar con lo que sí que es absolutamente necesario. De hecho me voy a olvidar del ordenador, de la sobredosis de información, del trabajo, de la economía, de cuanto dinero hay en el sistema y en mi cuenta y, sobre todo, de los políticos.

Me voy a fundir con mis hijos en el campo y les voy a enseñar a jugar a la antigua usanza. Sin juguetes ni tecnologías. Con un simple palo y una cuerda. Seremos indios y vaqueros por unos días, o piratas en un barco de goma en una simple piscina, verán como se puede hacer la mejor choza del mundo con cuatro tablas y unas ramas sin necesidad de ladrillo alguno. Les enseñaré el nombre de algunos árboles que aun recuerdo. Incluso les enseñaré a reconocer la planta del regaliz de palo, aunque no sea época de cosecha, para que sepan de donde sale lo que me piden en las tiendas de chuches. Para que vean que no nace en una trastienda, igual que lo pollos viven con plumas y no limpios y tiesos como los ven en las carnicerías. Atravesaremos selvas y desiertos. Les enseñaré que, igual que el sol, a pesar de la fuerza de luz que emite, deja constantemente a medio planeta en la más absoluta oscuridad, los hombres pasamos también media vida en las tinieblas de la razón esperando que algún rayo de sabiduría ilumine nuestros actos. Y todo eso lo haremos juntos.

Y espero que en esta película, de la que pretendo ser guionista, mis chavales lo que digan es “en ocasiones veo vivos”.

Mucho mejor así. ¿No?

hay una cosa más preocupante q esta crisis, y ya es decir, y será la crisis que vendrá después del periodo de crecimiento (2012-2018)

¿Nadie se da cuenta de la inflación que va a provocar todo el dinero que se está lanzando a la economía desde los Bancos centrales?

Acaso no lo ven? acaso no se dan cuenta de que vamos hacia la 3 gran guerra??? será la única solución para que los bankeros internacionales sigan manteniendo el sistema capitalista por 50 años más...

yo lo veo, tú no botarate?

para + info dejo enlace del documental sobre la FED y los chupa sangres que la rodean...

http://www.diariouniversitario.com/Editorial.html

El BBVA terminó el primer semestre con 28.718 empleados en España, 1.369 menos que hace un año. Y con 3.151 sucursales, 396 menos que en junio de 2008. El Popular, en el mismo período, redujo su plantilla en 614 personas y cerró 125 oficinas

El ahorro de las familias españolas continúa aumentando y siguió ampliando su capacidad de financiación a la economía durante el primer trimestre del año hasta alcanzar el 1,7% del PIB. Aún así, la riqueza financiera continuó deteriorándose notablemente y ha pasado en dos años de representar el 157% de la renta disponible al 92%. La fuerte caída de los mercados financieros ha tenido un fuerte impacto sobre la riqueza de las familias, reduciéndola en el primer trimestre cuatro puntos porcentuales, lo que unido a la caída de operaciones de adquisición de activos y a la menor desaceleración en la apelación al crédito, ha provocado un notable deterioro de los activos netos.

Buenos días a todos

# 1 , OscarGTD

Bueno, en Francia ya hicieron eso con el franco. Debió ser en los años 50 o así, que me corrijan los expertos.

# 3 , valladolid

Otra opción es que dejemos de vivir de créditos al consumo.

Siempre he creído que el crédito debía suscribirse a lo extrictamente necesario: Bienes para los que no puedes materialmente ahorrar para comprarlos pues "corren más que tú", o creación de nueva riqueza, es decir, negocios y demás.

Yo opino que gran parte de la culpa de la crisis española la tienen los créditos al consumo que se han pedido de forma desmesurada y descontrolada. En bastantes casos ahorros a posteriori con intereses en el mismo plazo en el que se podría haber ahorrado a priori y ahorrado los intereses. Gente que se ha comprado el lavavajillas a 6 meses con intereses en vez de lavar los platos a mano 5 meses y comprarlo al sexto ahorrando uno... eso en el mejor de los casos. La cultura del "lo quiero ya" es la que nos trae tantos problemas.