Tal día como hoy de hace 11 años los productos financieros denominados en pesetas pasaron a denominarse en euros en 11 países de la UE (Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal a los que dos años después se unió Grecia y más recientemente Eslovenia -2007-, Malta y Chipre -2008- y Eslovaquia -2009-). Desapareció la especulación sobre marcos, liras, francos franceses etc., ya que el cambio se estableció como fijo e inmutable y a todos los efectos de negociación esas divisas ya no servían aunque siguieran en los bolsillos de los europeos. Y entre los numerosos cambios que el euro –esa moneda entonces virtual- provocó en 1999 -como el que las acciones y la deuda pública pasaran a denominarse en euros o que los bancos comerciales pudieran tomar dinero de bancos de otros países de la €zona en interbancario sin coste adicional-, uno de los más llamativos fue la cesión de gran parte de sus funciones de los bancos centrales de cada país al Banco Central Europeo. Y tal día como hoy hace 11 años se empezó a usar el Euribor.

No hay diferencias entre cómo se fijaba entonces y ahora: unos bancos –al principio eran 64, últimamente son 52- cotizan precios (que en teoría coinciden con la oferta en el mercado interbancario) hasta el 12 meses en torno a las 10 y media de cada día hábil y el BCE elimina el 15% más alto y el 15% más bajo de los tipos de interés recogidos y realiza la media aritmética del resto de valores. El resultado se redondea al número de tres decimales más próximo al valor del promedio, fijándolo oficialmente poco después de las 11 horas. El Euribor diario se utiliza para muchas operaciones financieras entre bancos, que pueden ser derivados, emisiones de deuda privada o créditos sindicados mientras a los hipotecados a tipo variable referenciados al Euribor les afecta la media mensual y sólo del tipo a 12 meses. El último año, al variar la fecha de publicación en el BOE de dicha media, muchos hipotecados han cambiado de mes en el que revaluaban pero no deja de ser curioso que la media de un solo mes marque las cuotas de todo un año. Y enredando, me he bajado todos los datos del Euribor desde 1999 para responder a la pregunta: Si alguien tiene una hipoteca desde que existe el Euribor, ¿Ha salido beneficiado o perjudicado por revaluar en un mes en concreto y no en otro en estos 11 años?

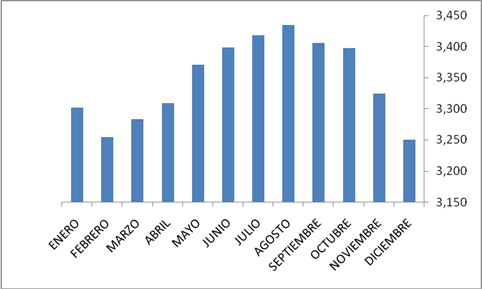

Este es el resultado de la media de cada mes:

Podemos concluir pues que agosto es el peor mes con un 3.434% y diciembre, con un 3.251%, el mejor. Y algo más, estamos viendo que el tipo medio está muy alejado de los excesos alcistas de 2008 y de los bajistas de 2009 (el máximo histórico diario fue el 5.526% el 2 de octubre de 2008 y el mínimo el 1.222% del 16 de noviembre de 2009, menos de catorce meses después). Como la media mensual ya la tenéis disponible en esta web, con toda la evolución he elaborado un gráfico tomando la media de los 12 meses de cada uno de los 11 años, es decir, la media anual del Euribor. La línea roja es el tipo medio que es el 3.375%

Creo esto nos lleva a una reflexión clara para quien tiene miedo a posibles subidas bruscas del Euribor y a quien quiere cambiar a un tipo hipotecario fijo. Muchos se asustaron por los excesos de verano y otoño de 2008 pero si en estos 11 años la media no ha superado el 3.5% habiendo habido prácticamente los mismos años de recesión y de expansión económica, sólo un periodo inusual de crecimiento con altas tasas de inflación podrían encarecer las cuotas hipotecarias a niveles preocupantes y no parece que aunque ocurriera pudiera dilatarse mucho en el tiempo. Recordemos que La inflación que espera en Europa el mercado de bonos, que es uno de los más líquidos del mundo, es del 2% de media para los próximos años. No es pecar de optimista esperar unos tipos de interés sólo un poco por encima de la inflación y por lo tanto asequible el creer que esa media del 3.375% de los últimos 11 años pueda servir para los próximos.

Y en cuanto al cumpleañero principal de hoy, según se puede apreciar en el Reparto de las divisas en el mundo el € es la moneda con más dinero en circulación en el mundo -prácticamente la cuarta parte- y su evolución durante estos 11 años ha sido bastante volátil como se puede apreciar en este gráfico contra el $, pero con una clara tendencia alcista:

A principios de la actual década los líderes europeos lanzaron la iniciativa de adoptar una Constitución que sería la cima con la que se culminaba el proyecto de la integración europea. Valery Giscard d’Estaing se puso al frente del proyecto y en un dilatado proceso se alumbró un texto que pretendía simplificar la normativa y los mecanismos comunitarios, acercar la UE a la ciudadanía y dotarla de un liderazgo fuerte y visible a nivel internacional. Tenía ciertos aires federalistas y consagraba la existencia de los símbolos europeos (euro, himno y bandera), además de incluir una Carta de Derechos Fundamentales, cuestiones que levantaron recelos por parte de sectores de población más reticentes ante los poderes de Bruselas y aún más celosos de su soberanía nacional. Pese al apoyo activo de todos los gobiernos, el texto constitucional naufragó en el proceso de ratificación nacional. Las reticencias nacionalistas se multiplicaron y cuando Francia y los Países Bajos votaron «no» en sus respectivos referendos la ambición de conformar una Europa potente en la escena global chocó contra la realidad, cada vez más diversa y compleja, de la Europa actual. Ahora nos encontramos ante la inminente entrada en vigor del Tratado de Lisboa, que ha sido acogido como un sucedáneo enflaquecido y descafeinado de la desechada Constitución, y todo esto se ve reflejado en nuestra divisa.

La aparente fortaleza del € se produce más como reacción a la débil salud del $ que por sí mismo y aunque algunos países –el primero fue Corea del norte- la han adoptado como principal divisa de sus transacciones internacionales (y algunos con buen resultado: Irán gana 3.400 millones por la sustitución del dólar en sus intercambios comerciales) sigue estando supeditada a la evolución del $. No es una cuestión sólo de diferencias económicas, es más bien la estructura de Europa la que es un lastre para el liderazgo de su moneda: todos los EUA responden por la salud financiera de California a pesar de lo nefasta que es pero la falta de una unión política provoca que la misma situación en Grecia perjudique a toda la €zona sin que la UE pueda hacer mucho ya que no puede obligar a nada al gobierno griego. Es más, las presiones de BCE pueden ser contraproducentes ya que pueden acelerar el proceso negativo. Es por ello que en situaciones de peligro los inversores se lanzan al $ como valor de más seguridad. Sólo la expulsión del € de las economías más débiles y el freno a las nuevas incorporaciones del Este podrían cambiar esto, algo que de momento parece remoto ya que los países más fuertes de Europa son exportadores por lo que un € débil no parece ser una preocupación para ellos.

¿Qué hará el € los próximos 11 años? ¿Y el Euribor? El debate está abierto.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El Banco Central Europeo (BCE) ha cumplido con las expectativas del mercado y ha recortado…

Las ejecuciones hipotecarias sobre viviendas habituales en España descendieron en 2024 un 4,3% interanual, hasta…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya llego el día…

El mercado de deuda europea ha dado un giro radical en los últimos años. Si…

El precio medio del día 6 de marzo de 2025 es de 0.152 €/kWh, lo…

Ver comentarios

y una cosa más

http://www.droblo.es/mercados-2009-en-cifras/

FELIZ 2010

El precio de la vivienda en España continúa sobrevalorado en un 55%, según el semanario británico The Economist, que ha creado un índice de medición del valor razonable que deberían presentar los pisos, basado en la relación entre el importe de venta de los inmuebles y el precio de los alquileres.

http://www.expansion.com/2010/01/02/economia-politica/1262460242.html?a=dcbf03733ff71b816bd2d73d5068839b&t=1262510606

Los españoles gastarán una media de 95 euros en las próximas rebajas de invierno, un diez% menos que en 2009, y la mayoría se inclinará por la compra de artículos textiles, según una encuesta a dos mil personas realizada por la Federación de Usuarios-Consumidores Independientes (FUCI). Dicho retroceso es el tercero consecutivo en el gasto dedicado a la compra de productos durante las rebajas de invierno y se observa en todas las comunidades autónomas, señala el sondeo

Sin palabras

http://www.larazon.es/noticia/6916-el-alza-fiscal-y-de-servicios-basicos-castiga-a-las-economias-familiares

Noticia real:

El presidente de Sudáfrica contraerá nupcias con su 3º esposa. Zuma es de la etnia Zulu, que permite la poligamia

¡3 suegras, qué horror!

Poco optimismo hay...buenos días Feliz año

http://www.cincodias.com/articulo/economia/IESE-advierte-economia-espanola-pueda-entrar-largo-estancamiento/20100102cdscdseco_2/cdseco/

Uno de los 10 videos más vistos en la web financiera Marketwatch durante todo 2009 es uno que decía que el Dow Jones se iba a ir a 4000 (cerró el año por encima de 10500)

http://www.marketwatch.com/video/asset/dow-could-hit-4000-even-though/1973951D-B6AB-41F1-B91D-06032C304AFB?siteid=nwhwk

ENTREVISTA a Paul Krugman, premio Nobel de Economía del 2008"España está como los países del patrón oro en los años 30"Edward Hugh - 03/01/2010RECUPERACIÓN "Nuestra mayor esperanza se encuentra en la inversión medioambiental"

El premio Nobel de Economía del 2008, Paul Krugman, pasa revista a los problemas más acuciantes que se han acumulado a lo largo de esta década, como la ceguera de los economistas, la aparición de un enorme sector financiero que en momentos ha frenado el desarrollo, así como los desequilibrios globales que se han creado y que resultan difíciles de resolver. Sus reflexiones sobre la economía española tampoco son excesivamente halagüeñas: "España hasta ahora ha vendido al exterior bienes raíces, pero tiene que competir produciendo bienes manufacturados y le falta productividad". En su artículo en ´The New York Times´ titulado "¿Cómo se equivocaron tanto los economistas?", afirma que pocos economistas previeron la llegada de la actual crisis

El problema de las empleadas domésticas en España

Una cuarta parte de los islandeses con derecho a voto se ha manifestado en contra de devolver el dinero a los ahorradores extranjeros afectados por el colapso del sistema financiero en la isla. En una petición firmada por 56.089 personas, según indicaron los organizadores de la campaña, se pide que el presidente, Olafur ragnar Grimsson, vete la ley de indemnizaciones que aprobó el Parlamento el pasado 30 de diciembre y se exige que ésta se someta a un referendo.