Hace 20 años muchos creían que Japón acabaría desbancando a los EUA del primer puesto económico del mundo antes del fin del siglo XX gracias a lo mismo que hoy se destaca de China: su saldo comercial, la enorme cuota de mercado de sus exportaciones globales. Además de eso, sus datos macroeconómicos eran ejemplares: crecimiento del PIB muy por encima del americano pero –al contrario que en el caso chino actual- con inflación controlada, tipos de interés más bajos, aparente fortaleza bancaria (en 1990 por capitalización bursátil 18 de los 20 bancos más grandes del mundo –incluyendo los 12 primeros- eran nipones, 10 años después sólo quedaban 3 en esa lista, el primero de ellos en el número 8 y en el 2003 ya no había ninguno) y una alta calidad de vida de la población que se traducía en muy buenos niveles de bienestar. Lejos de contentarse con toda esta riqueza, las expectativas de mucha más originó tal burbuja que…bueno, ya conocemos la historia: 20 años después todavía los desplomes de las propiedades inmobiliarios son del 35% en media, en el precio del suelo de las 6 más grandes ciudades del ¡80%! y en el Nikkei (no contamos todas las empresas excluidas, la última JAL, la mayor aerolínea de Asia) del 75%, y todo esto cuando en el resto del mundo la evolución ha sido la contraria.

Pero la gran ventaja de la crisis japonesa es que hasta que no coincidió con la global de 2008 tuvo un efecto social muy limitado (incluso ahora, la tasa de paro –tras tocar en 2009 máximos desde la II Guerra Mundial- apenas llega al 5%) gracias a una tasa de ahorro entonces del 13% (algo impensable -en una situación de bonanza económica- en Occidente) y que aún es alta (hasta el punto de ser en la actualidad el máximo financiador de la deuda pública de los EUA Japón desplaza a China en bonos EUA lo que no es óbice para que que los ahorradores japoneses absorban el 95% de la deuda de su Gobierno), su industria sigue siendo la más automatizada del mundo y –a pesar de los vaticinios- aún no ha perdido –a favor de China- el segundo puesto como potencia mundial con una renta per cápita de más de 40 mil $. Eso sí, su deuda pública era ya gigante incluso antes de que ésta fuera un problema global –fue el primer país que perdió el rating máximo AAA en esta crisis por este motivo-: la deuda pública japonesa es casi el doble del PIB nominal y el nuevo gobierno tiene intención de gastar más y por lo tanto incrementarla, de hecho S&P está a punto de rebajarle de nuevo el rating a su deuda soberana.

Como comenté antes las exportaciones son la base de la economía japonesa: la crisis mundial no sólo ha reducido el consumo, es que ha avivado la búsqueda de un mejor precio, lo que beneficia a China, India, Vietnam…el coste de fabricación japonés no es alto pero necesita una divisa débil para poder ser competitivo, es por eso que la debilidad del $ le daña al reducir su atractivo para el consumidor americano, el más importante. El consumo interno sigue deprimido –y eso que 1 de cada 4 japoneses tiene una Nintendo DS- y el nuevo gobierno ya ha anunciado que la deflación podría materializarse de nuevo mientras el BOJ no puede bajar más los tipos de interés (están al 0.10%). Los analistas no son muy optimistas: “Japón es el único país desarrollado que se enfrenta a la deflación –lleva once meses de IPCs negativos- y, lamentablemente, no sabemos cómo impedir que esto se prolongue en el tiempo. Nosotros hablamos de 3 años, aunque podría durar incluso más”, afirma Richard Jerram, economista jefe y responsable de Japón en Macquarie y Mike Shedlock avisa del rápido envejecimiento de la demografía de Japón, su deuda soberana se acerca al 200% (Porcentaje de deuda pública respecto al PIB ) del PIB, y por su fuerza laboral envejecida se necesita disponer de ingentes cantidades de ahorro para asegurar la jubilación. En su opinión la creencia de que “Japón es una nación de ahorradores y los EE.UU. es un país de derrochadores” está a punto de ser destruida. “En el mercado interno los sueldos y los precios están cayendo. El gasto de los consumidores se mantiene relativamente flojo, apuntalado por medidas de estímulo gubernamentales, resulta difícil determinar las perspectivas: El gasto en obras públicas ha caído durante dos trimestres seguidos y el pronóstico para el consumo privado es incierto” afirma Takeshi Minami, jefe de economistas del Instituto de Investigación Norinchukin en Tokio.

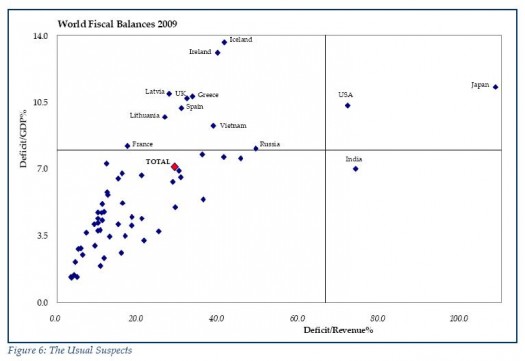

Lo más grave de la crisis japonesa es su semejanza en algunos puntos con lo que está ocurriendo a nivel global y aprender de ella nos abre la posibilidad de no repetir errores en nuestro futuro similares a los cometidos por Japón. Por ejemplo, la retirada de estímulos (que ocurrirá antes o después porque es imposible mantener indefinidamente tanto gasto público) ocurrió en 1997 y 2001 en Japón, cuando creyeron que la economía podría sobrevivir sin ellos, y desembocó en un agravamiento de la situación (en el gráfico del Nikkei de más abajo se puede apreciar el impacto) que se teme pueda repetirse igual ahora pero a nivel mundial. Lo curioso es que se cree que Japón, aunque lleva 3 trimestres consecutivos de crecimiento (Japón crece más de lo previsto en el cuarto trimestre de 2009 y resiste como segunda economía mundial ), no merece la confianza de la mayoría de economistas ya queen general achacan dicho crecimiento del PIB a un aumento de las exportaciones a…China, precisamente su mayor rival (http://www.euribor.com.es/foro/bolsa/5067-japon-entre-el-boj-deflacion-y-exportaciones.html#post64152 ). Kenneth Rogoff, ex economista jefe del FMI, cree que a medida que la población envejece y disminuye, más personas se jubilarán y empezarán a vender los bonos gubernamentales que ahora están acaparando con entusiasmo y en algún momento, Japón se enfrentará a su propia “tragedia griega” a medida que el mercado imponga tasas de interés considerablemente más altas. Tienen pues, otro problema similar al que padecemos en España: el miedo a no poder colocar toda nuestra deuda por un lado y por otro, a que si podemos, nos sea cada vez más caro el hacerlo.

Por último, en términos bursátiles Japón (que por cierto, cedió en 2009 el primer puesto como bolsa asiática a Shangai) es la prueba de que no es un motivo el que algo haya estado más caro para diagnosticar que ese algo está barato, lo peligrosos que pueden ser los falsos rebotes, que es mentira que a largo la bolsa siempre sube y que no todos los índices bursátiles replican los movimientos de la bolsa americana como podemos apreciar en este gráfico de 26 años:

Y por supuesto que hay que cuidarse de los analistas ya que la inmensa mayoría llevan estos 25 años recomendando comprar

{kind=link}