Euríbor hoy: 2.439%

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

Media marzo: 2.432% (0.025)

Variación anual marzo: -1.286

Actualizado el 17 de marzo de 2025

Decía Luis Rojas Marcos, uno de los psiquiatras más reconocidos de España, que el 40% de la felicidad depende de los genes, esto nos da bastante esperanza al ver que tenemos un 60% que depende de lo que hagamos con ellos. Como aquí somos muy de lo nuestro, no buscaremos la felicidad ni en el amor ni en los amigos, si no que lo haremos en la cuenta corriente, ya que a fin de cuentas si tenemos una cuenta corriente muy saneada seguro que nos trae por la vía rápida tanto amor, como muchos amigos.

Dos nuevos artículos de investigación argumentan que el dinero puede comprar la satisfacción en la vida, pero no los sentimientos de felicidad, y que los ingresos por encima de los 75.000$ al año no compran mucha más felicidad. En primer lugar, un estudio de Gallup realizado entre 136.000 personas de 132 países llegó a la conclusión de que unos ingresos mayores están directamente relacionados con la valoración que las personas hacen de sus vidas, pero solo moderadamente con los sentimientos positivos diarios. El estudio aparece en la edición de julio del Journal of Personality and Social Psychology.

¿Hace el dinero felices a las personas?. Como diría Woody Allen, el dinero no da la felicidad, pero procura una sensación tan parecida, que necesita un especialista muy avanzado para verificar la diferencia. Los investigadores crearon varias formas de medir los distintos tipos de bienestar: primero, pidieron a los encuestados que evaluasen de forma general sus vidas, posicionándose en una escalera imaginaria desde el cero al 10 (siendo 10 «la mejor vida posible para ellos» y cero la peor vida posible). Averiguaron que la satisfacción con la vida, oh sorpresa, aumenta considerablemente con los ingresos familiares.

La satisfacción con la vida es un juicio sobre la vida, mirar hacia atrás y reflexionar, la gente pasa la mayor parte del tiempo generando y gastando dinero, y es uno de los grandes objetivos de largo alcance para la mayoría de las personas, y de este modo afecta a la satisfacción con la vida. Este vínculo entre dinero y satisfacción era coherente en el estudio entre distintos países, grupos de edad, clases económicas, género y habitantes de zonas rurales y urbanas.

En otro estudio, el premio Nobel Daniel Kahneman y Angus Deaton de la Universidad de Princeton analizaban más de 450.000 respuestas al índice de bienestar Gallup-Healthway, un estudio diario de 1.000 residentes estadounidenses entre 2008 y 2009. Este estudio hacía preguntas sobre las experiencias emocionales del día anterior. Los autores descubrieron que mientras el bienestar hedónico, o sentimientos de felicidad, aumenta con los ingresos, se estanca al alcanzar los 75.000$, aunque los ratios de satisfacción con la vida sigan mejorando. Asimismo, ingresos bajos aumentaban considerablemente el dolor emocional asociado con la mala salud, el divorcio y la soledad.

Más dinero no compra necesariamente más felicidad, pero menos dinero está asociado con el dolor emocional. Quizás 75.000$ es un umbral a partir del cual unos mayores ingresos ya no mejoran la capacidad de la gente para hacer lo que más importa a su bienestar emocional: pasar tiempo con la gente que quieren, evitar el dolor y la enfermedad y disfrutar del ocio. También es posible que cuando los ingresos superan este valor la mayor capacidad para comprar experiencias positivas se equilibre, en promedio, con algunos efectos negativos.

No obstante, esto no implican que la gente no sea feliz con una subida de 100.000$ a 150.000$, o que vayan a ser indiferentes a una caída equivalente de los ingresos. Los cambios en los ingresos en un rango elevado, ciertamente tienen consecuencias emocionales. Lo que sugieren los datos es que por encima de determinados niveles de ingresos estables, el bienestar emocional de las personas está condicionado por otros factores de su temperamento y circunstancias vitales.

Ambos estudios formulan una pregunta importante: ¿qué pasa con los ingresos que hacen que una persona esté satisfecha con su vida? ¿Se trata de tener mucho dinero efectivo en el banco; los medios para afrontar necesidades básicas y lujos; intangibles psicológicos que suelen ir acompañados del dinero, como el estatus, o la capacidad para conseguir importantes valores y objetivos a largo plazo, como ahorrar el dinero para la educación de los hijos?

Los investigadores del estudio mundial examinaron algunos de estos problemas preguntando a los hogares muchas otras cosas, incluyendo si hubo ocasiones en el año anterior en las que no tuvieron dinero suficiente para comida o alojamiento, si se sintieron satisfechos con su forma de vida, y si tuvieron televisión, ordenador y acceso a Internet.

No es de sorprender que un tercio de los encuestados que dijo que no tuvo cubiertas sus necesidades básicas, informara de una satisfacción con la vida inferior. Pero lo que sorprendió a los investigadores fue que la satisfacción con el nivel de vida y la evaluación general de la vida estuvieran más correlacionadas en los países ricos que en los países subdesarrollados. Esto mina la noción de que el dinero es más importante cuando contribuye a cubrir las necesidades básicas, y sugiere que la conexión entre mayores ingresos y la evaluación de la vida reside sobre la capacidad de cubrir las aspiraciones materiales.

Parte de las razones pueden ser que las personas de las economías de consumo desarrolladas se han socializado para valorar tanto los logros materiales como la competitividad, y por ello se sienten satisfechos si tienen más que los demás.

Graham realizó un estudio similar entre personas de Afganistán y descubrió que la gente de allí era más feliz que el promedio mundial y que sonreía con tanta frecuencia como los latinoamericanos, pero que los afganos tenían una puntuación muy por debajo de la media mundial y es que a pesar de ser alegres por naturaleza, saben donde están en términos relativos.

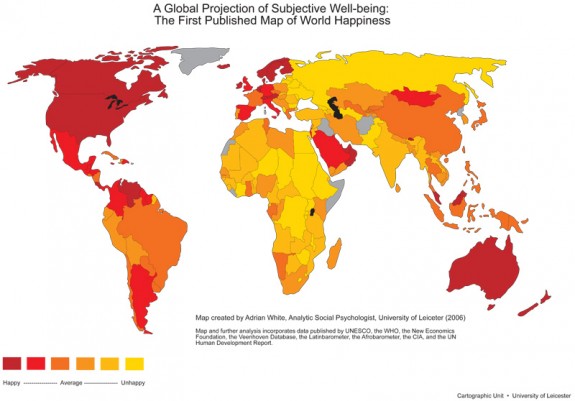

Me he encontrado con una web bastante interesante, en la que pretenden hacer un “mapa de la felicidad”, cuando entras en la web te hacen una sencilla pregunta “¿Eres feliz?” y en función de la IP de tu conexión computan tu voto con tu país. Los resultados de momento son muy poco representativos, así que podemos ver los de otro estudio realizado en 2006 (justo antes de la crisis), me gustaría mucho conocer los datos ahora. ¿Creéis que la crisis ha afectado a la felicidad global? ¿O será ahora cuando nos damos cuenta de las cosas importantes?

Mapa de la felicidad (a más rojo, más feliz)

Más de 24 millones de contribuyentes tienen una cita obligada con Hacienda en los próximos…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Si estás pensando en trabajar este verano, esta puede ser tu oportunidad. Mercadona, una de…

La Agencia Tributaria ha trazado su hoja de ruta para el año 2025 con un…

Hola ¿Que tal? Yo bien, gracias por preguntar. Pues ya está, ya es San Patricio…

Los arrebatos de Trump siguen sobrevolando por los mercados financieros, provocando que la corrección de…

Ver comentarios

Sea o no buen momento para celebraciones, la Organización de Países Exportadores de Petróleo (Opep) cumple este martes su primer medio siglo de existencia. Su balance es cuando menos discutible, puesto que la eficacia del cartel a la hora de imponer precios ha sido desigual a lo largo del tiempo, en varias ocasiones generando crisis de las que, aunque no los únicos, sus miembros han acabado siendo de los más perjudicados. Y lo que desde luego no han logrado ha sido dotar de racionalidad al mercado de uno de los productos básicos de la actual era. Por no mencionar que su poder incuestionable ha servido para generar cuantiosos ingresos por la venta de sus barriles de crudo, pero sin que, salvo excepciones muy contadas, ello haya repercutido en una mejora clara de sus economías y, por ende, sus sociedades, en términos de prosperidad.

Siendo verdad que la Opep no ha contribuido a que los países consumidores y no productores reduzcan de forma apreciable su dependencia, también lo es que en la mayoría de poseedores de reservas persiste una situación de práctico monocultivo y por tanto aguda subordinación a las exportaciones petroliferas y la cotización alcanzada en cada momento por el preciado barril. Algo que, de nuevo en estos tiempos, ha colocado la situación financiera de muchos asociados al cartel en situación más precaria que solvente, con unos precios que rondan los 75 dólares, prácticamente la mitad de los vigentes hace apenas dos años.

Aunque la docena de miembros del club siguen estrategias y viven situaciones muy diferentes, lo que con frecuencia ha dado pie a no pocas divergencias internas, es cierto que su asociación ha conseguido sobrevivir, marcando en gran medida la pauta en el mercado energético, pese a que importantes productores -y exportadores- han permanecido al margen del cartel. Hoy por hoy, reúne alrededor del 58 por 100 de la producción mundial, pero mantiene un teórico 80 por 100 de las reservas declaradas; asunto, por cierto, bastante sujeto a controversia, con variopintas especulaciones sobre el nivel real del petróleo efectivamente pendiente de explotación.

Y mientras ese grupo de productores-exportadores conmemora sus primeras cinco décadas de existencia, los grandes consumidores, cuya miopía política tanto contribuyó a la creación del cartel a mediados del pasado siglo XX, siguen sin acometer seriamente el espinoso asunto de la dependencia del crudo, no sólo ya por lo que en términos de presente comporta, sino por los riesgos asociados a un eventual agotamiento que nadie acaba de saber cuándo llegará.

El secretario del Tesoro estadounidense, Timothy Geithner, instó hoy al Congreso a que apruebe una legislación que establece estímulos para el crédito y recortes de impuestos para las pequeñas empresas. Si queremos que la nación avance, y si queremos que más hombres y mujeres consigan un empleo, debemos seguir invirtiendo en nuestras empresas pequeñas, dijo Geithner, en una conferencia patrocinada por el Instituto del Bloque Legislativo Hispano en el Congreso

La Comisión de Industria, turismo y Comercio del Congreso debatirá mañana una proposición no de ley de Esquerra Republicana de Catalunya (ERC) que pretende instar al Gobierno a investigar el "posible abuso de poder" por parte de las grandes superficies respecto de sus proveedores y "evaluar su impacto" en el mercado y los consumidores

Los bancos deberán aumentar sus reservas para superar futuras crisis. Así empieza, más o menos, el comunicado emitido por gobernadores de bancos centrales y reguladores financieros de 27 países tras el pacto alcanzado el domingo por la noche en la ciudad Suiza de Basilea. Ahora falta que en la próxima reunión del G-20 se ratifique el acuerdo. Podría ocurrir en noviembre, en Seúl. La decisión se tomó unos días después de que Comisión Europea, Parlamento y Ecofin alcanzaran un acuerdo para lograr una vigilancia financiera común y, según explicaron, evitar riesgos y hacer frente conjunto ante posibles crisis futuras. Además, los ministros de Economía de la Unión Europea estudian la posibilidad de implantar un nuevo impuesto a la banca.

La creación de este fondo ya se discutió en el seno del G-20, aunque sin consenso. Tampoco va a haberlo en torno a Basilea III, dado que el estatal Banco de China ha descartado que el país vaya a sumarse... cuando los bancos chinos ni siquiera han adoptado Basilea II.

Los principales puntos del paquete de reformas bautizado como Basilea III se refieren al capital, la liquidez y el apalancamiento que podrán tener las entidades financieras. Sus ratios de core capital y Tier 1 representarán un mayor porcentaje que el actual. Hasta el punto que, cuando acabe el plazo establecido, el porcentaje del primero (relación entre acciones y reservas frente a deudas) deberá pasar del actual 2 por 100 al 7 por 100. Es decir, se habrá más que triplicado. En cuanto al segundo (incluye otros activos de calidad, como participaciones preferentes) subirá del 4 al 6 por 100. Además, tendrán que crear una reserva contracíclica, o lo que es lo mismo, un colchón que supondrá otro 2,5 por 100 añadido.

El plazo fijado para las nuevas exigencias se ha fijado en 2019; esto es, dentro de ocho años. Es una de las razones por las que los analistas consideran que esta reforma se ha quedado bastante laxa. O, como ha dicho el equipo de estrategia de Saxo Bank, ha sido mucho menos temible de lo que se esperaba. El período de adaptación es más dilatado de lo que pretendía Estados Unidos y menos de lo que patrocinaba Alemania, cuyo sistema financiero va a necesitar unos 400.000 millones de euros entre capital y liquidez para cumplir.

En España, salvo algunas excepciones, prácticamente todos los bancos ya se ajustan a los nuevos requerimientos, a juzgar por sus balances. La normativa del Banco de España, que ha sido un referente en las reuniones de los supervisores, lleva tiempo siendo más exigente que la de la mayoria de colegas. Cuestión distinta con las cajas de ahorros, aunque hay un punto importante: el nuevo acuerdo permite que las inyecciones públicas de capital computen como tal hasta enero de 2018.

Las nuevas exigencias de capital van en detrimento del ROE (rentabilidad sobre recursos propios) por lo que pueden tener un efecto contrario al esperado: ayudar al crecimiento a largo plazo. Aunque el aspecto más controvertido del acuerdo alcanzado en la ciudad suiza es que, si bien dota de mayor margen de resistencia a las entidades financieras, lo mismo que una posible tasa suplementaria proveería fondos a los estados con los que hacer frente a eventuales percances, no es seguro que la receta contribuya a evitar nuevos fiascos ni actúe como incentivo a corregir lo que tanto se atribuye a las entidades financieras haber obviado: prestar con prudencia y decir la verdad.

Montoro: "Habrá fuga de capitales en España"

Muy irresponsables esas palabras del que se perfila como ministro de economía de un posible gobierno del PP aunque la entreviste esté bien

http://www.expansion.com/2010/09/14/economia/1284419587.html?a=9352cb39cf140a946550ab2af3e537c2&t=1284443892

Gracias al largo período de tiempo concedido por el Comité de Basilea la mayoría, hasta el 2018, y a las menores exigencias de capital de las inicialmente previstas, los bancos y lo que quede de las cajas podrán cumplir con las normas de Basilea aprobadas el pasado domingo. Pero Basilea recuerda que si no se cumple con las normas tendrán que suspender el reparto de dividendo y la entrega de bonos a los ejecutivos. Lo que sí que se sabe es que se van a necesitar cientos de miles de millones de euros. El que lo ha calculado no es un cualquiera. Lo dice Nout Wellink. Aunque a muchos el nombre no les dice nada, es sencillamente el presidente del Comité de Supervisión Bancaria del Banco de Basilea, presidente del Banco Central de Holanda, y como tal, miembro del Consejo de Gobierno del Banco Central Europeo.

Economistas esperan que la Fed reanude la compra de valores

Warren Buffett descarta posibilidad de una doble recesión en USA

China ha hecho muy poco en el mercado de divisas, dice Geithner - WSJ.com

Esta entrevista también es muy recomendable:

“El objetivo de la política económica no es volver a tomar el mismo sendero que nos ha llevado a la crisis global. Aquel camino no era sostenible. Es el momento de poner en orden las cuentas públicas. Y me parece que Europa es más consciente de ello que EE UU”

http://www.elpais.com/articulo/economia/global/Europa/siendo/sabia/EE/UU/elpepueconeg/20100912elpnegeco_7/Tes