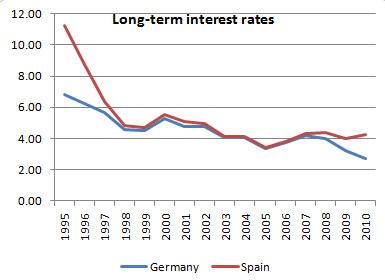

Como ya conté hace más de un año yo fui un euroescéptico antes del €, luego me pasé una década asumiendo mi error y desde finales de 2009 estoy convencido que la €zona como la conocemos tiene los meses/años contados. Estoy convencido que el € sólo puede funcionar si las cifras macro de los diferentes países se mantienen en los mismos rangos o al menos que nadie se salte los límites establecidos y para que eso pase la soberanía económica debe tener un mando único. En otras palabras, o hay una unión política o será imposible mantener la unión económica. Y ha hecho falta que llegara la crisis para que las cifras demuestren que esto que digo es una opinión basada en los hechos. Y es que cuando las cosas iban bien nos fijábamos en datos como el que refleja este gráfico sobre los tipos de interés de largo plazo de Alemania y España:

¡Qué maravilla! De tener que emitir más de 5 puntos por encima de Alemania en 1995 a ser considerado por los mercados durante casi una década igual de seguros que la primera economía europea, demostrando el éxito de compartir la misma moneda y el mismo banco central. Además, el Tesoro español no abusó de esa circunstancia para sobre-endeudarse como si hicieron en Grecia por ejemplo. Pero no hizo lo mismo el sector privado español, ni las empresas ni los ciudadanos (en gran parte por el alza del precio de los pisos, nuestro afán por ser propietarios y la facilidad con la que nos concedían las hipotecas) ni por supuesto los bancos. Y como vemos el contraste en las necesidades de financiación de algunos países y el sobrante de otros en la mejor época económica de la Unión Europea nos muestra un panorama desalentador difícil de mantener en época de crisis

Supongamos que un país, que arbitrariamente llamaremos España, experimenta un auge que es más fuerte que en el resto de la zona del euro. Como resultado del auge, la producción y los precios crecen más rápidamente en España que en los otros países del euro. Esto también conduce a un boom inmobiliario y una inflación de los activos en general en España. Dado que el BCE analiza los datos de euros en toda la zona, no puede hacer nada para frenar las condiciones en auge en España. De hecho, por la existencia de una unión monetaria es probable que se intensifique la inflación de los activos en España. Sin obstáculos por riesgo de cambio, el capital es atraído del resto de la zona del euro. Los bancos españoles que siguen dominando el mercado español, se suman al juego y aumentan sus préstamos. Se dejan llevar por las altas tasas de rentabilidad producidas por los cada vez mayores precios de los activos españoles, y por el hecho de que en una unión monetaria, puede conseguir fondos a los mismos tipos de interés que los bancos en Alemania, Francia, etc. Después del boom llega el colapso. Colapsa el precios de los activos, creando una crisis en el sistema bancario español.

Más cercano en el tiempo, el 21 de febrero de este año se hizo pública una carta enviada por los inspectores del Banco de España en mayo de 2006 al entonces vicepresidente económico, Pedro Solbes, un texto en el que advertían al Ejecutivo y a sus propios superiores acerca del imparable crecimiento del crédito en manos de bancos y, sobre todo, en las cajas, ajenas a la cultura del control de riesgos. Los inspectores achacaban a la fuerte expansión crediticia el alza extraordinaria en el precio de la vivienda, que amenazaba además el bienestar de un número creciente de familias, que no podrían devolver sus hipotecas si las cosas se torcían, como efectivamente ha sucedido. ¿Cómo es posible que nadie con autoridad se diera cuenta de que esto es insostenible? De hecho El presidente del Instituto Ifo cree que el BCE lleva 3 años “rescatando” a los PIGS utilizando las cuenta Obejtivo2 (Target2 en inglés) en las que unos bancos centrales financian a otros. Y es que más allá de la actual crisis de la deuda soberana hay un problema de fondo que es el funcionamiento de BCE y su evidente desequilibrio entre aportaciones y necesidades de liquidez:

Paul Volcker, el prestigioso expresidente de la FED creo que resume muy bien la situación:

La gente tiene que darse cuenta de que todos los países tienen que seguir la misma línea y que Europa tiene que tomar una decisión: si quiere tener una moneda común, tiene que haber una gestión económica común. No se puede tener una moneda única y políticas completamente independientes. No solo en el ámbito fiscal; también, por ejemplo, en el ámbito laboral. No se puede tener un mercado laboral muy bien protegido y muy rígido en un país de la unión si otros países de Europa son mucho más flexibles. Hay quien quiere tener las dos cosas, aprovechar los tipos de interés bajos del euro, pero ser independiente por otro. Y no es posible.

Y el futuro no lo conocemos pero los analistas especulan con que España necesitará mínimo una década para reducir los dos dígitos de su tasa de paro cuando en la actualidad Alemania la tiene en el 5.9%, los 3 rescatados también se encaminan –caso de seguir en el €- hacia un panorama económico complicadísimo durante muchos años. Eso sin tener en cuenta que los nuevos problemas que aparezcan –envejecimiento demográfico, dependencia energética etc.- afectarán, como viene siendo habitual, más a las economías más débiles y con menores posibilidades de recurrir al gasto público. Es decir, estamos hablando de una €zona en la que parece absurdo –¿cómo es posible que durante tantos años no lo hayamos visto?- equiparar economías tan dispares en su funcionamiento y en sus cifras sin una unión política que coordine tantos desajustes. ¿Daremos el paso adelante, echaremos el paso atrás o seguiremos con la ficción de compartir una misma moneda y un mismo banco central sin un gobierno económico común unos cuantos años más?

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

El mercado hipotecario en España ha registrado un impresionante crecimiento del 60,8% en octubre en…

El precio medio del día 21 de diciembre de 2024 es de 0.142 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

“No se puede tener una moneda única y políticas completamente independientes”

Toda la razón Droblo.

En el fondo pasa lo mismo que en España. Tenemos la misma moneda con 17 miniestados diferentes, con políticas económicas distintas, políticas sociales distintas, sanidades diferentes, programas de vacunaciones diferentes, impuestos diferentes, sucesiones distintas, educaciones (por decir algo) dispares…..

“La gente tiene que darse cuenta de que todas las Taifas tienen que seguir la misma línea…..”

Pues va a ser que no. A veces no hace falta ni cruzar los Pirineos para ver la realidad.

Bueno entonces que ? Ahora que hacemos? Nos salimos del Euro? =Suicidio

Se sale Alemania y Francia?

La cuestión no es lamentarse sino seguir hacia adelante buscando soluciones, que las habrá ¿o no?

Muy buenas,

Perdonad que me salga del (interesante y actual) tema del día, pero tengo una pregunta para los expertos del foro. Ya sé que a efectos económicos, amortizar capital o plazo en una hipoteca es equivalente. Sin embargo, supongo que esos cálculos se hagan asumiendo tipos constantes.

En un escenario como el actual de tipos ascendentes, y con muuuuchos años de hipoteca por delante ¿qué será mejor, amortizar capital o plazo? Ya sé que en un futuro el euribor puede subir o bajar, pero parece claro que ahora mismo seguirá subiendo un tiempo, es para ir planificando qué hago este año si me sobra un poco de dinero.

¡¡Gracias por adelantado!!

Os contare como cae un sistema y que pasa cuando caiga, ya que creo que el futuro de la euro zona es este.

Hace 22 años cayo el bloque comunista en europa del este y yo lo he vivido en primera persona y aunque muchos direis que aquello fue diferente yo os dire que no era tan diferente hos paso unos paralelismos:

* se reiteraba una y otra vez que viviamos en un pais democratico y aquello no era democracia.

* habia elecciones libres pero se elegia a quien se elegia al final hacian la misma politica.

* Se repartian cargos y puestos a dedo sin dar importancia de las cualidades profesionales y personales.

* La corrupcion en el partido politico era bestial

* Se maquiaban los datos economicos

* Se hacian proyectos faraonicos: Una vez en una ciudad de 40 mil habitantes construieron el mayor centro comercial en los Balcanes, barbaridad pero no se si mas grande que el AVE con 7 pasajeros diarios la segunda opera mas grande en el mundo en valencia donde la gente va a la opera mas bien poco.

* Los ciudadanos no se esperaban que el sistema puede caer eran bien manipulados, hoy aqui tampoco alguien cree que el sistema puede caer, hay crisis pero pocos se imaginan que esto esta a punto de CAER.

Hay que salir del euro....suicidio es endeudarse continuamente para mantener una moneda que impide que seamos competitivos y seamos el blanco de los especuladores........ están atrofiando toda nuestra economía.......no olvidemos que el sector turístico esta floreciendo por toda las revueltas en el mundo Árabe...... ha ......una verdad incomoda, el numero de parados es sustancialmente mas alto que las economías vecinas por la inmigración que junto al euro son dos cargas que contribuyen a nuestro empobrecernos día a día....................

Un saludo

# 3, Enriquevagu

Vamos a ver..no entramos en la controversia que si cuota o plazo...pero en el actual panorama del euribor, yo personalmente..y digo yo, optaria por la cuota

Si amortizas cuota, te queda mas para poder ahorrar y asi amortizar mas , o sencillamente pasar el mes con mas holgura.

Si amortizas plazo, siempre pagaras lo mismo...en un escenario inflaccionario total, y cada vez te costara mas llegar a fin de mes...y te aseguro que la politica actual aboga por no subirte el IPC en tu sueldo

Rubalcaba militarizó a los controladores y simultaneamente imputó a Marta Dominguez como cortina de humo. Ha sido absuelta.

Rubalcaba discúlpate.

Droblo, hace un tiempo me decías que el 6% era el punto en el que debíamos empezar a preocuparnos por la realidad española.

¿Vamos trasladando el dinero al extranjero?.

¿Podrá Elenita de los Brotes Verdes hacerse cargo de la situación y gobernar con decisión el barco en las revueltas aguas de la deuda pública?.

¿Italia no es España?, ¿O sí?.

¿Cuando acabará esta legislatura?

Ni Europa ni EE.UU. pueden estar tranquilas con la deuda