La leyenda urbana sobre la ola de suicidios parece haber surgido casi instantáneamente. Al día siguiente del Jueves Negro, el New York Times informaba de que se estaban propagando muchos rumores “brutales y falsos” por todo el país, entre otros, que 11 especuladores se habían suicidado, y que se había formado un corro alrededor de un edificio de Wall Street porque la gente confundió a un operario con un especulador preparándose para saltar. Ese mismo día, Will Rogers bromeó diciendo que “había que hacer cola para conseguir una ventana por la que tirarse”; y Eddie Cantor difundió enseguida el chiste de que los recepcionistas de hotel preguntaban a los clientes si querían la habitación “para dormir o para tirarse”. Para mediados de noviembre, el jefe de los médicos forenses de Nueva York intentó acabar con el rumor anunciando públicamente que, entre el 15 de octubre y el 13 de noviembre, había habido menos suicidios que en el mismo periodo del año anterior. (Hasta Winston Churchill –que era también un importante inversor en bolsa— puede haber contribuido a la difusión del rumor: estaba en Nueva York durante el crack y, en un artículo del Daily Telegraph de diciembre de 1929, afirmaba recordar cómo “un caballero había caído quince pisos quedando hecho trizas” tras arrojarse desde la ventana del hotel que estaba justo debajo de la suya.)

Como veis, no era para tanto. Hoy vamos a hablar de los grandes crash bursátiles y de las lecciones que podemos sacar de ellos. Aunque nos pueda parecer algo nuevo, muchas de las complejas herramientas financieras que utilizamos hoy en día llevan circulando durante más de medio siglo, proporcionando innumerables beneficios para los inversores que saben cómo utilizar adecuadamente. Sin embargo, la mera existencia de contratos monetarios diseñados para gestionar la incertidumbre y el riesgo no siempre da lugar a la prosperidad económica. Con frecuencia, a lo largo de la historia, el mercado ha calculado mal la forma óptima de utilizar estos productos financieros. En un mundo perfecto, la humanidad aprendería de estos errores para que situaciones perjudiciales no vuelvan a ocurrir de nuevo en el futuro. Lamentablemente, la gente no ha podido obtener perspectivas importantees de algunas de las peores crisis de la historia.

La Gran Depresión

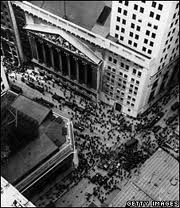

Cuando se piensa en el origen de la Gran Depresión, el peor período de la historia económica de América, la mente vuela rápidamente al martes negro (tal día como hoy) y al colapso de la bolsa de 1929. El mercado cayó un 12% dos días consecutivos y siguió cayendo en picado hasta alcanzar el menor valor del Dow Jones Industrial Value registrado en la historia. El crack fue alimentado por varios problemas institucionales, el primero de los cuales fue otra burbuja especulativa. La bolsa subió indiscriminadamente durante los locos años 20, haciendo que cada vez más gente entrase en el mercado. No todo el mundo podía permitirse tener acciones en su cartera, dando lugar a la tendencia del inversor que compraba a crédito. Para financiar a estos “apostadores”, los corredores prestaron un total de 8,5 mil millones de dólares. Aunque muchos señalan el crack del 29 como la causa de la gran depresión lo cierto es que fue el síntoma más espectacular. Al gobierno americano le gusta creer que aprendió mucho de la Gran Depresión, como que el gobierno federal debería garantizar los depósitos bancarios. Por supuesto, ni la especulación ni comprar al descubierto han dejado de existir. Además, los bancos siguen usando depósitos para llevar a cabo operaciones con títulos, dando lugar a la posibilidad de perder los fondos de nuevo si se produce otro fallo del mercado.

Lunes negro

Tras los devastadores efectos de la crisis de Wall Street de 1929, el gobierno tomó medidas para garantizar la suspensión de las cotizaciones si el mercado parecía estar en caída libre. Sin embargo, esta supuesta válvula de seguridad no pudo evitar el lunes negro, en el que el Dow Jones Industrial Average cayó por encima del 22% en un día, la mayor de su historia. La mañana del 19 de octubre de 1987, los mercados empezaron a caer en Hong Kong, un efecto que se contagió a todo el mundo durante todo el día. Los observadores estaban ansiosos por atribuir la crisis a un influjo de las operaciones programadas informáticamente, un fenómeno relativamente nuevo debido a las mejoras de la tecnología informática. Por primera vez en la historia de la bolsa, los brokers podían utilizar algoritmos matemáticos para encontrar arbitraje y realizar operaciones instantáneamente en el momento oportuno. Esto correspondía a un aumento de la estrategia de seguros de cartera, en el que los inversores institucionales índices de futuros a corto. Esta estrategia forzó a los suscriptores de derivados a seguir vendiendo mientras el mercado se deterioraba, al igual que los ordenadores siguieron vendiendo metódicamente.

Las operaciones automatizadas no acabaron con el lunes negro, pues la tecnología siguió avanzando. Los algoritmos ya no son un fenómeno nuevo sino los motores que subyacen a la mayoría de las operaciones de Wall Street. Los inversores permiten a sus programas que busquen las ineficiencias del mercado para maximizar sus ganancias. Aunque esto garantiza que la bolsa sea eficiente, puede ser peligroso si se permite que reciba señales externas para dispararse en la rutina de la venta.

Crisis financiera asiática

La crisis actual se considera con frecuencia como una crisis internacional de proporciones desconocidas para el hombre desde la Gran Depresión. Este punto de vista ignora una crisis muy grave que tuvo lugar apenas una década antes en los países asiáticos. Las economías emergentes de la zona se dieron cuenta de que sus elevados tipos de interés eran insostenibles, dado que no servían para cubrir las enormes deudas con los inversores extranjeros. Los tipos de interés, atrajeron la atención internacional que alimentaba una gran especulación inmobiliaria. Después de varios años de hinchar los precios de los activos, los extranjeros se dieron cuenta enseguida de que la producción total de los factores no crecía simultáneamente con las inversiones que realizaban. Esto condujo a una rápida retirada del crédito por parte de los prestamistas internacionales, imposibilitando que las naciones asiáticas soberanas pagasen sus deudas. Las naciones entraron en pánico y dejaron que sus divisas a la deriva, una política desastrosa en la que crecía desmedidamente el tamaño de sus obligaciones internacionales. Este episodio de la historia encierra varias lecciones importantes para las economías emergentes y para los que coquetean con la deuda soberana. La primera es un tema recurrente a lo largo de la macroeconomía, los inversores deberían documentarse más adecuadamente antes de dejar que la espiral de la especulación se descontrole. Las soberanías como Tailandia e Indonesia habían construido sistemas monetarios domésticos abismales que no podían ser respaldados por políticas fiscales prudentes. En un sistema de economía mundial, los inversores mundiales creen erróneamente que las circunstancias globales importan más que las de las naciones individuales. De este modo, no podrían reconocer la inexistencia de bancos saneados o de reservas de divisas. Como la globalización gradualmente cambia la economía de una perspectiva micro a otra macro, es importante no perder de vista a los fundamentos que deciden la tasa máxima de rendimiento de las inversiones.

Flash crash

En 2010, EEUU estaba empezando a recuperarse económicamente, a pesar de que no estaba muy lejos de un precipicio que la habría impulsado de nuevo al torrente de la recesión. Este resultado parecía posible, incluso probable, en mayo, cuando el Dow Jones cayó 1.000 puntos en medio de preocupantes datos económicos globales. La bolsa perdió 600 de esos puntos en el lapso de cinco minutos, un resultado evidente de la creciente facilidad de negociación dominada por los ordenadores. El acertadamente llamado colapso relámpago no duró lo suficiente como para devolver al país al año 2008, sin embargo, a medida que el mercado recuperaba el billón de dólares del valor perdido en veinte minutos. Algoritmos, operaciones de alta frecuencia, fueron la causa del colapso de corta duración. Este intento de arbitraje implica programas para convertirse en el más rápido, y con mayor frecuencia, en los que obtienen beneficios de la más mínima ineficiencia. El informe del Congreso sobre el colapso considera que un fondo de inversión dio lugar al mismo con una gran venta de contratos de futuros, al que se sumaron operaciones de alta frecuencia y se siguió vendiendo, a pesar de una falta general de compradores. Las instituciones de alta frecuencia de negociación comenzaron a vender las unas a las otras a precios cada vez más bajos, hasta que el mercado se dio cuenta de que las ventas agresivas no representaban una correcta valoración de los activos. A pesar de los efectos negativos de este incidente, las instituciones financieras todavía siguen realizando una gran cantidad de operaciones de alta frecuencia.

Como veis, lecciones tenemos ahora falta aprenderlas.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El futuro del Euribor y de tu hipoteca depende de un dato, concretamente de los…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Seguimos en la semana del Black Friday…

El precio medio del día 26 de noviembre de 2024 es de 0.207 €/kWh, lo…

La lista de museos más grandes del mundo la lidera el Smithsoniano de Washington con…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Berlín y Dublín buscan una solución sostenible para la deuda irlandesa http://dlvr.it/2MTLwn

La UE identifica los bancos españoles que necesitan capital http://dlvr.it/2MSpvf

Palabras de Don Santiago Ramón y Cajal

(El Mundo a los Ochenta Años. Parte II». Madrid 1934)

«Deprime y entristece el ánimo, el considerar la ingratitud de los vascos, cuya gran mayoría desea separarse de la Patria común. Hasta en la noble Navarra existe un partido separatista o nacionalista, robusto y bien organizado, junto con el Tradicionalista que enarbola todavía la vieja bandera de Dios, Patria y Rey.

En la Facultad de Medicina de Barcelona, todos los profesores, menos dos, son catalanes nacionalistas; por donde se explica la emigración de catedráticos y de estudiantes, que no llega hoy, según mis informes, al tercio de los matriculados en años anteriores. Casi todos los maestros dan la enseñanza en catalán con acuerdo y consejo tácitos del consabido Patronato, empeñado en catalanizar a todo trance una institución costeada por el Estado.

A guisa de explicaciones del desvío actual de las regiones periféricas, se han imaginado varias hipótesis, algunas con ínfulas filosóficas. No nos hagamos ilusiones. La causa real carece de idealidad y es puramente económica. El movimiento desintegrador surgió en 1900, y tuvo por causa principal, aunque no exclusiva, con relación a Cataluña, la pérdida irreparable del espléndido mercado colonial. En cuanto a los vascos, proceden por imitación gregaria. Resignémonos los idealistas impenitentes a soslayar raíces raciales o incompatibilidades ideológicas profundas, para contraernos a motivos prosaicos y circunstanciales. «

¡Pobre Madrid, la supuesta aborrecida sede del imperialismo castellano! ¡Y pobre Castilla, la eterna abandonada por reyes y gobiernos! Ella, despojada primeramente de sus libertades, bajo el odioso despotismo de Carlos V, ayudado por los vascos, sufre ahora la amargura de ver cómo las provincias más vivas, mimadas y privilegiadas por el Estado, le echan en cara su centralismo avasallador.

No me explico este desafecto a España de Cataluña y Vasconia. Si recordaran la Historia y juzgaran imparcialmente a los castellanos, caerían en la cuenta de que su despego carece de fundamento moral, ni cabe explicarlo por móviles utilitarios. A este respecto, la amnesia de los vizcaitarras es algo incomprensible. Los cacareados Fueros, cuyo fundamento histórico es harto problemático, fueron ratificados por Carlos V en pago de la ayuda que le habían prestado los vizcaínos en Villalar, ¡estrangulando las libertades castellanas! ¡Cuánta ingratitud tendenciosa alberga el alma primitiva y sugestionable de los secuaces del vacuo y jactancioso Sabino Arana y del descomedido hermano que lo representa!.

La lista interminable de subvenciones generosamente otorgadas a las provincias vascas constituye algo indignante. Las cifras globales son aterradoras. Y todo para congraciarse con una raza (sic) que corresponde a la magnanimidad castellana (los despreciables «maketos») con la más negra ingratitud.

A pesar de todo lo dicho, esperamos que en las regiones favorecidas por los Estatutos, prevalezca el buen sentido, sin llegar a situaciones de violencia y desmembraciones fatales para todos. Estamos convencidos de la sensatez catalana, aunque no se nos oculte que en los pueblos envenenados sistemáticamente durante más de tres decenios por la pasión o prejuicios seculares, son difíciles las actitudes ecuánimes y serenas.

No soy adversario, en principio, de la concesión de privilegios regionales, pero a condición de que no rocen en lo más mínimo el sagrado principio de la Unidad Nacional. Sean autónomas las regiones, mas sin comprometer la Hacienda del Estado. Sufráguese el costo de los servicios cedidos, sin menoscabo de un excedente razonable para los inexcusables gastos de soberanía.

La sinceridad me obliga a confesar que este movimiento centrífugo es peligroso, más que en sí mismo, en relación con la especial psicología de los pueblos hispanos. Preciso es recordar –así lo proclama toda nuestra Historia– que somos incoherentes, indisciplinados, apasionadamente localistas, amén de tornadizos e imprevisores. El todo o nada es nuestra divisa. Nos falta el culto de la Patria Grande. Si España estuviera poblada de franceses e italianos, alemanes o británicos, mis alarmas por el futuro de España se disiparían. Porque estos pueblos sensatos saben sacrificar sus pequeñas querellas de campanario en aras de la concordia y del provecho común.

Santiago Ramón y Cajal. El Mundo a los Ochenta Años. Parte II». Madrid 1934.

Sin comentarios a éstas palabras de uno de los españoles más grandes de los siglos XIX y XX.

ESTE ESCRITO DE SANTIAGO RAMON Y CAJAL DE 1934, DE CLAMOROSA ACTUALIDAD. HOY SERIA TRATADO DE FASCISTA

Agenda del dia http://dlvr.it/2MSps5

La crisis incrementa el número de 'ninis' un 34%: ya son 1 de cada 5 jóvenes http://www.eleconomista.es/economia/noticias/4340615/10/12/La-crisis-incrementa-el-numero-de-ninis-en-Espana-un-34-ya-son-1-de-cada-5-jovenes.html …

Marc Faber: La economía occidental sufrirá un "desastre colosal" en cinco o 10 años http://www.eleconomista.es/economia/noticias/4342556/10/12/Marc-Faber-La-economia-occidental-sufrira-un-desastre-colosal-en-cinco-o-10-anos.html …

La propietaria de Scalextric entra en concurso de acreedores http://t.co/dT5LZXQl

Con la última revisión de Eurostat, el déficit público en 2011 queda en el 9,44% del PIB. El camino recorrido hasta aquí es tortuoso pero siempre cuesta abajo. El Gobierno socialista aseguraba que el objetivo inicial pactado con Bruselas para 2011 (un desfase del 6%) era alcanzable. A finales de diciembre, el nuevo Ejecutivo de Rajoy (PP) acusó a los socialistas de engaño —aunque el desvío se debió a las comunidades— y elevó el saldo negativo al 8%. En marzo, el déficit se estiró al 8,5% por las facturas que varias comunidades sacaron del cajón para acogerse al fondo de proveedores. Y, por la misma razón, llegó al 8,9% a finales de mayo. Un cambio en la valoración del PIB y, sobre todo, las ayudas a la banca explican el sprint final al 9,44%.

Solo Irlanda (13,4%) y Grecia (9,4%) presentan números rojos más abultados o similares en sus saldos presupuestarios de 2011 dentro de la UE

8.uuu

Nos gobiernan mentirosos, estafadores, ladrones, vende-madres, pelotas, sinverguenzas, y en la oposición exactamente igual. Desde el ayuntamiento del pueblo más pequeño, pasando por diputaciones, CCAA y gobierno central, junto con gran parte de poder judicial, engañan, mienten, prevarican, estafan, roban, regalan y les regalan dando exactamente igual la mentira política que defiendan. Su principal objetivo es su propio bienestar y el de lo suyos.

La desgracia es que esas ideologías políticas todavía tiene engañados a gran parte de la ciudadanía de este pais. MENTIRAS y MAS MENTIRAS.

Moody's recorta la calificación crediticia de cinco comunidades autónomas http://t.co/WYJSPpyi