Euríbor hoy: 2.451%

Media marzo: 2.431% (0.024)

Variación anual marzo: -1.287

Actualizado el 14 de marzo de 2025

Media marzo: 2.431% (0.024)

Variación anual marzo: -1.287

Actualizado el 14 de marzo de 2025

Cumplen el pago de los intereses prometidos durante los primeros meses con el dinero que reciben de los nuevos clientes que atraen con la promesa de elevadas tasas de retorno. Pero en el cuarto o quinto mes el dinero recibido de los nuevos clientes es inferior al dinero que han prometido a los primeros clientes y los emprendedores se van a Brasil, a la cárcel o a ambos sitios.

Tanto el esquema Ponzi como el timo piramidal prometen rendimientos extraordinarios a sus inversores, tan extraordinarios que deberían hacer sospechar pero esta sospecha de diluye a medida que los rendimientos son pagados rigurosamente y es aquí donde coinciden ambos sistemas, que funcionan mientra las salidas de efectivo se vean compensados por las entradas. Mientras crezca el número de “inversores”.

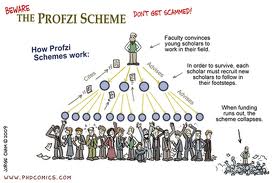

La diferencia básica se presenta en el tipo de productos que ofrecen a sus clientes estafadores y la estructura de las dos maniobras. Los esquemas de Ponzi se basan en servicios de gestión de inversiones fraudulentas – básicamente los inversores aportan dinero al “administrador de cartera” que les promete un alto rendimiento, y luego, cuando los inversores quieren recuperar su dinero lo reciben vía los fondos aportados por los inversores entrantes posteriores. El problema es que el rendimiento no existe ya que no ha actividades de inversión reales y si las hay no son tan rentables como dicen. Como ejemplos conocidos y recientes tenemos a Afinsa y Madoff.

Un esquema de pirámide se basa en que para que ése se sostenga, cada participante debe reclutar a nuevos participantes. A veces habrá un incentivo que se presenta como una oportunidad de inversión, tales como el derecho a vender un producto en particular (como el reciente caso de Herbalife). El destinatario tiene que compartir las ganancias con los que están en los niveles superiores de la estructura piramidal. El problema de estas estructuras es que muchas veces no se sustentan en la venta del producto si no en la captación de los nuevos inversores, algo que tiene un límite.

Respecto a los correos encadenados, son una forma concreta de acuerdo piramidal; el procedimiento consiste en que las personas reciben una carta pidiéndoles que envíen 1€ (o 10€ o 100€) al nombre que aparece en la parte superior de la pirámide y que envíen el mismo correo a cinco amigos o conocidos en un plazo de cinco días; la promesa es recibir 64€ en el plazo de treinta días por cada 1€ invertido. Ésto, que para vosotros puede ser un timo bastante obvio, sigue funcionando a día de hoy, sobretodo cuando no te tienes ni que gastar sellos, como ocurría antes.

La burbuja implica la compra de un activo, no por la tasa de retorno de la inversión, sino como anticipo por la venta del activo o título a otra persona a un precio aún superior; el término «el más tonto» se ha utilizado para sugerir que el último comprador siempre cuenta con encontrar a alguien a quien podrá vender la acción, el apartamento o los cromos de béisbol.

Los correos encadenados y las estructuras piramidales rara vez tienen consecuencias macroeconómicas, suelen afectar a segmentos aislados de la economía e implican la redistribución de ingresos de los últimos en llegar a los que llegaron primero. Las burbujas de precios de activos se han asociado con frecuencia a la euforia económica y al aumento tanto de las empresas como del gasto de los hogares porque el futuro parece mucho más prometedor, al menos hasta que la burbuja estalla.

Os dejo un vídeo (en inglés) que explica muy bien la diferencia entre un timo Ponzi y uno piramidal.

Después de varias semanas de descensos continuados, el Euríbor registró el pasado jueves 13 de…

El precio medio del día 16 de marzo de 2025 es de 0.105 €/kWh, lo…

El precio medio del día 15 de marzo de 2025 es de 0.091 €/kWh, lo…

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 15 de marzo de 2025 es de 0.091 €/kWh, lo…

Euribor hoy, 13 de marzo de 2025. El Euribor a 12 meses es el índice…

Ver comentarios

Los impuestos encarecen un 48% la gasolina, un 86% el tabaco y un 57% la electricidad http://wp.me/pUjso-1lA

Leopoldo Abadía (Zaragoza, 1933) es un profesor y escritor español conocido por su análisis de la crisis económica actual

Leopoldo Abadía (autor de " La crisis Ninja ") dice en su artículo:

Me escribe un amigo diciendo que está muy preocupado por el futuro de sus nietos.

Que no sabe qué hacer: si dejarles herencia para que estudien o gastarse el dinero con su mujer y que "Dios les coja confesados".

Lo de que Dios les coja confesados es un buen deseo, pero me parece que no tiene que ver con su preocupación.

En muchas de mis conferencias, se levantaba una señora (esto es pregunta de señoras) y decía esa frase que me a mí me hace tanta gracia: "qué mundo les vamos a dejar a nuestros hijos?"

Ahora, como me ven mayor y ven que mis hijos ya están crecidos y que se manejan bien por el mundo, me suelen decir "qué mundo les vamos a dejar a nuestros nietos?"

Yo suelo tener una contestación, de la que cada vez estoy más convencido:

"y a mí, qué me importa?!"

Quizá suena un poco mal, pero es que, realmente, me importa muy poco.

Yo era hijo único. Ahora, cuando me reuno con los otros 64 miembros de mi familia directa, pienso lo que dirían mis padres, si me vieran, porque de 1 a 65 hay mucha gente. Por lo menos, 64.

Mis padres fueron un modelo para mí. Se preocuparon mucho por mis cosas, me animaron a estudiar fuera de casa (cosa fundamental, de la que hablaré otro día, que te ayuda a quitarte la boina y a descubrir que hay otros mundos fuera de tu pueblo, de tu calle y de tu piso), se volcaron para que fuera feliz. Y me exigieron mucho.

Pero qué mundo me dejaron? Pues mirad, me dejaron:

1. La guerra civil española

2. La segunda guerra mundial

3. Las dos bombas atómicas

4. Corea

5. Vietnam

6. Los Balcanes

7. Afganistán

8. Irak

9. Internet

10. La globalización

Y no sigo, porque ésta es la lista que me ha salido de un tirón, sin pensar. Si pienso un poco, escribo un libro.

Vosotros creéis que mis padres pensaban en el mundo que me iban a dejar? Si no se lo podían imaginar!

Lo que sí hicieron fue algo que nunca les agradeceré bastante: intentar darme una muy buena formación. Si no la adquirí, fue culpa mía.

Eso es lo que yo quiero dejar a mis hijos, porque si me pongo a pensar en lo que va a pasar en el futuro, me entrará la depre y además, no servirá para nada, porque no les ayudaré en lo más mínimo.

A mí me gustaría que mis hijos y los hijos de ese señor que me ha escrito y los tuyos y los de los demás, fuesen gente responsable, sana, de mirada limpia, honrados, no murmuradores, sinceros, leales. Lo que por ahí se llama "buena gente".

Porque si son buena gente harán un mundo bueno.

Por tanto, menos preocuparse por los hijos y más darles una buena formación:

que sepan distinguir el bien del mal,

que no digan que todo vale,

que piensen en los demás,

que sean generosos. . . .

En estos puntos suspensivos podéis poner todas las cosas buenas que se os ocurran.

Al acabar una conferencia la semana pasada, se me acercó una señora joven con dos hijos pequeños. Como también aquel día me habían preguntado lo del mundo que les vamos a dejar a nuestros hijos, ella me dijo que le preocupaba mucho qué hijos íbamos a dejar a este mundo.

A la señora joven le sobraba sabiduría, y me hizo pensar. Y volví a darme cuenta de la importancia de los padres. Porque es fácil eso de pensar en el mundo, en el futuro, en lo mal que está todo, pero mientras los padres no se den cuenta de que los hijos son cosa suya y de que si salen bien, la responsabilidad es un 97% suya y si salen mal, también, no arreglaremos las cosas.

Y el Gobierno y las Autonomías se agotarán haciendo Planes de Educación, quitando la asignatura de Filosofía y volviéndola a poner, añadiendo la asignatura de Historia de mi pueblo (por aquello de pensar en grande) o quitándola, diciendo que hay que saber inglés y todas estas cosas.

Pero lo fundamental es lo otro: los padres. Ya sé que todos tienen mucho trabajo,

que las cosas ya no son como antes,

que el padre y la madre llegan cansados a casa,

que mientras llegan, los hijos ven la tele basura, que lo de la libertad es lo que se lleva,

que la autoridad de los padres es cosa del siglo pasado.

Lo sé todo. TODO. Pero no vaya a ser que como lo sabemos todo, no hagamos NADA.

Leopoldo Abadía

P. D .

1. No he hablado de los nietos, porque para eso tienen a sus padres.

2. Yo, con mis nietos, a merendar y a decir tonterías y a reírnos, y a contarles las notas que sacaba su padre cuando era pequeño.

3. Y así, además de divertirme, quizá también ayudo a formarles.

Los partidos gastaron 65 millones en las generales, 26 de ellos en propaganda http://mun.do/ZwXHAY

El FROB desembolsa 1.261 millones de euros en BMN, Liberbank y Caja3 http://t.co/1B3BeGIFHY

"En el fondo, fondo, fondo, el mensaje de la economía del bien común (EBC) es de una lógica aplastante: un acto económico ha de estructurarse de tal modo que beneficie a la mayor cantidad de población posible, dineraria y conceptualmente; con una proyección de futuro y, desde una perspectiva micro y macroeconómica. ¿Alguien puede estar en contra de algo así?". Con esta pregunta comienza el economista Santiago Niño Becerra uno de sus últimos artículos.

A lo que sigue otra acompañada de una afirmación: ¿no resulta extraño que algo tan puro y evidente sea ahora cuando haya saltado a la palestra y no haya sido el leitmotiv de nuestro proceder económico y social desde siempre?

Tras repasar sus diferentes vertientes, Niño Becerra llega a una conclusión: "la EBC es parte de la justificación filosófica de hacia dónde nos dirigimos. Un escenario orientado mucho hacia la supervivencia, con carencias inimaginables hace cinco años, con licencias impensables hace cuatro (al menos en ciertas zonas) y con expectativas muy limitadas".

Hasta ahora, explica Becerra, lo necesario era "ser más, ir a más, llegar más lejos" utilizando todos los medios al alcance. Pero con la EBC eso no sucede. Se llegará hasta donde se pueda llegar en base a las circunstancias, en función de los demás, y tomando criterios de ámbito general, no particular, puntualiza el economista.

Además de sus vertientes social, ecológica, colectiva, empática, etc, la economía del bien común tiene otra de la que se habla poco, casi ni se menciona: "su abandono de la idea de que el individuo es importanteper se y la adopción de que el valor del individuo se halla en función de su interrelación con otros; justo lo opuesto de lo que hasta ahora se nos ha estado diciendo".

Con la EBC cambia el mensaje: has de tener lo conveniente, lo que te puedas permitir, pero siempre que no afecte negativamente al conjunto.

Conformismo, la base

"Pienso que la EBC lleva en sus cromosomas un principio muy claro del que no se dice nada porque es feo, sobre todo lo es en base a lo que hasta ahora y como hasta ahora se ha vivido: el conformismo". Se ha de actuar, consumir, invertir, comerciar... para que lo que cada uno haga sea positivo para el conjunto porque va a ser absolutamente imposible que se haga de otra manera. Un conformismo "que no es ni bueno ni malo, es lo que ahora debe ser".

¿El motivo? Los recursos son escasos, y no se van a tener medios más que para hacer aquello que sea imprescindible. "¿Suena a imposición?" Qué va, señala Becerra. "Se trata tan sólo de reajustes".

"O sea, que, pienso, vamos a oír mucho sobre la economía del bien común. Puede que no con ese nombre, aunque su trasfondo será el mismo: deja de soñar, de pensar y de pedir aquello porque no será; ahora has de tener claro que solo eres importante en base a, y por, los demás. O sea que confórmate porque aquello que viviste ya es imposible".

La NASA anuncia que pudo haber vida en Marte http://t.co/yTXa3DVlYu

Te falta un timo, es uno de los mas importantes, y lo sufrimos constantemente:

- El timo del apalancamiento

El timo consiste en que una entidad, acepta guardar tu dinero, pero una vez lo tiene, lo multiplicara en forma de dinero "secundario". Si tu ingresas 5€, esa entidad dispondra de 95€ virtuales para operar. Evidentemente, la gracia consiste en que como es peligroso ir con dinero por la calle, se espera que la gente no retirara su efectivo, y no se descubrira el pastel.

El incentivo ofrecido es doble: por un lado se le ofrecen unos intereses (lo suficientemente bajos como para no hacer peligrar la estructura), y por el otro se le ofrece la seguridad de su dinero (puesto que realmente no existe, no se puede robar).

El problema de este esquema radica en dos puntos: el depositante se convierte en cautivo de la entidad, y el depositante no puede competir contra su propio dinero (o su dinero es usado en su contra). El primer punto es bien conocido: una vez se hacen depositos generalizados y usando el apalancamiento se hace circular nuevo dinero, si una cantidad significativa de individuos deciden retirar su dinero de la entidad, esta quiebra, y todos los depositantes de esa entidad pierden su dinero. La supuesta seguridad es solo un espejismo y el timador cuenta con que el depositante es conocedor para mantenerlo cautivo. El segundo caso es mas complejo, si depositas 5€ la entidad pasa a disponer de 95€. Con esos 95€ la entidad comprar las tierras donde vives, el agua que bebes, la electricidad que consumes, la gasolina del coche, y cualquiera de los otros servicios basicos. Dado el factor multiplicativo no hay manera de que puedas competir contra ese capital, ni individualmente, ni colectivamente. Con lo cual, bajo la ilusion que tienes el dinero seguro, y que incluso recibes intereses por el, todo el trabajo y esfuerzo que haces acaba en un solo sentido: manteniendo la entidad en la que depositaste los 5€.

Y realmente, dada la magnitut de este timo, y lo generalizado que esta, no entiendo que la gente no lo comente, y ni tan solo se tenga en cuenta.

tal cual, la banca es el único timo legal, prácticamente es un ponzi, por eso les preocupa tanto que existan otros timos similares, no les vayan a hacer la competencia

# 7, David

No es broma.

Nace 'Caja de Ahorros Mi Colchón': el primer colchón con caja fuerte incorporada.

http://www.elmundo.es/elmundo/2013/03/12/comunicacion/1363120360.html

Sobre la encuesta de ayer sobre las prejubilaciones, mi opinión, más allá de prohibirlas o no, ya que es un tema muy debatible, lo importante es que al menos nos pongan a jugar a todos con las mismas cartas…

Resulta que un señor que se pasa todo el día sentado delante de un ordenador se puede prejubilar a los 55 tacos full equipe porque pertenece al banco de turno, a la compañía de telecomunicaciones de turno, a la aerolínea de turno, etc , estas prejubilaciones son a costa, entre otros , del peón de la construcción de la empresa Chapucillas SL, que está rezando para que no lo echen y al que se le insta a cargar con sacos de cemento de 25Kg hasta los 67 años para ver si al cabo de este tiempo ha rendido lo suficiente para cobrar, en %, lo que el prejubiliado lleva cobrando desde 12 años atrás al 100%.

Y esto es lo que me jodx del asunto. La disparidad de criterios. Un ejemplo parecido es el de las bajas y sobre todo eso de “me dieron por inútil total = prejubilación” que tan alegremente se daban en este país. Conozco una familia Padre, madre, uno de los hijos que trabajaban en la SS y ninguno está trabajando, todos con incapacidades definitivas por problemas como dolor de espalda, el padre, que no le impide tener su jardín como un vergel, y presume de ello, la madre con una cardiopatía, no se cuan grave es, y el hijo, exATS, con otra cardiopatía que no lo impide correr todas las mañanas 5-10Km. Añado un primo del exATS policía local que haciendo parapente se da una leche que casi se mata pero que a día de hoy sigue haciendo parapente y ha montado, en negro, un tema de masajes, en el que le ayuda el exATS. Yo me pregunto como, por otro lado, veo todas los días coger el tranvía a un señor en silla de ruedas que solo puede moverse de cintura para arriba y va a currar a la ONCE, y como un compañero de trabajo, administrativo, hace unos años le dan de baja un mes por un esguince de tobillo, que después estuvo en rehabilitación, otro mes, y curiosamente tenía que ir a las 10:00. Y a día de hoy, a una compañera de mi madre, le obligan a ir a currar tratándose de cáncer con quimioterapia.

Inditex gana el 22 % más en 2012 con un aumento de las ventas del 16 %