La sentencia del Tribunal Supremo considerando abusiva y nula la cláusula suelo (si no se cumplen determinados requisitos de transparencia) en las hipotecas que se estilaba que comercializasen las entidades españolas ha abierto una guerra nueva entre clientes y entidades.

Los primeros quieren que se le anule esta cláusula y que se le abone la diferencia entre lo que se le ha cobrado y lo que se debería de haber cobrado desde la fecha en que la sentencia del Supremo se hizo efectiva. Las segundas saben que la anulación de las cláusulas suelo supone un agujero muy grande en su cuenta de resultados y más si se ven forzadas a devolver lo cobrado de más desde la efectividad de la sentencia antes indicada.

En ese sentido los clientes deben de tener presente que deberán demostrar que la entidad en su momento no explicó de forma adecuada lo que era y significaba la cláusula suelo. Para ello es bueno empezar por leer de nuevo la oferta vinculante que la entidad financiera nos pasó en el momento que nos dio la hipoteca y que firmamos. Falta de claridad en los puntos indicados, desproporcionalidad entre el suelo y el techo que fijaron en la misma o incluso defectos de forma, son puntos que deberán de ser empleados para conseguir que la entidad anule la cláusula.

Saber redactar el escrito con el que queremos argumentar y solicitar la nulidad de la cláusula es la otra parte importante de la reclamación que queramos hacer. La falta de transparencia deberá de estar basada en algún punto concreto que se pueda poner en tela de juicio ya que la falta de reciprocidad se da por supuesta, además que los límites sí que los notarios los leían al leer las condiciones de la hipoteca en el momento de la firma. Es por tanto la argumentación de la falta de transparencia el punto fuerte a trabajar en nuestra reclamación.

Puede darse el caso de que algún hipotecado ni tan siquiera haya firmado la oferta vinculante, motivo suficiente para que nuestra reclamación prospere ya que es un incumplimiento por parte de la entidad (según el importe del préstamo inicial).

Lo cierto es que muchas hipotecas con nombres diversos eran proclives a confusiones y a contratar lo que realmente uno no quería. De eso sí que han tomado nota algunas entidades que ahora busca simplicidad en sus hipotecas y dejar claro lo que comercializan como es, por ejemplo, el caso de Bankinter con su Hipoteca Sin Más, entre otras. Además ahora es obligatoria una expresión manuscrita en la propia escritura de préstamo hipotecario; el cliente debe hacer constar de forma expresa y de su puño y letra que tiene conocimiento de que en su préstamo hay una cláusula limitativa a la bajada del tipo de interés. En otras palabras, el legislador no se fía del proceso de contratación hipotecario, ni de las oficinas de banco ni de la información que proporciona el notario a la hora de firmar.

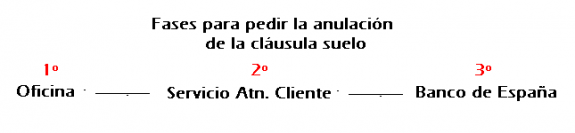

Una vez que ya tenemos preparado nuestro escrito para argumentar la nulidad ¿a dónde vamos con él? Pues lo veamos:

Lo primero es ir a nuestra oficina, aunque os aseguramos que es tiempo perdido. Las oficinas han perdido completamente sus atribuciones con la crisis y mucho más el tema de dar como nula una cláusula suelo en una hipoteca.

Aun así debemos de ir primero y que no nos hagan caso para pasar al segundo paso, reclamar al Servicio de atención al cliente de nuestra entidad (SAC). Dependerá de nuestra argumentación el que nos den contestación positiva o negativa a la nulidad y a la devolución de lo cobrado de forma indebida. Con suerte, si argumentamos algo muy claro, la respuesta será positiva, pero si es el caso contrario aún nos queda la última opción de mandar nuestra reclamación al Banco de España (decimos última sin coste).

Tras estas tres fases nos queda otra que es la vía judicial. Lo triste es que en este país además de ser cara la justicia, es lentísima, con lo cual casi mejor no tener que llegar a este extremo. Además esta vía es la única forma de conseguir que nos devuelvan los intereses cobrados de más, como obliga el Código Civil en el caso de cláusulas nulas en los contratos (diga lo que diga el Tribunal Supremo).

Lo que está claro es que por las buenas es algo que no nos lo van a conceder en cualquiera de las fases que os hemos indicado. Con lo cual ya podéis llevar la reclamación bien argumentada porque seguro que la cosa no será sencilla.

José Luis del Campo Villares, experto de iAhorro.

108 comentarios

Cuando ya iba al colegio los profesores decian aquello de “la letra con sangre entra”. Afortunadamente los tiempos han cambiado, pero me parece que algunos banqueros se merecen todavia un par de raciones.

El número de concursos en España crece un 30% entre enero y septiembre, según PwC http://www.gurusblog.com/archives/numero-concursos-acreedores-2013/07/10/2013/ …

Flash España: ”Cuentas no financieras de los sectores institucionales en 2T13: nuevo incremento de la capacidad de financiación”

La capacidad de financiación de la economía española con el resto del mundo volvió a crecer en el 2T13 hasta situarse en el 1,4% del PIB en acumulado anual

Flash España: ”Registros laborales positivos en septiembre cierran el mejor trimestre en tres años”

El mercado de trabajo volvió a mostrar signos de mejora en septiembre. El menor deterioro de la afiliación a la Seguridad Social y el descenso del paro cerraron un trimestre positivo

Recuperación de la actividad y estabilización del

mercado laboral: buena combinación para recobrar la

confianza del exterior

Los indicadores de actividad son compatibles con

una expansión muy moderada del PIB en 3T 2013. El

PMI de manufacturas se mantuvo en septiembre en

niveles compatibles con el crecimiento de la actividad.

De confirmarse, la economía española anotaría la

primera tasa de crecimiento tras nueve trimestres de

contracción. Aun así, la caída del índice PMI de

servicios (49,0 vs 50,4 en agosto) recuerda que la salida

de la recesión será muy gradual.

El cambio de tendencia del mercado laboral, cada

vez más tangible. Aunque el fin de la campaña turística

suele hacer mella en el empleo de septiembre, este año

ha sorprendido positivamente. El número de afiliados a

la Seg. Soc. se redujo en 22.242 personas, la menor

caída desde 2007. El aumento del paro registrado

también fue menor que en años anteriores (+25.575).

El ahorro de los hogares repunta ligeramente en 2T

hasta el 10,9%, a causa de una mayor caída del

consumo (-1,4% interanual vs -1,1% en 1T) y una menor

contracción de la renta bruta disponible (-0,8%

interanual vs -1,6% en 1T). El INE ha efectuado una

importante revisión de la serie histórica debido sobre

todo a una revisión a la baja del consumo. La tasa de

ahorro se sitúa ahora alrededor del promedio histórico.

La financiación internacional vuelve a confiar en

España. El apoyo del BCE y los avances institucionales

hacia una eurozona más integrada han ayudado a que

la inversión extranjera en deuda pública española se

recuperara en los últimos meses. En términos netos, la

inversión extranjera en cartera neta alcanzaba, durante

los doce meses previos a julio, los 37.667 millones.

Recientemente, la inversión extranjera directa neta

también ha mejorado. Entre junio y julio entraron 4.434

millones de euros netos (5.465 más que en 2012).

Unión Europea

El consumo de la eurozona empieza a ganar tracción

Los indicadores de demanda sugieren optimismo.

En agosto, las ventas minoristas redujeron su ritmo de

contracción y la tasa de paro se mantuvo estable en el

12,0% tras bajar una décima en el mes de julio.

La inflación en la eurozona se mantiene contenida y

se sitúa en el 1,1% en septiembre (1,3% en agosto). Esta

reducción se debe a la caída de los precios energéticos y

al menor dinamismo del precio de los alimentos. No

obstante, esperamos que las reformas impositivas en

Francia e Italia y la mejora gradual del consumo eleven

ligeramente la inflación a finales de año.

Agenda del dia http://dlvr.it/45mh5v

¡Cómo están las cabezas!…y aún así, el mercado no parece preocupado http://dlvr.it/45hkzp

El día que firmé mi hipoteca el notario con el que me hizo firmar el banco no me leyó toda la hipoteca. Se resumió a citar por encima las partes más importantes de la hipoteca (que era lo hablado con el banco).

Mi hipoteca no tenía clausulas suelo, pero la cuestión es que de haberlas tenido, seguro que el banco hubiera puesto la excusa de que ya me las leyó el notario. Hablando con otros vecinos, estos me confirmaron que les pasó lo mismo.

La verdad es que nos sentimos indefensos, ya que te sientes incapaz de protestar en el momento, tienes dudas sobre si el notario está actuando correctamente (luego ya te enteras de que no) y al final aceptas todo para que te den la hipoteca.

Y a lo que iba… en mi opinión, si un notario que cobra un pastón solo por dar fe de algo, no es capaz de cumplir bien con su trabajo, ¿qué no han estado haciendo en toda la cadena desde el que vende a pie de oficina, pasando por el que diseña la estrategia desde arriba?

Se debería haber anulado todas las clausulas por igual y evitar pasar por el calvario de reclamaciones y la vía judicial a todo el mundo, que ahora mismo los juzgados ya están bastante saturados con otras cosas…

Ángel Laborda, director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS): el descenso actual del paro no es consecuencia aún de la creación de empleo. Otro error muy común es equiparar los descensos del paro con aumentos del empleo, o viceversa. El paro es la diferencia entre la población activa y la población ocupada, y sus variaciones provienen, por tanto, de estas dos variables, no sólo de una. En estos momentos el descenso del paro obedece a la disminución de la población activa. Hay menos personas que se ofrecen para trabajar, fundamentalmente porque muchas emigran. El aumento del empleo aún tardaremos unos trimestres en verlo, si es que las cosas van como se prevén. De momento, lo que nos dicen los datos de la afiliación a la Seguridad Social es que el ritmo de destrucción de empleo se frena [gráfico superior derecho]. Tomando las cifras medias del tercer trimestre, la serie de afiliados sin cuidadores no profesionales da un descenso anualizado del 1% respecto al segundo trimestre, unas ocho décimas menos de lo que descendió ese trimestre respecto al primero. Dado que este es un buen indicador del comportamiento del empleo del conjunto de la economía, y teniendo en cuenta que la productividad por trabajador viene aumentando últimamente entre el 1,5% y el 2% anual, este descenso de los afiliados sería compatible con un ligero aumento del PIB en el tercer trimestre, que podríamos concretar provisionalmente en una décima porcentual (0,4% en tasa anualizada). Es poco, pero por algo se empieza.

PUERTO RICO – Ahora también ?? http://dlvr.it/45b2dp

El nuevo superregulador pagará 2,4 M en indemnizaciones a ex consejeros de CMT, CNC y CNE http://www.sueldospublicos.com/texto-diario/mostrar/161773/la-cnmc-echa-a-andar-con-500-empleados-con-un-sueldo-medio-de-49200-euros …

Ya cansa, y bastante, oír un día sí y otro también que lo peor ya ha pasado, que empezamos a recuperarnos, que los presupuestos nuevos son los de la recuperación, que pronto sorprenderemos al mundo, etc, etc y más etc.

Vaya por delante que no soy ni de derechas ni de izquierdas, hace años que la política dejó de seducirme, no creo en nada ni en nadie, lo siento, es así. Esta libertad política me permite opinar libremente y con imparcialidad, porque aunque ahora critique al actual Gobierno, con el anterior lo hice igualmente.

Se nos pide, es más, se nos exige, seguir abrochándonos el cinturón, hacer un esfuerzo más, tener menos prestaciones sociales, mayor presión fiscal, pero resulta curioso que las partidas presupuestaria para los asesores y altos cargos, así como para los coches oficiales, se incrementan. Es más, la asignación para los partidos políticos se incrementa en un 28%, pero claro, para algo como la salud que no es importante se reduce la asignación un 35% (para dependencia un 46,7%).

¿No les parece que es cuanto menos irónico y sarcástico que a estos presupuestos se les denomine los de la recuperación? El Estado del Bienestar va reduciéndose en la sociedad, en las personas, para aumentar en la clase política. Siempre salen perjudicados los mismos, los ciudadanos (que no tienen culpa de esta crisis), pero nunca los dirigentes políticos (en este país no dimite absolutamente nadie) ni los bancos (que pese a cometer gravísimos errores, reciben todas las ayudas necesarias, que pese a recibir dinero del BCE para abrir el crédito a pymes y a familias se lo quedan para otros fines como el carry trade).

Se nos dice que las pensiones van a subir siempre, cada año, como mínimo un 0,25%. Claro, pero el truco está en que ya no están ligadas las actualizaciones de las pensiones con el devenir del IPC. Por tanto, prácticamente todos los años el coste de la vida se incrementará cada año más que las pensiones. ¿Resultado? Subida de las pensiones por debajo del aumento del coste de la vida, de manera que el poder adquisitivo quedará mermado, lo que se traduce en pérdidas latentes.

Y no olvidemos que en 2014 los ingresos de la Seguridad Social serán inferiores a los ingresos, por lo que habrá que meter la mano en el fondo de reserva.

Se nos dice que el paro está tocando suelo, que en el 2014 se comenzará a crear empleo. Miren, no solo no es cierto sino que en el 2014 y en el 2015 el desempleo va a seguir subiendo, se llegará al 27%, se superarán los 6 millones de parados. Antes del 2016 no comenzará el tema a resolverse, pero bien pasado el año, más cerca del 2017 incluso.

Se nos dice que no habrá un incremento de la presión fiscal. Pues para empezar el IVA que grava algunas cosas al 10% hoy en día pasará a subir al 21%, los impuestos especiales también subirán, incluso el IBI mediante la artimaña que se lleva comentando desde hace tiempo en algunos medios de comunicación: se sube la base, de manera que manteniendo los porcentajes, al aplicarse sobre una base mayor da como resultado un impuesto más caro a pagar por los propietarios de viviendas.

Señores, que entiendo que en tiempos de crisis económica importante hay que tomar muchas medidas duras e irremediables. Yo no critico eso al Gobierno. Lo que le critico son dos cosas muy sencillas:

– Que mientan. Si las cosas se explican antes de hacerse, si se le explica a la sociedad cómo está la situación y lo que hay que hacer aunque sea muy duro y no guste, seguro que se acabará por entender, no habrá sorpresas desagradables y finalmente agradecerán la sinceridad.

– Que pidan esfuerzo y sacrificio cuando son los políticos los que menos lo hacen. Un dato como anécdota: ¿sabían que el señor Artur Mas cobra más que el propio Presidente del Gobierno?

Ismael de la Cruz

m.europapress.es/nacional/noticia-oposicion-santa-maria-cayon-cantabria-denuncia-concejal-gastado-18000-euros-cromos-futbol-20131007122556.html …

# 8

La figura del notario tal como existe no tiene ningún sentido salvo el de provisionar una serie de puestos con remuneración privilegiada para la castuza. Es un trabajo que se podría hacer perfectamente desde la Administración y se ahorraría un pastón que hasta ahora va a sus bolsillos. Exactamente lo mismo con los registradores de la propiedad. Son reminiscencias del derecho medieval, pero claro de esto no les interesa hablar a los castuzos.

Evolución del rprecio de la vivienda en el mundo http://dlvr.it/45ZW1y

aeropuertos de Europa por número de viajeros en agosto http://dlvr.it/45qtCt

En España se ha estado produciendo en el último año y medio un agresivo proceso de devaluación interna, en parte forzado y acelerado por la reforma laboral. La cara de la moneda ha sido el aumento de las exportaciones y la obtención de superávit por cuenta corriente. La cruz ha sido que la reducción de sueldos y consumo, que siempre está asociado a un proceso de este tipo, se ha notado en la recaudación fiscal. Hasta el momento, esto no era tan evidente por el efecto recaudatorio de las espectaculares subidas de impuestos aprobadas por el Gobierno del PP, las mayores de la democracia. Sin embargo, este efecto recaudatorio se está agotando, como ha reconocido el propio Gobierno en la presentación de los Presupuestos de 2014.

Según el Gobierno se van a recaudar 2.300 millones de euros menos de lo previsto en 2013, con una caída de todos los tributos en 4.400 millones, compensada en parte con un incremento en el impuesto de sociedades de 2.100 millones. Aunque esta rectificación aporta algo de realismo, me parece que la recaudación será también inferior a la nueva previsión. En cualquier caso, si los ministros Montoro y Guindos habían señalado, ante las desviaciones en el déficit, que la mayor recaudación era lo que iba a permitir cumplir el objetivo, todo esto lo complica mucho.

En el impuesto más recaudatorio, el IRPF, más del 85% de la recaudación procede de los rendimientos del trabajo. En consecuencia, la reducción de salarios, ligada a la reforma laboral, y el incremento del desempleo, ha hecho que la renta declarada de los hogares haya caído un 3,5% en el primer semestre de este año; después de que lo hubiese hecho un 3,9% en 2012. El año pasado se recaudó más por la enorme subida de tipos, pero, con este panorama no se podía esperar un incremento de recaudación por IRPF en 2013. Se pretendía recaudar cada vez más sobre bases menores y eso se agota.

Algo similar ha ocurrido con el IVA. La subida de tipos que entró en vigor en septiembre del pasado año ha permitido incrementar la recaudación en los ocho primeros meses en 2.568 millones de euros. Este efecto se agota en septiembre, porque ya se empieza a comparar con los meses posteriores a la subida del IVA. Según el proyecto de Presupuestos de 2013, con la subida se pretendía recaudar un 13,2% más, hasta alcanzar 54.657 millones de euros, y está claro que no llegaremos. La subida de tipos fue muy elevada, y era previsible que hubiese una caída del consumo. Efectivamente, según el INE, el consumo interno disminuyó en el primer semestre un 3,1%.

Sin embargo, el consumo final sujeto a IVA cayó un 9,2%, no un 3%, en el mismo periodo. Esta espectacular caída de las bases del impuesto sobre lo que pretende gravar, sin haberse modificado la legislación, indica un claro incremento del fraude. Cuestiones como el derrumbamiento de la conciencia fiscal por cuestiones como la amnistía fiscal o los continuos escándalos con dinero público no son gratis en términos de recaudación. Los recortes en la lucha contra el fraude tampoco son rentables. Pensemos que estos 6 puntos de diferencia en un impuesto que recauda más de 50.000 millones son más de 3.000 millones: mucho dinero perdido en fraude adicional, en principio todos los años, y por un solo impuesto, el IVA.

Este estrechamiento de bases ha hecho que la recaudación se comporte peor de lo esperado en IRPF, IVA e Impuestos Especiales, pero ¿lo compensará el impuesto de sociedades? De momento, llevamos recaudados 1.889 millones de euros menos. Además, hay que devolver 2.786 millones de euros de los pagos fraccionados del año pasado. Según el último informe de la Agencia Tributaria, esto se traducirá en mayores devoluciones en los últimos meses del año. Parece muy complicado que la prevista subida fiscal del impuesto compense todo esto.

En resumen, no parecía posible cerrar un déficit tan elevado y persistente como el español sólo subiendo impuestos, y claro no se ha podido. Además, el cambio del modelo de crecimiento, inevitable por otra parte, también ha jugado a la contra. Hay que mejorar la lucha contra el fraude, pero sobre todo hay que reducir el gasto público, como mínimo, a niveles que podamos pagar. Todo lo demás, fracasará indefectiblemente, y «el fracaso no es una opción», o por lo menos, no debería serlo.

Francisco de la Torre Díaz es Economista e Inspector de Hacienda del Estado.

El marido de Cospedal suma un nuevo cargo de consejero en Iberdrola http://mun.do/1hwgndB

No puedo más que estar de acuerdo con este artículo de Juan Manuel de Prada, publicado recientemente. Desde luego, en las próximas elecciones europeas mi voto será abstenerme de votar. Me da igual qué vividor supuestamente me represente en este antro.

Se publica un estudio en el que se asegura que la confianza en las instituciones de la Unión Europea está declinando, muy especialmente en España, donde ya solo una cuarta parte de los encuestados afirman confiar en este engendro. Y, sin embargo, los pueblos europeos han perdido la capacidad para convertir su desconfianza en protesta. Se confirma así el diagnóstico de Hans Magnus Enzensberger, quien en su obra El gentil monstruo de Bruselas sostiene que la «expropiación política» que están padeciendo los europeos «no conduce a la sublevación, sino más bien a la indiferencia, al cinismo, al desprecio por la clase política y a la depresión colectiva». En el pecado llevamos la penitencia.

La intuición popular suele referirse a la Unión Europea como una ‘Europa de los mercaderes’, en donde un tiránico economicismo tecnocrático suplanta toda posibilidad de participación ciudadana. La intuición, aunque nacida de una suerte de democratismo idolátrico, participa de un fondo de verdad. Pues la ideología europeísta, reducida a su más descarnada esencia, se manifiesta principalmente de dos maneras: mediante la erosión paulatina de las soberanías nacionales y mediante la absoluta prioridad de la economía, que reduce la política a una mera administración residual. A nadie se le escapa que ninguno de los órganos principales de la Unión Europea está integrado por miembros electos. El Banco Central, el Consejo de Ministros y la Comisión Europea están compuestos por tecnócratas sin mandato político alguno que, sin embargo, ejercen un omnímodo poder supranacional. Todo el proyecto de la Unión Europea es, en realidad, un plan tecnocrático, apolítico y claramente antinacional que ha hecho realidad aquel desiderátum que formulara Joseph Goebbels en 1940: «Dentro de cincuenta años, la gente ya no pensará en términos de países […]. Tengo la firme convicción de que así como hoy sonreiríamos al evocar las querellas provincianas que dividían a los pueblos alemanes, las generaciones futuras se divertirán recordando las disputas políticas que hoy dividen a Europa».

En este engendro goebbelsiano que, en puridad, es la Unión Europea, tiene importancia medular la mencionada erosión de las soberanías nacionales. No debemos olvidar que el engendro nació bajo un impulso constructivista en el que, para generar un artificioso sentimiento de pertenencia a Europa (¿a qué Europa?), se aminoró el sentimiento patriótico de los países miembros. Posteriormente, se demostraría que el proceso de ‘integración’ europea no era sino un proyecto de laminación de los Estados. Así, por ejemplo, la Unión Europea ha evacuado un ‘paquete legislativo’, conocido en la jerga de la casta bruselense como Two-Pack, que permite a la Comisión Europea pronunciarse sobre los presupuestos generales de los Estados miembros antes de que estos sean aprobados por sus respectivos parlamentos. Y existe otro ‘paquete legislativo’, llamado en la jerga de esta gentucilla Six-Pack, que permite intervenciones directas de la Unión Europea en las políticas macroeconómicas de los Estados miembros. Para facilitar esta labor intervencionista que reduce a los Estados a la condición de felpudos o marionetas obedientes de los dictados bruselenses, se reformó por la vía rápida el artículo 135 de nuestra Constitución.

Me provocan una mezcla de lástima e hilaridad todos los esfuerzos de la propaganda oficial por combatir las tentaciones secesionistas que afloran en diversas regiones españolas (con Cataluña a la cabeza), afirmando que si tales regiones se independizasen no serían aceptadas en la Unión Europea. A esto los anglosajones lo llaman wishful thinking; y los españoles, más poéticamente, el cuento de la lechera. Si mañana Cataluña o cualquier otra región española envenenada de secesionismo decidiera independizarse y formar un Estado propio sería acogida a velocidad exprés en el seno maternal de la Unión Europea. ¿Cómo un engendro semejante, nacido para erosionar las soberanías nacionales y para aminorar el patriotismo de los pueblos europeos, va a desamparar a un producto (o subproducto) consecuente de su ideología? ¿Quién iba a vetar su ingreso? ¿Acaso el gobierno español de turno, concitando las iras de los demás miembros de la Unión Europea? Risum teneatis.

Desengañémonos. A la casta bruselense las tensiones separatistas que padecemos en España le parecen risibles ‘querellas provincianas’. Y, como Goebbels, creen que nuestros nietos se divertirán recordándolas.

Radical ayer la escoria humana de Jordi Sevilla cerró su twiter pq le pusieron una lista de exministro que “trabajan” en empresas castuzas llevándoselo crudo y estaba él en la lista. Ni siquiera a mi me gusta tener siempre razón.

—

Respecto a la noticia del equipo de baloncesto paraolímpico español: aaaahhhhh, ahí está todo, lo sinverguenzas que somos, incluso como funciona nuestra justicia, etc. soy español, es decir, estafador, tramposo, sinverguenza, miserable, ruín, ladron, garrapata, parásito, paleto, vago, analfabeto, escoria,…. — soy español, ¿qué quieres que te robe, mientras voy puesto hasta las cejas o hago las trampas más miserables que pueda? leed los comentarios de la noticia en el internec…. allí los realistas gritamos verguenza, verguenza, verguenza, los demás, aaaah los demás, en el mejor de los casos cobardes patrioteros que no quieren admitir la verdad, que no están a la altura de la verdad, pero eso sería pedirle mucho a un español,… 38 años he aguantado en medio de esta inmundicia y estercolero, si por lo menos hubiese caído en el desierto rodeado de escorpiones y serpienhtes venenosas, pero no, tuve que nacer español.

—-

Hoy a las 10:00 hrs PI, con toda probabilidad saldrá un dato malo, mientras la escoria de Montoro, un payaso y un mentiroso desalmado, sigue ad nauseum con la recuperación y demás cucarachas de ministros igual, por no hablar, del grandísimo sinverguenza, ladrón y miserable de presidente español, muy propio desde luego tenerlo de presidente.

El último fiasco de Ciudad de la Luz http://mun.do/1bLvwH7

El Castor y otros cinco depósitos fueron aprobados en abril de 2006 por el ministro Montilla http://www.lamoncloa.gob.es/consejodeministros/referencias/_2006/refc20060331.htm#Energía …

El Gobierno de Mariano Rajoy se ha fijado como prioridad acabar con el déficit de la tarifa eléctrica, pero no sabe cómo hacerlo. La decisión de acabar con el problema no es una cuestión menor. Tampoco lo hace por propia voluntad. Tanto la Comisión Europea como el Fondo Monetario Internacional vienen urgiéndole para que resuelva el problema desde hace años. En esta ocasión podría llegar la definitiva. Aunque no está claro que sea así a final del ejercicio. El propio secretario de Estado de Energía, Alberto Nadal, no las tiene todas consigo. En su comparecencia en la Comisión de Energía, Industria y Turismo ha vinculado la eventual generación de déficit de tarifa este año, frente al equilibrio inicialmente previsto, a los desfases relacionados con las condiciones meteorológicas y a una caída de la demanda eléctrica todavía mayor de la esperada.

http://blogs.elconfidencial.com/mercados/perlas-de-kike/2013-10-07/renta-basica-el-sueno-liberal_37898/

http://blogs.elconfidencial.com/espana/tribuna/2013-10-07/el-infinito-placer-de-tener-amigos_36234/

Asistimos en los últimos tiempos a un aquelarre en defensa de lo público. En los más variados sectores y con las más variadas excusas, se ha desencadenado una ofensiva en pro, no ya de la garantía pública, sino de la prestación pública de determinados servicios. Y en esa ofensiva, los defensores de lo público exhiben con cierto orgullo la que consideran una posición de superioridad ética o moral frente a cualquier forma de intervención privada. La gestión privada se rodea de todo tipo de sospechas y se pretende santificar la gestión pública, y, de paso, el estatuto jurídico público de quienes participan en la misma.

Lo preocupante es que los promotores de esos planteamientos se alimentan de la pervivencia, en la conciencia social, de la idea de la superioridad de lo público sobre lo privado. Lo que constituye un evidente atraso cultural y explica muchos de los males de nuestra realidad económica y social. Por eso, es necesaria una ofensiva contraria, que reivindique la limitación de la esfera pública y el valor de la iniciativa privada para asegurar el progreso económico y el bienestar social.

Y, sobre todo, es necesario desmontar la farsa que se ha creado en torno a estos debates. Parafraseando a Samuel Johnson, cuando advertía que el patriotismo es el último refugio de los canallas, podríamos decir, si se permite un punto de exageración, que la defensa de lo público puede convertirse en el último refugio de quienes pretenden disfrazar de causa elevada la pura, simple y descarnada defensa de sus intereses o, incluso, de sus situaciones de privilegio.

Las CCAA con peores gobiernos: Galicia, Canarias, Valencia, C. La Mancha y Cataluña http://dlvr.it/45b2ct

Marca España: http://www.lasportadas.es/d/20131008/114/El-Peri%C3%B3dico-de-Catalunya

Martes de todos en contra de Alicia Sánchez-Camacho y de todos a favor de la operación Santander-El Corte Inglés.

Seguramente nunca hubiera podido sospechar la líder del PP en Cataluña que iba a ser principal titular y foto de portada un día como hoy en El País, ABC, La Gaceta, La Vanguardia y muchos otros. Probablemente también será la última vez.

El impacto en la prensa, también en la internacional, de la operación Santander-El Corte Inglés es inusitado. ‘Abrazo entre gigantes’, titula a toda portada Cinco Días, y añade: ‘Santander toma el 51% de la financiera de El Corte Inglés; los grandes almacenes obtienen 280 millones y reducen su deuda; la filial de consumo del banco se convierte así en la mayor de Europa’. Expansión también a toda primera plana: ‘Alianza financiera entre Santander y El Corte Inglés; el banco es líder europeo al tomar el 51% de la financiera del grupo de distribución’ (M. Martínez y D.Badía). ‘Más de la mitad del crédito al consumo será del Santander’, titula en primera plana El Mundo la información de A. Bravo y M. Recuero.

Crónica de Miles Johnson y Tobias Buck en Financial Times: ‘Santander apuesta en una renaciente España; ha hecho su primera inversión significativa an el país desde el principio de la crisis financiera al entrar en la división financiera de El Corte Inglés, dando un vuelco a su política de distanciarse del mercado domético golpeado por la recesión’. Información de Carlos Ruano y Sarah Morris en Reuters: ‘El Santander compra l 51% de la financiera de El Corte Inglés’. Información de Charles Penty en Bloomberg: ‘Santander compra el 51% de la división financiera de El Corte Inglés’.

Cobertura con escozor para los informes y datos del INE, del Eurostat sobre empleo y regiones y de OCDE sobre educacion, comprensión lectora, matemáticas y conocimientos en general: España a la cola de casi todo. Lo lleva a toda portada El Periódico, en una ironía crítica no tan sutil, con un gráfico vergonzante con el último puesto para la rojigualda: ‘Marca España; la pésima nota de los adultos españoles en matemáticas y lectura evidencia décadas de erráticas políticas educativas; la peor formación del mundo desarrollado,’. El Mundo, parecido: ‘Los adultos españoles a la cola de la OCDE en comprensión lectora; los peores de 23 países en matemáticas’. Y La Razón: ‘No entendemos ni ‘El Quijote’ ni la factura de la luz; el 66% de los españoles se pierde leyendo un texto complejo’.

Inaudito el descarrilamiento del Jefe de la Casa del Rey, que llega al extremo nunca visto en los países más o menos serios de alegar ‘indefensión’ ante la organización de los periodistas por una información de un medio y porque no le hace caso. Tenía dos salidas: convocar una rueda de prensa para desmentir o decir lo que quisiera decir, que era lo más normal, o ir a los tribunales. Ha elegido una tercera: ponerse en evidencia. Aunque a lo mejor aprende Obama: la próxima vez que alguno de los cientos de periódicos norteamericanos que todos los días se meten con él publique algo que no le guste, irá a llorar a la Asociación de Corresponsales de la Casa Blanca.

Sobre la moda de la recuperación y sobre las reformas, los medios reiteran que Guindos y Montoro insisten en que la cosa marcha y que España asombra al mundo, aunque el ministro de Economía se sigue curando en salud y advierte de que la mejoría será ‘frágil y tenue’. José María Olmo señala en El Confidencial qu la protesta pierde la calle y deja vía libre al Gobierno para completar sus ajustes tras el fracaso de las dos últimas manifestaciones. Adrià Pérez Martí cuenta en Libertad Digital que la fiscalidad real de las grandes empresas oscila ente el 13% y el 27%, frente al 4% anunciado por Hacienda. Según Cinco Días, Bancos, abogados y notarios alertan de 3.058 operaciones de blanqueo sospechosas en 2012, un 3% más. Y editorial: ‘Una legislación antiblanqueo sensata y eficaz’. El Mundo subraya que el Gobierno también sube la cotización a autonómos para pagar las pensiones (Francisco Núñez).

Algunas opiniones al respecto. Eulogio López en Hispanidad es lacónicamente transparente: ‘¿Gravar los depósitos bancarios? ¿Te has vuelto loco, Montoro?’. Editorial en La Vanguardia: ‘Actualizar el catastro, otro recargo; la actualización del valor catastral de los inmuebles se practicaba cada diez años, pero el boom inmobiliario primero y las necesidades de las distintas haciendas después han recortado el calendario y han impuesto hoy la actualización del valor en un momento inoportuno’. Antonio Miguel Carmona en El Plural: ‘Quieren privatizar las pensiones: por eso eligen una Comisión compuesta por empleados de empresas privadas de seguros, aseguradoras reconocidas, posiciones políticas que revierten en relaciones mercantiles indisimuladas’.

En energía, cada vez más informaciones sobre Castor, sus terremotos y su paralizacion. Y sobre la reforma energética. La Vanguardia destaca en portada que dos informes advirtieron del riesgo sísmico por el almacén de gs del Ebro; los científicos del Observatori de l’Ebre en el 2005 y del Instituto Geológico en el 2007, en menor medida, alertaron del potencial peligro de la instalación (Esteve Giralt). E.G. Sevillano cuenta en El País que la empresa Escal UGS confirma que el Gobierno asume el coste si cierrra Castor’, con un coste de 1.300 millones (avanxado el día anges por La Razón). José Hervás subraya en Capital Madrid que El Gobierno no sabe cómo atajar el déficit de tarifa eléctrica y que Nadal justifica el desvío del déficit por la caída de la demanda. Según Confidencial Digital, el Gobierno ‘ha demandado garantías de que las prospecciones petrolíferas en Canarias no provocarán terremotos y Repsol ha confirmado que no existe ningún riesgo’.

Diez claves para entender el MARF http://www.expansion.com/2013/10/07/mercados/1381137232.html …

http://www.eldiario.es/economia/hipotecas-euribor-IRPH_0_181982442.html

Sector financiero. En Capital Madrid, José Luis Marco cuenta que Banco Popular, Banco Santander y BBVA esquivan la batalla vespertina abierta en la banca española, que Ángel Ron ya se planteó antes de la crisis abrir algunas sucursales y el grupo de Botín sólo tiene horario ampliado en la red de empresas, mientras Bankia desliga sus nuevas “oficinas ágiles” de las aperturas de los jueves en horario de invierno que también aplican Caixabank, Ibercaja y Sabadell. Miguel Jiménez señala en El País que el Popular admite que el valor neto del Pastor era negativo por 500 millones, y que el grupo de Ángel Ron tuvo que limpiar 3.343 millones de la entidad adquirida; la marca de la entidad gallega vale 48 millones y sus clientes, 196 millones.

Cinco Días titula en portada: ‘Guindos prepara una ley de fondos para impulsar el crédito’. También C. Rivero y A. Antón en Expansión: ‘Guindos abrirá el capital riesgo y los fondos a la financiación de empresas’. Luis Aparicio indica en Invertia que ‘Guindos espera que a final de año se sepa quién pagará en una quiebra bancaria, lo que en la práctica supondrá tener una guía para liquidar un banco así como determinar las distintas responsabilidades para que resulte menos gravoso al contribuyente’. Según Pablo Ferrer en Hispanidad, el Sabadell se reivindica y Guardiola quiere estar en la división de honor y ha dicho que la entidad será “un jugador relevante” en el nuevo Mercado Alternativo de Renta Fija (MARF). En Vozpopuli, Miguel Alba subraya que Medel logra su EPA y el FROB le concede un mínimo de 900 M. por quedarse con CEISS. En el mismo medio, Manuel L. Torrents cuenta que Santander estudia el cobro de intereses a las compras con tarjeta de crédito.

Otros titulares relevantes. Jorge Chamizo cuenta en Capital Madrid que las grandes fortunas gallegas dan la espalda a Bañuelos en Amper en plena refinanciación a ‘cara de perro’, con duras condiciones de la banca para pactar, reduciendo el principal y que haya ventas de activos, y con una deuda financiera neta total del grupo al finalizar el primer trimestre de 2013 que ascendía a 120 millones de euros. En el mismo medio, Carlos Díaz-Güell señala en sus Tendencias que Telefónica está condenada a crecer y multiplicarse para asegurar su futuro. Cinco Días destaca en portada que Telefónica ‘recupera’ 428 millones en su inversión en China Unicom, hasta rondar los 1.496 millones, gracias al rally bursátil experimentado por la teleco asiática, que desde abril ha subido un 40%.

Ajuste salarial también para los niños: la paga cae un 40,4% desde que empezó la crisis http://www.invertia.com/noticias/articulo-final.asp?idNoticia=2908583&strGoo=ajuste-llega-ninos-paga-cae-empezo-crisis& …

Siete de cada diez arquitectos están en paro, trabajan ilegalmente o son mileuristas http://ow.ly/pzRci

En Expansión, C.Morán cuenta que Rajoy toma las riendas para desbloquear el conflicto de las autopistas de peaje de la mano de Álvaro Nadal, director de la Oficina Económica del Presidente del Gobierno. Principal titular en primera plana de El Mundo con su tema favorito desde hace una semana: UGT pagó 200 maletas con fondos para los parados; su departamento de compras escribió al proveedor: ‘No puede aparecer “200 trolleys maletín poiéster … Sólo y exclusivamente ‘material Forman XXI’ (Manuel María Becerro y Silvia Moreno).

Algunas columnas. José García Abad en El Plural: ‘Zapatero y Solbes a librazo limpio: el PSOE tiene escasas posibilidades de recuperación hasta que la gente no se olvide de que gobernó este país un tal José Luis Rodríguez Zapatero’. Eulogio López en Hispanidad: ‘La centralista Soraya contra el pro catalán Margallo; CIU no puede romper España pero amenaza con romper el PP’. Juan Carlos Rodríguez Ibarra en El País: ‘Refundar el PSOE: Rubalcaba debe desatar la tormenta y renovar la apuesta socialdemócrata’. Fernando Jáuregui en Diario Crítico: ‘Lenguaje nuevo, lenguaje viejo; Rajoy como Rubalcaba, que baten récords de impopularidad, viven tan alejados de la calle que piensan que siguen siendo necesarios, imprescindibles’. José Oneto en Republica: ‘Especulaciones: Viaje real a Panamá y abdicación; en Madrid se especula que si el Rey abdicase, en ningún caso lo haría antes de que se haya resuelto el asunto relacionado con su yerno’.

Pablo Sebastián en el mismo medio: ‘Alicia en el país de los disparates’. Editorial de ABC: ‘La desnortada propuesta de Camacho’. Artículo de José Antich en la Vnguardia: ‘La cerrazón de Cospedal’. Casimiro García-Abadillo en El Mundo: ‘Torpeza; Alicia Sánchez-Camacho, la líder del PP en Cataluña, ha movido ficha y lo ha hecho con tal torpeza que ha estado a punto de romper el tablero’. Editorial en Libertad Digital: ‘Rendirse no es combatir; Alicia Sánchez Camacho es incapaz de liderar la respuesta al nacionalismo que necesita un porcentaje importante de la opinión pública catalana’.

En la prensa internacional. El viceprimer minisro británico Nick Clegg pronuncia este martes un discurso en el que según el avance de su contenido dirá que el paías cometería un ‘suicido económico’ si se va de la UE.

Alcatel-Lucent anuncia que va a mandar al paro a 15.000 empleados en todo el mundo, igualando el recorte laboral de Siemens la semana pasada.

El Impuesto de Sociedades va a dispararse en Francia ‘temporalmente’ hasta el 38%, la tasa más alta de Europa.

China dice que ya está bien y envía un recado a Washington como máximo acreedor de EEUU por sus 3,5 billones de dólares en ‘treasuries’ y otros activos. El recdo es: arreglen pronto el lío del presupuesto y tengamos la fiesta en paz. ‘El reloj está corriendo’, advierte el viceministro de Exteriores, Zhu Guangyao. Mientras un sondel Gallup otorga casi el mínimo histórico de confianza ciudadana en el Congreso, un 11%. Japón también ha mostrado su inquietdud, según Financial Times, por cómo puede afectar la crisis en Washington a los mercados financieros y hacer subir la cotización del yen si el dólar baja.

La presidenta brasilaña Dilma Rousseff lo ha tenido mucho más fácil de demostrar con Canadá que con EEUU: alega que el espionaje industrial al que se ha visto sometido el ministerio de Minas y Energía de ninguna manera puede defenderse con el argumento de la seguridad nacional.

El Castor registra cinco seísmos anoche, el mayor de 2,1 grados

Empleo dice que aún no está decidida la congelación del salario mínimo

Yo cuando firmaba la hipoteca no entendí que tengo que pagar todos los meses durante años una cuota… ‘Malditos bancos! Quiero que me devuelvan lo cobrado y que no me cobren mas…

—

Por un lado me alegro por la gente que empezara a pagar menos, pero por otro veo negativo que se premia eso de ser ignorante… es que así nunca aprenderemos a comportarnos de forma responsable…

#38 Juanito Gonzale

Hay que pensar que el suelo también tenía techo. Techo increíble para casi todo el mundo menos para los que hemos pagado pólizas al 14%.

Y la desaparición de la cláusula suelo se ha visto compensada por las hipotecas al Euribor+2 o +3.

Esto sería lo mismo si fuera posible la dación. Los intereses subirían y el porcentaje hipotecable bajaría.

Yo no digo que esté bien, digo lo que hay.

Variación del paro en el último año por comunidades autónomas

–

Situación gráfica del €/$

Sobre el tema de autovías y “déficit” electrico, me encanta como se lo montan. Parece que alguien les estirpó a todos esa parte del cerebro donde normalmente entra eso de “Si exageras con el precio cae la demanda”…

Con las autovías ahora se matan de promover eso de hacerlas de pago, luego se llevaran las manos a la cabeza porque el uso caerá en picado y van a recaudar una m.ierda, lo que también repercutirá en el consumo de gasolina y nos meteremos en un déficit gasolinero o como decidan llamarlo, cuando los de las petroleras les aprieten…

Me encanta como todavía intentan levantar una economía basada en el consumo, dejando a los consumidores con cada vez menos renta disponible.. ¿A que es de genios?

Consejos para comprar online de forma segura http://dlvr.it/45b2br

En medio del punto muerto fiscal, EEUU busca vías para finalizar la crisis http://dlvr.it/45qtFd

El Banco Vaticano publicó los resultados por primera vez en su historia http://dlvr.it/45rbQD

Un dia el profesor Peters estaba almorzando en el comedor de la Universidad y el alumno viene con su bandeja y se sienta al lado del profesor.

El profesor, altanero, le dice:

-“Señor Gandhi usted no entiende…Un puerco y un pájaro, no se sientan a comer juntos”.

A lo que contesta Gandhi: -“Esté usted tranquilo profesor…yo me voy volando”, y se cambia de mesa.

El señor Peters verde de rabia, decide vengarse en el próximo examen, pero el alumno responde con brillantez a todas las preguntas.

Entonces le hace la siguiente pregunta:

“Señor Gandhi, Ud. está caminando por la calle y se encuentra con una bolsa, dentro de ella está la sabiduría y mucho dinero,¿cuál de los dos se lleva?”

Gandhi responde sin titubear: -“¡Claro que el dinero profesor!”

El profesor Peters sonriendo le dice:-“Yo, en su lugar, hubiera agarrado la sabiduría, ¿no le parece?”

-“Cada uno toma lo que no tiene, responde el alumno”

El profesor Peters, histérico ya, escribe en la hoja del examen:¡Idiota!

Y se la devuelve al joven Gandhi.

Gandhi toma la hoja y se sienta.

Al cabo de unos minutos se dirige al profesor y le dice:

-“Señor Peters, usted me ha firmado la hoja pero no me puso la nota”.

Viñeta de la chistera de los gobernantes http://dlvr.it/45qtBH

–

25 antiguos anuncios que hoy estarían muy mal vistos

# 38, Juanito Gonzale

Me deja usted más tranquilo. Pensaba que no iba a haber nadie con los arrestos o la claridad suficiente para preguntarse si no es PERNICIOSO que se nos incentive para NO PENSAR.

O sea que yo firmo un CONTRATO en el que me juego 10 AÑOS DE MI SUELDO, y ¿NO ME LO LEO? ¿ME CONFORMO AUNQUE HAYA COSAS QUE NO ENTIENDO?

Eso sí, antes de comprar unos pantalones de 20€ miro en 14 tiendas y me aprendo al dedillo los pros y los contras de cada marca, cada tienda, cada material, cada color…

Y vale que no todo el mundo tendrá cabeza para esas cosas, pero te vas a gastar 200 o 300 mil €…¿No te puedes gastar 100 en que te acompañe un EXPERTO INDEPENDIENTE a la firma?

Nooo, pensar no. Primero firmo, y luego ya me quejo de que es que yo no sabía…

Solo una pregunta-sugerencia para el administrador del Foro.

De que sirve hacer comentarios acerca del artículo del día, si el 90% de los comentarios no tienen nada que ver con el asunto.

# 26, austriaco

Amigo,no tienes ni idea. Yo soy licenciado en Física y actualmente tengo un buen puesto de trabajo y eso es asi, porque antiguamente exisita una universidad publica de calidad con precios asequibles para que una familia de clase media-baja como era la mia podian pagar. Hace años tuve un acciden te de coche ,que termino con una operacion de un hematoma cerebral en un hospital publico de Madrid, en el que entre muy mal y sali completamente recuperado.

Puedo resumir que yo y muchos otros como yo, estamos ahora donde estamos gracias a un sistema publico que nos ha permitido promocionar socialmente e incluso salvar la vida. No te engañes, la defensa de lo publico ,para todos, es moralmente superior que el estado que nos quieren vendre , el estado del “cada palo aguante su vela”. Lo siento, pero no cuela.

HAY UN ERROR DE BULTO EN EL ARTÍCULO

Yo, como otros muchos, he reclamado la clausula suelo… y he conseguido que me la quiten… así que puedo hablar desde la experiencia.

José Luis del Campo Villares, no sé de qué será experto en IAhorro, pero no en reclamaciones hipotecarias, eso seguro.

El caso es que SE HA OLVIDADO UN PASO FUNDAMENTAL, sin el cual, seguramente, nos mandarían el expediente de vuelta desde el Banco de España, por no respetar loa cauces adecuados de las reclamación.

Es por ello que LOS PASOS ADECUADOS SON LOS SIGUIENTES:

1.- Oficina: está claro, hay que pasar por ella… aunque es verdad que no sirve de nada.

2.- SAC: escrito que se debe mandar, explicando el caso, al Servicio de Atención al Cliente de la entidad en la que tenemos la hipoteca. Al ser un órgano del propio banco, la respuesta que mandan es un No, normalmente con una carta tipo

3.- DC: Defensor del Cliente. Aquí está el paso que se saltan en el artículo. Hay que mandar copia de lo entregado al SAC, su respuesta, y una reclamación similar a la enviada con anterioridad. Al ser un servio más o menos independiente, dan pistas….

4.- BANCO DE ESPAÑA: con toda la documentación anterior, se puede ir al banco de España.

SI NO SE RESPETA EL ORDEN DE LAS RECLAMACIONES; EL BDE TE MANDA REPETIR EL PROCESO

Recordar que para cada contestación en los puntos 2 y 3 tienen un plazo máximo de 2 meses… y 6 meses el BDE, con lo cual, por no hacer bien las cosas, se puede perder mucho tiempo….

Lo dicho, señores de IAhorro…. un poquito de información veraz no vendría mal antes de escribir……

Por mi parte, puedo decir que mi entidad bancaria quitó el suelo de mi hipoteca y me devolvió lo que había pagado de más desde la fecha de la sentencia del TS.

Creo que ya lo he contado alguna vez, pero a mí el director del banco me dijo que el primer año pagaría un 3 % de interés y el resto, Euribor + 0.5. Mi sorpresa fue cuando, años más tarde, me di cuenta de que eso era el suelo. Es lo malo de ser joven y confiar en la honradez de las personas…

P.D: ¿oferta vinculante? Me enteré de que debía de haber firmado eso unos 8 años después de firmar la hipoteca

Ayer tuve una conversación con una señora, que había visto una oferta en Internet, de esas con bastante lagunas e inonvenientes a la hora de cancelar/modificar y con un servicio algo limitado…

la verdad es que no pude convencerla que se coja el producto con unas condiciones normales y un servicio como Dios manda, no pude ni igualando el precio con la que habia visto…

La señora estaba empeñada a que la engañen, o eso , o los otros eran unos genios del Neuromarketing y la habían zombificado por la vía rápida…

Ando todavía asombrado, se lo explique todo muy bien y punto por punto y aun así creo que al final se lanzara de lleno donde no debe… luego a quejarse…

La web más visitada en cada país del mundo http://dlvr.it/45b2ZV

A la vivienda le quedan muchos años de moderadas caídas….si vendes ahora..te ahorras las moderadas perdidas de valor de tu solución habitacional..agravada con la subidas consecutivas de impuestos………

Saludos cordiales

La cláusula suelo….el seguro del Hogar…..el Euribo..el IBI…..el vado del garaje, la comunidad de vecinos ( para los desgraciados que tienen comunidad de propietarios)….si hacemos un ejercicio mental y hacemos cuentas de cuanto tiempo de trabajo y dinero dedicamos a la vivienda en propiedad …. es junto al automóvil ………el gasto mas estúpido y mas esfuerzo económico que hacemos en vida……..con el añadido de si te la dejan en herencia tienes que pagar de nuevo todos los impuestos al Estado………..

Saludos

#8

La primera vez que fui a un notario tenía la ingenuidad de los 18 años recién cumplidos. Como dije que no había leído anteriormente la escritura me lo recriminó: “Aquí se viene con los deberes hechos y renuncias a que te lea”, ¿cómo va a perder el tiempo una persona importante contigo?.

Jesús 56.

Las Notarias, las tasadoras……..y el banco de España , fueron los cooperadores necesarios con las inmobiliarias y entidades de la usura y el descrédito para crear y sumergir a toda la economía de un país en la estafa hipotecaria……….nadie le ha pedido responsabilidades………

Saludos

Buenos días a todos.

Deciros que en diciembre del año pasado se me anuló la cláusula suelo, por parte de mi entidad bancaria, por un incumplimiento en la ley de transparencia hipotecaria (firmé la oferta vinculante el mismo día que la hipoteca y no con un mínimo de 3 días, para poder ser negociada con la entidad bancaria, además de que sólo estaba firmada en una sola hoja…) Yo conseguí esto gracias al apoyo de un foro de internet, dedicado a esto, lo pongo por si a alguno os vale de ayuda. Josporta.com . Allí podréis ver miles de casos, en miles de entidades, con miles de reclamaciones distintas, además del importantísimo escrito de reclamación, en miles de formas, que deberéis enviar al correspondiente SAC. Registraros, es gratis, o por lo menos antes, y exponed vuestro caso.

Un saludo y a por los bancos.

#55 colores

La semana pasada estuve con una persona que vendió una casa heredada por 350.000€, hace 3 meses….. el Audi 80 de su padre lo vendió por 500€. La vivienda es un gasto menos estúpido que el coche.

Miremos los temas con un poco de perspectiva.

El Partido Popular promete bajar impuestos, creación de empleo, recuperación del consumo etc….todo para el 2014…mientras en 2013 no para de subir impuestos……destrucción de empleo( si contabilizamos a todos los súbditos Españoles emigrados e inmigrantes con papeles que han regresado a sus países…tendríamos 7.500.000 parados………..que yo sepa la emigración , no es creación de empleo) y bajando salarios y perdiendo poder adquisitivo y con una deuda publica en el 130% y subiendo…….parece ser que en tres meses nos visitara el buen Dios y convertirá la deuda en ingresos y creara tejido productivo……………

Saludos

Por alusiones indirectas:

Yo soy de los “burros” que firmaron hipoteca sin saber si había suelo. El caso es que nadie me lo dijo, aún hoy desconozco si la tengo.

En mi caso Licenciado con 2 oposiciones a mis espaldas, con formación especializada equivalente a 4 años de master soy un iletrado económico.

Yo soltero, con 30a sin formación economica. YA me habían rechazado hipoteca previa con ING direct, por lo que estaba acojonado. Acojonado porque en plana burbuja me jugaba mis ahorros de toda la vida, 6000 eurillos, que ahora parece ridiculo pero entonces me quitaba el sueño. HAce 8 años. El notario no me dijo nada el banco tampoco. Entonces era cajamadrid. ME vendieron una hipoteca con euribor 0,25 el primer año y luego 0,60.

Reconozco que tuve suerte, porque cuando el euribir subio a 5, entre en una hipoteca via banesto eur.+0,38, que tengo ahora sin suelo, podría haberlo tenido, porque una vez mas me interesaba el cambio y el notario al surrogar no me explico nada. Se supone que le pago yo, aunque claro lo eligen ellos…

Yo he tenido suerte, siempre pense que el del banco no era un vendedor de lavadoras o coches usados, sino un profesional cualificado al que le interesaba que a mi me fuera bier. Error de inmadurez o quiza que nunca había tenido responsabilidad en un tema serio.

Cuado una ballena azul va detras de un banco de krill no se culpa a la gambita que es tragada. Si alguna se escapa a tiempo ha tenido suerte.

Mi solidaridad a todos aquellos que por un motivo o por otro les han timado. Algunaos por avaricia, los menos, a otros los más por esa cualidad humana que entre unos y otros se empeñan en hacer desaparecer que es la confianza.

Igual que me solidarizo con los padres a los que sus hijos. el nuevo informe PISA señala como los mas torpes tontos de europa.

Igual que con aquellos a los que los distintos sistemas autonomicos de salud tienen atrapados en listas de espera.

A los que la maraña burocratica, recuerdo que la burocracia no la imponen los funcionarios sino que tambien la sufren, deben echar horas en el eterno infierno del “vuelva a usted mañana”.

A todos los que como yo, Hipotecado, Fya, maño, juanito etc. Nos sentimos timados y atrapados en esta seudorepublica bananera que montaron nuestros padres y ellos y nosotros hemos dado por buena elección tras elección y que ahora vemos que se comeran nuestros hijos

# 59, oreidubic

Será un gasto estupido lo que consideres estupido, hay gente que se gasta 2000€ en vacaciones y parece una locura a otro que se gasta 2000€ en el coche o en los muebles.

Mi madre se gasta dinero en comida, bastante porque compra soplomillo y entrecots… pero tiene una miga que dice que es uan tonteria conado con uan lata tambien se come, eso si mi madre las joyas ni fu ni fa, y la amiga tiene mas oro que fort knox

59, oreidubic

Tengo una amiga que conoce a uno que dice que tiene una prima por parte de padre que su cuñada ha conocido en el parque ha uno que jura que le han subido el sueldo………pero eso no esta generalizado………

Un saludo

# 19, Maño H20

O sea, que te apuntas a la mayoría silenciosa… Pues hoy por hoy ya sabemos quien se va a apuntar el tanto.

Yo optaría, de acuerdo con ese descontento, a hacer una declaración efectiva de tu descontento mediante el voto a un minoritario que sepas que no va ha obtener representación, o muy escasa; hay docenas de ellos. Incluso hay una plataforma de voto en blanco que creo que te iría al pelo.

Sé que eres sensato y tendrás una opinión mejor formada que la mía, pero creo que quedarse en casa no es la mejor opción.

me queman los ojossss….!

Otra vergüenza más, lo de las olimpiadas paralímpicas. Infiltrar deportistas sanos como paralímpicos para ganar dinero en subvenciones. Todos absueltos…

LA gente de este país no tiene límites. y Ayer hablabaís de ética. VAya estercolero somos…

Olimpiadas decían.

# 61, oscar

yo no me considero iletrado economico, porque me puse a buscar info de hipotecas en 2007 y no me hipoteque hasta el 2010, en 3 años pille buena formación, granparte gracias a este foro.

Pues mi experiencia fue Subrrogación a BBVA con la hipoteca de constructor, no veas las broncas que tuve con el director de banco cuadno me planto el suelo, y que no me lo queria quitar o no me daba la hipoteca, o las comisiones que ahi me plante yo porque no estoy obligado a tener una cuenta en su banco, y le dije que lo cobrara de mi cuenta en otro banco.

Por supuesto me ambie de hipoteca a otro banco, en su caso al ING y no porque fuera la mejor oferta, si no porque cuando fui en busca de hipotecas, fue el unico que puso las cosas muy claritas sin tratar de venderme humo, y las condiciones por delante, y no eran negociables, condicones de cabeza, y segun lo que ponia en su web.

– no mas cuota no mayor 35% de sueldo,

– 80% maximo

– 35 años de hipoteca minimo (auqnue aqui hay “trampa”, puedo amortizar tiempo)

En los demas era a ver a que llegamos, mis vecinos pillaron la tele del BBVA, yo no la quise, ahora muchos no podian moverse de hipoteca con suelo por supuesto y ahora vienen los hay madre mias.

#63 colores

Tú generalizas, yo generalizo, nosotros generalizamos.

Pero al final todos tenemos que gastar para vivir en algún sitio. La elección es de cada uno, y todo tiene ventajas e inconvenientes. Cada uno lo tiene que ponderar en función de sus variables.

Yo defiendo la compra de la vivienda habitual (a precios moderados) y el alquiler de segundas residencias (si se da el caso).

En cuanto al coche, si es herramienta, me gusta leasing o préstamo de duración equivalente a la vida útil del vehículo (4-5 años). Si es capricho, cash… si es herramienta – capricho, el diferencial en cash y el resto financiado.

Si no necesitas coche, pues alquiler (que ahora están baratitos).

Barca, moto, vacaciones, al contado.

Y así trenzando una estrategia financiera coherente.

# 68, oreidubic

Hace años que me desplazo en una bicicleta, tengo un tonto…digo un coche que me costo 28.000 euros que pago 500 euros de seguro , impuesto de circulación, mantenimiento mecánico anual, vado de mi garaje y gasóleo…..que uso para cuando llueve, hacer algún viaje , compras y salir de fiesta……un coche es para quien vive aislado, trabaja con el o se tiene que desplazar a distancias largas a menudo…si no terminas trabajando para el y es un negocio ruinoso, tener una vivienda en propiedad es para quien tenga ahorros y comprar con una hipoteca máximo a 10 años…..si te tienes que hipotecar 30 años es mejor el alquiler, de alquiler si te van mal las cosas puedes cambiar a una vivienda mas económica…….con una hipoteca……si te van mal las cosas terminas viviendo en un cajero o con la familia…..sin poder alquilar y con una deuda de por vida………

Un cordial saludo

# 69, colores

Yo tengo tonto y moto, el tonto de segunda mano hace ya 10 ños 7.000€ pagado 4000€, y 3000€ de credito en un año.

seguro 254€ + ITV 53€ + ITVM 100€ + manteniento 100€ al año 500€, los alquiler te sale casi 100€ al dia me sale rentable tenerlo para una semana que lo uso aunque estoy por achatarrarlo porque con la moto

seguro 90€ + ITV 35€(dos años) + ITVM 8€ + manteniento 20€ = 153€ al año eso sin contar consumos 3L a los 100

El transporte publico me sale por 54,60€ al mes, al año 655,20€

Este años llevo gastado en gasolina 380,85€ delos cuales 280€ serian de ir a trabajar por que la uso para salir por ahi los fines de semana, es decir que llevo gastado 433€ en la moto, si usara abono llevaria 546€

Eso sin contar el ahorro de tiempo de la moto ,que tardo 20min a llegar al trabajo y en transporte publico 1h y pico, y no tengo que pagar extras si voy a ver a mis padres que no me lo cubre el abono por el tema de las zonas

Me resulta ridiculo que transporte particular me salga mas rentable que el transporte publico

A mi me quitaron el suelo hace unos meses, y me devolvieron lo cobrado de más desde la fecha de la sentencia.

Incluso me mandaron una carta-tipo por si quería reclamar los intereses anteriores, pero ya me insinuaron que, de momento, eso no se iba a tocar…

En fin, en mi caso yo iba con una hipoteca sin suelo a firmar una hipoteca de cambio de casa…

La mayor parte de la negociación fue por mail, por motivos de trabajo, la otra parte tenía que venir de Madrid, así que la lectura de las escrituras fueron de-bulla-corriendo en la oficina del Notario.

Notario que, por cierto, no hizo una lectura exhaustiva de las escrituras, y que, aquel mismo día, lo mismo firmó otras 50 escrituras, no me extrañaría, de verdad…

Ya me mosqueó bastante que me subieran los costes de las escrituras, registros y demás por que, obligatoriamente, y a última hora, tenía que poner a mi mujer como avalista de la 1ª hipoteca, la que firmé estando soltero…

En ese momento me dijo mi padre que lo mandara todo al cuerno (lástima que no le hice caso, mi padre rara vez se equivoca…) En fin, al final me “comí” la subida de precios, una comisión por “disposición del préstamo”, que me cabreó aún más (¿Para qué se pide un préstamo si no es para disponer de él??) y, un año más tarde, descubrí que la gestoría me cobró, también, los costes por cancelación de la hipoteca anterior de la nueva casa, ¡¡con la que no tenía nada que ver!!!

Y, ya lo peor, fue cuando empezaron a bajar los tipos, y, llegado un momento, mi hipoteca no bajaba… ¡¡Suelo al canto!!, ¡¡y en las dos hipotecas!!

En fin, a día de hoy me arrepiento mucho, mucho, de haber comprado una 2ª vivienda (la primera no he podido venderla) en vez de haberme conformado con mi pisito de soltero (aunque muy estrecho para una famila como la que tengo ahora) o haberme buscado algo más grande, pero de alquiler, alquilando, a su vez, el pisito y compensando una renta con la otra.

¡¡Mucho me hubiera ahorrado!!!

#69, Colores

Yo también voy andando al trabajo, al cole del niño, por las compras… lo tengo todo muy cerquita y puedo sin coche… En mi caso, un alquiler en la zona es mas o menos igual con la hipoteca que pago, así que no es un gasto tonto, porque si me voy a los barrios periféricos por un alquiler mas barato, me tendría que desplazar con coche y entre el gasto en dinero y tiempo, como que no me compensa… Eso de alquiler vs propiedad no tiene respuesta porque es muy especifico para cada caso y no se puede generalizar…

# 58, Agustin

Pues no te lo creeras, pero el creador y dueño de Josportal salió de aquí. Era el compañero Neon26, de la zona de los foros, que decidió que tenía que hacer saber a todo el mundo cosas como que EL BANCO NO ES TU AMIGO. El mundo es un pañuelo.

# 61, oscar

Reconocerás, al menos, que pecaste de soberbio al enfrentarte al desembolso más importante de tu vida sin información ni nadie que te asesorara.

Tú arguyes que como gambita no se te puede culpar porque te trague la ballena, pero eso no es cierto. TÚ podías informarte. TÚ podías elegir. TÚ podías cambiarte de banco para quitarte el suelo (que es lo que hiciste. Yo también, ojo). Si no te cuidas TÚ de tus intereses, ¿Quién lo va a hacer? ¿El que gana más cuanto más palmes tú?

Y sobre todo, lo que remarco es que la gente se informa para cosas superfluas (masters en teles de plasma y muscle cars, hacen algunos) y luego en la compra más cara de sus vidas van a ciegas.

Hoy en día, con toda la información que hay a un click de distancia, la ignorancia es CULPABLE.

Fya,

La diéresis existe (lo digo porque va para comentario del día además).

austriaco y otro;

Te he dado positivo, pero es que tiene razón el otro; como no me gusta el sistema público, me lo cargo, en vez de descapullar a los que me lo están jodiendo, que es más difícil.

Y viceversa: estoy parasitando el sistema público, voy a enroscarme en la bandera de la defensa de lo público, con la excusa de los anteriores, así a ver si paso desapercibido y me salvo o me hundo con los demás.

COLORES, coño, ¿te compras un coche (nuevo, supongo) de 28.000 euros? ¿Después de todas las críticas a la compra de vivienda?

Jodo, te pareces a otra madre del colegio, que me medio recriminaba que tengo varios coches y motos ….. cuando la suma de coste (de compra sólo, eso sí) de todos ellos, era lo mismo que su Toyota Yaris diésel nuevo.

Lo de que el transporte público sea más oneroso que el particular, en Madrid ya hace años que era así; y si tenías familia, ni te cuento.

Algún domingo hicimos la cuenta, siendo 3, y era: 1,50 de billete de metro, por 3, por 2 (ida y retorno); 6 billetes = 9,00 euros. Y si entremedias cogías otro transporte, pues más (y ahora que se ha roto la unidad de la red tarifaria del metro ni sé).

En coche, aparcando en parking, de puerta a puerta de lo que quisiéramos hacer, incluyendo coste de la gasolina: entre 5 y 7 euros. Y con el litro a 1,40 euros.

Triste no, lo siguiente. La conclusión es que Madrid se había convertido o pretendían que se convirtiese ya por el 2008 en un parque temático para turistas … ricos. El tiro por la culata es poco. Ni turistas ricos, ya ni turistas de mochileo, ni ciudad para los ciudadanos.

# 73, Juanito Gonzale

Si no generalizamos en un foro ……convertimos esto es un foro de testimonio y alguno nos cuenta sus vivencias con su madre política o un parto con cesárea y terminamos llorando todos…………

Un saludo

Buenos días, a ver si me cuadran las cuentas. Me casé y me fui de casa de mis padres hace 13 años, alquilamos una vivienda VPO de 57 m2 (mas la comunidad) y nos salía por unos 400 euros, entonces tuve un hijo. Después tuve una hija y me marché de esa vivienda a otra de alquiler VPO de 90 m2 y pagábamos 600 euros (comunidad incluida). Ahora nos compramos una vivienda nueva de 75 m2 hace un año mas o menos, empezamos pagando 427 euros (+39 de comunidad) ahora pagamos 379 euros (+ 39 de comunidad) ¿que renta más ser alquilado o ser propietario? Estoy pagando por una casa “casi” en propiedad lo mismo que hace 13 años por una casa que no lo era.

Hipotecas:

Por mi formación, y por mi cabezonería, yo sí que entendía perfectamente lo que firmaba y sus consecuencias.

Hubiera sido más feliz de no haberlo sabido, porque la posibilidad de negociación era cero patatero (y por circunstancias personales, la segunda vez menos aún; ya se me sangró bastante por eso).

Eso sí, la primera vez, la presión para que me subrogara en el préstamo promotor fue tremenda; y el cabreo cuando dije que de eso nada tremendo (menos mal que me acompañó mi mujer a la reunión con el banco – era una Caja vasca de nombre muy activo – , porque parece que me invento luego que las condiciones y el trato fueron penosos).

Un ejemplo de Marketing de guerrilla:

Una tienda online regala vibradores a los funcionarios afectados por el cierre de la Administración de Obama

—

Para los que no conocen el termino, se trata de hacer acciones “locas” muy provocativas, para llamar la atención y salir en los medios de comunicación como noticia, o sea Gratis… en vez de como publicidad, o sea pagando y mucho.

¡Qué bonito era cuando entrabas en la entidad bancaria correspondiente a pedir una hipoteca de lo que fuera en euros para una vivienda que te querías comprar porque la que tenías se había quedado obsoleta ya que fulanito, menganita o zutanito se habían comprado un adosado, pareado, etc. etc. y tú no ibas a ser menos; y el director de la sucursal no sólo te ofrecía lo que necesitabas para la vivienda sino que además te daba para los muebles, el coche nuevo y el veraneo en el Vietnam, echabas cuentas y veías que además te daba para irte los fines de semana de parranda con la familia y los amigos, las cervecitas entresemanales y varias actividades de ocio más; aparte de que también tenías para dejar a tus hijos en actividades varias extraescolares y escolares, que los dejabas a las ocho menos cuarto en el colegio y hasta las ocho de la noche no iban los abuelos o la nana a recogerlos para llevarlos a casa, ducharlos, darles las cena y meterlos en la cama! ENTONCES NO LEÍAS NADA DE LAS HIPOTECAS NI CLÁUSULAS SUELO NI ZARANDAJAS, SÓLO VEÍAS EL MONTÓN DE BILLETES QUE TE “DABA” LA ENTIDAD BANCARIA PORQUE GANABAS UN SUELDAZO DEL COPÓN TRABAJANDO DE SOL A SOL EN EL LADRILLO Y TE CREÍAS QUE ESO NI IBA A ACABAR NUNCA….. HASTA QUE SE ACABÓ. ¿Y AHORA QUÉ? ¡Hala pues!

Ya está bien… que cada uno se gasta su dinero en lo que “necesita” o quiere. Y ya está. No es criticable ni la compra de coche, ni la de vivienda ni la de nada. Cada cual sabe lo que para él es una necesidad y lo que no.

Lo que sí es verdad es que, tal y como dice Don Pimpón, no es admisible comprar algo como es un préstamo hipotecario sin mirar lo que compras. A nadie se le ocurre comprar un teléfono sin saber cuánta memoria tiene, los mpx de la cámara, tamaño de la pantalla , marca etc… ¿y vas y te compras un préstamo (porque el banco te vende el dinero para que tú lo “inviertas” en la vivienda, pero lo que hace el banco es venderte el dinero, no hacerte un préstamo) sin mirar las condiciones?

Yo en su día, antes de ir al banco, me pasé muchas horas investigando qué es lo que debía mirar con mayor atención a la hora de contratar la hipoteca. Creo que fue un gran acierto, porque antes de comenzar a leer yo por mi cuenta no tenía ni idea de lo que eran muchos de los conceptos que pueden entrar en este concepto, y de no haberme informado, habría estado en una situación de enorme inferioridad frente al bancario de turno. Después, con la lección muy pero que muy bien aprendida, me recorrí todas las entidades bancarias que pude. De hecho cogí un día libre (un jueves que aquí abrían por las tardes) para pasarlo de banco en banco preguntando las condiciones en las que me concederían el préstamo hipotecario, y negociando con ellos (agotador, pero creo que mereció mucho la pena). En algunas entidades consulté incluso en diferentes oficinas. Al final acabé contratando en la misma entidad en la que tenía domiciliada la nómina (mi mujer decía: “¿lo ves, has perdido el tiempo?”) pero cuando fui a la oficina, pedí hablar con el director y le dije: “Ayer me pasé el día de bancos, y ya sé lo que quiero: quiero estas condiciones, si me las das, contratamos la hipoteca contigo, en caso contrario, has perdido dos clientes”. Y no le concedí más que un 0,05 en el diferencial, de euribor +0,45 a euribor +0,50.

Yo puedo comprender que una persona sin tiempo ni estudios pueda evitarse ese trabajo, y entonces contrate a un asesor que le acompañe. Puedo entender que alguien prefiera confiar en su sucursal de toda la vida, porque no tiene conocimientos y no es capaz de adquirirlos (pienso ahora en gente por ejemplo como mis padres que no tienen estudios, y con la verborrea de un vendedor les pueden engañar, aunque de tontos no tienen un pelo). Pero gente como la que presumo frecuenta este foro, me cuesta creer que hayan ido a comprar una vivienda con un préstamo a 30 años o más y no hayan leído las condiciones. Y si lo habéis hecho, no os lo toméis a mal (ponerme el negativo y ya está) pero os merecéis un buen par de sonoras bofetadas.

# 77, FÉLIX

Vivimos en una sociedad con muchas trampas, donde damos por echo necesidades creadas de forma artificial..la propiedad ,tanto en lo material como con la pareja es un espejismo, el tonto ya cumplirá pronto cinco años y vivo en una buena casa, pero yo no critico que te compres una vivienda, lo que digo es que 80, Analfabruto (no es la cantidad inicial que dio para comprar.. ni su periodo de hipoteca) pero con todos los respetos, hace mal las cuentas…..porque a los 379 euros que paga ahora tienes que sumar la entrada y se pregunte cuanto tiempo podría haber vivido de alquiler solo con esa cantidad y cuanto ha pagado en un año de la cantidad prestada y espero que tenga trabajo toda su vida, deseándole mucha salud.

Saludos cordiales

#84 jox

Buenas tardes.

Mi caso es muy parecido al tuyo. Totalmente de acuerdo contigo.

Ademas compramos dando una buena entrada, despues de 15 años ahorrando ya que controlamos los gastos. Ahora con lo que nos desgravamos pagamos la hipoteca, asi que vivimos casi gratis.

Un saludo.

# 85, colores

Eso sin contar con el IBI, que es un buen palo en muchos sitios y cada vez mas. a mi la me supone letra y media de hipoteca, pero en madrid para encontrar un alquiler digno, o te vas a un sitio centrico que usas transporte publico porque coche no lo necesitas lo que menos que te pase es que te lo roben, o te vas casi fuera de la comunidad.

En los demas sitios, te da igual la hipoteca o alquiler porque los alquilerees estas pagando la hipoteca de otro.

Hoy estoy haciendo una escultura de barro..el torno de modelar se a roto y por eso estoy por aquí……por cierto algunas veces me releo y no se como me entendéis en el comentario mio 85 era (no se, la cantidad inicial que dio para comprar de su vivienda.. ni su periodo de hipoteca ( años))

!gracias soy pobre!!!!!!

¿En Fukushima trabaja Homero Simpson? X D

http://www.abc.es/sociedad/20131007/abci-empleado-fukushima-bombas-refrigeracion-201310071832.html

Debo vivir en otro mundo.

Nadie recuerda la presion mediatica durante los años de burbuja inmobiliaria

para forzar a entrar mas primos en la timba organizada desde el estado,

recordemos ley de suelo, recordemos al inefable ministro rato creo que dijo que

los pisos subian pq los españoles los podian pagar.

Este afamado economista no veia que se pagaban con creditos a 40 años?

jejeje,

Es que el ministro de economia, el banco de españa, el bce, no veian la

bola de credito inmobiliario que se estaba formando

o lo veian pero preferian sacar tajada??

es cierto que cada uno somos responsables de nuestros actos,

pero cuanto mas arriba estas mas consecuencias tienen tus actos

y tus palabras, si los de arriba del todo no solo no han pagado en absoluto

por sus engaños, pq tendria que pagar el pobre desgraciado que se compro

un piso para vivir??

en fin cultura catolica esta de la penitencia, y el latigarse por los pecados cometidos,

pero fue el mismo mecanismo por el que estan haciendo que toda la sociedad

acepte sin quejas su rebaja salarial, su rebaja en pension, en calidad de vida,

en calidad sanitaria y sus multiples rebajas

mientras los responsables de uno y otro color se estan dando la vida padre.

el poder que tiene sobre el individuo la television no esta aun bien valorado

realmente algunos creen que se hicieron un tatuaje pq fue idea suya no

pq beckam fuera el prototipo del hombre moderno y los llevara puestos no.

bueno un inciso nada mas.

Bueno, si hay que tener todo en cuenta, amigos colores, soy pobre y compañía, contad también con lo que te queda después de pagar. Porque tal y como han dicho muchos compañeros aquí, la diferencia entre la letra del alquiler y la de la hipoteca en muchos casos es prácticamente nula, y al cabo de 30 años quien compró tiene una propiedad, que sea mucho o poco, algo podrá sacar de ella, y quien alquiló no tiene absolutamente nada. No tiene ni dónde guardar sus cosas.

También hay que contar el momento de la compra: el que compró en 2007, es posible y muy probable que desde que compró hasta hoy haya estado perdiendo más dinero que lo que hubiera pagado de alquiler, pero el que compró hace más de 10 años…. su vivienda probablemente seguirá valiendo tanto o más que entonces, y ya ha pagado un buen pico…

Nada es mejor ni peor, depende de la circunstancia del momento… y de la persona. Yo compré y no me arrepiento, mi vecino lleva de alquiler 7 años y está contento, mi hermano compró y se tira de los pelos, y conozco gente mayor que no pueden aspirar a una residencia de ancianos porque con la pensión no les llega y no pueden poner su vivienda como garantía de pago porque vivieron siempre de alquiler…

# 50, Ritxi70

Muchas gracias por tu aclaración, publico tu comentario en el resumen del día

He leido en un comentario que al notario le paga el cliente pero lo elige el banco. Esto NO ES CIERTO. El consumidor tiene derecho a elegir el notario. Coged la oferta vinculante del banco, e id al notario mas cercano a que os asesore sobre cómo llevar esa escritura a su despacho profesional.!!! Entonces sereis sus clientes.

# 90, Anónimo

jo.er!!!! y el que se tatuó el nombre de la novia que ya no lo es, ¿¿¿puede ir a reclamarle al Beckam por empujarle a hacerse el tatuaje??? ¿¿¿¿o a los publicistas que ponían a Beckam de modelo????

TEngo que hablar con un conocido… que a lo mejor pueden montar una plataforma antitatuajes no deseados….

pues lo mio con la hipoteca tiene tela…

pues eso..de un dia para otro..divorciado..medidas provisionales..en 48 horas fuera de casa..a donde? pues con los papis…pero al cabo de un par de meses me di cuenta, que aquello no podia ser, me trataban como si fuera un niño chico…o sea que me mire algo..como los alquileres estaban subiditos..opte por compartir piso…alquile una habitacion a una mujer divorciada que vivia con su hija…todo era perfecto..ideal..pero..pero…empezemos a intimar mas de la cuenta..y no estaba a gusto..(pero vaya nochecitas que nos dimos..peor que de novios)..me lie la manta a la cabeza..en 2007..top burbujil donde lo hubiera me compre piso….la hipoteca la miro mi padre (ex-empleado de banca)..yo hubiera firmado cualquier cosa..desesperado por el tema de la vivienda…como llegaba justo..alquile dos habitaciones..y 5 años asi…lastima que eran chicos..jeje..pero buena amistad que tengo..y compartimos un cacho de nuestras vidas..ahora pago un poco mas de 1/3 de lo que llegue a pagar de hipoteca..y voy tirando que es mucho.

Vaya, parece que derivamos a un viejo tema: compra vs alquiler.

Recordaremos por tanto una herramienta que las pone en comparación, pudiendo fijar inflación y otros parámetros:

http://hipotecas.sagaz.es/