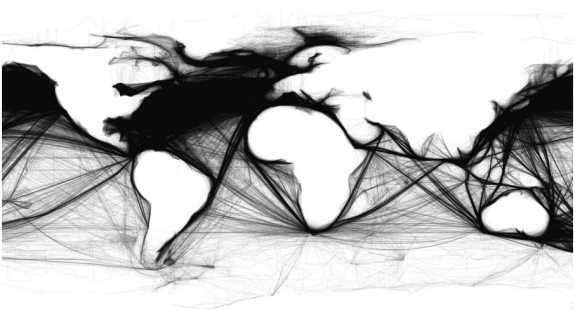

¿Qué ocurre cuando plasmas en un mapa los datos diarios de los cuadernos de bitácora de miles y miles de barcos?. Esto.

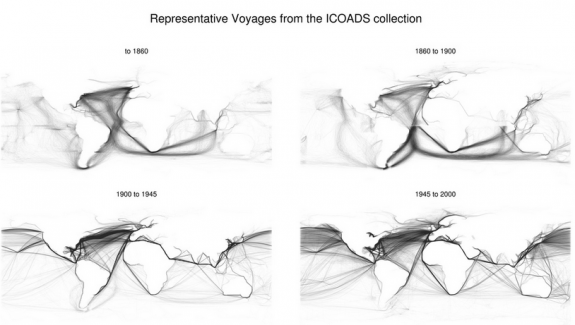

Este mapa lo ha creado Ben Schmidt un profesor universitario de historia y ha creado muchos más basados en los datos de la International Comprehensive Ocean-Atmosphere Data Set.

Los mapas basados en los conjuntos de datos de diferentes períodos de tiempo revelan el desarrollo de modernas vías marítimas del comercio mundial y vemos con el tiempo la importancia de rutas como el canal de Panamá y el canal de Suez, para ello lo mejor es ver su evolución histórica.

Fuente: serie Ben Schmidt Flickr

Este es un buen ejemplo de la contribución que el análisis informático puede hacer con los enormes datos históricos que tenemos, siempre entendiendo las limitaciones de estos datos, por ejemplo, Schmidt aclara que los mapas de cada período de tiempo no son perfectos. Por ejemplo, de los datos que vemos de 1860 1/4 de ellos proceden de barcos balleneros por la simple razón de que el que recogío los datos le interesaba ese tema ya que esas rutas solían ser más exóticas. Hay que tener cuidado a la hora de analizar datos ya que podemos llegar a la conclusión de que comprar paraguas provoca lluvia. Es crítico conocer los prejuicios que pueda tener la fuente original.

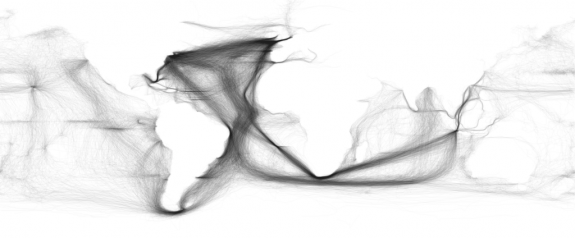

No obstante, teniendo en cuenta estas limitaciones, me gustaría comparar el mapa con el que comenzamos el artículo con éste del Siglo XIX para entender el alcance de la globalización y cómo ha cambiado el centro de gravedad del comercio mundial.

Algo que nos puede resultar tan lejano como son los fletes marinos se convierte en uno de los mejores indicadores adelantados (que pueden prever el comportamiento de la economía) concretamente el el índice Baltic Dry Index que mide la contratación de fletes marítimos de carga seca de las 26 principales líneas marítimas mundiales. Esto nos contaban en el blog salmon

La caída del índice Baltic Dry tiene raíces más profundas que se encuentran en la desaceleración global del comercio ante la debilidad de la recuperación y la propia deflación económica. La importancia de este índice, que fue creado en 1820 para regular el comercio y formalizar el intercambio marítimo, es que al ser un indicador de movimiento de materias primas que funcionan como insumos intermedios de otros productos, constituye un eficiente indicador del futuro crecimiento económico y la producción.

En una breve síntesis, el índice Baltic Dry mide la demanda de transporte en comparación con la oferta de transporte marítimo. Dado que se necesitan años para construir una nueva nave de transporte y que los barcos son demasiado caros para sacarlos de circulación, la oferta de transporte se considera estable. Pero si la demanda de transporte aumenta vertiginosamente (es decir, hay 100 barcos y se necesita transportar 101 cargas), el valor del índice se eleva. Si, por el contrario, disminuye la demanda de transporte y hay 100 barcos para 99 cargas, el valor del índice disminuye. Esto es lo que ha ocurrido desde fines del año pasado con el índice Baltic Dry.

Así que cuando veas un barco, alégrate porque en su carga lleva siempre algo de recuperación económica.

65 comentarios

Hola quería compartir una nota del analista económico internacional sobre la economia española en el diario Clarín en Argentina:

El auge de la economía española

Abril 27, 2014 La economía española, en un gran repunte.

Por Jorge Castro.

Las exportaciones industriales españolas crecieron 2,8% anual en febrero, tras haberse expandido 1,7% el mes previo, la mayor tasa de crecimiento desde noviembre de 2010. El resultado es que en el primer trimestre del año las exportaciones manufactureras aumentaron 4,7%, lo que implica la continuidad de los niveles de 2013, en que se expandieron 5,2% con respecto al año anterior, y ascendieron a 234.240 millones de euros (US$ 324.329 millones), cifra que convirtió a España en el país de más rápido crecimiento de las ventas externas industriales de la Zona Euro, por encima de Alemania (+2,1%). Por eso el déficit comercial se redujo 48,1% y España logró el primer superávit de cuenta corriente de su historia desde que se llevan registros (1971).

Las exportaciones industriales fuera de Europa representan 37,4% del total, encabezadas por las que se dirigen a Asia y Brasil, que crecieron 10,3% y 28,8%, respectivamente. El año pasado, España fue también el tercer país del mundo en relación al aumento de las exportaciones manufactureras, después de Gran Bretaña (+15,4%) y China (+8%). Las exportaciones industriales que crecen más rápidamente son las de bienes de capital (+18,7%, que representan 21,2% del total) y las de la industria automotriz (+ 9,8%, 14,3% del total).

Las empresas transnacionales (ETN´s) son el factor decisivo del éxito exportador español.

El sector automotor, completamente transnacional desde 1986, es el 8° productor mundial, y el más competitivo de la Zona Euro, por encima del alemán. El stock de inversión extranjera directa (IED) en España asciende a US$ 634.539 millones, que equivale a 42,7% del PBI y es responsable de 40% de las exportaciones. La IED aumentó 3,5% por año entre 2011 y 2013, mientras que experimentaba en el mundo avanzado una caída de 32%. Hay que agregar que no existe brecha estructural (productividad/tecnología) entre las terminales y las proveedoras de partes y componentes (en su mayor parte españolas), que constituyen una red altamente competitiva e internacionalizada, profundamente integrada con las plantas productoras.

La principal IED en España es alemana, con 1.440 filiales de la República Federal (RFA), seguida por la francesa y norteamericana. De ahí que el stock de IED en relación al producto sea el primero del mundo avanzado, sólo por detrás de Gran Bretaña.

España es la mayor plataforma de las ETN´s en la Zona Euro, y la segunda de Europa, después de la británica; y la productividad de todos los factores (PTF) del sector transnacional es 55% superior al de las firmas domésticas y el doble la productividad del trabajo.

La potencia exportadora española responde a un segundo impulso: sus 1.805 compañías transnacionales.

De ellas, 25 integran el segmento de arriba de las 100 mayores del mundo, porcentaje mayor que el de Italia y Suecia, sólo por debajo de las francesas (39) y alemanas (37).

Los costos laborales por unidad de producto han caído 30% en los últimos 4 años y la productividad industrial ha aumentado un porcentaje superior. Se incrementa en el sector manufacturero 2,5% por encima de los niveles alemanes, lo que hace que la industria española converja aceleradamente con la primera de Europa. Son los beneficios del retraso histórico, medido según la diferencia en el stock de capital fijo, que es el ranking propio del capitalismo globalizado.

Si esta tendencia permanece, o si se acelera en los próximos 10 años, España estaría entre los países europeos de mayor competitividad/productividad manufacturera del sistema mundial. Es inútil calificar de recuperación económica lo que está sucediendo en España; es una noción puramente cuantitativa. Lo que vive la economía española es un cambio de naturaleza, un salto cualitativo.

Aunque es temprano para decirlo, quizás esta segunda década del siglo XXI sea una de las mejores de la historia española.

La crisis de Ucrania añade una “constelación” de riesgos a la región, dice el FMI http://dlvr.it/5X3fhS

S&P recorta a negativa la perspectiva de 15 bancos europeos http://dlvr.it/5X3fdb

Agenda del dia http://dlvr.it/5X3fP2

El Banco Santander ha comenzado a dar un viraje a la composición de sus resultados en el arranque del ejercicio y aprovechar, de manera distinta, el grado de diversificación geográfica alcanzado en los últimos años. Un cambio sustancial es que su unidad en España duplica su peso en el conjunto del beneficio atribuido, al aportar un 14% frente al 7% que tan sólo representaba al cierre del pasado ejercicio. De igual manera, la franquicia en el Reino Unido, que gestiona Ana Patricia Botín, se convierte en una de las unidades más dinámicas, con una aportación del 20% al beneficio, la misma contribución que hasta marzo ha aportado Brasil, la filial en revisión y no sólo por su estrategia en bolsa. El consejero delegado del Santander minimiza el repunte de la morosidad en España en los tres primeros meses del año y aún más que su resultado doméstico en términos absolutos sea igual al de Bankia. En su opinión, cuanto más gane la entidad nacionalizada mejor para el país y los contribuyentes.

El yuan chino cae у el peligro para EE.UU. crece http://dlvr.it/5X3fYp

La Encuesta de Población Activa del primer trimestre del año ha supuesto una enmienda a la totalidad al optimismo con el que venía vendiendo el Gobierno la recuperación económica y sus beneficiosos efectos sobre el empleo. Y esto se iba a conseguir, sobre todo, gracias a la reforma laboral. Menuda decepción. Los datos de la encuesta, no hace falta leerlos con mucho detenimiento, no pueden ser más desalentadores. No hay creación de empleo, sino destrucción. Solo la importante disminución de la población activa, 187.000 personas en el último trimestre, 424.500 personas en el último año, ha permitido que se pueda contabilizar una raquítica cifra de creación de 2.300 empleos. Pero con el inconveniente de que la cifra del número de empleados cae al nivel más bajo desde 2002, 16.950.000.

ex canciller Schröder deja en ridículo la política exterior de Merkel sobre Ucrania http://www.elmundo.es/internacional/2014/04/29/535f6f76268e3ebb2a8b4570.html?cid=SMBOSO25301&s_kw=twitter …

Un reloj atómico luchará contra los traders de alta frecuencia http://dlvr.it/5X3fTS

El mercado de operaciones de salidas a Bolsa en Reino Unido y Estados Unidos lleva varios meses en ebullición y ahora las señales de recuperación de la economía europea reactivan el mercado de las megafusiones y adquisiciones en Europa. La punta de lanza son las farmacéuticas, a las que ahora se suman los bienes de equipo gracias a las ambiciones de General Electric sobre Alstom y la inmediata reacción de Siemens. Un reciente estudio de KPMG sobre la tendencia del mercado indica que el apetito inversor de las empresas más grandes del mundo es mayor en 2014 que 12 meses antes y los ratios PER (precio-beneficio) previstos -indicadores de valor relativo para realizar operaciones- son un 16% más altos en diciembre de 2013 que el mismo mes del año anterior y se incrementaron un 17% desde el pasado junio.

· Candidato Cañete: empresario, lobista, parlamentario y ministro, por Los Genoveses

La larga lista de empresas en las que el político ‘popular’ tiene intereses directos y/o indirectos.

No confundas la propaganda con la realidad, los datos de la EPA pese a quitar 400.000 emigrados de las estadisticas , confirman una continua destrucción de empleo y continuamos bajando……

Saludos

¿ Le darías un yogur sin fecha de caducidad a tu hijo?

Buenos días a todos!

Acabo de actualizar la encuesta:

¿Crees que los dos próximos años serán “completamente diferentes” en materia económica?

# 13, colores

Si no tengo dinero si. En el peor de los casos sabrá amargo.

Interesante mapa y dibuja una panorama curioso. La economía está dominada casi en exclusiva por el hemisferio Norte.

La cosa está mu malita, las corruptelas aparecen como las setas y caracoles en una buena primavera y tiene una vida efímera (solo pagan pena de telediario y eso con suerte).

En otro tiempo lo he dicho, si hay un sector que era estratégico, ese era el agrícola. Y digo era, porque las subvenciones y la nefastas decisiones políticas han terminado por hundirlo. Y sino tiempo al tiempo, como alguna vez se eliminen las pagüitas con el que se viene regando.

Hay algunos “agricultores” que en un año como el que van están encantados, por la sencilla razón de que se ahorrarán los costes de cosechar y el trabajo que les podría suponer.

Conozco el caso de una explotación ganadera que no ha vendido un kg de carne en años, los animales parecen criados en el Sahel (o como se escriba) y por supuesto no se contrata a nadie.

Pero lo peor es que hay mucho listo con derechos que directamente vive del cuento y cultiva sus geranios; inversión cero, gasto cero, ingresos elevados (en función de los derechos adquiridos) y lo más importante … si no llueve no pasa nada y si llueve pues tampoco. Literalmente viven de parasitar y mientras las tierras que generaron esos derechos o están paradas o explotadas por otra persona que no cobra un € en subvenciones.

Hay zonas de España donde la sequía está siendo un problemón. El otoño fué seco, el invierno muy seco y la primavera está siendo terrorífica (cuando los presentadores del tiempo de los masmierda se felicitaban por el buen tiempo en la semana santa, no tenían ni pu.ta idea del problema que esto acarrea).

Y lo que me ha llevado a comentar esto es que ayer leí un artículo sobre la sequía de Murcia, donde básicamente se pedía un aumento de los trasvases. Yo que paso por encima del canal cuando voy al pueblo de mi mujer, os aseguro que va a 40cm del desborde cada vez; desde una comunidad deficitaria, pero esos son los deberes de ese genocida de catalanes llamado Paquito Franco dejó (según algunos una suerte en lugar de dejarnos industrias e infraestructuras).

Y a todo esto, el ayuntamiento de Albacete tiene que pagar una cantidad elevada de dinero por tirar del rio Jucar para suministro de agua en época se sequía (me han contado algo así como 3 millones de e). Ojo estamos hablando de un rio cuyos principales aportes se generan es esa provincia, pero los derechos adquiridos mandan … ¡MANDA COJONES!.

Y hablando en plata, el Ebro el rio más caudaloso de España verte al mar una cantidad de agua elevada. Pero es necesario para mantener el ecosistema del delta del Ebro (para los que estudian historia de aquella forma … formado por las estracciones de oro de los romanos), no molestar a los catalanes (el Ebro nace, discurre y termina por los paises catalones) y no agraviar a los aragoneses (solo espero que tengan los regadios necesarios para aprovecharlo).

Recordarlo, otra medida del ZoPenco ese hombre jamás tuvo una palabra mala ni un acción buena.

Y mientras una región deficitaria dando agua a 3 REGIONES (provincias Alicante, Murcia y Almeria), el pobre dando a los ricos; pero esto es algo que no interesa.

Saludos.

PD: y ahora que Cañete se va a Europa, no vendría mal analizar su labor agraria. En mi opinión bastante cortita pero magnificada si la comparas con lo que el Pse hacía (una plaga terrible es poco).

PD: os aseguro que si esto se alarga un par de semanas Y TIENE TODA LA PINTA, la mayor parte del cereal de secano no se va ni a cosechar y la arboleda lo empieza a pasar mal también. Actualmente la cosecha va a ser raquítica, está en juego que se pueda recoger algo.

PD: el advenimiento de Catalonia traerá muchas cosas malas, pero tengo la esperanza de que algunas sean buenas, entre ellas que se aproveche toda el agua del Ebro (1º por parte de por donde discurre y luego por el resto de España).

Tasa de paro por provincias: mucha diferencia entre Norte y Sur http://dlvr.it/5Wq8kQ

–

Porcentaje del volumen negociado por Trading de Alta frecuencia en las bolsas del mundo http://dlvr.it/5WykKH

–

viñeta cruel de Forges http://dlvr.it/5X9PZV

Los datos de la EPA son decepcionantes. El desempleo baja en términos netos, pero más lo hace la ocupación y el paro repunta hasta el 25,93%. La decepción se debe a que algunos ministros han enviado señales muy optimistas. «Posiblemente, la recuperación económica es más fuerte de lo que se proyecta», decía Luis de Guindos en Asturias el 14 de marzo. Los buenos datos de afiliación habían dado alas a la esperanza de que éste fuera el primer trimestre con creación neta de empleo.

Pero éste suele ser el peor trimestre del año para el empleo. Por eso, muchas decisiones dependían de las apuestas que se cruzaron en el Gobierno sobre esta EPA. La visión pesimista abonaba la tesis de retrasar la designación de un candidato a las europeas, incluso de no nombrar a Arias Cañete (se le podía designar comisario después) sino a otra figura dispuesta a desgastarse en lo que algunos consideran una derrota cantada. Se preservaría así la integridad del Gobierno hasta la vuelta del verano. Los optimistas, en cambio, piensan que no todo está perdido para el 25-M y eso permitía relativizar el huella de un cambio de Gabinete.

Al final se ha elegido un camino intermedio, con un relevo ministerial tardío y con un bajísimo perfil con la designación de Isabel García Tejerina. Sólo hay que imaginarse a Javier Arenas en Agricultura para entender que esto no es una apreciación crítica hacia la nueva ministra, quizá la mejor candidata para el puesto.

Todo esto hizo que el Gobierno efectuara ayer una lectura forzada de la EPA que llevó al presidente a decir que está «muy contento». Lo peor es que en España se sigue destruyendo empleo. Y todo el que se destruye es en el sector privado (195.700 asalariados) porque el público ha creado 11.100 empleos. Si el crecimiento fuera tan genuino como se dice –y no fruto del desplazamiento de gastos del sector público, como se sospecha–, el sector privado podría estar creando empleo.

Hay incertidumbres que gravitan en esta EPA. Aunque es casi un tópico, este año la Semana Santa –peak de actividad– cayó en el segundo trimestre. Además, el descenso de la ocupación es de un 0,47%, lo que la sitúa dentro del margen de error de la EPA que, no hay que olvidarlo, es una encuesta.

No hay que perder de vista dos indicadores. Uno es la tasa de empleo, el porcentaje de ocupados en relación a la población activa. Actualmente está en el 44,05%. Ha mejorado algo respecto del cuarto trimestre y, sobre todo, respecto al primero de 2013, cuando estaba en un 43,47%. Pero resulta difícil pronosticar una mejora sustancial de la ocupación en medio de graves transtornos demográficos. Los datos del padrón continuo ya delataron que entre los 16 y los 44 años España ha perdido en dos años casi un millón de habitantes, más de la mitad de ellos extranjeros.

Esto repercute en la tasa de actividad que sigue bajando y ya está en el 59,46%. Eso significa que de cada 100 habitantes, menos de 60 están dispuestos a trabajar. Este indicador, también llamado tasa de participación, alcanzó su máximo en el tercer trimestre de 2012 según datos del INE, y desde entonces no ha parado de caer. En 2011, José Manuel Montero, del servicio de estudios del Banco de España, publicó un análisis sobre la tasa de actividad en la recesión iniciada en 2009. Se preguntaba cómo era posible que ésta no dejara de crecer cuando en otros países había caído en crisis similares. Y conjeturaba que el elevado endeudamiento de las familias y el llamado efecto trabajador adicional (cuando el cabeza de familia pierde el trabajo, otros miembros deciden buscar empleo) eran responsables de este fenómeno.

La paradoja, porque una tasa de actividad creciente es un buen indicador, duró poco: la tendencia cambió en el tercer trimestre de 2012 cuando la tasa de actividad comenzó a despeñarse. La duración de la crisis, con una doble recesión, el fin del subsidio y las ayudas sociales, sobre todo entre la población extranjera, han hecho mella en la tasa de actividad. El problema es que dicha tasa recoge un factor demográfico que condiciona el crecimiento futuro de un país y la viabilidad de los compromisos del Estado con los pensionistas.

johnmuller.

Los datos de la EPA del primer trimestre NO son nada buenos http://blogs.20minutos.es/un-cuento-corriente/2014/04/29/nota-rapida-sobre-el-empleo-los-datos-de-la-epa-del-primer-trimestre-no-son-buenos/ …

UE baja el listón a la banca española para el examen del BCE (especialmente en PIB y ladrillo) http://www.expansion.com/2014/04/29/empresas/banca/1398764858.html?cid=SMBOSO22801&s_kw=twitter …

http://www.dlacalle.com/no-es-suficiente-analisis-de-la-epa-del-primer-trimestre-de-2014/

Se venden cada vez menos, y quienes las compran no son españoles. Según datos del Colegio de Registradores, las adquisiciones de vivienda por parte de extranjeros representaron de media anual en 2013 el 11,15% de todas las operaciones registradas, frente al 4,45% de 2009, el punto más bajo. Por CCAA, la participación de ciudadanos foráneos es mayor en Baleares (30,73% del total de compraventas son protagonizadas por extranjeros), seguida de la Comunidad Valenciana (24,83%) y Canarias (24,60%). Como contrapunto, en el lado opuesto, con menor presencia de extranjeros en las transacciones, se situarían Extremadura (0,38%), Galicia (0,60%) y Castilla y León (0,92%).

Las compras de viviendas realizadas por personas jurídicas (empresas) se llevaron el pasado año un buen trozo del pastel. Sus adquisiciones representan el 21,93% de todas las operaciones realizadas en 2013, lo que supone un incremento del 429% con respecto al 5,11% que representaban en 2007, es decir antes de la crisis. Por el contrario, las personas físicas pasaron de protagonizar el 94,89% de las compraventas en 2007 al 78,07% en 2013.

El cambio en el perfil del adquirente es una de las variables que se analizan en el Anuario 2013 de la Estadística Registral Inmobiliaria que hoy ha publicado el Colegio de Registradores y viene a completar, con un análisis más detallado, la información suministrada en los balances trimestrales y en el avance del ejercicio presentado en febrero.

Por regiones

La catalogación de los adquirentes y su evolución no es homogénea en todo el país. Así, Canarias, La Rioja y Cataluña son las Comunidades Autónomas en las que las empresas tienen un mayor peso en las compraventas de vivienda, mientras que Extremadura, Cantabria y País Vasco son los territorios donde el protagonismo de los particulares es más elevado.

Tras las recientes reformas legislativas que posibilitan la concesión de permisos de residencia a extranjeros que realicen adquisiciones inmobiliarias por importe igual o superior a 500.000 euros, el Anuario incluye una segmentación en este sentido.

A nivel nacional, estas operaciones han supuesto el 4,72% del total de compraventas realizadas por extranjeros. De ellas, el 57,88% han sido de ciudadanos comunitarios y el 42,12% restante de no comunitarios. Por CC.AA., destaca de nuevo Baleares, con el 14,34% de operaciones por encima de 500.000 euros, mientras que Asturias, Extremadura, Galicia, La Rioja y Navarra no registraron operaciones de este tipo.

No obstante, los cambios normativos entraron en vigor el pasado mes de septiembre, motivo por el cual, sus efectos no tienen apenas reflejo en el Anuario de 2013.

Usos de la vivienda

El Anuario de la Estadística Registral Inmobiliaria analiza asimismo la utilización de la vivienda como bien de inversión o bien de uso, a través del tiempo medio de posesión que tenían sus propietarios cuando la vendieron. Así, entre 2007 y 2013 desciende intensamente el porcentaje de viviendas vendidas en menos de cinco años desde su adquisición (es decir, con un componente inversor elevado), pasando del 56,2% que representaban en 2007 al 26,87% en 2013. En paralelo se observa un aumento de las que permanecieron en manos de sus dueños más de 10 años (componente mayoritario de uso residencial) desde el 19,90% en 2007 al 33,22% en 2013.

El ciclo bajista de las transacciones, con las consiguientes dificultades para vender las viviendas se observa en el siguiente gráfico, que muestra la evolución del período medio de posesión de las viviendas que se transmitieron entre 2007, antes de la crisis, y 2013. Con pequeños altibajos, el tiempo medio de posesión ha aumentado de 7 años y 4 meses en 2007 a 9 años y 10 meses de 2013, es decir, un 34,09% más.

http://www.gurusblog.com/archives/y-quien-va-ser-el-valiente-que-rescate-este-monstruo/29/04/2014/

¿Será verdad que Madrid renace de sus cenizas? ¿Será verdad que el turismo vuelve adonde solía, pese a que los hoteleros se quejan de que no se ha hecho ninguna inversión últimamente? ¿Será verdad que las autopistas radiales van a recuperar algo de tráfico para no parecer carreteras fantasmales? ¿Será verdad que la capital retoma su pulso, su vitalidad, su movida? ¿Será verdad que vibra otra vez el mundo de la cultura, del teatro, del cine, de la música, del arte, pese al IVA de Montoro? ¿Será verdad que van a limpiar las calles para no dar esa triste impresión de suciedad, dejadez y vergüenza? Pues incluso esto último, que es lo más difícil en principio, parece que se puede arreglar. Está al alcance, ahora que la alcaldesa Ana Botella ha dado el paso al frente oficialmente y aspira a ser ungida por sí misma y elegida no por escalafón, sino por votos. Se supone que lo demás se dará por añadidura, ahora que Madrid le lleva nueve puestos de ventaja a Barcelona en el ránking de ciudades mundiales.

El president de la Generalitat, Artur Mas, sacó pecho el otro día y afirmó sin citar fuentes, ni informes, ni estudios, ni encuestas, que Barcelona es la mejor Marca de España y también de todo el sur de Europa. Bien es cierto que el éxito año a año del Mobile World Congress y otras citas internacionales han potenciado el brillo de la Ciudad Condal. Pero todo parece indicar que eso no le basta a los analistas y expertos de la agencia Bloomberg. Cada dos años estudian y clasifican a ciudades de todo el mundo en un Índice de Ciudades Globales. Los puntos de vista que se tienen en cuenta son la capacidad de atraer talento, negocios, ideas e inversiones. En 2012, la ciudad número uno del mundo de acuerdo con esos criterios fue Nueva York, seguida de Londres, París, Tokio y Hong Kong. En el puesto número 18, como quien no quiere la cosa, se situó Madrid. Barcelona ocupó la plaza número 24, seis más atrás.

La más reciente revisión del ránking este mismo mes ha ratificado los honores de las cinco primeras ciudades antes mencionadas. También la sexta y séptima: Los Angeles y Chicago. En el octavo puesto se ha colado esta vez Pekín, que avanza seis puestos desde el 14 que obtuvo en 2012. En noveno lugar se sitúa Singapur, que también sube dos puestos. Washington repite su décima plaza. En undécimo, Bruselas, que baja dos peldaños; y en duodécimo, Seúl, que cae cuatro escalones. Toronto sube tres puestos y pasa del 16 en 2012 al 13 ahora, mientras Sidney baja dos, del 12 al 14. ¿Cuál es la ciudad número 15 del mundo? Respuesta correcta: Madrid. Ha subido tres puestos desde el 18 que obtuvo en 2012. ¿Barcelona? Ni frío ni calor, se queda en el 24, lo mismo que hace dos años. Por delante tiene, además de a las ciudades ya citadas, a Viena, Moscú, Shanghai, Berlín, Buenos Aires, Boston, San Francisco y Frankfurt. Observación sobre Madrid: a ver si se lo merece. Observación sobre Barcelona: que se sepa, Bloomberg no se ha pronunciado ni a favor ni en contra del soberanismo. Es imparcial.

Pagar a los 29 cargos de la cúpula de TV3 costó 2,38 millones en 2013 http://www.sueldospublicos.com/texto-diario/mostrar/175507/pagar-a-los-29-cargos-de-la-cupula-de-tv3-costo-238-millones-en-2013 …

Información de David Román en The Wall Street Journal: ‘La tasa de paro en España cae respecto al año pasado; el repunte económico en la cuarta economía de la eurozona está aliviando la crisis de desempleo’. Otra información, de Jeannette Neumann: ‘El Santander quiere adquirir el resto de su filial en Brasil por 6.500 millons de dólares; los inversores miran con lupa la morosidad en los bancos españoles’. Información de Chad Bray en The New York Times: ‘El beneficio del Santander aumenta un 8% con la mejoría de la economía’. Información en Les Echos: ‘La subida del paro, un jarro de agua fría a las esperanzas de España’. Información en Le Monde: ‘España: la tasa de paro alcanza el 25,9%’.

Información de Tobias Buck en Financial Times: ‘La economía española muest ra señales de reequilibrarse’. Otra información: ‘El Santander ofrece 4.700 millones deeuros por su negocio bancario en Brasil’. Información de Angeline Benoit en Bloomberg: ‘Sube el desempleo en España por segundo trimestre consecutivo al mostrar fragilidad la recuperación económica’. Otra información, de Charles Penty: ‘La acción del Santander Brasil se dispara tras la opa de su matriz’. Otra información; ‘Prevén una reducción del beneficio triemstral del BVVA por América del Sur’. Información de Paul Day en Reuters: ‘La población ocupada en España se reduce al tiempo que la economía acelera’. Otra información: ‘España acusa de evasión fiscal a la soprano Montserrat Caballé’.

El presidente de Venezuela, Nicolás Maduro, ha subido por decreto el salario mínimo y la pensiones un 30% ‘para llevarlos a niveles de vida necesarios’.

China va a adelantar a EEUU este mismo año y se convertirá en la primera economía del mundo cinco años antes de lo previsto anteriormente, según estimaciones delInternational Comparison Program, patrocinado por el Banco Mundial.

The New York Times avanza que dos grandes bancos internacionales van a aceptar su culpabilidad en las investigaciones federales que se están llevando a cabo en EEUU: Credit Suisse por servir de refugio fiscal y BNP por hacer negocios con países como Sudán e Irán, incluidos en una lista negra sobre sanciones por su falta de respeto democrático y/o connviencia con el terrorismo. Hay más bancos investigados, pero esos dos casos son los más avanzados. En el caso de no llegar a un acuerdo, como el que aceptó HSBC hace dos años, podría significar la ‘pena de muerte’, es decir, la revocación de su tarjeta bancaria.

¿Recuperación con deflación? No es probable

Así son los programa electorales para las elecciones europeas http://www.20minutos.es/noticia/2122954/0/elecciones-europeas/analisis/programas-electorales/ …

Cada vez tengo más claro que uno de los males de este país son las subvenciones, porque:

– En muchos casos se conceden con criterios políticos (ver lo que está saliendo en Andalucía, Madrid … sobre los cursos de formación).

– Se convierten en el objetivo de la producción, no interesa tanto producir como pillar la misma.

– Crean desigualdades entre empresas subvencionadas (afectas al político de turno) y las que no.

– El trabajo creado suele ser de mala calidad y en vez de ser para mejorar el resultado tienen el efecto contrario, gastarse lo menos posible para hacer algo que permita pillar la subvención.

– Los políticos la usan como forma de crear estómagos agradecidos (si eres bueno tienes subvención, sino tardaré la eternidad en concedertela).

– Son injustas desde el punto de vista que los hay que las reciben y los que no.

…

Saludos.

Porcentaje del capital de los bancos de estos países de la €zona invertido en deuda pública

–

Si queréis ver cómo van las encuestas para las elecciones europeas en cada país os recomiendo esta web: http://www.electio2014.eu/es/pollsandscenarios/polls#country veréis que por ejemplo en Grecia ganaría Syriza o que en Francia y Reino Unido son la 2ª fuerza 2 partidos euroescépticos. Vamos, que la euforia de las cifras macro no se ve muy reflejada en los votantes que más bien se tiran por opciones de castigo a sus gobiernos y a la política actual en Europa.

–

Los animales que más humanos matan

La prudencia aconsejaba moderar el optimismo oficial suscitado por las recientes estadísticas mensuales de afiliación a la Seguridad Social y esperar al dictamen de la Encuesta de Población Activa. Pues bien, la EPA del primer trimestre del año ha confirmado que el mercado laboral no reacciona como debería, que la economía sigue destruyendo empleo (concretamente 184.000 puestos de trabajo entre enero y marzo) y que el leve descenso del paro (2.300 personas) es atribuible no a la mejora de la oferta, sino a la caída de la población activa en 187.000 personas. Hay menos paro, pero también menos trabajo. Es muy probable que la destrucción de empleo esté tocando fondo, pero, por el momento, el mensaje de la recuperación carece de refrendo laboral.

Puede asegurarse que el periodo recesivo ha concluido y que la economía ha entrado en una fase de crecimiento, aun débil; en todo caso, sin entrar a discutir las décimas, insuficiente para reducir de forma sostenida y solvente el volumen de paro (nada menos que 5.933.300 activos están parados). Puede aceptarse que la situación macroeconómica ha mejorado sobre 2013, puesto que la recesión ha terminado; pero también es indiscutible que las tasas de crecimiento intertrimestral, que probablemente arrojarán un crecimiento anual superior al 1% en 2014, no han aliviado la presión sobre el mercado de trabajo.

Para que pueda hablarse con propiedad de recuperación es necesario consolidar crecimientos interanuales superiores al 1,5% y una creación sostenida de empleo que permita una reducción continuada y sustancial del paro. La EPA apunta, por el contrario, a un proceso lento y discontinuo de estabilización y reactivación del empleo. Y no es extraño, porque la clave del empleo es el aumento de la demanda y de la inversión, condicionadas a su vez por un flujo firme de crédito. Ninguna de estas condiciones se cumple hoy; de ahí que el insistente mensaje sobre la recuperación sea prematuro.

La EPA muestra además otros signos de regresión, como el aumento del paro juvenil o la destrucción de trabajo estable. Desde la perspectiva actual, parece que se conseguirá la recuperación, cuando llegue, en buena medida al precio de trabajo precario y salarios reducidos. Por eso hay que insistir en que no es aceptable que la única política laboral sea la reforma laboral. Hay que contar con políticas de estímulo de la demanda y del empleo.

Aqui en Valencia las empresas por el puerto son las únicas que se han salvado de la crisis y trabajan a tope. Con excepción de las que estaban relacionados con la Copa America y la Formula1, que hace tiempo traspasaron las perdidas al estado y cerraron…

Una amiga que trabaja alli dice que ha aumentado mucho eso de exportar y preparan barcos para muchos sitios…

A veces me sorprende que a pesar de todo en algunos sectores somos buenos, muy buenos o hasta lideres… Será que suelo ser demasiado critico o simplemente por otros lares lo están haciendo todavía bastante peor que aquí…

En cualquier caso, creo que no todo esta perdido… Mientras se puede vender, pues ¡a vender!

¿Está cambiando el ciclo del empleo?, por Antoni Espasa / José Domingo Roselló

Además de un elevado número de parados, en la economía española hay cerca de un 40% de inactivos, lo que indica que mucha gente desiste de buscar empleo

Con 2 co.ones

‘En mi pu.ta vida he cobrado un sobre’, dice la vicepresidenta tras ser acusada sin pruebas por la portavoz del PSOE, Soraya Rodríguez, de recibir 600.000 euros en sobresueldos

CCOO dio 150 millones en cursos al grupo del sobrino de un exconsejero de la Junta

La sustitución de trabajadores asalariados por ‘falsos autónomos’ se acelera: los asalariados privados bajan a mínimos de 2002

En España hay 22.883.900 personas en disposición de trabajar, de las que 16.950.600 tienen un empleo y 5.933.300 estaban en paro. O lo que es lo mismo, en un país de 46 millones de habitantes sólo 17 producen. Así las cosas, que haya 2.330 parados menos es una gota de optimismo en un océano más que preocupante.

El camarada Goebbels, Sr. Cañete, debería de parecer a su lado un corderito

http://www.libertaddigital.com/opinion/editorial/sin-el-apoyo-de-aznar-y-con-el-lastre-de-rajoy-71430/

A falta de que se confirmen los primeros resultados de las investigaciones judiciales, crecen las sospechas de que algunos cursos de formación para desempleados financiados por la Junta de Andalucía podrían haberse impartido realmente

#31, Droblo

Ayer leí que el tal Cameron se ha comprometido públicamente, que si no organiza un referéndum para salir de la UE (O limitar la validez de las normas europeas en suelo ingles) va a dimitir de su puesto… Parece que quieren comer pepinos menos perfectos

:-).

El grupo Santander cerró el trimestre con un beneficio de 1.303 millones de euros, el 8% más. Pero a diferencia del resto de los trimestres desde que se inició la crisis, España ha vuelto a recuperar peso en el grupo, tras ganar 250 millones de euros, el 24% más. Si se restan las pérdidas por su actividad inmobiliaria, el resultado suma 150 millones. España ha pasado así de representar el 7% en los beneficios a cierre de 2013 al 14%. Mientras, Brasil, la joya de la corona, pierde fuelle. Su beneficio cayó un 27% al situarse en 364 millones. El desplome en Bolsa de esta filial ha provocado que Santander decida lanzar una opa por el 25% en manos de minoritarios.

Tras 10 trimestres sin hacerlo, sube el PIB interanual español http://dlvr.it/5XBGfv

–

España: efecto “semana santa” se nota en la subida del IPC de abril http://dlvr.it/5XBGZ5

–

42, Juanito Gonzale

Tiene un problema ya que no puede hacer nada ni comprometerse demasiado hasta después del referéndum escocés de septiembre ya que los escoceses son más pro-UE que los ingleses y la idea de que Reino Unido pudiera salir de la UE podría aumentar la intención de voto independentista

Resumen de política de ayer:

Real Madrid 5 (4+1) – Barsa-Bayern 0

Suerte para hoy para el ‘Atleti’

#44, Droblo

Buff… si es que otra vez los europeos somos de risa… Nos manipulan por separado tanto los EEUU como ahora Rusia… El parlamento europeo voto una resolución para congelar el South Stream, pero mira por donde el proyecto se pone en marcha en unos días :-) . Bulgaria ha cambiado su legislación para que su tramo no este bajo jurisdicción europea sino nacional y como luego sigue serbia que no esta en la UE y ya casi estamos en Austria que sabe salirse con la suya, asi qeu su petrolera OMV ha vuelto a unirse al proyecto, que había abandonado por el fracasado Nabucco. (Eso de Nabucco es otro tema para reirse mucho)

Muy chulo el mapa…ahí veo los 60-70 contenedores que este año vamos a mandar a China y Taiwan.

La verdad que yo el tema de Oriente no lo tengo controlado, cuando he tenido oportunidad de ir a China me he escaqueado vilmente y veo el tema desde el agujero de la cerradura.

Varios acontecimientos recientes me dan que pensar pero no sé muy bien lo que significan. Por un lado, nuestro “hombre en China” ha dejado la empresa, porque tras un año no ve una progresión geométrica de las ventas allí.

Es el mismo que me decía que le preocupaba que no tuviéramos capacidad para servir los pedidos que nos iba a enviar y a la vez hablaba de que las cosas en China son lentas y no deben esperarse resultados a corto plazo.

Por otro lado, los accionistas han pedido al CEO que se deje de onanismo mental y se centre en las operaciones y mercados en Europa. No valen los powerpoints por los que nos vamos a hacer con un montón de mercados y vamos a construir un montón de fábricas en tiempo récord mientras estamos perdiendo solidez aquí.

En mi opinión (sesgada y voluntarista) esto puede significar que los chinos buscan el pelotazo rápido y nosotros volvemos a la actividad industrial sólida, al menos en mi sector. Me liga con el fichaje del nuevo financiero que comenté el otro día.

Veremos.

# 17, null

Respecto a tu último comentario, respecto a los catalanes y su ansiada independencia. Una de los mayores beneficios, para nosotros que digamos somos el resto de los nocatalanes, es una desviación del Ebro con un megaembalse en Aragón y el trasvase del agua sobrante a Murcia.

Es una obra compleja y que costaría mucho, nada si lo comparamos con el despilfarro de los AVE y los aeropuertos. Pero añadiríamos una zona de regadío en Aragón, historicamente demandada y mejoraríamos el problema del Agua en Valencia-Murcia.

Otra cosa sería el descalabro para cataluña, pero eso es otra historia.

Me ha encantado el artículo!

SOBRE LA ENCUESTA. He votado SI. En la pregunta, por lo que veo, el significado del término “diferente” ha sido tomado por “mejor” (¡A que no me equivoco!). Sin embargo, “diferente” no implica, en sí, ni mejor ni peor, sino simplemente eso: diferente. Psicológicamente la pregunta es al capciosilla. Para mí irá diferente porque irá peor en muchas cosas, especialmente para el vulgo, y algo, sólo algo mejor en otras, y seguirán estupendas para los bancos (¡k-listo soy ¿no?!jijiji) de modo que, para mí, lo de SI al “diferente” ha de interpretarse como sí y a peor en su balance. Ojalá me equivoque en todo.

Un saludo y feliz finde largo a todos que para mi empieza hoy porque mis dos empleadas me han dado la venia. Y es tanto lo que empieza mi finde, que al entrar buscando, cual otros viernes, lo de “la semana de los mercados”, me llevé un disgusto increíble de tres pares al no verlo hasta percatarme de que hoy no es viernes

Los mercados de divisas se han movido dentro de estrechos márgenes ya que los índices regionales asiáticos no han sido capaces de tomar el relevo dejado por los mercados estadounidenses. El S&P ha podido repuntar por segundo día consecutivo debido a los positivos informes sobre beneficios empresariales. Este renovado apetito por el riesgo se ha producido a pesar de las crecientes tensiones geopolíticas, de los flojos datos de la confianza del consumidor en EEUU y de la disminución en los precios inmobiliarios. En Asia, los mercados se han comportado de forma variable. El Kospi, Hang Seng y Taiwan han caído, mientras que el Nikkei, el Compuesto de Shanghai y Singapur subieron. La falta de cohesión en las bolsas hizo que la tendencia alcista abandonara el reciente rally ocurrido en los mercados de divisas asiáticos. Los inversores se habían centrando en el yen japonés antes de la decisión del Banco de Japón, empujando a la baja al par USD/JPY hasta 102,30, aunque se moderó la reacción después de que no se produjera el evento esperado. El par AUD/USD subía ligeramente hasta 0,9289 por el respaldo del dato en el crecimiento del crédito al sector privado, el cual se mantuvo sin cambios en un tranquilizador 0,4% intermensual. El par NZD/USD se quedaba también con órdenes de compra, subiendo hasta 0,8572, debido a la publicación de unos fuertes datos internos, ya que los permisos de construcción subieron bruscamente y la perspectiva de actividad económica y la confianza empresarial quedaron cerca de los máximos de la década. Además, a pesar de la subida en el dólar neozelandés, la perspectiva en las exportaciones sigue subiendo. En Singapur, la tasa de desempleo del primer trimestre subió de forma inesperada hasta el 2,1% frente al 1,8% previsto, siendo el dato anterior del 1,8%. Y finalmente, como dato muy importante, la confianza del consumidor Gfk en Reino Unido aumentó hasta alcanzar el nivel más alto en casi siete años, -3 en abril, desde la cifra de marzo de -5. Una razón más para ser alcista en la libra a pesar del dato ligeramente decepcionante del PIB publicado ayer.

En Japón, el BoJ ha seguido con su actual estrategia sin cambios en lo que se refiere a la compra de activos. Los datos han sido ligeramente mejores que los previstos, lo cual rebaja las expectativas de que se decidan más estímulos (aunque todavía prevemos que se tome alguna acción en julio). La producción industrial en Japón aumentó un 0,3% intermensual en marzo, después del fuerte deterioro del -2,3% intermensual de febrero.

Hoy, los inversores van a tener que anticipar una gran cantidad de importantes datos económicos. En los mercados europeos, se espera que la inflación en la zona euro suba hasta el 0,8% interanual en abril, desde el mínimo anual del 0,3% interanual de marzo. Dicho esto, después de los flojos datos alemanes, el riesgo tendría que aumentar menos que lo previsto. Esta cifra a corto plazo no debería afectar de forma significativa las cifras a medio plazo del BCE aunque si el resultado es peor los operadores de los mercados de divisas empezarán a anticipar las acciones que pueda tomar el BCE. En España y Bélgica se van a publicar el PIB del primer trimestre. La cifra española debería continuar apoyando la gradual recuperación en la demanda interna y una menor mejora en el mercado laboral. En Noruega, los datos de las ventas minoristas y de desempleo debería mostrar una tendencia positiva y servir de soporte a corto plazo a la corona noruega. En cuanto a los mercados emergentes, Turquía dará a conocer el informe de inflación del banco central y las cifras de la balanza comercial. Pensamos que el informe continuará con la línea dura del banco central escuchada en las recientes reuniones de política monetaria, y por tanto, el efecto secundario sobre la lira turca debería ser escaso. Se estima que el déficit comercial de Turquía aumente ligeramente hasta los 5.800 millones de dólares estadounidenses desde los 5.100 millones de febrero.

En la sesión estadounidense, la reunión de política monetaria de la Reserva Federal va a tomar el centro del escenario económico. Sin embargo, no prevemos que se produzca una gran reacción en los mercados. Probablemente, la Reserva Federal reducirá otros 10.000 millones de dólares y mejorará ligeramente la hora de ruta sin apuntar a nuevas proyecciones. Sin embargo, sin haber una rueda de prensa posterior, cualquier declaración va a ser mirada con lupa. En cuanto a los principales datos económicos, se espera que el crecimiento del PIB del primer trimestre sea de un 1% intertrimestral desde el 2,6% del cuarto trimestre del 2013. El cambio de empleo ADP en EEUU se prevé que sea de 210.000 frente a los 191.000 del dato anterior, el cual no debería tener efecto alguno sobre las cifras consensuadas de los datos laborales no agrícolas del viernes que es de 215.000. Más al norte, el PIB de Canadá del 0,2% intermensual ha sido inferior el 0,5% de enero. Con estos flojos datos económicos y con el banco central manteniéndose a la espera, el dólar canadiense se va a ver afectado por el rumbo que tome el dólar estadounidense.

#47 Fabricando

El problema no es en los Chinos o los que sean otros. El problema es que hay un abismo insuperable entre un Plan de acción hecho en un despacho y la realidad… Que como cualquier invento tecnológico tuyo, lo de vender en un mercado nuevo, necesita bastante experimentos, pruebas, análisis, mejoras y todo eso hecho de gente que se sabe lo que esta haciendo…

Lo que pasa es que siempre sale un vendedor de humo y dice saber hacerlo todo sin necesidad de lo que he comentado antes… luego ya pasa lo que pasa…

Como mañana es el dia de la Madre…

A mi madre, a esa vieja tan viejita

Que tanto la hice sufrir

A mi madre, a esa buena mujercita

Que tanto luchó por mí

A mi madre, que a pesar de los agravios

Y la carga de los años

Siempre la he visto reír

Que con la piel arrugada

Por a vida maltratada

Tiene ganas de vivir

Yo que soy, fruto de su misma sangre

Y de su sangre bebí

Yo que soy, causante de sus desvelos

Desde el día en que nací

Madre mía, Dios sabe lo que te quiero

Yo te adoro y te venero

Y mi cante es para ti

Y si es que gano dinero,

Te compraré aquel sombrero

Que de niño te ofrecí

Madre mía, Dios sabe lo que te quiero

Yo te adoro y te venero

Y mi cante es para ti

Y si es que gano dinero,

Te compraré aquel sombrero

Ay, ay,… Que de niño te ofrecí

Del el Fary

# 52, colores

Mañana es el día del trabajo, el día de la madre es el domingo…

El anterior es mío.

55, jox

Da igual:) se lo merecen todo:)

Un saludo

# 51, Juanito Gonzale

El problema con los chinos es que es un mercado cerrado y muy nacionalista, es decir, ven el mercado brutal de toda esta población, desde fuera y se creen que van a comprarles como churros, (los fabricantes de vehiculos lo han visto), el problema del chino que entre comprar una marca alemana o marca china, prefiere la marca china por el apoyo a su industria. De hecho vemos aqui los anuncios como el Renault megane que poden “fabricado en españa”, pero alli es mas exacerbado.

Cuando China invadio el Tibet, Francia se opuso e hicieron boicot a productos franceses, entre otros Carrefour que casi quiebra alli, y se vio que tuvo que pedir al gobierno frances que se retractara.

Eso sin contar con los aranceles que estan poniendo a las importaciones.

#57 Soy Pobre

Si habrá sus peculiaridades como en cualquier otro sitio, por eso digo que si se quiere entrar allí hay que aprender como hacerlo… porque de poder se puede… Solo que hay que currárselo… pa los pelotazos ya habrá bastante candidatos de por alli, no creo que nos esperan a nosotros…

“Así que cuando veas un barco, alégrate porque en su carga lleva siempre algo de recuperación económica.” dice Carlos Lopez al final de la nota

Yo no estoy de acuerdo con esta afirmación pues gastar material, energía y dinero para producir, transportar desde Asia a otros continentes productos o baratijas plásticas que no sirven para nada y cuya vida útil es absurda, que se venden en negocios chinos u otros me parece un derroche de energía, inteligencia y nada razonable. Creo que sería mejor pagar por”no hacer esas porquerías”

Muy plásticos los dibujos, pero veo una falta de correlación entre la zona oeste de australia en ambos lados del dibujos.

Agenda del dia http://dlvr.it/5XZXJd

Fed recorta otros USD 10.000 millones de estímulo monetario y mantiene tasas ultrabajas http://dlvr.it/5XWVNJ

Tal como se esperaba, la Reserva Federal ha reducido las compras mensuales de bonos en otros 10.000 millones de dólares estadounidenses, reiterando que los tipos reducidos van a seguir durante un “tiempo considerable” después de que termine el programa de compra de bonos. El dólar estadounidense ha bajado de forma generalizada en todos los mercados; el DXY cayó hasta 79,507 por vez primera desde el 11 de abril.

Los cruces del yen apenas han reaccionado a la decisión de la Reserva Federal. El sentimiento sigue siendo neutral, y los indicadores técnicos se mantienen planos. El par USD/JPY se quedó con buenas órdenes de compra por encima de 102,00 en Tokio, aunque una importante cantidad de opciones relacionadas con las ventas que vencen hoy se quedaron por debajo de 102,00/101,50. En la parte alta, la resistencia clave sigue estando en la parte alta de la nube diaria Ichimoku (102,84). El par EUR/JPY se está negociando con un sentimiento ligeramente alcista debido a que el euro se está fortaleciendo. Se ha visto soporte por encima de la base de la nube diaria Ichimoku (141,19).

El par EUR/USD repuntó ayer desde 1,3775 (ligeramente por debajo de nuestro soporte clave de 1,3781). Aunque el IPC anticipado de abril no consiguió alcanzar las expectativas, la ligera recuperación desde el 0,5% hasta el 0,7% interanual moderó las previsiones conservadores del BCE. El par EUR/USD se precipitó hacia las ventas en 1,3880 tras la decisión de la Reserva Federal, rompiendo finalmente la resistencia a medida que se abría el mercado europeo durante la mañana de hoy. Los indicadores de tendencia y de impulso están ganando ritmo alcista. La resistencia clave a corto plazo continúa en 1,3906 (máximo de abril) y después en 1,3967 (máximo de 2014). Se han visto stops por encima de esos niveles. El par EUR/GBP ha mostrado un fuerte soporte en 0,82000 aunque los indicadores técnicos siguen siendo ligeramente bajistas. Un cierre diario por encima de 0,82250 debería mejorar el sentimiento, según los análisis del indicador MACD.

El par GBP/USD está prolongando las ganancias hasta un nuevo máximo de 1,6901 tras la decisión de la Fed, fortaleciéndose la tendencia alcista. Claramente la tendencia es alcista mientras el RSI a 30 días se sitúe en el límite de sobrecompra del 70%. En caso de producirse cualquier dato decepcionante (PMI, crecimiento de M4, crecimiento de créditos) daría las razones necesarias para producirse una corrección a la baja antes de que se den a conocer los datos laborales no agrícolas este viernes. El interés comprador debería permanecer ajustado por encima de 1,6763/66 (parte baja del rango a corto plazo y media móvil a 21 días).

En Australia, el índice manufacturero de AIG retrocedió desde los 47,9 puntos hasta 44,8 en abril (el nivel más bajo desde julio), debido a la caída en pedidos nuevos y a la fortaleza del dólar australiano. La venta masiva generalizada ocurrida en el dólar australiano ha compensado las malas cifras económicas. Hoy, el par AUD/USD está probando la resistencia en 0,9300, aunque es posible que la tendencia bajista mantenga frenada la parte alta en la zona entre 0,9325/39 (media móvil a 21 días y 38,2% de Fibonacci por la caída de octubre de 2013-enero de 2014) antes de publicarse los datos laborales estadounidenses.

La agenda económica de hoy la forman el crédito neto al consumidor de marzo en Reino Unido así como los préstamos de valores en hipotecas, las aprobaciones de hipotecas y la masa monetaria M4 intermensual e interanual, el PMI manufacturero de abril en Reino Unido, las solicitudes iniciales de desempleo del 26 de abril y las de renovación del 19 de abril en EEUU, los ingresos y gastos personales de marzo en EEUU, el coeficiente de deflación PCE intermensual e interanual, el PCE básico intermensual e interanual, el PMI manufacturero de abril en Canadá y EEUU, el índice manufacturero ISM de abril, los precios de compra y los gastos en la construcción de marzo en EEUU.

Que fiesta mas rara la de hoy, me he levantado a las 6.30, he intentado volver a dormir hasta las 7, he ido en bici hasta un pueblo de al lado dando un paseo, he ido con mi hija a la oficina y he estado un rato trabajando he vuelto a casa y e intentando trincarme a mi mujer sin éxito, me he preparado un desayuno de marques, he limpiado lo interruptores de mi piso, he hecho la tira de cosas y son las 3 de tarde.

Todo esto me ha hecho penar en que hacemos cuando no trabajamos y es que hablamos de X millones de “parados” pero que hace la gente cuando no tiene un trabajo porque una maquina puedes pararla cortando un interruptor pero una persona no se para nunca desde que nace hasta que se muere y es que al final que mas da el trabajo, que mas da el empleo si lo que importa son “los ingresos”.

El paro es si mismo puede ser algo normal lo anormal es como se gestiona ese paro y es yo soy autónomo y hay días que trabajo 12 horas o mas y días que no hago casi nada, hay meses malos y meses buenos, hay meses que trabajo poco e ingresos mucho y meses que trabajo mucho e ingreso poco y bueno mi mujer no trabaja y me echa un cable en el negocio y yo le “doy” X dinero cada mes para los gastos y según se ha ganado mas o menos le doy mas o menos y ella a veces me ha dicho que la de de alta y que asi cada cierto tiempo podrá cobrar el paro. Ella estuvo apuntada al paro y desde hace 6 meses no lo está pero si le saliera un trabajo pues igual lo cogería depende de lo que fuese y la pregunta que parece tonta es “Mi mujer es un parado o no?”.

El racismo es hata cierto punto lógico y todo el mundo es racista o clasista en un cierto punto, yo siempre he dicho que los negros son mas racistas que los blancos y esta afirmación en si mismo es racista pero el novio de mi hija es Senegales y de verdad que lo creo esto aunque sea una afirmación racista “Los negros son mas racista que los banclos”.

El problema es que el racismo es un gran error desde el punto de vista genético y biológico por supuesto porque la endogamia es un desastre a nivel de especie multiplicando los errores genéticos y desde el punto de vista histórico es mas que evidente que si la mezcla racial fuera mala para un país seria incomprensible que Estados Unidos fuera la primera potencia mundial.

Cuando dicen que el futuro China será la primera potencia mundial yo creo que es completamente imposible sin el intercambio racial necesario para que eso pase y si china recibe 200 millones de inmigrantes de todas partes del mundo y se ponen a criar como locos es posible que en 60 años si sea la primera potencia mundial pero eso no creo que pase.