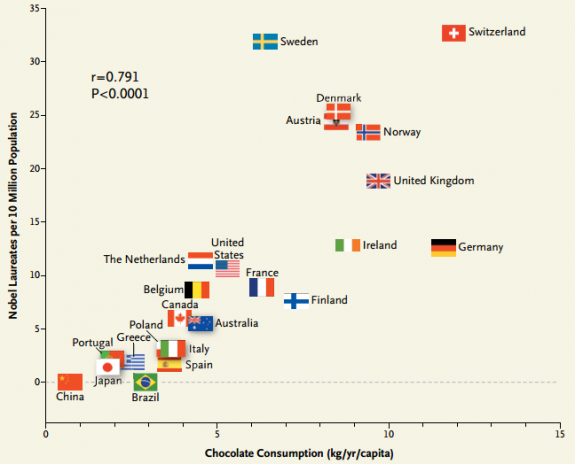

Hace un par de años salió un curioso estudio que demostraba una relación directa entre el consumo de chocolate de los países y los premios Nobel. Los datos eran claros, a más consumo per cápita de chocolate, más premios Nobel. Se ve mejor en una gráfica.

El estudio fue realizado con gran rigurosidad estadística concluyendo que la posibilidad de que los datos fuesen debidos a la “casualidad” en vez de la “causalidad” era de 1 entre 10.000.

Soy un adicto al chocolate, así que como los resultados me gustan y quiero creermelos no seré yo quien los ponga en duda, todo lo contrario, los comparto con vosotros y os animo a que comais ingentes cantidades de chocolate para liderar algún día el ranking de los premios Nobel.

Muchas veces nos encontramos con causalidades que son más casuales que otras cosas, en esta web encontramos muchas, como por ejemplo.

El número de personas que mueren ahogadas por caer en una piscina está relacionada con el número de películas en las que aparece Nicolas Cage.

En este caso le doy el beneficio de la duda ya que últimamente cada vez que veo una película con Nicola Cage quiero morirme.

Aquí vemos otra correlación del 0.992 entre la tasa de suicidios y el gasto en I+D en EEUU

E incluso tenemos correlaciones inversas, como esta entre la producción de miel y los arrestos juveniles por posesión de Marihuana.

Quizás una de las relaciones más habituales en finanzas es aquella que une a la bolsa con la economía. Se suele decir que van unidas y que la bolsa suele adelantarse a los datos macroeconómicos. Que es bueno que suba el IBEX porque eso quiere decir que el país va bien. Que los números verdes en Wall Street llevarán a una mejora de la economía mundial. Que la recuperación en la calle comienza por la recuperación en los mercados.

Veamos como se comportó el SP500 un año después de las peores cifras de PIB americano.

Como veis, en líneas generales a la bolsa americana le sienta muy bien que su país vaya mal.

Si miramos los datos este año, la cosa no cambia. Aquí tenemos las previsiones de PIB y el comportamiento del SP500

Por tanto, la duda razonable no es si la bolsa y la economía están relacionadas, si no más bien si están inversamente relacionadas. Suena raro, lo sé, pero pregúntale a tu bolsillo si ha notado que la bolsa americana ha estado recientemente en máximos históricos.

Ya sabéis, a comer chocolate.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El mercado inmobiliario español sigue generando opiniones encontradas entre ciudadanos y expertos. Según un informe…

La rentabilidad media bruta que obtiene un propietario por arrendar su vivienda en España se…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy como vosotros, con una…

La economía española sigue mostrando un notable dinamismo, al crecer un 0,8% en el tercer…

Ver comentarios

Para mi una de las mejores notas sobre actualidad Por Mónica Peralta Ramos *

Una crisis global asuela el mundo que conocemos. Las crisis de la energía y de la alimentación, la degradación del medio ambiente, la recesión y la crisis financiera, la pérdida de legitimidad de la democracia y el vaciamiento de los valores de nuestra cultura son síntomas de las limitaciones del capitalismo para reproducir y legitimar la estructura de relaciones de poder a nivel global. El resquebrajamiento de esta estructura, basada en una determinada forma de producción, apropiación y distribución del excedente económico a nivel mundial, irrumpió en la escena política internacional a través de la crisis financiera de 2008. Ignorar la índole sistémica de esta crisis implica oscurecer los obstáculos que enfrentamos para lograr una mayor inclusión social e integración nacional.

Las crisis económicas son inherentes al desarrollo del modo de producción capitalista y se caracterizan por un movimiento doble: destrucción de bienes, activos y fuerzas productivas por un lado, y por el otro una creciente concentración del capital y de la riqueza. La crisis financiera de 2008 ha expuesto la enorme concentración de la riqueza y la creciente desigualdad social en los países centrales, alentando un incipiente debate intelectual y político sobre los mitos del capitalismo. Por otra parte, esta crisis global ha desnudado la relación que existe entre la estructura de poder mundial y la que predomina en nuestro país. Sin embargo, la desinformación impregna nuestra coyuntura política. Esta desinformación fluye del relato de los medios de comunicación, un relato que oculta toda información relativa a las relaciones de poder y a su impacto sobre nuestra realidad inmediata. La ausencia de un debate intelectual y político sobre el significado del momento actual también contribuye a la desinformación. Sin información y sin debate no hay conocimiento acabado de la realidad. Si desconocemos las relaciones de fuerzas y la importancia relativa de los diversos conflictos y alianzas posibles, y si ignoramos de dónde venimos y hacia dónde vamos, los intentos de transformar la realidad quedarán truncos. La intención de esta nota es aportar al debate sobre el momento que nos toca vivir.

La necesidad de producir constantemente una ganancia y de realizarla en el mercado ha dado lugar en los países centrales a una acumulación altamente intensiva en capital, una acumulación que reemplaza continuamente fuerza de trabajo por bienes de capital, provocando desocupación, estancamiento y caída de los salarios, rápida obsolescencia tecnológica, sobreacumulación de bienes, caída de precios, y un enorme incremento de la capacidad ociosa instalada con relación a la capacidad potencial existente. En consecuencia, los países centrales enfrentan hoy día las amenazas de recesión y deflación en el contexto de una creciente desigualdad social. La OECD estima que hacia 2030 las tasas de crecimiento del producto, del empleo y de las inversiones en stock de capital de estos países serán inferiores a las logradas en las décadas del ’90 o del 2000, y el crecimiento de su ingreso medio anual será inferior a la tasa promedio anual del crecimiento del ingreso mundial.

A pesar de este estancamiento productivo, y más allá del rol de China en la economía mundial que no podemos abordar ahora, los países centrales –y en particular los Estados Unidos– controlan la producción a nivel global. La acumulación altamente intensiva en capital ha dado lugar a una expansión del capital hacia fuera de las fronteras a través de cadenas de valor. Un grupo relativamente reducido de corporaciones multinacionales domina eslabones estratégicos de estas cadenas de valor, controlando así un proceso que desintegra la producción a nivel local, al mismo tiempo que la integra a nivel global. De este modo, el capital monopólico/oligopólico determina la forma en que se produce el excedente económico a nivel mundial. Asimismo tiene un rol decisivo en el comercio internacional. En efecto, más del 80 por ciento de este último transcurre hoy día a través de cadenas de valor y por las redes de producción de las empresas multinacionales (filiales, contratistas, proveedores, licenciatarios etcétera). Esto coarta enormemente la posibilidad que tienen los Estados de controlar el comercio exterior de sus respectivos países y facilita las actividades especulativas a nivel comercial. En este contexto, las rentas monopólicas adquieren una importancia importante. Son un mecanismo de succión del excedente económico y de la riqueza acumulada, e impulsan un proceso de acumulación mundial basado en la desposesión lisa y llana de vastos sectores sociales.

El movimiento paradójico de fragmentación y de concentración que caracteriza la producción capitalista a nivel mundial se reproduce en las finanzas internacionales. La manipulación de las tasas de interés y las operaciones especulativas de todo tipo constituyen los mecanismos utilizados por distintos actores en su lucha por apropiar una mayor cuota del excedente económico y de la riqueza acumulada. En este proceso turbulento, las rentas financieras impulsan grandes transferencias de ingresos y la desposesión de múltiples y diversos sectores sociales. Estas rentas han dado lugar a una clase rentista que vive de comisiones financieras fijadas monopólicamente y transferidas a los precios. La intervención del Estado en el sistema financiero de los países centrales juega un rol importante en estos procesos y tiende a impulsar la concentración del capital.

La especulación en torno de las hipotecas subprime en los Estados Unidos detonó la crisis de 2008 y colocó al sistema financiero de este país al borde de la quiebra. La solución ideada por la Reserva Federal para evitar el quebranto de los principales bancos, y para otorgar crédito a la economía “real”, recayó en una política de facilitación monetaria o quantitative easing (QE) consistente en su primera fase en la compra sistemática y masiva de hipotecas “basura” en posesión de los bancos. Esto revalorizó a estos activos y aumentó las reservas líquidas de los bancos. Como contrapartida se regularon las actividades de estos últimos, a fin de evitar su contaminación con inversiones especulativas. Se salvó así a los grandes bancos de la quiebra, pero no se logró el objetivo explícito de reavivar a la economía. El resultado inmediato fue el aumento de las reservas de los grandes bancos y el crecimiento del crédito de corto plazo otorgado por la “banca en las sombras” (shadow bank). Constituida por los hedge funds, fondos de pensión, fondos soberanos, compañías de seguros etc., la banca en la sombra no fue regulada y operó con tasas de interés mayores que las de los bancos. De ahí las grandes y rápidas ganancias especulativas de este sector a través de un complicado encadenamiento de operaciones con “derivados” financieros (instrumentos financieros de distinto tipo cuyo valor deriva del valor de otro activo subyacente: acciones, opciones, bonos corporativos, bonos soberanos, swaps de tasas de interés, credit default swaps, etcétera). La banca en la sombra financió gran parte de sus actividades con el uso y reuso (repos) de los depósitos y garantías colaterales de los grandes bancos. De este modo, la banca formal y la banca en las sombras quedaron cada vez mas interconectadas. La magnitud de estas operaciones de corto plazo, su opacidad al no figurar en la contabilidad de los bancos o de las entidades financieras y la contaminación de los depósitos de los bancos con inversiones de alto riesgo hacen de las finanzas un mundo salvaje, extremadamente turbulento y frágil. En este casino de múltiples apuestas abiertas, la cláusula del safe harbor en transacciones con derivados parece potenciar tanto la posibilidad de concentración del capital como el riesgo de implosión financiera. Introducida en la reforma financiera de 2005, esta cláusula exceptúa a los traders en derivados de la cautelar (stay) que bloquea los esfuerzos del acreedor por cobrar la deuda, otorgándoles así derechos especiales y prioridad en el cobro de la deuda. Esto facilitaría la concentración del capital, al permitir que los acreedores –y especialmente los grandes bancos con grandes tenencias de derivados– exijan el pago inmediato de la deuda y se apropien de los activos de los deudores. Los colapsos de Bear Stearn, Lehman Brothers, AIG y más recientemente el colapso de MF Global, en 2011, habrían sido detonados por la súbita paralización de las transacciones con derivados por parte de sus respectivos socios y el consiguiente saqueo de estas entidades, aplicando la cláusula del safe harbor. La posibilidad de una estampida para liquidar colaterales por parte de entidades financieras que tienen repos y derivados con cláusula de safe harbor amenazaría así la estabilidad del sistema financiero norteamericano.

La debacle financiera de las economías más frágiles de la Comunidad Europea muestra cómo las turbulencias financieras de Estados Unidos se reproducen en las finanzas internacionales. En estas turbulencias se encuentra atrapada la deuda soberana de muchos países. En este contexto salvaje, los fondos buitre que amenazan la reestructuración de la deuda argentina no son una anomalía. Son una expresión más de la lucha encarnizada por la apropiación del excedente económico, de los ingresos y de la riqueza acumulada. Encarnan en nuestra realidad las turbulencias de las finanzas internacionales. Nuestra vulnerabilidad frente a esta ofensiva no surge simplemente del peso de nuestra deuda externa. El principal obstáculo para enfrentar a los fondos buitre es el nudo gordiano que nos oprime y que hemos analizado anteriormente en este diario (13/11/2011, 20/1/2014 y 14/3/2014). La acumulación del capital en condiciones de dependencia tecnológica ha dado lugar al control monopólico/oligopólico de sectores clave de nuestra economía. Los lazos de este nudo gordiano: la restricción externa, la corrida cambiaria y la inflación, siembran el canibalismo social, fomentan la inestabilidad política y nos condenan al estancamiento económico. Estos lazos del nudo gordiano son el principal obstáculo al manejo soberano de la deuda externa y desnudan la relación existente entre la estructura de poder global y la que existe en nuestro país. En este contexto, la formación monopólica de los precios y su dolarización adquieren una dimensión nueva. Estos procesos indican el campo donde se encarnan y fusionan inmediatamente los principales conflictos sociales. De ahí la importancia y la urgencia de crear espacios institucionales que permitan una movilización organizada de la ciudadanía con el fin de controlar la formación de precios a lo largo de las cadenas de valor, desde la producción hasta el consumo. Esto arrojará luz sobre el vuelo rasante de los buitres internos que, favorecidos por las limitaciones para obtener divisas como consecuencia de la restricción externa, utilizan las corridas cambiarias y la dolarización de precios para coartar la política oficial y perpetuar en nuestro país la estructura de poder global. Estos espacios permitirán, además, dar eficiencia y legitimidad a la política de Precios Cuidados. Más importante aún, esta experiencia de participación colectiva en la lucha contra un mal que nos aqueja a todos permitirá articular alianzas entre sectores con intereses diferentes y contribuirá a limitar el canibalismo social, allanando el camino hacia la inclusión social y la integridad nacional.

* Socióloga, autora de La economía política argentina. Poder y clases sociales.

Los BRICS crean un fondo de reserva de US$100.000 millones http://dlvr.it/6LZgf7

EE.UU. incrementa sus sanciones a Rusia por interferir en Ucrania http://dlvr.it/6LZgcS

-¿Es grave Doctor?

-¿Ha oído ese refrán que dice que lo que no mata engorda?

-Sí.

-Pues ha debido comer alguna cosa que no engorda.

La economía estadounidense ganó potencia en los últimos meses dice el Libro Beige de la Fed http://dlvr.it/6LZgXl

Agenda del día económica http://dlvr.it/6LZgTD

Agenda internacional del jueves 17 de julio http://dlvr.it/6LZgQL

Otra de casualidades, cada vez que hay una gran oferta corporativa entre dos empresas del mismo sector, se alcanza un techo de mercado

http://e.businessinsider.com/view/535600eaa5cf8e79b1565e011opcv.teo/f3c29dbb

Buenos días a todos!

Acabo de actualizar la encuesta:

¿Has detectado que los precios de la vivienda comienzan a subir?

El déficit de la balanza comercial en el acumulado a 12 meses de mayo se sitúa en -20,6 miles de millones de euros

Con datos a mayo de 2014, el déficit de la balanza comercial se sitúa en -20,6 mil millones de euros en el acumulado a 12 meses, cifra que supone un aumento del saldo deficitario de 1.729 millones de euros con respecto al déficit acumulado a 12 meses del mes anterior (abr-14: -18,9 mil millones de euros). El incremento del déficit comercial se debe a una nueva disminución del superávit no energético, por un monto de 1.049 millones de euros, a lo que se ha unido un empeoramiento del déficit energético (679 millones de euros adicionales). En porcentaje del PIB, el déficit de la balanza comercial se incrementa y alcanza de nuevo la cota del -2,0%

En la intermensual de mayo, las exportaciones de bienes en volumen se contraen a la vez que las importaciones crecen

Los datos intermensuales en volumen de mayo, corregidos de efectos estacionales y calendario1, registran un descenso de las exportaciones de bienes del -2,8% tras el elevado incremento del mes precedente (abr-14: +6,8% m/m cvec; promedio m/m may13-abr14: +0,4% cvec). El descenso de las exportaciones se explica por la caída de las ventas al exterior de bienes intermedios (-4,6% m/m cvec) y de consumo (-0,4% m/m cvec) a la vez que las ventas al exterior de bienes de capital se incrementan (+5,4% m/m cvec) (véase el Gráfico 3). Por su parte, las importaciones en volumen de mayo aumentan a un ritmo intermensual del +1,4% m/m cvec (abr-14: -2,2%; promedio m/m may13-abr14: +0,4% cvec). La expansión de las importaciones se extiende a los bienes de capital (+11,2% m/m cvec) e intermedios (+0,7% m/m cvec) mientras que las importaciones de bienes de consumo se retraen ligeramente (-0,2% m/m cvec)

En tasa interanual, las exportaciones se mantienen en terreno contractivo y las importaciones vuelven a expandirse

A medida que avanza el segundo trimestre del año, la balanza comercial adelanta un comportamiento interanual del volumen de exportaciones contractivo, lo que sitúa la tasa interanual de mayo en el -2,5% (promedio abr-may: -2,3% a/a) (véase el Gráfico 5). El volumen de importaciones muestra de nuevo un tono expansivo en la tasa interanual de mayo (+6,2%), desde la moderada contracción del -1.4% a/a registrada en abril (promedio abr-may: +2,4% a/a)

el papel paternalista del estado. http://www.revistadelibros.com/blogs/torre-de-marfil/manufacturas-de-la-virtud …