Una de las películas más interesantes del cine patrio de la última década y que pasó sin pena ni gloria es el “Concursante” tanto por la trama como por el fondo y es que al final uno se queda con la sensación de que los bancos te engañan, lo cual la acerca más al documental que a la ficción.

Una de las películas más interesantes del cine patrio de la última década y que pasó sin pena ni gloria es el “Concursante” tanto por la trama como por el fondo y es que al final uno se queda con la sensación de que los bancos te engañan, lo cual la acerca más al documental que a la ficción.

Al final todos hemos pagado comisiones bancarias inesperadas de las que el banco no nos habló en ningún momento a la hora de contratar un producto financiero. Por no hablar del famoso tema de las preferentes, suelos de las hipotecas y otros engaños que en más de una ocasión han intentado colarnos sin que nos demos cuenta.

Pero, ¿es posible acabar con estas prácticas que los bancos utilizan para llevarse una parte de nuestro dinero? A la hora de contratar un producto bancario, las innumerables hojas de condiciones con letrita a tamaño 5 no facilitan para nada las cosas. ¿¡Quién se va a leer todo eso!?

No pretendemos que lo hagas (si no quieres quedarte ciego) pero sí nos encantaría que te quedaras a leer nuestro artículo de hoy, a tamaño legible, en el que te contaremos cuáles son los bancos que más nos engañan y cómo podemos detectar que nos están quitando dinero.

El famoso engaño de las comisiones bancarias

Uno de los engaños bancarios más temidos desde siempre, son las comisiones. Ese pellizco de dinero que poco a poco nos van quitando, por conceptos varios, y que a veces asumimos sin más hasta que un día nos enteramos que hay productos financieros que no tienen por qué estar ligados a una comisión.

Y si esto lo hubiésemos sabido antes… ¿cuánto dinero tendríamos ahora en nuestro poder? Simplemente os diré que en el pasado año, los bancos se metieron en su bolsillo, gracias a las comisiones que nos clavan a los clientes, nada más y nada menos que 18.400 millones de euros.

Y con esta cantidad, consideramos que ya no necesitan seguir timándonos de esta forma. ¡Ahora nos toca ser raudos y veloces contra sus artimañas para sacarnos los cuartos! Y para ello, el primer paso es responder a una pregunta: ¿eres tú uno de los que está pagando comisiones injustas, y encima no lo sabes?

Para poder poner orden a tu economía personal, lo primero de todo es aceptar que has pagado, o estás pagando comisiones. El hecho de caer en este tipo de engaños no se debe a falta de desconocimiento, sino a la picardía que los bancos tienen para meternos la mano en el bolsillo sin que apenas nos demos cuenta ;)

Así que no preocupes si eres uno de los que ve en sus extractos bancarios cómo mes a mes se pierde una cantidad de dinero por el camino a causa de las comisiones bancarias. Muchas veces, son comisiones inevitables, como las que van ligadas a la apertura de un préstamo o su subrogación, pero otras veces, podemos deshacernos de ellas para siempre, desde el momento en que las detectamos.

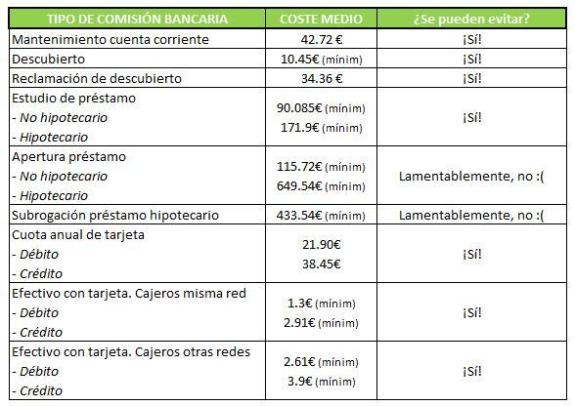

Pero, ¿cómo sabemos si una comisión es “justa y necesaria” y cuando no lo es? Aquí os facilitamos una tabla con las respuestas a vuestras inquietudes:

Ahora que ya sabes qué comisiones son “obligatorias” y cuáles puedes esquivar, el siguiente paso es detectar si en tu banco estas pagando alguna de ellas, o si está al caer. Pero claro, nuestro tiempo es oro, y ponernos a revisar toooooodos nuestros movimientos hasta dar con las comisiones, es un verdadero aburrimiento. ¿Verdad?

Por eso, hay dos cosas que puedes hacer a partir de este momento:

- Seguir pagando comisiones y hacer como si no existieran (aunque esto sería como tirar todos los meses un poco de dinero por la ventana)

- Registrarte en NET y esperar un par de minutos a que la aplicación detecte por sí sola esas comisiones que estás pagando y no deberías, además de sugerirte qué hacer para tapiar para siempre ese agujero sin fondo por el que se cuela tu dinero.

¿Qué camino vas a elegir? Registrarse en Ahorro.NET es gratis y no te llevará nada de tiempo , mientras que si eliges la primera opción, estarás pagando por no hacer nada ;)

Los falsos productos financieros

Además de las comisiones bancarias, hay otro tema que está a la orden del día en los bancos y que desde el revuelo de las preferentes, nos ha hecho desconfiar de todos los productos financieros que nuestro banco intenta vendernos.

Hasta hace bien poco, confiábamos en la palabra de nuestro banco por ser el que entendía del tema, pero… ¿y ahora? ¿recelamos más de los productos bancarios “novedosos” que nuestro banco publicita?

Las noticias de estafa bancaria por parte de las entidades financieras siguen alimentando nuestro temor a caer en la contratación de uno de estos falsos productos financieros. Por ejemplo, el mes pasado un banquero vendía falsos bonos financieros a sus amigos y familiares, llegando a estafar 480.935€.

Pero no se dan estafas de este tipo todos los días, ni tiene por qué pasarnos a nosotros siempre y cuando seamos debidamente informados de las condiciones, y estemos seguros de su rentabilidad y de querer contratarlo.

Para una mayor seguridad, y evitar caer en la contratación de falsos productos financieros que prometen venderte el oro y el moro, aquí te dejamos unos consejos:

- Lee bien la letra pequeña, y pregunta en tu banco todas las dudas que se te planteen, por estúpidas que te parezcan. Con esto podrás aclarar tus cuestiones además de ver la actitud de la persona que te informa (¡desconfía del producto si la persona no está debidamente informada y parece nerviosa!)

- No contrates productos que no te dejen dormir tranquilo. Cíñete a aquellos productos que conoces de siempre, y nunca te embarques en una nueva aventura de inversión (como invertir en bolsa) si no estás seguro de ti mismo, aunque en tu banco te prometan que no pasará nada.

- Visita nuestro blog con frecuencia, para estar al tanto de nuestros consejos de ahorro, entre los cuales encontrarás muchos sobre qué tipo de cuenta bancaria elegir, cómo rentabilizar tu dinero, cómo funcionan los planes de pensiones…

Bancos recomendados por Ahorro.NET

Estar bien informado para no caer en la contratación de falsos productos, o terminar accediendo a pagar comisiones injustas que en otros bancos no estaríamos pagando, es la clave para mantener tu salud financiera intacta (¡además de la de tu propio corazón!).

Por eso, en este artículo no sólo queremos aconsejarte sobre los tipos de engaños más frecuentes y cómo evitarlos, gracias a la aplicación de Ahorro.NET y los consejos en el blog, sino que también queremos proponerte una recomendación de los bancos que en Ahorro.NET tenemos como amigables :)

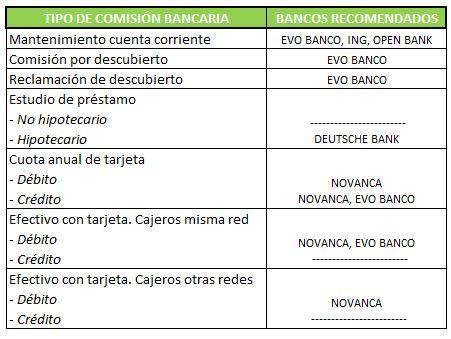

Y para ello, aquí te dejamos una tabla con los bancos a los que deberás acudir si quieres dejar de pagar comisiones injustas:

Pero si tú también conoces algún banco “amigable”, ¡puedes recomendarlo en un comentario! Y así, entre todos, evitaremos caer en los timos bancarios que tanto dinero nos hacen perder ;)

Ana Moreno es graduada en Administración y Dirección de Empresas. Colabora en Ahorro.NET con la intención de compartir todos sus conocimientos financieros de forma amena. Y su lema: “No hay nada difícil de explicar; tan sólo se trata de encontrar las palabras correctas”

69 comentarios

AGENDA económica del día http://dlvr.it/7ZPfr8

Los 20 mejores consejos de ahorro energético http://ow.ly/DOzdB

La presentación de resultados empresariales del 3T en Europa nos deja un sólido crecimiento de los beneficios en términos trimestrales de las compañías del EuroStoxx (+10,6%), sorprendiendo positivamente al consenso de mercado.Dos de los factores que, a nuestro juicio, ayudan a explicar esta intensa mejora son:

la depreciación del EUR, que aunque el efecto todavía es parcial, sí que está ayudando a impulsar las exportaciones hacia las economías más sensibles a este movimiento de la divisa, principalmente Asia y EEUU.

la mejora de los margenes empresariales desde niveles muy reducidos. El ajuste de costes operativos, la caída del precio de las materias primas en las compañías industriales y la mejora del margen de intereses y de las comisiones en el sector financiero, son los apoyos que de mantenerse deberían seguir dando soporte a una mayor generación de beneficios en los próximos trimestres.

Blog

La excepción es el IBEX 35, donde los beneficios tan sólo crecen un 3,5%, quedándose muy por debajo de las expectativas que se situaban en torno al 17,0%. Este comportamiento viene explicado principalmente por dos sectores: las utilities, ante la reforma normativa sobre las energías renovables aplicada a partir de junio, y (ii) el sector construcción, que sigue presentando un importante deterioro de sus beneficios.

Una de las principales vías de crecimiento de los beneficios para las compañías del IBEX podría ser el sector exterior, y en particular las ventas en regiones cuyas divisas se estén apreciando frente al euro, como son el caso del dólar, la libra o buena parte de las divisas emergentes asiáticas. De acuerdo con los registros de la balanza comercial conocidos hoy en relación al mes de septiembre, las ventas de bienes de las empresas españolas a estas regiones están creciendo a ritmos de doble dígito y permiten compensar la negativa evolución de las que tienen por destino países latinoamericanos o al Magreb.

De hecho, parte de las compañías del IBEX con mayor diversificación geográfica han sido de las que más positivamente han sorprendido al mercado en esta temporada de resultados (por ejemplo, ArcelorMittal).

Otros índices europeos con un componente más industrial y mayor exposición comercial a EEUU o economías emergentes asiáticas, como el DAX alemán o el CAC francés, podrían verse más beneficiados por este efecto. La depreciación adicional que esperamos para el EUR de cara a los próximos trimestres (hacia cotas de 1,18 USD/EUR a finales de 2015) debería consolidar esta tendencia como uno de los pilares en la generación de beneficios empresariales.

La Comisión Europea hará públicos todos los encuentros y contactos con ‘lobbistas’ y empresas http://www.elmundo.es/internacional/2014/11/19/546c8823e2704ec72e8b4585.html …

El Banco de España desvelará el flujo de crédito a familias y pymes procedente del BCE http://www.efe.com/efe/noticias/espana/economia/banco-espana-desvelara-flujo-credito-familias-pymes-procedente-del-bce/1/8/2470068 …

Los precios de consumo aumentaron un 0,5% en octubre respecto al mes anterior. Dado que desde hace meses estamos con inflación negativa, puede parecer extraño y poco consistente que en un solo mes se produzca un aumento tan considerable. Otra vez la estacionalidad nos juega malas pasadas a la hora de entender los datos estadísticos. Este aumento mensual obedece a que en septiembre y sobre todo octubre suben considerablemente todos los años los precios de muchos productos, especialmente el vestido y calzado, tras la campaña de las rebajas veraniegas. En realidad, corrigiendo este factor estacional, la variación mensual fue negativa (-0,1%), como lo viene siendo en muchos meses de este año. Esto explica que la tasa anual de inflación (lo que se conoce normalmente por inflación a secas, que no es sino la suma de las tasas mensuales de los últimos doce meses) sea negativa, también de -0,1%. En septiembre esta tasa era más negativa (-0,2%) por lo que algunos respiran más tranquilos al ver que se aleja la deflación, algo que tiene peor prensa que la propia inflación, siempre que esta no sea desorbitada.

Pero no sé si los que van a hacer su compra diaria o semanal a los mercados estarán muy contentos de que la inflación sea ahora menos negativa, ya que ello se explica por las fuertes subidas que han experimentado este mes los alimentos sin elaborar, principalmente las frutas, las verduras, el aceite y en menor medida el pescado. ¿Qué gana un consumidor que vive de un salario congelado cuando le suben los precios? Nada, al revés, pierde. Entonces, ¿por qué tanto miedo a la deflación? Por dos razones. En primer lugar, ello es malo para los que están endeudados, pues la deflación aumenta su deuda en términos reales. Los españoles estamos muy endeudados y estamos embarcados en un proceso de desendeudamiento, lo que constituye un freno importante para la recuperación. La inflación ayudaría a reducir deudas en términos reales, aunque debemos ser conscientes de que perjudicaría a los acreedores. Digamos que ganarían los gastadores y perderían los ahorradores. En la coyuntura actual podría admitirse en aras del bien general que los ahorradores se sacrificaran un poco. Ahora bien, la inflación sería buena para los deudores siempre que se viera acompañada también de una inflación de sus ingresos (p.e., salarios). Si no, la inflación es un desastre. ¿Sería bueno que aumentaran ahora los salarios en España? No, por dos razones: tenemos que seguir ganando competitividad frente al exterior y tenemos que hacer más intensivo en empleo el sistema productivo para reducir el paro, a lo cual ayuda mucho la moderación salarial. En segundo lugar, la deflación es mala si los consumidores o los inversores generan expectativas de que los precios van a seguir bajando, lo que paraliza sus decisiones de gasto hasta que vean que los precios vuelven a subir. Esto ha podido suceder en el mercado de la vivienda, pero no veo que sea un fenómeno generalizado en la economía española. De hecho, el consumo crece por encima de la renta disponible de los hogares y el ahorro está bajando. Lo mismo sucede con el ahorro y la inversión de las empresas.

Entre las muchas variables que explican el raro fenómeno de la inflación cero o ligeramente negativa en España, está la evolución reciente del precio del petróleo y otras materias primas [gráfico inferior izquierdo]. Traducido a euros, el precio del petróleo es hoy en torno a un 25% inferior al de junio último. Esto, lejos de ser malo porque provoca más deflación, es como un maná caído del cielo para la economía española. En cómputo anual, tal bajada significa siete décimas menos de inflación, o dicho de otra manera, siete décimas más de renta real para los hogares. Teniendo en cuenta todos los efectos directos e indirectos, para el conjunto de la economía puede suponer unas cinco décimas más de crecimiento y 80.000 empleos más. Al mismo tiempo, la factura energética neta anual frente al exterior nos costaría unos 10.000 millones de euros menos.

El contrato de Errejón con la UMA estipula 40 horas semanales con jornada de 8.00 a 16.00 horas http://www.elmundo.es/andalucia/2014/11/19/546c858dca4741cd718b4572.html?cid=SMBOSO25301&s_kw=twitter …

El presidente del BBVA, Francisco González, parece tener una prisa imperiosa por cerrar una nueva operación, ahora en el exterior, tras adjudicarse hace unos meses Catalunya Banc en España. FG ha incrementado la participación en el turco Garanti hasta el 39,9% por un importe próximo a los 2.000 millones de euros, casi un mes después de que su consejero delegado, Ángel Cano, mostrara ciertas reticencias sobre el riesgo geopolítico con Iraq y Siria. BBVA adelanta en casi dos años el compromiso que tenía para la compra de un 1% adicional y el Grupo Dogus se mantendrá con un 10% por lo menos durante tres años y el control de la gestión. La pregunta clave es por qué lo hace

El BBVA invierte 1.988 millones para ser el mayor accionista del Garanti – http://www.diarioabierto.es/225062/el-bbva-invierte-1-988-millones-para-ser-el-mayor-accionista-del-garanti …

Quizá la favorable marcha de nuestras exportaciones y la ralentización de las importaciones en los últimos años explique la ausencia de queja por parte de las autoridades españolas a propósito de la apreciación del euro. La deflación doméstica, bajas salariales e incrementos de los despidos, ha facilitado una mejora de la competitividad que se traduciría en un vuelco espectacular en el saldo de la balanza de pagos con el exterior. En 2013 se registró un superávit.

El euro, no ha sido un obstáculo denunciable como si lo fue, por ejemplo, para el presidente de Francia, Nicolas Sarkozy: “reclamo que podamos hacer con la moneda única lo que los americanos hacen con el dólar o los chinos que el yuan…”. Exigencias francesas que finalmente han sido oídas por los mercados. El euro se devalúa y el dólar se aprecia.

Razones muy obvias: recuperación de la economía estadunidense y estancamiento de la europea. También un vuelco en las políticas monetarias. La Reserva Federal retira liquidez y el BCE aumenta el pasivo de su balance, este es su compromiso, en un billón (trillions anglosajón) de euros.

Pronósticos: el tipo de interés de los bonos americanos tendera a elevarse y el de los bonos de la eurozona a mantenerse o bajar. Así mismo las acciones de las compañías americanas ofrecen mejores perspectivas de que de las compañías europeas. Los inversores que buscan rentabilidad y que antes compraban moneda europea ahora eligen dólares. El euro se deprecia porque la economía de la eurozona se debilita.

Un buen escenario para los exportadores europeos. La depreciación del euro mejora la rentabilidad de sus exportaciones. Escenario que mejora todavía mas porque en él coincide una bajada del precio de los hidrocarburos, un 25 % en unos pocos meses. Los términos de intercambio no empeoran. En efecto, no habrá que exportar mas mercancías europeas para adquirir el mismo número de barriles de petróleo o metros cúbicos de gas.

El sector exterior está en condiciones de contribuir positivamente al crecimiento del PIB de la eurozona. Desgraciadamente las recientes cifras del comercio exterior de España no confirman estas expectativas. En el periodo enero-septiembre las exportaciones han crecido 1,9% sobre igual periodo del año anterior; pero las importaciones aumentaron un 6 %, es decir, 220.414 millones de euros.

Aunque la cifra de exportaciones para el periodo de 2014 marca un record, el mejor dato de la serie histórica desde 1971, como firma la Secretaria de Estado de Comercio, el déficit comercial ha crecido hasta 18.854,8 millones en los primeros nueve meses de 2014, mientras que en ese periodo en 2013 solo fue de 11.074 millones de dólares.

El incremento del déficit de mercancías hará difícil que el saldo de cuenta corriente -mercancías, servicios y pagos y cobros de intereses- vuelva a registrar a fin de año un nuevo superávit como ocurriera el pasado año. En 2013 y durante los primeros nueve meses se contabilizó un superávit de 8.700 millones de dólares, frente a un déficit de 4.600 en 2014.

Las importaciones crecen más deprisa que las exportaciones lo que significa que la aportación del sector exterior, incluido el turismo, al crecimiento del PIB será nulo o negativo a fin de año. Ni la devaluación del euro, ni los bajos precios del petróleo, van a enderezar esta situación. La industria española tendría que reaccionar con mucha mas agresividad para lo que se necesitaría estimular las iniciativas de los agentes económicos y un mayor esfuerzo en innovación.

El comercio exterior refleja algo muy distinto. El capítulo de importación más dinámico no es el de bienes de equipo, como se pregona desde el Gobierno, sino el de bienes de consumo: automóviles y motocicletas, electrodomésticos, muebles, calzado, confecciones y juguetes.

Nuestros principales déficits comerciales son con China y los suministradores de hidrocarburos: Rusia, Argelia y Nigeria. Con estos tres países más China, el déficit comercial entre enero-septiembre se ha elevado a 22 MM de euros, recuérdese que en total son 18, 9 MM de euros. Por fortuna el superávit con la unión europea, casi 10 MM de euros en el periodo permite seguir tirando. ¿Existe una política comercial mínimamente activa?

El próximo riesgo sistémico: los fondos de inversión http://www.expansion.com/2014/11/18/mercados/1416341328.html?cid=SMBOSO22801&s_kw=twitter …

José Borrell es uno de los muchos ex políticos españoles de primer nivel que han dado el salto al mundo empresarial y, más concretamente, al de la energía. Llegó al consejo de Abengoa hace algo más de cinco años (fue reelegido en abril de 2013) como independiente y desde entonces no ha hecho más que ganar cuotas de poder en el grupo. Los 300.000 euros que se embolsa cada año el ex candidato del PSOE a la presidencia del Gobierno y ex presidente del Parlamento Europeo le han convertido en uno de los ex políticos mejor pagados del país.

Borrell es el presidente del consejo asesor internacional de Abengoa, y también el presidente de su comisión de nombramientos y retribuciones. Y también un activo accionista del grupo sevillano, que está viviendo un auténtico carrusel en bolsa. El valor bajó un 36% el pasado viernes y terminó la semana con una caída histórica de casi el 50%. Un desplome en toda regla que José Borrell ha aprovechado para conseguir una plusvalía latente tan rápida como significativa.

El ex político catalán compró el pasado día 17 de noviembre 30.000 acciones del grupo a 1,75 euros por acción, en pleno ataque de pánico de los inversores por las dudas sobre el nivel de deuda del grupo. Desde entonces, la cotización ha reaccionado con una enorme fuerza y este miércoles cerró sobre el nivel de los 2,43 euros. Por lo tanto, Borrell se ha metido en el bolsillo una ganancia de casi el 40% -0,68 euros por acción- en el escueto plazo de 48 horas.

Borrell es el único consejero del grupo que ha movido ficha en pleno desplome de la cotización. Tras las últimas compras, tiene algo más de 70.000 títulos de la compañía, lo que supone el 0,001% del capital. Una apuesta fuerte por la entidad que preside Felipe Benjumea, que ha tenido que dar la cara ante los analistas para intentar parar la hemorragia que ha provocado la reclasificación de su deuda.

No es la primera vez que Borrell hace una demostración de confianza en el grupo en momentos difíciles. Hace un año, en plena sacudida a la cotización por el impacto de la reforma energética, Borrell pasó a la acción y compró 25.000 acciones, una participación que por entonces le otorgaba el 0,003% del grupo. Ahora se repite la historia, en un escenario bursátil muy parecido aunque las razones del desplome sean muy distintas.

Banco de España afirma que CAM habría sobrevivido si le hubieran hecho caso http://www.valenciaplaza.com/ver/143732/inpsectores-banco-espana-cam.html …

La industria bancaria parece hacer aflorar la deshonestidad en la gente.

Un equipo de economistas suizos puso a prueba la honestidad de empleados bancarios en un juego de laboratorio que pagaba dinero si mentían. Cuando se les preguntó a empleados en un banco no nombrado sobre sus vidas familiares, fueron tan honestos como el público en general. Pero empleados a quienes se les preguntó sobre su trabajo en el banco mintieron 16% más.

“Los empleados bancarios no son más deshonestos que otras personas”, dijo Ernst Fehr, de la Universidad de Zurich, autor del estudio publicado el miércoles por la revista Nature. Pero señaló que cuando se les recuerda su trabajo, se vuelven más deshonestos, así que algo en la cultura bancaria “parece hacerles más deshonestos”.

La Asociación Bancaria Estadounidense criticó el estudio. “Si bien este estudio analiza un solo banco, los 6.000 bancos de Estados Unidos tienen un nivel muy alto en lo que se refiere a la honestidad e integridad de sus empleados. Los bancos se toman muy seriamente la responsabilidad fiduciaria que tienen con sus clientes”.

Los autores del estudio dicen que entrevistaron a 128 empleados de un solo banco (ni siquiera revelaron el país donde está ubicado).

Los entrevistados recibieron un examen de honestidad común. Se les pidió que lanzaran una moneda al aire 10 veces; cada vez que lo hacían podían ganarse 20 dólares si el resultado igualaba lo pedido por los entrevistadores: a veces cara, a veces cruz. Una persona honesta reportaría el resultado solicitado aproximadamente 50% de las veces. Pero cuando a los trabajadores se les hizo preguntas sobre su trabajo en el banco, colocando su trabajo en sus mentes, el resultado que reportaban rindió dividendos 58% de las veces.

Cuando los estudiosos repitieron el estudio con más de 350 personas de otras industrias, las preguntas sobre trabajo no cambiaron los niveles de honestidad. Los estudiosos entrevistaron a 80 empleados de otros bancos y consiguieron resultados similares a los de los empleados del banco principal del estudio.

Seis expertos independientes de ética de negocios y sicología elogiaron el estudio en distintos grados. El profesor de la Universidad Duke Dan Ariely, autor del libro “The Honest Truth About Dishonesty” (La verdad honesta sobre la deshonestidad) dijo que estaba de acuerdo con los autores del estudio en que una posible solución es un juramento de honestidad para los empleados bancarios, similar al juramento hipocrático.

El sicólogo de la Universidad de Louisville Michael Cunningham dijo que aunque el estudio es fascinante, llega a conclusiones demasiado generales.

Fehr dijo que recientes escándalos bancarios globales multimillonarios le convencieron que tenía que probar científicamente percepciones públicas sobre deshonestidad de los banqueros.

El PP no prohibirá el reparto de dividendos ni limitará el salario de los directivos en bancos con ayudas públicas http://www.gurusblog.com/archives/pp-prohibir-reparto-dividendos-salario-directivos/19/11/2014/ …

Las ciudades españolas más ricas son las más desiguales http://owl.li/EyfT1

Las autoridades de la Reserva Federal analizaron un abanico de amenazas económicas en su reunión de octubre -desde la turbulencia en los mercados financieros hasta la debilidad económica en otros países- pero decidieron seguir adelante con su plan de eliminar el programa de compra de deuda.

Las minutas de la reunión de la Fed del 28 y 29 de octubre dadas a conocer el miércoles muestran que las autoridades dialogaron sobre varios sucesos, desde fuertes movimientos en el precio de las acciones en Estados Unidos hasta señales más fuertes de debilidad económica en regiones clave como Europa y Asia. También expresaron temores de que la inflación, que se ha mantenido por debajo de la meta de 2%, pudiera bajar incluso más ante la reducción de los precios del petróleo y el fortalecimiento del dólar.

Varios funcionarios de la Fed hicieron notar que el crecimiento económico pudiera ser menor a mediano plazo de lo que se espera en este momento si la situación económica en otros países o los mercados financieros se deterioran significativamente, indicaron las minutas. Pero los funcionarios también expresaron confianza en que la economía de Estados Unidos marcha por buen camino y se espera que siga mejorando.

Las minutas citaron “perspectivas económicas ligeramente más débiles y más peligros de desaceleración en Europa, China y Japón”. Pero agregaron que las autoridades de la Fed opinan que el impacto sería “muy limitado” sobre la economía estadounidense, en parte porque esperan que el debilitamiento de la demanda en otras regiones probablemente sea menos severo de lo que se temía en un principio.

Hubo una fuerte alza en Wall Street después de la publicación de las minutas de la reunión de septiembre, cuando los inversionistas supusieron que la Fed demoraría un aumento en la tasa de interés debido a preocupaciones por la debilidad económica en otros países.

Sin embargo, las minutas de octubre tuvieron poco impacto sobre el mercado. Economistas dijeron que los comentarios de la Fed no cambiaron sus expectativas de que el primer aumento de la tasa de interés ocurriría alrededor de junio del 2015.

Economistas privados no esperan que la Reserva Federal comience a aumentar la tasa de interés hasta mediados de ese año, y nada de lo que revelaron las minutas probablemente los lleve a cambiar de opinión.

El Parlamento Europeo da el premio Ciudadano Europeo 2014 a la plataforma unionista Sociedad Civil Catalana http://politica.elpais.com/politica/2014/11/19/actualidad/1416430539_300940.html …

Thomas Piketty: “Estamos al borde del abismo de una crisis política, económica y financiera” – http://kcy.me/1dirn

Los chivatazos a la CNMV estadounidense se disparan un 11,8% por las recompensas

http://lacartadelabolsa.com/leer/articulo/los_chivatazos_a_la_cnmv_estadounidense_se_disparan_un_118_por_las_recompen …

La recuperación artificial y a trompicones, testigos de que la liquidez aún no ha alcanzado la calle

http://lacartadelabolsa.com/leer/articulo/boj_insolito._record_en_ma_y_similitudes_sp500 …

Carlos, creo que te has pasado con el articulito de hoy…….que no tienes ya bastante publicidad en tu web como para incluir a bancos y otros???….

A ver, ese análisis me parece muy burdo puesto que esos Sí!….solo depende de la insistencia del cliente al banco y del poder de convicción que tenga ya que no es algo automático….y tb depende del dinero que tengas.

No se ha comentado nada ni de los cobros de recibos a través de bancos (adeudos SEPA) (que en casos de comunidades….se forran a comisiones absurdas) ni de las comisiones de valores….

No se comenta nada de ING o de Banco de Sabadell??….que encima, como otros bancos tb te devuelve el 2% de los recibos de servicios???…y que ninguno de ellos cobra por las tarjetas o por mantenimiento…..

Este artículo me huele a enlatado, caducado y encima…..ya te los has comido Carlos…..así que a digerir.

Saludos

Índice de desarrollo humano http://dlvr.it/7ZMfwj

–

Árbol genealógico de la religión http://dlvr.it/7ZMkKT

–

Viñeta de estrategia para poder cobrar de las Administraciones Públicas http://dlvr.it/7ZYxzN

Soros parece muy interesado en España

Hispania, participada por Soros, planea lanzar oferta por Realia http://www.europapress.es/economia/noticia-economia-empresas-hispania-participada-soros-planea-lanzar-oferta-realia-20141120092910.html#.VG2pspXoAJU.twitter …

Joer con los bancos recomendados.

EVO bank de la muy HP Novacaixa galicia Estafadores de las preferentes

A ver lo que tarda el coletas monedero y su casta en jactarse de la muerte de María del Rosario Cayetana Paloma Alfonsa Victoria Eugenia Fernanda Teresa Francisca de Paula Lourdes Antonia Josefa Fausta Rita Castor Dorotea Santa Esperanza Fitz-James Stuart y de Silva Falcó y Gurtubay

murió la gran duquesa

Joer con la WEB esa de ahorro.net, pues no te pide usuario y contraseñla del banco online. Estamos tontos o que. Y habrá gente que la de, luego que hay timos.

Lo que flipo es que esa web se recomiende desde aqui, cuando tiene toda la pinta de ser un timo de los buenos.

Como a muchos, por no decir todos, los bancos llevan engañándome toda mi vida, y a uno se le queda una sensación de impotencia, a veces, que dan ganas de hacer algo tirando a violento/ilegal…

Una de las primeras veces que me “engañaron” fue hace muchos, muchos años, cuando estaba en otra localidad, aprovechando que era festivo local donde vivía. Como tenía mucho efectivo encima y vi una oficina de mi banco abierta, decidí hacer un ingreso…

Semanas después, al verificar los extractos, ví que me habían cobrado una ¡¡Comisión por ingreso en efectivo!! Al quejarme en mi oficina me dijeron que no podían hacer nada por que había ingresado el dinero en una oficina de otra provincia y ellos tenían la manos atadas y tal y tal y tal…

No se como no cerré la cuenta en ese momento…

El “timo” más sangrante fue cuando pedí una ampliación de la hipoteca que pedí de soltero, estando ya casado, tenía todos los números por delante y en la oficina del Notario, me dijeron que era “obligatorio” poner a mi mujer como co-titular o al menos avalista del préstamo y que eso me iba a costar unos 1500€ de comisión adicional… (Estuve por mandarlo todo a la m.erda, como me dijo mi padre; pero es que nos hacía mucha falta el dinero)

Eso, por supuesto, sin contar con el famoso suelo, que me colaron en la ampliación, que ya por fin me han quitado, pero del que no espero recuperar lo pagado de más nunca (¡Gracias, Sr. Juez, por considerar algo ilegal, pero irreclamable!!!)

En fin, ya la última fue cuando, estando en una situación “difícil” fui a un banco a negociar un par de cosas y me sentí realmente ofendido, humillado y maltratado. En esta ocasión sí que los mandé a la mierda, tardé 6 meses, y encima querían que siguiera pagando comisiones; pero resuelto el “incidente” dije que no pagaba un duro más y que quería mi cuenta cerrada y no saber nada de ellos en mi vida…

En fin, si algún día me toca algo lo 1º y principal es quitar la hipoteca y terminar de mandar a los bancos a tomar por c.lo ya!

Mría del Rosario se nos ha ido en otro 20-N. Se sabe si guarda relación?

ING no tiene comisión por descubierto, te cobra los intereses devengados por el descubierto, pero a mi al menos, no me cobra comisión.

Y lo mismo pasa con las tarjetas o efectivo en cajeros, no cobra comisiones.

El Abogado General de la UE ve legal limitar el bonus de los banqueros http://www.expansion.com/2014/11/20/economia/1416474077.html?cid=SMBOSO22801&s_kw=twitter …

# 22, osecianez

Muchacho que el artículo es autopropaganda, no seas tan crítico.

A mi lo que me j.ode es que casi no se puede vivir tener una cuenta bancaria… eso no debe ser así, o bien si el estado te obliga a tal cosa que regule el precio y te lo desgrave de impuestos o como sea… pero tener que ser cliente de un banco por c.ojones no me parece bien..

Ahora bien, no podemos esperar que los bancos mantengan alli una red de oficinas y que haya gente escuchandonos y atendiendonos, lo de tiempo que cuesta atender un jubilado/a a veces… y esperar que todo lo cubra el dinero que tenemos alli depositado o pasa por alli solamente… es que las cuentas no salen…

Es normal que los bancos cobren comisiones, porque prestan un servicio… U otra vez queremos ser atendidos porqueyolovalgo…

Alli debe haber una lista de precios clara, como en cualquier otra empresa y tu poder decidir que te coges y que no… No querer que te trabajen gratis y luego quejarte que te han sonsacado por otro lado… Que es lo que esta pasando ya desde hace muchos años, con los bancos y no solo…

Yo estoy en la Caixa, no pago ni un céntimo de comisiones… porque tengo bastantes cosas alli y el banco ha decidido que le compensa tenerme como cliente sin cobrarme comisiones… pero es de entender que el tiempo y los medios que me dedican deben cobrarlo de algún lado…

En fin, yo veo justo el trato que tengo con el banco… aunque es verdad que lo he conseguido controlando mucho, ajustando productos, negociando con ellos…

Nos podemos quejar, que seguramente hay muchos motivos, pero os aconsejo actuar y poner vuestra relación con el banco en condiciones, que se puede hacer si se quiere… el diablo no es tan negro…

Lástima que se diga, para algunos tipos de comisión, que ¡¡SI!! podrían evitarse, pero no el cómo. Yo lo hago (lo hice siempre), amenazando con retirar todo el saldo y cancelar la cuenta llevándomela, y eso se lo digo, a tal o cual banco de la competencia enemiga porque me dan tales o cuales supermejores condiciones. Además hay competencia amiga, es decir, bancos llamémosle “compatibles” en mayor o menor medida y dependiendo, primero, de la cuantía y, luego de en qué dirección se haga. Desconozco (ni mie importa), por ejemplo, decirle al gerente de una sucursal del BB que me llevo la cuenta al SNTDR les fastidia, pero le fastidia “poco”, o algo menos que al anterior, el que uno amenace al dire de una sucursal de SNTDR con llevárselo todo al BB. Pero hay casos en que el fastidio recíproco es como si se llevasen cual perro y gato, por ejemplo, BPop x SNTDR o Caja Ahorros de Villabotijos x BB o SNTDR. Con respecto a lo de intereses por descubierto y cosas así, no hace muchas semanas atrás comenté por aquí que había una norma del BdE con respecto a que ese tipo de intereses penalizadores no superen (ya no recuerdo bien) las 5 veces el tipo de interés interbancario reconocido por el BdE, o sea, normalmente el euribor día, al menos eso es lo que yo utilicé como razón de peso para solucionar un caso por descubierto que el propio Banco había causado por haber admitido el cobro de un supuesto recibo que no sólo se cargó con adelanto considerable (yo creo que con mala fe), sino que suponía el recibo de un servicio cuyo contrato con el proveedor ni siquiera estaba firmado !Ya les vale admitir cargos sin comprobar la legalidad de éste!. Logré que anulasen el asunto sino que reconfigurasen el estado de cuenta a cómo estaba previamente a ese acto de negligencia malintencionada del Banco. Es como si cualquier quinqui se hace con un núm. de cuenta y carga en ella lo que le pete sin que medie en ello consentimiento firmado del titular de ella. Y es curioso, porque recuerdo que los Kbrns, nada más domiciliar yo el IBI, van y devuelven el recibo, affair que me costó una penalización del 11% ante el fisco.

Otra cosa que suele suceder en esos “contratos” por servicios menores como, por ejemplo, acceso a operaciones con tarjeta bonificadas con cosas como uso de determinado comercios amigo, o gasolineras o lo que sea, o bien servicio de aplicaciones internetianas o aplicaciones telefonianas de operaciones bancarias, y otros contratillos diversos por el estilo, es que ahí, sí, ahí en la letra pequeña a 5 puntos, aparece una cláusula que yo creo que es totalmente ilegal y que debería ser más que suficiente para, primero, no firmar el contrato ó, segundo, rescindirlo, ó, tercera, para que el BdE declare dicha cláusula oficialmente ILEGAL y PRHIBIDA (por ir contra Derecho), y es la de “…el Banco se reserva el derecho a modificar las condiciones especificadas en este contrato … previa comunicación blablabla…” (que no siempre hacen o, de hacerlo, provocan que uno la reciba con demora suficiente para que, por lo menos, le hayan metido ya 1 ó 2 cargos. Y digo yo; con una cláusula así ¿que cño de contrato es ése?¿un contrato donde una de las partes se reserva el derecho a modificar el contrato cuándo y cómo le dé la gana?¡Eso no es contrato, es timo!.

Un cordial saludo a todos.

¿Pagan pocos impuestos los ricos? El Banco de España desmonta algunos mitos http://www.elconfidencial.com/economia/2014-11-20/pagan-pocos-impuestos-los-ricos-el-banco-de-espana-desmonta-algunos-mitos_492426/ …

# 34, Juanito Gonzale

Me quedo con el principio del comentario “A mi lo que me j.ode es que casi no se puede vivir tener una cuenta bancaria… eso no debe ser así…”

¿Cuál es el momento idóneo para entrar en el mercado? http://dlvr.it/7Zh8yt

Afectados por Forum-Afinsa exigen concretar las medidas y un grupo de trabajo con el Ejecutivo http://goo.gl/BqJ7kS

bufff

De no haber sido por lo del 5-E, el 11-S y 20-N no habría sucedido, dado que el 12-M habría sido una especie de 5-J prácticamente idéntido al 9-N salvo en lo referente a los eventos principales y comunes del 8-D y del 23-F, cuando individuos implicados en el 17-A cometieron el improperio del 30-O (… o sobre la creciente estupidización extrema del lenguaje humano de los último 8-11 años)

La fiscal jefe de Barcelona niega discrepancias con Torres-Dulce sobre la querella de Mas http://www.elmundo.es/cataluna/2014/11/20/546dce54268e3ee7198b457d.html?cid=SMBOSO25301&s_kw=twitter …

# 34, Juanito Gonzale

Es verdad, pobrecillos los bancos…. Que te guardan el dinero en una cajita de cartón, y ahí lo dejan quietecito, por si en algún momento quieres ir a por él…

Porque con ese dinero que guardan no harán nada, no? Ni lo invertirán, ni lo prestarán a otros a cambio de intereses, ni nada…

Jo.der, Juanito, así nos va con muchos pensando como tú…

Eso sí, el artículo hoy, malo, malo. Ni aclara nada, ni da datos objetivos, no incluye los bancos que dan servicios sin comisiones, y te remite a la paginita del ahorro.net (ojito con ella y los datos que dais…), que entiendo patrocina esta web, pero madre mía, no seáis tan descarados…

La Fnac se adelanta una semana al ‘black friday’ y mañana descontará el IVA en las compras http://www.eleconomista.es/empresas-finanzas/noticias/6260440/11/14/Economia-La-Fnac-se-adelanta-al-black-friday-y-celebra-manana-el-Fnac-Friday-con-el-descuento-del-IVA-en-las-compras.html …

Aguirre, la favorita de las casas de apuestas para la candidatura del PP a la Alcaldía http://www.elboletin.com/nacional/107964/aguirre-apuestas-alcadia-pp-favorita.html …

# 42, Anónimo

¿cuanto dinerito tienes en el banco? ¿Cuanto rendimiento crees que se puede sacar de tu dinerito? Un nada…. Y mas hoy día con lo de BCE a 0,15%… y te darían algo de interés a ti por ese dinero y algo de riesgo hay por alli y gastos, o los que manejan las inversiones y estan alli sentados en las oficinas atendiendo no piden sueldos, ni pagan SS ni nada…

Ademas todos los que necesitan poca cosa de atención y se apañan con ineternet tienen alternativa, te vas a ING y ya esta…

Es que vemos un anzuelo brillante y lo queremos… te lo dan… pero luego porque te quejas¿? Es que eso va en Pack, la cosa gratis esta siempre pinchada en el anzuelo, ahora aqui se ha llenado el foro con listillos que pretendéis que no haya anzuelos… Pero luego no queréis tampoco pagar el precio de las cosas que no llevan anzuelo…

Que estoy mas harto tanto de un lado como de otro… Porque de tanto t.onto que quiere picar a un anzuelo al final en todos los niveles se dedican a diseñar anzuelos… porque ofreciendo las cosas bien y a su precio nadie las quiere… solo ayes: Es que alli me lo ofrecen en mucho mejores condiciones… y luego a quejarse…

Y ahora mira que pasa… que vamos al siguiente nivel…

Ya mucha gente ha aprendido a golpes y ya no quieren picar mas anzuelos, que no es tan chollo… Y los grandes van a Rjao a quejarse que ya no hay negocio y hay déficit de ¿tarifas? Y este dice: No os preocupéis que sacaremos un decreto para obligar a todo el mundo picar a los anzuelos quiera o no y haya o no haya algo pinchado en ese anzuelo…

Que tal si el banco te pague lo que te debe por manejar tu dinero .. ¿o ya lo hacen?

Y que tal si tu le pagues si quieres algún servicio, eso si un precio que conozcas y aceptes de antes, como en cualquier otra tienda… ¿No seria mejor?

Carlos López, ahorro.net : ¿ estaís tontos a las finas hierbas…? ¿que te dé mis claves de acceso a mi cuenta..? ¿eso es lo que recomendaís a los lectores de este blog…? vaya páginita publicitaria…¡¡hoy no…¡¡¡¡.mañana¡¡¡¡

Que los bancos nos cobran comisiones a la minima que pueden es algo que todos sabemos,no solo eso, hay una parte de comisiones ilegales en las que al hacer mal el redondeo o siempre a su favor los bancos luego se llevan mas.

Son cantidades muy pequeñas pero si sumas las de todos te das cuenta de como esta el tema

#42,

Jo.der, Juanito, así nos va con muchos pensando como tú…

——-

Pensando como Yo, a mi me va bien…

Comisiones no pago, no me ha engañado mi banco con nada, la atención es buena y personalizada… tengo los productos a mi medida y me son cómodos y útiles..

¿a ti te va bien pensando como piensas?

Os quejáis de las comisiones cuando lo siguiente será que os cobren por vuestro dinero

http://eleconomista.com.mx/sistema-financiero/2014/11/20/commerzbank-introduce-tasas-interes-negativas?cx_Unoticias=Nota01

Zara en Venezuela: máximo cinco prendas al mes, por tu bien http://www.elblogsalmon.com/p/31335

Pues en mi cuenta de Inglaterra…

Ni comisión de mantenimiento

Ni nómina domiciliada

Ni comisión por visa electrón (Crédito Si)

Ni comisión por transferencia entre bancos dentro de UK

Horario de 9 a 17h de lunes a viernes

menos el Jueves que es hasta las 19h y sábado de 9 a 14h.

y todo el año… nada de en verano por las tardes cerramos…

Intereses del 1-2% en los depósitos de toda la vida. (Imagino que tendrán más independencia/margen que QuiebraSpain…)

Aquí en España, los bakeros que más cobrán, y los servicios al cliente una mier…

Con respecto a la Mortgage (Cipoteca)… Mi casero, se compró la casa con una hipoteca puente, pero no vendió su primera casa en el tiempo estipulado y se pasó un par de meses. Pues le cobraron una penalización. Pues escribió una complain con ayuda de un cajero venido a más. (estos que te meten en el “despacho con divisorias”) Nada del director o subdirector… y lo enviaron a la central. Y le aceptaron su reclamación argumentando que a veces por cuestiones de mercado puede ser dificil cumplir el plazo. Y le devilvieron automáticamente la pasta de la penalización (Menos los intereses de más por la cantidad prestada) y le pidieron disculpas. Ni abogado, juez, oficina del consumidor, peleas con el de la ventanilla, el director… Por no tener, no tenía ni razón al ser una clausula que ya conocía.

Pero bueno, en Inglaterra la gente es más exigente y ya está dentro su cultura.

Aquí en España o nos metemos caña exigiendo, o seguirá siendo culpa del PP, PSOE o los Bolivarianos.

Y de paso, me cag.. en la pasta del proyecto Castor, los millones que dicen que han perdonado a las eléctricas y el pacto porquería PPSOE-Monago del dinero gastado en viajes, que según ambos un EXITAZO.

Carlos López, te vas a cargar el blog, sé más prudente co.ño.

Vaya bodrio comer ial de articulo, esto es engañar a tus blogueros, cuando mates la gallina de los huevos de oro NO LLORES.

# 51, Anónimo

Estarás de acuerdo que el dinero para pagar todos esos empleados y oficinas sale de una u otra forma de los clientes… no creo que caiga del cielo…

O aquello es el paraíso de los peces y los panes?

Esta claro que Inglaterra es un sitio mas dinámico y de gente mas rica… también seguro que son mas eficientes y organizados… el estado chupa menos… etc…

Pero los bancos no creo vivan del aire y supongo que el % de clientes deficitarios es mas pequeño y por ahora se permiten cerrar los ojos, porque el % de clientes que si que traen beneficios de una u otra forma es grande y compensa de sobra…

Si aquí la cosa no se había hundido pasaría lo mismo… pero se ha hundido y muchos así llamados clientes en realidad si no se le cobra una comision, no saca el banco nada de nada de ellos… sino pierde… porque si te pasas una vez a tres meses por la oficina ya le cuestas al banco un dinero por el tiempo del empleado que cobra sueldo…

Que no digo que cobran poco o que cobran justo… solo digo que es normal que cobren si prestan un servicio…

Todo el mundo quejándose del articulo… menos yo, que solo leí dos frases y me fui a los comentarios…

Los bancos españoles viven de las deudas pasarlas a cuentas públicas y los beneficios para manos privadas.

El gobierno compra cajas por varios miles de millones, y las vende por 1€.

Con el avalista escrito en la constitución y todo queda atado y bien atado.

Y si te quejas, eres un populista que quieres llevar el país a la ruina.

# 56, Anónimo

No hay que mezclar las cosas… los rescates bancarios y el jueguecito con el BCE y la deuda publica es un atraco con culpables antes que nada políticos y luego los bancos por participes… La privatizacion de las cajas igual… Para eso son culpables… y debería haber gente en la cárcel….

Pero no mezclemos… lo anterior no se debe compensar con no cobrarnos comisiones…

Cada uno y cada cosa se ha de pagar por separado, cada uno lo suyo …

Por el atracon que han pegado a las cuentas publicas no me vale con no cobrarme comisiones… yo me pago mis servicios que utilizo y ellos que devuelvan lo robado… y responsabilidad penal allí donde procede…

Pobre Carlos…. un día que no está demasiado fino y os lo cargáis…..

Tema bancos… como bancario en el más bajo de los escalafones… en un banco moderno, eso sí…

Todos los gastos de los bancos (nóminas, oficinas, alquileres vía leaseback de las instalaciones, obra social, conciertos, patrocinios, vajillas, ipads, etcétera, etcétera etcétera) los aguantan los clientes…. porque es un negocio.. que a veces unos clientes (muchos) pagan las prevendas a los clientes VIP (pocos)… pero todo sale del mismo bolsillo… vía comisiones, diferenciales de intereses… tanto en pasivo, donde se da un 0’50 para pedir un 7%, como de activo, donde “compran” al 0’50% y “venden” al 7%).

Como en cualquier empresa todo lo financia el cliente (producción, comercial y los beneficios)….

Esta es la base de la economía moderna…..

A partir de aquí que cada uno elija…. que sepa que si le dan un iPad por ser autónomo, se la van a cobrar a la larga…

Yo no doy nada, pero tampoco cobro nada…. si hay un mínimo de movimiento que genere beneficio para que el coste de gestión no sea muy elevado… porque el valor añadido de la gestión patrimonial y la diferenciación no viene por tener más oficinas o dar más festivales en verano. Y un mínimo de movimiento son dos míseras domiciliaciones….. POR CONTRATO y en letra arial 8….

Claro que si uno quiere la tranquilidad de un banco que tenga miles de millones de beneficios, que sepa que van a salir de su bolsillo… que siempre uno se piensa que el beneficio lo aportan los otros clientes…

Esto es como la fruta… todo el mundo se queja que es cara en relación a lo que vale en el campo…. pero en el campo hay piezas bonitas y no tan bonitas y nosotros sólo queremos comprar las bonitas… por tanto las no bonitas, se tienen que tirar o malvender para subproductos…. el día que queramos las no tan bonitas, el precio va a bajar tranquilamente un 30%.

Pues en los bancos igual…. si uno quiere máxima eficiencia, tendrá que moverse con entidades diferentes…. igual de solventes pero menos publicitadas y con menos “grasa”….

Es curioso que se tipifique a todas las entidades por igual y a todos los clientes por igual. Me explico:

Aquí el creador de la entrada supongo que tendrá su comisión de turno por recomendar Evo Bank. Resulta muy bonita la utopía de dormir tranquilo con el dinero en un banco que recibió ayudas públicas mientras se publicitaba a bombo y platillo como nueva marca comercial de un banco que vendió preferentes.

De Novanca sólo decir que es un grupo de cajas rurales del extrarradio madrileño. Entidades que jamás recibieron un sólo euro púbico, al igual que muchas Cajas rurales de diversas provincias españolas: Caixa Popular en Valencia, Caja Rural de Granada, CajaSiete en Canarias, CajaRural Central en Alicante y Murcia, etc etc.

Entidades que suelen tener amplitud de productos, horarios y servicio mucho mejores que los grandes bancos. Y de comisiones, si tienes nómina, pensión o paro domiciliado las justas.

Eso sí, no se gastan dinerito en publicitarse en las webs que recomiendan cuentas corrientes, ni creo que les haga falta…

Para cuando un listado de entidades que recomendar sin ayudas públicas?

PD: hoy he visto una oficina Ágil de Bankia en plena construcción, me han dado ganas de quitarle un ladrillo al albañil de turno, total…no los hemos pagado nosotros?

Yo estoy en la Caixa, no pago ni un céntimo de comisiones… porque tengo bastantes cosas alli y el banco ha decidido que le compensa

nº 34 Juanito González. Pues no te salgas de La Caixa si así te va.Yo también tengo nómina domiciliada, dos plazo fijos y una libreta a la vista. Me han adeudado l2€ por trimestre. He reclamado a La Caixa a través de su director pero como ya conozco su “modus operandi” que es dar la callada por respuesta, seguramente habré de esperar todo el tiempo que les apetezca. Parece ser que se trata de eliminar una muesca (x) que introducen en una determianda casilla en la ficha de condiciones del cliente; me dice que él ya la ha eliminado, ppero que desde su Central se la vuelven a introducir, ¿quién tiene razón o quien miente?. Le diré que a mi me importa un carajo lo que tengan que hacer para eliminar esos gastos, que quiero que me devuelvan los dineros que me han robado y punto.

no estoy de acuerdo con el titulo del articulo entre otras cosas porque el banco no es una entidad sin animo de lucro, es decir, tienen que ganar dinero de alguna forma y lo normal siempre ha sido que sea a través de las comisiones. Otra cosa bien distinta es en algunos casos que te aplican comisiones sin decirte /advertirte nada eso ya es diferente, pero en circunstancias normales quien contrata un servicio sabe perfectamente si le comisionan o no.

Dadle un vistazo a esta caja.

https://www.caixaguissona.com/default.asp

Nosotros trabajamos con ellos.

A mi personalmente, el Banco Santander no me cobra ninguna comisión y no soy ningún potentado ni empleado… Vamos que soy un ciudadano normal.

Pero que bancos recomendáis??? Intervenidos!!!!! Por Dios es mejor pagar algo de comisión por tarjeta y estar en una entidad fiable. Yo por ejemplo en Kutxabank que ga demostradosiempre ser solvente y no hay casi comisiones. Cuidado con algunos consejeros como estos. Es peor el remedio que la enfermedad

# 61, Avanza

No estoy de acuerdo en lo que dices de que el banco vive y se sostiene del cobro de comisiones, sean estas anunciadas o no. La función de los bancos es la de otorgar créditos a empresas, empresarios y particulares (créditos al consumo), con el fin de que el motor de la economía vuelva a su actividad de creación de riqueza, pero hay un pero….. como sea que el grifo del crédito está cerrado por la inseguridad que hay de no poder recuperar las cuotas para la amortización de los créditos debido al abultado paro que hay, sea este de forma oficial o economía sumergida pues eso ….. los bancos no sueltan ni un duro , claro que esto es compatible con el cobro de comisiones que siempre en un suculento atípico que bien viene para nutrir la cuenta de explotación.

puta españa siempre una pandia de ladrones, y no tiene otro nombre,

ya que inglaterra banco mas amables no commisoines y mas ahoras de sevicios,

que ojo presidente tambien cobra de lo que nos cobran banco. ?

veo de avanza trabaja o tiene un banco propio.

hay alguno dicen que no cabra santander o habran mas que no cobran, pues porque unos sin cobrar pueden vivir y otros banco tiene que chupar publicos, todo banco piden una nomina, si tienes 4 banco cuenta no puedes tiner 4 nominas, y ahora lo faltaba BANCO SABADELL cobra hasta los mismo otra cuentas de SABADELL, cobra traspaso 2,40€. una verguenzaaaaaaa,

#61 Avanza,

No soy economista, pero es de todos sabido que todos los bancos utilizan tu dinero(y el mio, y el de todos) para inversiones, en las que ganan muchísimo mas dinero para ellos.

Tu crees que los bancos viven por cobrarte 3€ de comisión? eso es de ser ingenuos…

No se ahora, pero antes del boom, donde los bancos realmente ganaban dinero es en los intereses de las hipotecas y préstamos. Las comisiones son un “mini pellizco” extra, pero en ningún caso es sustancial para la vida de la Caja/Banco

No entiendo porque nadie deja su dinero en entidades que nos agreden a diario a base de desahucios, preferentes, comisiones injustificables, inversiones en la industria del armamento y en proyectos que atentan contra el medio ambiente.

Cada uno de nosotros debería ser consciente de lo que supone dejar nuestros ahorros en los grandes bancos. Sobre todo de lo que hacen con nuestros ahorros.

Existen cajas rurales y cooperativas de crédito que no tienen sede en paraísos fiscales, que aportan mucho más a nuestra sociedad y que dan un mejor servicio.