Primer paso: La incorrecta definición del problema

Las burbujas no salen de la nada… las burbujas se provocan a través de las autoridades monetarias conocidas como Bancos Centrales que promueven abaratar el precio del dinero independientemente de los riesgos vinculados. En España tuvimos la desgracia de tener una burbuja inmobiliaria porque el BCE promovió, al igual que la Reserva Federal, el entorno de tipos bajos después de los atentados del 11-S por el gran pánico que se generó. Al hacer el acceso al dinero más barato se incentivó una financiación a perseguir mayores retornos y en aquellos momentos el ladrillo era percibido como un activo de un gran retorno.

El Estado percibió ese escenario como un escenario absolutamente normal y los ingresos procedentes del sector de la construcción fueron a financiar el gasto corriente por lo que el gasto público fue aumentando día tras día. Imaginemos que de repente ingresamos 10.000 euros cada mes, para el común de los mortales sería un ingreso extraordinario por lo que no alteraríamos nuestro gasto del mes o si lo alteramos, sería con el rendimiento obtenido después de invertir esos importes. Pues el error de definición de ese tipo de ingresos nos llevó a gastar en esos aeropuertos fantásticos que generan pérdidas, esas carreteras que no circulan coches, más funcionarios, un sin fin de infraestructuras de dudosa utilidad y subvenciones a diestro y siniestro porque calificamos esos ingresos burbujísticos como ordinarios y no como ingresos extraordinarios. Es más, pasados varios años muchos aún creen que el problema es un problema de ingresos y no de gastos.

Segundo paso: No identificamos la crisis y segimos cavando el hoyo

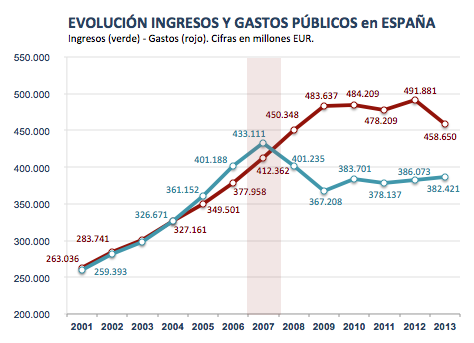

Después del pinchazo, se empezaron a lanzar mensajes como que teníamos el mejor sistema financiero del mundo, que era una desaceleración económica, o que el el superávit público que habíamos conseguido con la burbuja nos daba estabilidad para actuar. Pues bien, cada uno de los mensajes anteriores resultó ser absolutamente desacertado. La actuación del gobierno fue gastar más en lo que fuera… un error que nos llevó a ir aumentando progresivamente nuestra deuda pública junto a nuestro gasto público. En el siguiente gráfico queda muy bien reflejado como a partir de 2007 los ingresos de la burbuja se fueron pero el gasto siguió avanzando hasta los 480.000 millones de euros, dejando un gap con los ingresos públicos de alrededor de 100.000 millones de euros en los años 2009, 2010, 2011 y 2012… A partir de 2013 ese diferencial presupuestario se fue reduciendo pero no se eliminó. Nuestra administración en el punto máximo de la burbuja de 2007 llegó a recaudar más de 430.000 millones de euros, unos ingresos que no volverán o tardaremos muchos años en volver a ver.

Tercer paso: Los inversores no se fían de aquellos que despilfarran el dinero

La crisis de la Eurozona simplemente se resumiría a una crisis de confianza en la gestión de las administraciones. Cualquier ciudadano que empezará a tirar de tarjeta de crédito de forma abusiva, la entidad bancaria lo calificaría de un perfil de mayor riesgo, por lo que si quisiéramos seguir con ese nivel de gasto no respaldado por ingresos, deberíamos pagar mayores costes de financiación y si el gasto aumentara aún más, la entidad simplemente cortaría el grifo de la financiación.

Pues la crisis de la Eurozona fue exactamente lo mismo… tras negar el problema y asumir que esos niveles de gasto eran normales acudimos a los mercados a financiarnos y la conocida como prima de riesgo se movió como un rayo, haciendo que el coste de la deuda fuera más elevado emisión tras emisión. El mensaje era claro, con este nivel de gasto y aumentando cada vez más la deuda si te quieres financiar, el riesgo es mayor por lo que los intereses serán mayores. De hecho, la famosa prima de riesgo que ahora ha dejado de estar de moda fue subiendo desde 2007 hasta mediados de 2012 cuando la prima de riesgo alcanzó los 649 puntos básicos y el retorno del bono a diez años alcanzó una rentabilidad del 7%.

Cuarto paso: La intervención que desvinculó el precio de los bonos soberanos con los riesgo reales

Si los costes de financiación hubieran seguido subiendo no me cabe la menor duda que más tarde o más temprano los gobiernos hubieran borrado de un plumazo aquellos gastos que seguían la estela de la burbuja pero esa realidad a los gobiernos no les gustaba especialmente y decían “los mercados nos atacan” pero no decían “el Estado compromete los recursos futuros”.

Pero cuando la prima de riesgo estaba poniendo en apuros a más de una nación apareció la mano del BCE que lanzó una LTRO a través de dos subastas de liquidez, la primera en diciembre de 2011 y la segunda en febrero de 2012 con un importe total de algo más de un billón de euros a un interés del 1%. La operación era clara comprar dinero al 1% y comprar deuda soberana al 5%, un carry trade de lo más sencillo. Esa fue la primera piedra de la burbuja de deuda pública actual ya que se antepuso el “derecho a financiarse” ante los riesgos reales del cumplimiento de los países.

Otro punto muy importante a destacar es la frase que pronunció Mario Draghi en julio de 2012: “Durante mi mandato, el BCE está preparado para hacer lo que sea necesario para preservar el euro. Y créanme, será suficiente”. Estas palabras lo cambiaron todo, los inversores podían lanzarse a comprar deuda pública con la expectativa de finalmente colocársela al BCE si ejecutaba una compra de bonos soberanos.

Hemos visto más intervención por parte del BCE como los tipos de interés al 0,05% o bien la TLTRO para impulsar el crédito y en unos meses muy probablemente veremos el lanzamiento de la QE europea que lo comprará todo menos oro.

Recuerdan lo que incentivó la burbuja inmobiliaria… ¿De verdad, no hay ningún parecido con este escenario?

Quinto paso: La fantasía de la realidad inventada

Los gobiernos califican dos tipos de especulaciones la buena y la mala. La buena especulación es aquella que rebaja los costes de la deuda, mediante compras de bonos soberanos o aporta algún tipo de ingresos a la administración, la mala especulación es la que valora los riesgos de dificultades en los pagos por la deuda y se cubre deshaciéndose de los bonos… Ojalá los mercados fueran ciegos, tontos y siempre comprando!!

Ahora tendríamos una burbuja de las que gustan a los gobiernos de la buena especulación. Una especulación que ha dejado la rentabilidad del bono español a diez años en mínimos históricos en el 1,69%. Sin duda un dato que nos debería hacer reflexionar es que mientras el coste de la deuda ha descendido hasta mínimos nunca vistos, el peso de la deuda pública abarca el 97% del PIB superando el billón de euros, una clara dualidad que a muchos particulares no nos permitirían en ningún caso.

Las rentabilidades actuales a las que cotizan nuestros bonos no son un reflejo de la realidad ni se asemejan… simplemente los inversores siguen siendo escépticos sobre los riesgos actuales pero está vez han encontrado a un “tonto útil”, el BCE, a quién colocar el marrón cuando haga “todo lo necesario”… son puras expectativas. Al final pasará lo de siempre que cuando se interviene un mercado se incentiva a tomar riesgos, hasta que los riesgos son tan elevados que se evidencian por sí mismos y termina saltando todo por los aires, esta vez no será diferente…

El precio medio del día 28 de diciembre de 2024 es de 0.174 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

La Seguridad Social ha destinado en diciembre un récord histórico de 12.974,2 millones de euros…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, estoy bien aunque algo empachado pero…

El precio medio del día 27 de diciembre de 2024 es de 0.205 €/kWh, lo…

En los campos de concentración nazis de la Segunda Guerra Mundial la Cruz Roja suministraba…

Ver comentarios

Poco a poco parece que va mejorando...

Eso parece, sí!

Esta mejorando solo para algunos. La brecha entre los mas ricos y la clase media se está incrementando, aumentando tambien el número de personas en pobreza por lo que los indicadores macroeconómicos no reflejan la realidad de la sociedad.