¿Se acuerdan de aquello de todo para el pueblo pero sin el pueblo? Un lema que tiene sus orígenes en el siglo XVIII por parte de el Despotismo ilustrado, un argumento usado para justificar la política llevada a cabo por los gobiernos. La política monetaria de los Bancos Centrales suele seguir esa misma línea de actuación, y las medidas monetarias que emprenden suelen rayar la esquizofrenia económica, debido a sus objetivos cortoplacistas suelen llevar a grandes riesgos en el largo plazo, que obviamente terminan pagando los ciudadanos de a pie, de un modo u otro.

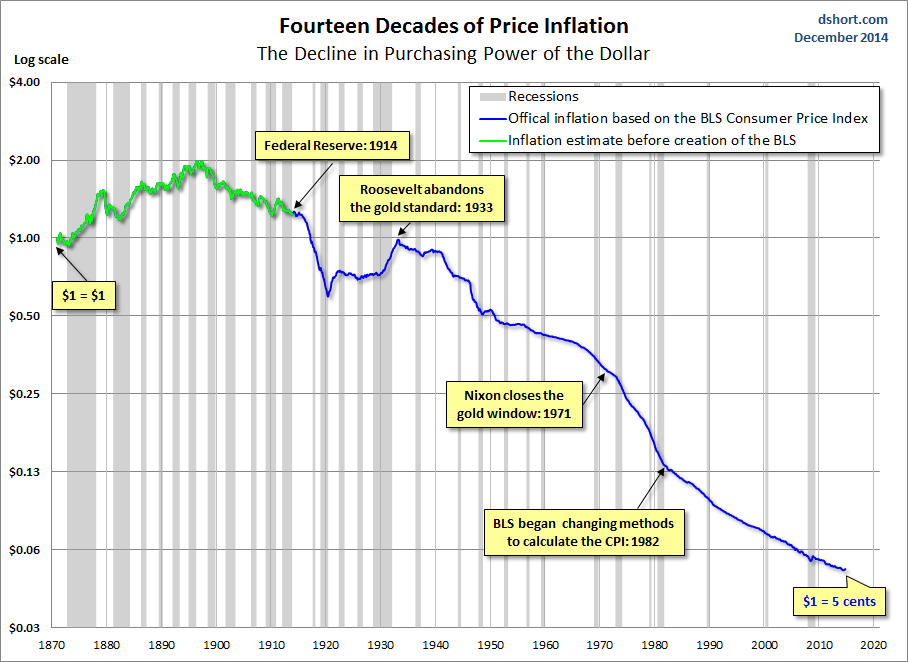

En primer lugar vemos históricamente cómo ha evolucionado el valor del dólar desde la introducción de la Reserva Federal, al mando de la política monetaria. Se puede apreciar claramente que en los últimos cien años tener un dólar en el bolsillo, hubiera sido la manera más segura de perder poder de compra ya que ha perdido el 95% de su valor hasta la actualidad. La explicación a este fenómeno es que tenemos un sistema que promueve crear inflación, una forma muy sutil de drenar valor desde los ahorradores hacia los emisores de este dinero fiduciario.

Este clima es muy perverso, ya que favorece a tomar crédito, endeudarse hasta las cejas y en definitiva tomar riesgo. Los Bancos Centrales controlan el precio del dinero, mediante los tipos de interés, lo que influye directamente a la evolución del crédito. Si el precio del dinero es excesivamente barato suelen generar algún tipo de inflación ya sean burbujas financieras o bien inflación en la economía. De hecho, la gran mayoría de Bancos Centrales trabajan bajo el objetivo inflación, de forma consensuada, del 2%.

¿Por qué los Bancos Centrales persiguen la inflación?

Debemos de entender los intereses que tienen aquellos que manejan la política económica… trasladar el máximo dinero posible de la cuenta de los ciudadanos a la cuenta del gobierno, es por ello que ellos pueden trabajar con déficits continuados y despilfarrando, mientras el común de los mortales ni siquiera puede plantearse ese escenario. Si la política monetaria que persigue la inflación es malvada para lo inversores, añadamos la política fiscal para crear un perfecto escenario tóxico.

Los gobiernos suelen crear diferentes impuestos sobre el valor de nuestro salario, sobre el capital, la valoración patrimonial y demás. En un sistema en el que se promueve crear inflación, no es necesario subir impuestos para recaudar más. En inglés hay el término “backet creep” que se refiere al paso progresivo a mayores bases imponibles. En términos globales, se establecen impuestos progresivos, esto significa que si monetariamente obtienes más dinero, accedes a un tipo impositivo mayor. La justificación, por excelencia, es que los ricos deben pagar más que los pobres o la clase media como si en un sistema proporcional del mismo impuesto para todos los que más ganan no pagasen más.

En este sistema con claros objetivos inflacionistas, no es necesario ser rico para acceder a tipos impositivos mayores. Imaginemos que nuestro salario paulatinamente se va ajustando a la inflación para no ser perjudicados en nuestro poder de compra, si el gobierno no modifica los tipos impositivos, accedemos a tramos impositivos mayores y seríamos calificados como “ricos”, por lo que consecuentemente deberíamos pagar mayor cantidad de impuestos, mientras que el gobierno esbozaría una pequeña sonrisa, por esos nuevos ingresos fiscales.

En el año 1969 se creó en los Estados Unidos el impuesto mínimo alternativo, en sus siglas en inglés es el AMT, con la finalidad de gravar a aquellas personas físicas o jurídicas que en su momento evadieron impuestos por lo que se consiguió que aquellos grandes ricos que no pasaran por el fisco, afectando a un total de 155 personas. Pero la magia de la inflación en estos últimos años ha permitido que este impuesto afecte a más de tres millones de estadounidenses.

El Banco de España ha confirmado que el Euríbor a 12 meses, el principal índice…

El mercado inmobiliario español ha marcado un nuevo hito en 2024, con un aumento del…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Realmente estoy muy bien porque esta mañana…

El precio medio del día 3 de enero de 2025 es de 0.192 €/kWh, lo…

En un giro que mezcla desesperación económica y astucia geopolítica, Vladimir Putin está considerando seriamente…

El Instituto Nacional de Estadística (INE) ha presentado este jueves, por primera vez, el índice…

Ver comentarios

muy interesante información. si desean conocer mas analisis sobre divisas puede en Encuentre Información Forex en Español