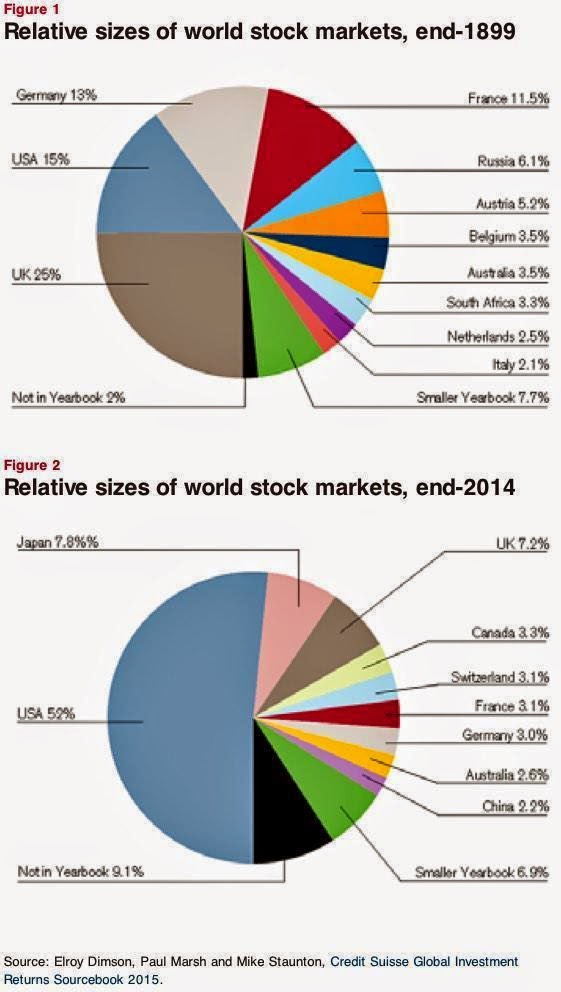

En primer lugar tal y como podemos observar en el gráfico publicado por Credit Suisse, en 1899 el mercado de valores total estaba muy repartido entre las diferentes potencias económicas. Por aquél entonces, el Reino Unido suponía el 25% del mercado, Estados Unidos el 15%, Alemania el 13%, Francia el 11,5%, Rusia el 6,1% y Austria el 5,2%. Países como Bélgica, Australia, Sud África, Holanda e Italia se situaban con cuotas por debajo del 5%.

Pero a día de hoy, el pastel del mercado de valores se reparte de una manera muy diferente… Estados Unidos no es que lidere el mercado, es que es el mercado ya que supone el 52% del total, gracias a un modelo económico puramente capitalista que atrae constantemente el bolsillo de los inversores. Japón a día de hoy es el segundo mercado más importante del mundo con un 7,8% del mercado, gracias a la eficiencia en materia de regulación y una libertad comercial para los negocios. En tercer lugar tenemos a el Reino Unido, la madre patria estadounidense ha quedado rezagada y su dominio del mercado es de un 7,2%. También es notorio el cambio que han dado Alemania y Francia a lo largo de un siglo, ya que a día de hoy sus respectivos mercados de valores suponen alrededor de un 3%.

¿En qué se traduce la capacidad de atraer inversores?

Si bien es cierto que cada segundo que pasa el mundo está más endeudado y no está muy claro cómo se terminara pagando toda esa deuda acumulada, o si al final haremos paquetes de bonos para colocárselos al primer marciano que pase. Lo que si tengo claro es que este senda de la deuda eterna tendrá vencedores y vencidos, cuando no haya más camino que recorrer. ¿Quiénes serán?

Ante una crisis sistémica, los países vencedores son aquellos que tienen capacidad para atraer capital y según el gráfico son ahora mismo Estados Unidos, Japón y el Reino Unido. Estos países aunque están o han estado imprimiendo moneda como locos, endeudándose y manteniendo tipos exageradamente bajos, tienen una contrapartida muy importante… la libertad económica, fiscal, empresarial, laboral, comercial, financiera y de inversión. En definitiva, unas libertades que les posicionan como imanes del capital. Partiendo de este punto, a la mínima tensión o deterioro de las expectativas que aparezca en el mundo civilizado, el capital de los inversores se irá fugazmente a aquellos lugares que los traten mejor, por lo que en términos relativos estos países tendrán mejor capacidad de financiarse que los países perdedores, lo que se traduce en menores intereses, y por lo tanto mayores facilidades para financiarse.

Los países perdedores son aquellos que no suponen un polo de atracción de capital pero si están inmersos en la carrera de sumar deuda continuamente. Esos países, aunque hoy se financien con intereses muy bajos por el exceso de liquidez, que ha inundado el mercado, cuándo aparezca esa “nueva crisis”, tendrán muy poco margen de maniobra para refinanciar la deuda, ya que son polos de repulsión sobre el capital. Para ser más concretos, España tiene más de un billón de deuda pública pero tiene capacidad muy escasa para ser un imán de atracción del capital. De este modo, en el supuesto de una crisis sistémica, la capacidad para refinanciar la deuda es muy escasa, lo que se traduciría en mayores intereses, más impuestos a los ciudadanos y por supuesto más ajustes presupuestarios.

El mercado inmobiliario español sigue generando opiniones encontradas entre ciudadanos y expertos. Según un informe…

La rentabilidad media bruta que obtiene un propietario por arrendar su vivienda en España se…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy como vosotros, con una…

La economía española sigue mostrando un notable dinamismo, al crecer un 0,8% en el tercer…

Comprar regalos para tus seres queridos (y a veces no tan queridos) es bonito hasta…

La Reserva Federal echó un jarro de agua fría a los mercados el pasado miércoles…

Ver comentarios