Este sistema, gobernado por multitud de leyes que hablan de prestaciones mínimas, prestaciones por enfermedad y el sistema de cobertura sanitaria de la Seguridad Social, entre otras, se sustenta en el equilibrio entre la masa de cotizantes y la de beneficiarios de las prestaciones. Es por eso que tanto desequilibrios en el mercado laboral como desequilibrios demográficos pueden ocasionar no pocos problemas en el pago de las pensiones.

Por el lado del mercado laboral, los problemas que pueden sobrevenir vienen por el lado de la masa laboral del país: si el país tiene una baja tasa de desempleo, debería poder cubrirse sin problemas el pago de las pensiones. En este sentido hay que decir que esto debería ser lo normal, pero no sólo influye la cantidad de personas empleadas, los salarios percibidos por los trabajadores también pueden ser determinantes: en un entorno como el actual, con salarios precarios y a la baja, las bases de cotización también serán bajas, por lo que los ingresos de la Seguridad Social pueden no bastar para cubrir el pago de las pensiones.

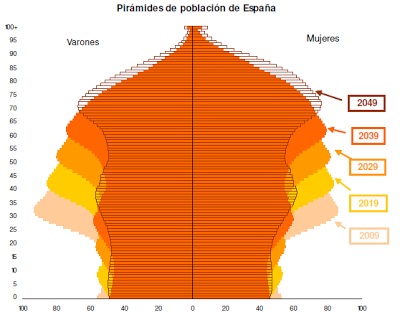

Por otro lado, la estructura demográfica del país es así mismo otro factor determinante: un país en el que la esperanza de vida crece, con lo que la vida de los pensionistas se alarga, mientras que la tasa de nacimientos lleva años en claro retroceso se enfrentará, tarde o temprano, a un desequilibrio casi insuperable: aquel que venga desde el momento que no baste la cantidad de cotizantes para hacer frente al pago de las prestaciones.

En este momento, a pesar de que “ya hemos salido de la crisis” no enfrentamos a los tres problemas al mismo tiempo: una alta tasa de desempleo, unos salarios bajos, que hacen que disminuyan los ingresos por cotizaciones y una población que va envejeciendo a grandes pasos, que dispara la partida del gasto en pensiones.

Con respecto a las pensiones, según estadísticas de la Seguridad Social, en 2005 y 2006, la pensión media subió más de un 5%, en 2007, prácticamente ese porcentaje, se acercó al 7% en el año 2008, para retroceder por debajo del 5% en 2009. A partir de ahí, en 2010, 2011, 2012 y 2013 subieron más de un 3%, mientras que en 2014 la pensión media creció un 1,71%. Con lo que la pensión media ha pasado de los 609,75 euros mensuales en el 2005, a los 871,01 euros del 2014.

Mientras tanto los salarios, según el INE, han experimentado un pequeño incremento con altibajos, desde el 2008, con 21.883,42 euros hasta el 2013, con 22.697,86 euros. La nota discordante la encontramos cuando entramos a ver la diferencia entre empleos fijos y temporales: mientras que la media de retribuciones de los primeros aumentan desde el 2012 a un ritmo de 56 euros anuales, las retribuciones medias de los empleos temporales disminuyen más de 400 euros anuales en el mismo periodo.

Si tenemos en cuenta que el empleo temporal se centra sobre todo en la población más joven, tenemos por delante un panorama desolador: por un lado que con las cifras de Eurostat, el 12,5% de los trabajadores españoles se encuentran en riesgo de pobreza. Este porcentaje sube hasta el 21,3% en el caso de los trabajadores entre los 18 y los 24 años. Por otro lado, que la pobreza en este segmento de la población limita el crecimiento demográfico del país con lo que el problema tenderá a agravarse en un futuro.

Por ahora, y por salvar los muebles, el Gobierno ha ido echando mano de la hucha de las pensiones. Ese fondo de excedentes que tuvo sus momentos de gloria en los años de vacas gordas de nuestra economía y que en los tres últimos años ha experimentado una mordida del 38% de sus fondos (33.951 millones de euros, con cambio de legislación incluida para poder disponer de más de 3.000 millones anuales) para poder hacer frente a las revalorizaciones de las pensiones y las pagas extras de las mismas. Actualmente sólo restan del fondo 41.634 millones de euros que, según un estudio de la consultora Torres Watson, podrían agotarse entre el 2020 y el 2028, dependiendo de la evolución del empleo. Esta afirmación podría sonar a Malthusiana si no fuera porque el Gobernador del Banco de España, Luis Linde, ha declarado que no está garantizado el poder adquisitivo a largo plazo de las pensiones, que será descendente y puede llegar a ser crítico. “La clave es el aumento de la longevidad tras la jubilación. A medio plazo, la discrepancia entre recursos y prestaciones puede compensarse con una subida de la edad de jubilación o de las cotizaciones, con la advertencia de que subir la cotización gravaría la creación de empleo. Pero a largo se alcanzarán límites infranqueables”.

El precio medio del día 25 de diciembre de 2024 es de 0.154 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

Ver comentarios

¿Por qué se desploman los mercados? http://dlvr.it/BxrCdf

¿Por qué los precios del petróleo se podrían hundir a 15$ el barril? http://dlvr.it/BwJ4BT

lo que no entiendo es por qué cuando habla en el artículo de la pensión media dice la cifra mensual y cuando habla de salarios de la anual, queda confuso

España

Los indicadores de actividad siguen siendo robustos al inicio del 3T. En julio, el índice PMI de servicios subió con fuerza hasta los 59,7 puntos y se situó por encima del promedio del 2T (58,3), gracias al impulso de los nuevos pedidos, que siguen siendo muy fuertes. El PMI manufacturero, en cambio, retrocedió ligeramente hasta los 53,6 puntos, un nivel inferior al promedio del 2T (54,8).

Sigue la tendencia positiva del mercado laboral. El número de afiliados a la Seguridad Social aumentó levemente en julio en 10.499 personas (en términos desestacionalizados), con lo cual la tasa de variación interanual se mantuvo en el 3,4%. El dinamismo de las actividades de mercado da solidez a la recuperación.

La inflación general se mantiene en el 0,1% en julio, a pesar de la fuerte presión bajista del precio del petróleo (que registró una caída del 17% intermensual). En cambio, la inflación subyacente subió del 0,6% al 0,8%.

El déficit comercial aumentó en junio, a pesar de la mejora del saldo energético. Aunque el comportamiento de las exportaciones de bienes fue positivo (del 5,4% interanual), el ritmo de avance de las importaciones aceleró hasta el 5,7% interanual, de modo que el déficit comercial (según el acumulado de 12 meses) se incrementó hasta los 24.070 millones de euros, una cifra que habría sido más elevada de no haber sido por la caída del precio del petróleo.

La tasa de morosidad baja hasta el 11,0% en junio, desde el 11,4% anterior. El crédito dudoso cae un 19,8% interanual y se sitúa en los 149.308 millones de euros.

Las monedas pierden poder de fuego como arma en el actual comercio mundial http://dlvr.it/BxlVLS

¿Tenemos esperanzas para el oro? http://dlvr.it/BwCYXz

El PIB de la eurozona creció un 0,3% intertrimestral en el 2T (un 0,4% en el 1T), en línea con lo esperado. El estancamiento de Francia contrasta con el vigor de Alemania. Portugal e Italia continúan un proceso gradual de recuperación. El índice de actividad PMI compuesto para la eurozona subió ligeramente en agosto, lo que apunta a que la recuperación se continúa afianzando.

Se aprueba el tercer programa de ayuda financiera para Grecia, que prevé la implementación de importantes reformas estructurales pero no cuenta con la participación inicial del FMI. Las primeras medidas que se aprobaron en el Parlamento griego no tuvieron el apoyo de una parte significativa de los diputados de Syriza, lo que ha forzado al primer ministro heleno a anunciar la convocatoria de elecciones anticipadas. Gran parte de los fondos se destinará a recapitalizar la banca, muy dañada tras los controles de capitales, aunque ya se observan síntomas de que la salida de depósitos se ha frenado.

El mercado laboral sigue mejorando en EE. UU. En julio se crearon 215.000 puestos de trabajo, lo que indica un mercado fuerte. La tasa de paro se mantuvo estable y baja (5,3%) y los salarios continúan contenidos (2,1% interanual). Por su parte, los indicadores de actividad empresarial (ISM), tanto de manufacturas como de servicios, se sitúan en niveles claramente expansivos. En este contexto, la inflación estadounidense siguió moderada en julio, con un incremento intermensual del 0,1% tanto del IPC como del IPC subyacente, en ambos casos por debajo del avance de junio. En términos interanuales, el IPC subió un 0,1% y el IPC subyacente, un 1,8%.

Japón interrumpe su recuperación. El PIB del 2T 2015 retrocedió un 0,4% intertrimestral, a causa de la debilidad del consumo privado y de las exportaciones, que acusan la desaceleración china.

China y México desaceleran mientras Rusia retrocede. En China, la producción industrial creció en julio un 6,0% interanual, una cifra muy inferior al 9,0% de hace un año. Asimismo, el índice PMI de manufacturas cayó en agosto hasta los 47,0 puntos, el nivel más bajo desde 2009. En México, por su parte, el crecimiento del PIB se desaceleró en el 2T hasta el 2,2% interanual (frente al 2,5% en el 1T) y en Rusia la recesión se agrava (-4,6% interanual en el 2T frente al -2,2% en el 1T).

¿Se puede desmontar el capitalismo de amiguetes? http://economia.elpais.com/economia/2015/08/20/actualidad/1440086786_530454.html

¿Preparados para pagar el aceite de oliva a precio de oro? http://www.gurusblog.com/archives/precio-aceite-oliva/21/08/2015/ …