Euríbor hoy: 2.451% (+0.020)

Media marzo: 2.429% (0.022)

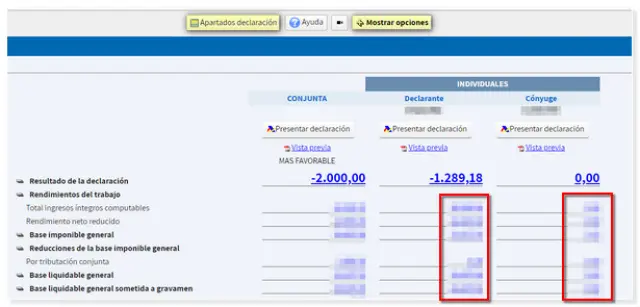

Variación anual marzo: -1.289

Actualizado el 13 de marzo de 2025

Media marzo: 2.429% (0.022)

Variación anual marzo: -1.289

Actualizado el 13 de marzo de 2025

Euríbor, índice al que están referenciadas la mayoría de las hipotecas en España, ha caído un 66% en lo que va de año, ya que marcó un primer valor en enero del 0,323% en tasa diaria y ha cedido hasta el 0,108% a 27 de octubre, último valor publicado.

En tasa mensual, el Euríbor marcó en septiembre su mínimo histórico (0,154%), un hito que probablemente supere en octubre, puesto que, a falta de dos días para el cierre de mes, el índice ya se sitúa en el 0,135%.

De cerrar así octubre, los españoles con una hipoteca de 120.000 euros a 20 años y Euríbor+1% obtendrán una rebaja de 132,24 euros en su cuota anual o de 11 euros en la cuota mensual.

El analista de XTB Jaime Díez ha explicado a Europa Press que el Euríbor “avanza irreductible” buscando el 0,00% y ha recordado que tras la última reunión del Banco Central Europeo (BCE), en la que se adelantó una modificación del programa QE, la caída se ha acelerado.

“La amenaza de actuación en diciembre por parte de Draghi ha provocado que el Euríbor a doce meses sitúe el precio medio en el 0,135% a pesar de que los últimos niveles la referencia se situaba por debajo de 0,12%, lo que parece indicarnos que la tendencia bajista continuará durante los próximos meses”, ha augurado.

REBAJAR EL TIPO DE LOS DEPÓSITOS

Díez ha apuntado que la medida clave que ha supuesto esta nueva caída ha sido la posibilidad de que el BCE rebaje el tipo de los depósitos del -0,2% al -0,3%. “De esta manera, los bancos pueden seguir prefiriendo colocar el dinero a tipos más bajos y negativos a las empresas y particulares mientras esos niveles sean los mínimos”, ha añadido.

El analista ha señalado que esta medida del BCE “pretende ayudar a subir la inflación”, objetivo principal del BCE con el que Mario Draghi “no ha sabido lidiar”, ya que recibió en noviembre de 2011 una inflación del 3% y actualmente se sitúa en términos negativos.

En este sentido, ha advertido de que si la tendencia actual de guerra de divisas se mantiene en los mercados financieros, serán necesarias medidas “que son casi inimaginables actualmente”.

Díez ha subrayado que las caídas del Euríbor continúan siendo beneficiosas para empresas y familias, aunque ha precisado que el efecto real “es muy limitado”, ya que la existencia de cláusulas suelo está borrando estas caídas, entre otras cosas.

El estudio, titulado El impacto de la inflación sobre las familias españolas, señala un aumento…

Hola ¿Que tal? Yo bien, gracias por preguntar. Me estoy dando cuenta de que esta…

La compra de una vivienda es, probablemente, una de las decisiones económicas más importantes que…

Las tierras raras son un grupo de 17 elementos químicos que, aunque su nombre pueda…

El precio medio del día 13 de marzo de 2025 es de 0.176 €/kWh, lo…

En el actual escenario hipotecario, donde el Euríbor marca máximos históricos y la incertidumbre económica…

Ver comentarios

Muy bien! El 31 de diciembre reviso! Ya poco margen le queda, también es verdad que no merece la pena amortizar capital.

yo igual que tú FRANN, aver si la media de diciembre queda a menos de 0,1. desdeluego, va camino de ello.. :)

A ver si a los q tenemos clausula suelo ......aclaran ya de una vez y q nos pueda bajar un poco...... Mi temor es q lo eternicen ...... y luego a golpe d decreto salga sin caràcter retroactivo ni desde 2013 ..... y todo este tiempo pagando de mas...nutriendo a los bancos

#3, Nutriendo no, cebando....

#1

¿Cómo que no merece la pena amortizar capital?

¿No desgrava en España un 18% igual que en Euskadi?

De todas formas, aunque no desgravase, si amortizas acabas antes con la losa de la hipoteca y menos intereses que le pagas al banco.

¡Salud y república!

#1 No estoy de acuerdo en que no merezca la pena amortizar capital....será que a lo mejor no es tan beneficioso como cuando estaban los tipos altos...pero recuerda que por más pequeño que sea el Euribor o nuestro diferencial, trasladado a periodos de hipotecas de 30, 35 o incluso 40 años es un pellizco....

Y como, bien dice #5 , lo que amorticemos (siempre y cuando con la letra no estemos superando el máximo) siempre nos reportará una buena desgravación!!

Por cierto en España es, aproximadamente, el 15%, no el 18%...aunque no se si en el País Vasco tendrán esa suerte...que envidia!!! jajajaja

Yo compré la vivienda en el 2013 y no me desgrava. Lo veo muy injusto como muchas otras cosas, al fin y al cabo el Gobierno juega con los ciudadanos igual que el timo de las eléctricas.

Ah! Yo si recomiendo amortizar dinero, en tiempo y no en cuota (depende de la situación de cada individuo).

Para acabar, cada día rezo para que el valor actual del euríbor se mantenga y no suba, igual que el carburante.

Buenas tardes desde Barcelona.

cuando mas principal vaya amortizando menos intereses pagaré, claro que interesa, lo que tienen que hacer ya los bancos mas pronto que tarde es pagar a todo el mundo el carácter retroactivo de la cláusula suelo que hemos pagado desde que se creo, si supone su ruina que se aguanten por abusones, ladrones y usureros.

Buenas tardes señores.

Mi pregunta es si con estas caidas tan energicas del euribor podremos llegar a ver un Euribor en negativo y los bancos deban "pagarnos" por tener la hipoteca, seria posible dicha situacion? Pregunto!.

Armando, no sólo te va a pagar el banco por tener una hipoteca sino que te va a regalar un piso en la costa para que lo disfrutes con la pareja. Enhorabuena.