El proyecto de la Eurozona, centrado en una moneda única, ha estado en jaque y muy cerca del mate entre los años 2011 y 2012, cuando los problemas de deuda periférica afectaban a países clave para la formación del euro, entre ellos España y de manera extrema a Grecia, que estuvo al borde de abandonar el euro. La discusión sobre cómo salvar el euro ha oscilado entre las medidas de austeridad del presupuesto y los estímulos monetarios desde el BCE, donde Alemania ha sido clave para desarrollar tales políticas.

El proyecto de la Eurozona, centrado en una moneda única, ha estado en jaque y muy cerca del mate entre los años 2011 y 2012, cuando los problemas de deuda periférica afectaban a países clave para la formación del euro, entre ellos España y de manera extrema a Grecia, que estuvo al borde de abandonar el euro. La discusión sobre cómo salvar el euro ha oscilado entre las medidas de austeridad del presupuesto y los estímulos monetarios desde el BCE, donde Alemania ha sido clave para desarrollar tales políticas.

Tras seis años de Depresión económica en la Eurozona, a finales del mes de abril tuvimos una buena noticia… Y es que la evolución de PIB de la Eurozona en el primer trimestre del año que avanzó un 0,6%. Pero el dato más relevante es que se ha conseguido superar los 2.471,4 millones de euros del primer trimestre de 2008, obteniendo en el primer trimestre de 2016 un PIB de 2.480,9 millones de euros.

A la vanguardia de los modelos económicos que conforman el euro se encuentra Alemania, ampliamente considerado como la economía más sana de la Eurozona. La economía alemana se ha mantenido firme en un contexto de incertidumbre económica mundial. El gobierno se ha mantenido firme en sus finanzas públicas, y los esfuerzos para reducir el déficit han mantenido el gasto público bajo control. En la última década se han llevado a cabo reformas del mercado de trabajo que aumentaron la flexibilidad horas de trabajo y han originado la reducción del desempleo estructural han contribuido a sostener el mercado de trabajo relativamente robusto.

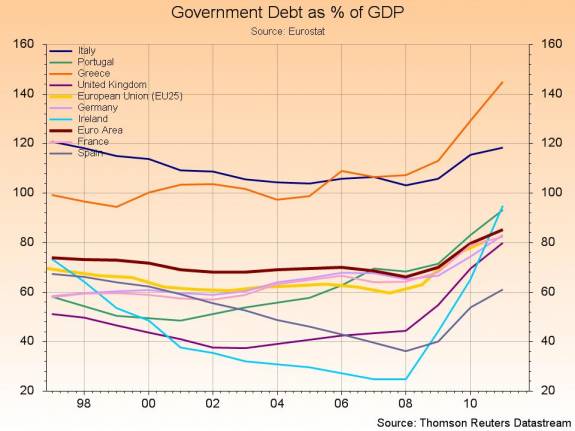

La deuda pública como porcentaje del PIB ha disparado en la zona euro, pasando de 58,5% en 2000 a 74,4% en 2010. Comparativamente, Alemania en el año 2010 tenía unos niveles de deuda pública en el 56%, muy por debajo de los niveles de Francia (88%) e Italia (117 %).

Alemania ha financiado la mayor parte de los grandes paquetes de rescate para miembros de la Eurozona. Su economía industrializada, que es la mayor de Europa y bien integrada en el mercado global, genera unos ingresos promedios per cápita de 43.000 euros, que están entre los más altos del mundo . Asimismo, Alemania sigue siendo, la nación más influyente en la UE. Aunque el crecimiento se ha ralentizado en los últimos años, la tasa de desempleo de Alemania sigue siendo uno de los más bajos de Europa, manteniéndose estable en el 6,2%, el nivel más bajo desde la reunificación de Alemania en 1990. Debido a estas características y un elevado grado de estado de derecho, Alemania se sitúa en el puesto 15 en el índice Doing Business, muy por delante de los grandes países europeos como: Francia (puesto 28), Italia (puesto 45) o bien España (puesto 33).

De acuerdo con el Banco Mundial, las exportaciones de bienes y servicios como porcentaje del PIB en la Eurozona aumentaron de 32,9% en 1999 a 42,6% en 2011. Sin embargo, Alemania vio como sus exportaciones se dispararon desde el 33,4% a más del 50%, significativamente mayor que la de Francia (26,9%), Italia (28,8%) y España (30,1%). A pesar que en una economía abierta, centrada en las exportaciones, los riesgos de ser duramente golpeada por la una recesión global aumentan, Alemania dedica gran parte de sus exportaciones a productos que requieren un alto grado de complejidad en su fabricación. Esta alta especialización permite que no haya tanta competencia y puedan mantener los altos niveles de productividad ante futuras crisis.

49 comentarios

La subida de tipos en EE.UU. dependerá de los datos macro http://dlvr.it/LLSfLv

Bruselas exige a España otro recorte de 7.500 m: decidirá tras el 26J si hay multa por el déficit http://dlvr.it/LLHyHr

‘Olvídate de las acciones’, la recomendación de Goldman Sachs a los inversores http://dlvr.it/LLDH4d

España:

El ritmo de crecimiento del PIB no muestra signos de agotamiento. El indicador adelantado de actividad de la OCDE se mantiene en niveles elevados y se sitúa en los 99,7 puntos en marzo. Este indicador, diseñado para capturar los puntos de inflexión del ciclo económico, indica que el momentum positivo de crecimiento de la economía española sigue siendo estable.

Se confirma el retroceso de la inflación, hasta el -1,1% en abril, como consecuencia del descenso del precio de la electricidad y de los viajes organizados. La bajada del precio de los viajes organizados, motivada por el hecho de que este año la Semana Santa cayera íntegramente en marzo, provocó que la inflación subyacente (ajena a las fluctuaciones de la energía y de los alimentos frescos) retrocediera 4 décimas, hasta el 0,7%. Este descenso responde a factores transitorios, por lo que no altera nuestro escenario de recuperación de la inflación, gracias a la fortaleza del consumo privado. El componente energético también apoyará la inflación, especialmente a partir de agosto, cuando se deshaga el efecto escalón derivado de la intensa caída del precio del petróleo.

El mercado inmobiliario afianza su recuperación. Las compraventas de viviendas aumentaron en marzo un 11,1% interanual (en el acumulado de 12 meses). Aun así, las divergencias regionales en el crecimiento de las compraventas y en el exceso de oferta hacen prever una evolución dispar de los precios.

El crecimiento sorprende al alza en el 1T. Según la segunda estimación de Eurostat, la economía de la eurozona creció un 0,5% intertrimestral en el 1T (0,3% en el 4T 2015). Por países, destacan España, que mantiene el crecimiento fuerte de los últimos tres trimestres (0,8%), y Alemania, que subió 4 décimas respecto al 4T 2015 (0,7%). Francia también sorprendió al alza (aceleró hasta el 0,5%) e Italia creció según lo previsto (0,3%).

La Europa emergente mantiene el dinamismo. Los datos de crecimiento del 1T ratifican que la región mantiene un ritmo de crecimiento apreciable, a pesar de cierta desaceleración en Polonia y Hungría. En estos dos países, el crecimiento relativamente menor del 1T se debe interpretar como una cierta normalización tras un final de 2015 atípicamente dinámico. En cambio, la aceleración del crecimiento rumano está respondiendo, en parte, a los efectos de una política fiscal expansiva. De cara a 2016, las perspectivas de crecimiento son positivas en los tres países.

Los indicadores de actividad de EE. UU. siguen mostrando un notable avance de la economía. El índice de confianza empresarial para las pequeñas empresas (NFIB) subió ligeramente por encima de lo previsto por el consenso, hasta los 93,6 puntos, aunque todavía por debajo del promedio histórico (98 puntos). Entre los distintos componentes del índice destaca el de la dificultad de los empresarios para llenar las vacantes de trabajo abiertas, que registró un fuerte aumento. Por su parte, las ventas minoristas avanzaron un sólido 3,0% interanual, por encima del promedio de 2015 (en el 2,3%), lo cual indica que el consumo privado sigue siendo el principal motor del crecimiento del país.

Los indicadores de actividad de China vuelven a mostrarse débiles en abril, después de la mejora reportada en marzo. Así, las exportaciones volvieron a retroceder, un 1,8% interanual, después del sólido avance del mes anterior. Asimismo, la producción industrial avanzó un 6,0% interanual, por debajo del 6,8% del mes anterior, y las ventas minoristas crecieron un 10,1% interanual, sin mostrar una clara mejora con respecto al 10,5% de marzo. La inflación se mantuvo plana por tercer mes consecutivo, en el 2,3%, favorecida todavía por el fuerte aumento del componente alimentación.

La renta fija gana la batalla a la renta variable en otra semana de búsqueda de rendimiento. Los fondos de activos de riesgo volvieron a registrar flujos de salida en EE. UU., Europa y Japón, mientras que la deuda high yield y los bonos municipales norteamericanos se revalorizaron cerca de un 2%. La debilidad de los beneficios corporativos ha favorecido este movimiento. Asimismo, los mercados siguen esperando el apoyo de la política monetaria y extienden la duración de la renta fija con los “bonos Matusalén”: España emitió deuda a 50 años con una fuerte demanda, siguiendo el ejemplo de Francia y Bélgica. El Banco de Inglaterra mantuvo su política monetaria y advirtió de los riesgos del brexit.

El petróleo y la evolución de las divisas sostienen los activos emergentes. El real brasileño se apreció un 0,9% respecto al dólar tras la destitución de la presidenta Rousseff, que también propició una subida de un 1% de la bolsa brasileña. Por su parte, unas menores expectativas de depreciación del renminbi chino han favorecido la estabilización de las salidas de capitales en el mes de abril. En el ámbito de las materias primas, el precio del petróleo registró un importante repunte y llegó a situarse cerca de los 50$/barril Brent. Por último, otro foco que ha ganado atención en las últimas semanas es el continuado endurecimiento de las condiciones financieras y el incremento de la morosidad en los mercados emergentes.

El BdE obliga a la banca a tasar anualmente todo el ladrillo adjudicado http://bit.ly/1YD21z0

‘Ausbanc: las manos sucias de bancos y cajas’ http://www.expansion.com/blogs/conthe/2016/04/22/ausbanc-las-manos-sucias-de-bancos-y.html …

El BCE podría comprar “nuevas clases de activos” como acciones, si fuese necesario http://www.eleconomista.es/economia/noticias/7573046/05/16/El-BCE-podria-comprar-nuevas-clases-de-activos-como-acciones-si-es-necesario.html …

¡¡7.500 millones de recorte!!. Curioso. Hace una semana eran 4.000 millones ¿como se puede ir a razón de +3.500 millones semanales? A ese ritmo, a final de mes estaremos en recortes de 32.000 millones. ¿Cuánto hay de realidad y cuanto de jo, di, “enda” en estas estimaciones?

El por ahora principal candidato republicano a la presidencia de los Estados Unidos, Donald Trump, se ha hecho más notable todavía al tender la mano a ciertos adversarios de su país, al desairar a algunos de sus aliados de siempre, y al pisar algún que otro callo de quien se le cruza en su camino. Bien es verdad que a veces pide perdón, pero no tarda en seguir pisando fuerte.

Si no lo hubiese hecho así desde el principio, ha dicho recientemente, nadie le hubiese prestado la mínima atención cuando iniciaba la carrera por la presidencia, contendiendo con políticos más experimentados y más pulidos que él.

Sin embargo, este rudo hombre de negocios puede que esté montando ya la plataforma desde la que dirigirá, si gana, las relaciones internacionales de su gobierno con algunos de los líderes que más conflictos mantienen con los Estados Unidos, y que más ásperamente han chocado con el presidente Obama durante sus dos mandatos. Concretamente, ha tendido a su modo y manera la mano a Kim Jon-Un, presidente de Corea del Norte, y al presidente de Rusia, Vladimir Putin. Dos personajes respecto de los cuales el presidente Obama no se ha apuntado ningún tanto.

Trump ha elogiado el patriotismo y determinación de esos dos líderes poco amigos de los Estados Unidos. De Kim Jon-Un dijo que, aunque le parecía un ’maníaco’, admiraba en él el modo como se hizo con el poder a la muerte de su padre, con sólo 25 o 26 años, frente a un grupo de endurecidos generales.

Hay realismo en el intento de acercamiento a Pyonyang. Posiblemente el momento elegido por Trump sea una oportunidad única. Dentro de un año o dos, podría haber pasado de largo. La coyuntura viene determinada por el hecho de que los esfuerzos de Pyonyang por construir una fuerza de disuasión nuclear acumulan un fracaso tras otro, lo que crea “una ventana de oportunidad” para hablar con Kim, antes de que, después de más fracasos, Corea del Norte acabe por dominar todas las tecnologías necesarias, y se haga con un sistema de disuasión nuclear creíble.

Sin desvelar su plan, Trump declaró el pasado martes a la agencia Reuters que “hablaría con él (Kim Jon-Un). No tengo ningún inconveniente en hacerlo”. Para logarlo se apoyaría en la influencia de Pekín sobre su incómodo aliado comunista, subrayando que “China puede hacerlo en una sola reunión o con un solo telefonazo”. Y anunció la medida que completa su estrategia: “Ejerceré gran presión, porque económicamente poseemos un gran poder sobre China”. El momento económico de China es lo suficientemente delicado, si no crítico, como para que Pekín trate de entenderse con Washington en cuestiones financieras y económicas que preocupan a ambas capitales. Corea del Norte puede convertirse entonces en un engorro para Pekín.

¿Es el momento oportuno también para Kim?

Recientemente Kim Jong-Un manifestó que estaba dispuesto a negociar la cancelación del programa nuclear a cambio de una revisión del tratado de paz que puso fin a la guerra de Corea, a principios de los años cincuenta. La cuestión de si esta disposición merece credibilidad, sería sin duda algo que al candidato republicano le gustaría explorar. El éxito en esa hipotética negociación pondría fin al único capítulo de la Guerra Fría aún no cerrado, y sería un éxito sensacional para el excéntrico Trump. Pero la elección del nuevo presidente estadounidense está aún a varios meses vista. Entretanto, es probable que Pyonyang trate de superar, con nuevas pruebas, las dificultades de su programa de disuasión nuclear. Los últimos fracasos se han registrado en su sistema rodante de lanzamiento de misiles Musudan (de alcance medio), y en menor medida en su sistema balístico (de alcance estratégico) basado en submarinos. Musudam es capaz de alcanzar Japón y la isla norteamericana de Guam, y el sistema submarino de cabezas múltiples podría alcanzar el territorio de los Estados Unidos.

Tratando de introducir un grado adicional de presión sobre Corea del Norte, Trump ha declarado que miraría con simpatía a un Japón con armamento nuclear. Este desarrollo le ayudaría a reducir el costo asumido por los Estados Unidos en la defensa de Corea del Sur, donde están estacionados varias decenas de miles de soldados norteamericanos. Otro motivo de preocupación para la comunidad internacional es que se conoce muy poco de los sistemas de seguridad que protegen el material nuclear de Corea del Norte. En este asunto, Pyonyang no es el único sospechoso. Apenas nada se sabe de las precauciones que para la protección de su material nuclear toman Pakistán, India, Israel, etc. El programa nuclear de Corea del Norte fue hecho posible con la probable complicidad de los gobiernos militares de Pakistán, que más tarde “confesaron” fallos en el control de su tecnología y material nucleares, que permitieron al ‘padre’ de la bomba atónica paquistaní, A. Q. Khan, vender la tecnología y los planos a varios países, entre ellos Corea del Norte.

Entre marzo y abril de este año se celebró en Washington la Cuarta ‘Cumbre’ Internacional sobre Seguridad Nuclear, que examinó el estado de los sistemas de protección del material nuclear de todo tipo. La asamblea reconoció el terrorismo nuclear como “una de las amenazas mayores a la seguridad internacional”, y se urgió a los países participantes a hacer entrega del material sobrante o innecesario a los organismos encargados de su control. Se estima que en el mundo existe un total de 1.800.000 kg de uranio altamente enriquecido y plutonio, bajo diversos sistemas de protección, no siendo infrecuentes los incidentes o las alarmas sobre quién tiene acceso a ese material.

Por lo menos en el caso del programa nuclear de Corea del Norte, puede que Trump haya puesto el pie en el sitio justo y sin daños colaterales.

Los reguladores pagaron 4,4 millones de euros en indemnizaciones por cese a 45 ex altos cargos http://www.sueldospublicos.com/texto-diario/mostrar/445050/los-reguladores-pagaron-44-millones-de-euros-en-indemnizaciones-por-cese-a-45-ex-altos-cargos?platform=hootsuite …

http://www.elmundo.es/blogs/elmundo/entorno-habitable/2016/05/17/operacion-chamartin-una-vuelta-al-pasado.html

El salario mínimo en España debería subir un 10 por ciento, recomienda la OIT

Para combatir la pobreza laboral, que crece especialmente entre los jóvenes. Subirlo no haría que se perdieran empleos, sino “más bien lo contrario”. Las políticas públicas no tienen que dirigirse solo a crear empleo, sino a mejorar las condiciones laborales, afirma la organización.

Ver más en: http://www.20minutos.es/noticia/2750463/0/oit-recomienda-subir-salario/minimo-espana/#xtor=AD-15&xts=467263

La banca española se toma un respiro en cuanto a la losa que supone la morosidad, pero aún no puede cantar victoria. La ratio media se despide del doble dígito en marzo, pero con un 9,97% que aún supone un nivel preocupante. Ese descenso por debajo del 10% no sería tanto si no se tuviera en cuenta el cambio metodológico de medición del Banco de España y los activos inmobiliarios que aún pesan en el balance. Popular y Bankia aún superan el 10% en el primer trimestre y Liberbank se dispararía hasta casi el 20% con la protección sobre CCM.

La recuperación de la economía española en los últimos tiempos y la paulatina, aunque insuficiente reducción del paro, ha permitido al sector bancario español reducir mes tras mes el pesado lastre de morosidad asumido en los momentos más duros de la crisis, sobre todo por el estallido de una burbuja inmobiliaria que sembró de activos tóxicos los balances de la mayoría de las entidades.

Según los últimos datos del Banco de España, la morosidad del conjunto del sector ha logrado desprenderse de los dos dígitos, al situarse al cierre de marzo en el 9,97%. Bien es cierto, que dicho descenso es un poco ilusorio si no se tiene en cuenta el cambio metodológico sobre las entidades financieras de crédito (EFC). Si se descontara dicho efecto, la morosidad aún se mantendría en un 10,1%.

Algunos analistas, además, consideran que, si se tuviera en cuenta los activos inmobiliarios tóxicos en los balances de los bancos, la ratio de morosidad aún podría situarse en torno al 15% como media. Prueba de ello es Liberbank, que cerraba el primer trimestre del actual ejercicio con una mora del 9,6% (casi en la media del sector), pero con el esquema de protección de activos (EPA) por la integración de CCM la ratio de mora se dispararía hasta un 19,4%.

El Popular es el mayor sufridor por la morosidad, ya que su ratio se eleva hasta el 12,68% hasta marzo. La digestión del inmobiliario en el grupo presidido por Ángel Ron se presume más que pesada, pese a los planes para desprenderse de miles de activos improductivos en sus balances.

Bankia fue una de las entidades que se benefició de la creación de la Sareb, el conocido como ‘banco malo’ y en el que aparcó buena parte de sus activos inmobiliarios más problemáticos. Sin embargo, la entidad nacionalizada que preside José Ignacio Goirigolzarri aún arrastra una morosidad del 10,5% hasta marzo, algo por encima de la media del sector. Sus directivos se muestran confusos para calcular la mora real del grupo sin el traspaso de activos al banco malo.

Lastre para los grandes

La actividad inmobiliaria que mantienen los bancos por los activos adjudicados en plena burbuja inmobiliaria no sólo pesa en los resultados en España de los dos grandes, sino también en su ratio de morosidad. Santander y BBVA aún soportan una mora en torno al 6,4% por su actividad en España, sin incluir en la misma la derivada de la gestión del ladrillo asumido en los últimos años.

A la espera de conocer sus cuentas en el primer trimestre del ejercicio, Unicaja se situaba al cierre de 2015 con una morosidad del 10%, como consecuencia de la integración de Banco CEIIS (procedente de la fusión de Caja Duero y Caja España).

BMN, la otra entidad controlada por el Estado al igual que Bankia, todavía registraba al cierre del pasado ejercicio una ratio de morosidad del 11,92%, a pesar de que también fue uno de los bancos beneficiados por la creación de la Sareb, a la que traspasó buena parte de sus activos más problemáticos.

Pese al descenso de la morosidad según los últimos datos del Banco de España, la mayoría de las entidades aún soportan elevados niveles aunque se puedan ver compensados por las últimas adquisiciones. Es el caso del Sabadell, que puede presumir de una ratio del 7,5% que se elevaría hasta el 9,45% si se descuenta el efecto beneficioso de la compra del británico TSB.

El único banco español que puede mostrarse satisfecho es Bankinter, con una tasa de morosidad que en marzo se redujo hasta el 3,95%. La entidad más pequeña que cotiza en el Ibex 35 mantuvo en sus momentos una distancia con el sector inmobiliario y evitó colarse en los charcos en los que incurrieron la mayoría de sus competidores.

Bernad dijo al juez que trató con Fainé sobre la infanta y la Caixa lo niega http://www.elespanol.com/espana/20160518/125737793_0.html …

El BCE propone fusiones bancarias para frenar “un shock en la rentabilidad” del sector http://www.rdmf.es/2016/05/18/el-bce-propone-fusiones-bancarias-para-frenar-un-shock-en-la-rentabilidad-del-sector/ …

CaixaBank tiene finalmente garantizado el control absoluto del tercer mayor banco privado luso, el Banco Portugues de Investimento (BPI), donde está dispuesta a invertir un total de 900 millones, a1,13 euros por acción, para quedarse con el 100% de la entidad, y donde ya es el principal accionista con un 44,54% del capital. La aceptación de la OPA de la entidad que preside Isidre Fainé es el primer paso, pero fundamental, en la reestructuración de la debilitada banca portuguesa. En la sombra, también, el Santander Totta.

El veredicto del consejo del BPI no deja espacio a dudas. Aunque ponga todavía reservas el precio anunciado, califica la oferta de “oportuna” y “amistosa”. Así, prácticamente solo la angoleña Isabel dos Santos, con un 20% del capital, en el límite de los derechos de voto que fue derogado por el gobierno, seguirá dando guerra, reclamando a la CMVM que fije el valor mínimo legal de la oferta de la entidad catalana.

Para el máximo órgano de gobierno del BPI, la oferta de CaixaBank representa un descuento de entre el 1% y el 11% sobre el promedio de la cotización de los últimos meses, y de entre el 15% y el 19% respecto a otras operaciones del mismo tipo realizadas en la banca europea.

Y recuerda que la anterior oferta catalana, presentada en marzo de 2015 y que curiosamente fue rechazada, era superior, concretamemnte de 1,329 euros. En aquel momento, el consejo del BPI había situado el valor de la acción entre 2,04 y 2,26 euros, mientras que ahora rebaja el “precio justo” a 1,54 euros. Pero reconoce que en la situación actual es “particularmente difícil” fijar el valor real de la entidad.

De hecho, además del volúmen elevado de crédito moroso y de activos más o menos tóxicos, nadie sabe al cierto si el BPI podrá mantener su posición actual en el Banco de Fomento de Angola (BFA), donde controla el 50,1% del capital y que año tras año aporta más de la mitad de los resultados del grupo.

Por imperativo legal del Banco Central Europeo (BCE), que no reconoce las reglas de supervisión angoleñas, el BPI tenía de plazo hasta el 10 abril para resolver el problema: ceder el control de la entidad, o bien provisionar al 100% su exposición de alto riesgo a la deuda angoleña, para no tener de pagar una multa diaria 162.000 euros.

Cesión del control

La solución del problema podrá pasar por la cesión del control del BFA a Isabel dos Santos, que conjuntamente con la petrolera pública local Sonangol ya controla el 49,9% restante del capital. Todo es una cuestión de precio y de las condiciones de pago: dando como seguro el control del BPI, CaixaBank tomó las riendas de la negociación y llegó a firmar un principio de acuerdo con Isabel dos Santos, pero todo quedó en nada ante la negativa de la accionista angoleña a garantizar el pago efectivo de la operación, por culpa de los agobios financieros de Angola, donde su padre Jose Eduardo dos Santos lleva más de tres décadas en el poder como presidente.

El presidente del BPI, Fernando Ulrich, reconoce que el BCE tiene toda la razón del mundo para dictar las reglas en relación con la elevada concentración de riesgos en Angola, pero lamenta amargamente que el último primer ministro conservador del Gobierno portugués, Passos Coelho, y su ministra de Finanzas Maria Luis Albuquerque, no hayan realizado ningún esfuerzo en Bruselas en busca de alguna solución de compromiso.

Eso es lo que espera ahora del nuevo gobierno minoritario socialista dirigido por António Costa, que ya hizo mucho para facilitar la supervivencia de la oferta al BPI de CaixaBank, eliminando por decreto las cláusulas estatutarias de limitación de derechos de voto.

Más solvencia

De ahí la importancia atribuida por el consejo del BPI a la OPA catalana: con el control en manos de una entidad tan sólida como CaixaBank, el tercer mayor banco privado luso tendrá una mayor margen de maniobra para sacar al BCE no solo más tiempo sino también alguna nueva facilidad para solucionar el problema de la concentración de riesgos en el BFA.

Otro factor que juega a favor del BPI es que tras la OPA el BPI estará en buenas condiciones para “intervenir en algún proceso de consolidación”, como la adquisición de Nuevo Banco (NB), el antiguo Espirito Santo quebrado y reflotado, en parte, con ayuda pública.

António Costa es muy claro al respecto: la entidad formada con los activos sanos del fallido Banco Espirito Santo (BES), en el ámbito de un proceso de resolución bancaria de 4.900 millones, de los cuales 3.900 millones salieron de las arcas públicas pero que el Estado entiende recuperar, será subastada y vendida al mejor postor, que según la mayoría de los analistas solo podrá ser un gran banco español, CaixaBank o Santander, sea directamente o a través el BPI o el Santander Totta. No quedan otras alternativas y es también lo que pide el BCE para facilitar así su tarea de supervisión en la Península Ibérica, especulan los expertos.

Consolidación

Lo que el BPI también subraya a favor de la oferta catalana es la oportunidad que le brinda CaixaBank para dar un nuevo impulso a la gran operación de limpieza del crédito moroso y de los activos inmobiliarios más o menos tóxicos.

Fernando Ulrich no ve ninguna otra salida que no sea el esfuerzo que deberá realizar el BPI, descartando la posibilidad de otras soluciones, como la creación de un “banco malo” para aglutinar todos aquellos activos ruinosos que lastran la actividad bancaria y que según el gobierno y el Banco de Portugal (BdP) impiden el sector de apostar más a fondo en la financiación del tejido empresarial nacional.

Así, mientras el gobernador del Banco de Portugal, Carlos Costa, insiste en que ya no cabe otra salida que la creación de un “banco malo”, siguiendo el modelo aplicado en la banca del norte de Europa entre 2008 y 2009 (tras la crisis de le las hipotecas subprime americanas) y planteado ahora también en Italia, la gran banca lusa se pone toda de acuerdo para decir “no”: el BPI solo tiene un 4,5% de crédito moroso y tendrá toda la fuerza de CaixaBank para sanear las inversiones inmobiliarias de alto riesgo; el BCP prevé desarrollar los dos próximos años su plan de reducción de riesgo; y el NB porque tendrá pronto un nuevo dueño.

La única entidad que apoya la idea del BdP y del Gobierno es Caixa Geral de Depósitos (CGD), que aún tiene pendiente la devolución de cuantiosas ayudas públicas y cuyo único accionista sigue siendo el Estado. Hubo un momento en que se planteó la idea de una privatización parcial de la entidad, como se hizo, por ejemplo, con la aerolínea de bandera nacional TAP, pero fue ya descartada totalmente por António Costa, bajo la presión de toda la izquierda radical que apoya el gobierno minoritario socialista.

En todo o caso, lo más urgente ahora es acabar de vez con el “culebrón” alimentado por Isabel dos Santos, en torno al control del BPI, que pasará a manos de CaixaBank. Solo queda pendiente la decisión de la CNMV en relación con la eventual fijación de un mínimo legal superior al precio de la OPA y que si fuera razonable no sería quizás rechazado por la entidad catalana, teniendo también en cuenta lo que pasará al final con la participación de 50,9% en el angoleño BFA. Solo después se abrir el melón de la venta de NB, con CaixaBank/BPI y SantanterTotta, como candidatos principales.

El líder de CCOO que no se jubila porque el sindicato no pagó la seguridad social

http://www.elmundo.es/cronica/2016/05/18/573609afca47414d3b8b45dc.html

El Parlamento de Finlandia tiene uno. Nokia tiene uno. Y ahora un restaurante de Burger King en el centro de Helsinki también tendrá su propio sauna.

Hanne-Mari Ahonen, gerente de Burger King en Finlandia, dijo el miércoles que la idea es combinar tradiciones locales con hamburguesas.

Dijo que el restaurante ha recibido “muchos comentarios positivos” desde que fue inaugurado el año pasado, con grupos de 15 personas visitando cada semana. Los comensales no consumen hamburguesas en el sauna, eso viene después de la sudada.

“No, no, el sauna es para sudar, y nuestras hamburguesas saben mejor después”, dijo Ahonen.

El sauna cuesta de 250 a 300 euros (282-350 dólares) por un grupo. La comida es extra.

Un 13% de los trabajadores ni siquiera es mileurista http://www.elmundo.es/economia/2016/05/18/57337a1d22601dce4f8b458f.html …

El “sorpasso” de Carmena: el paro municipal supera por primera vez al autonómico

http://www.libremercado.com/2016-05-18/miguel-angel-redondo-cs-con-carmena-estan-subiendo-el-paro-y-la-desigualdad-en-madrid-1276574204/

Las fantasías de Jordi Sevilla http://www.libremercado.com/2016-05-17/jose-garcia-dominguez-las-fantasias-de-jordi-sevilla-79011/ …

Hay algo al leer el artículo que realmente me da miedo… Alemania es una potencia europea, viento en popa, exportando y produciendo, con un paro de alrededor del 6%… y aún así es incapaz de reducir de forma significativa su deuda… A fecha de hoy tiene aproximadamente una deuda de 2.1 billones de €, y aunque el incremento del PIB estos últimos años hace bajar el ratio el monto total de dinero prácticamente no ha variado. Si el país que está en mejor forma no es capaz de reducir su deuda total, ¿cómo demonios lo van a hacer el resto?

25, Xavier buena pregunta, de todos modos la deuda no se suele reducir, son contados los casos en la historia, lo que pasa es que sube el PIB y eso hace bajar el ratio pero lo que es el volumen no y lo normal es endeudarse de nuevo para pagar deudas antiguas.

La Eurozona se creó pensando en un 60% de ratio deuda/PIB como cifra ideal y aunque ahora parezca imposible es un buen ejemplo de que en realidad nadie pretende eliminar la deuda sino mantenerla en unos niveles manejables. El problema es que las crisis son periódicas y cuando toque la siguiente no habremos llegado a ese nivel ni en sueños, por eso soy pesimista sobre la eurozona en general.

Recordemos que en 2007 la deuda pública/PIB de España era del 40% y bastaron unos pocos años para doblarla y ya está en el 100% y seguimos sin cuadrar gastos con ingresos… Un desastre porque con nuestro elevado paro tanto si hacemos ajustes a lo bestia (aunque algunos sean “lógicos” como eliminar diputaciones o el Senado o coches oficiales) como si subimos impuestos a lo bestia (si nos creemos que eso aumentará los ingresos), son medidas que no ayudan a la creación de empleo, es más, suelen provocar en el corto plazo más desempleo y por tanto aumento de costes sociales.

#25 Xavier

Redundando el comentario de Droblo, la deuda per se no es mala. Lo malo es para lo que se utiliza.

Coge una empresa cualquiera… Si factura 100 millones de euros y tiene una deuda de 100 millones, puede ser bueno o malo…. dependiendo del tipo de empresa.

Si la empresa es de fabricación con ciclos de producción largos y con una elevada necesidad de infraestructuras, los 100 millones serán la suma de circulante (Días de estoc + Credito a clientes – Credito de proveedores…. a lo bruto el resultado lo multiplicas por la venta diaria y sabrás lo que necesitas) y las inversiones en infraestructuras, donde el plazo de devolución tiene un peso importante… y aquí una buena dirección financiera vale su peso en oro.

O una persona física misma… yo debo el 350% de mi PIB… a pagar en 20 años (es decir, cada año el 17’5% de mi PIB más intereses… es decir, el 18%) y con un activo que puede ser el 500% de mi PIB. Ahora bien, si debo el 350% de mi PIB a pagar en 5 años y con un activo que se devalúa el 20% anual, no lo salva ni Perry Manson…

La frustración personal es algo consustancial al ser humano. Su origen o causa sigue siendo un misterio. Pero es una realidad su existencia. Quien la padece no la reconoce. Simplemente convive con ella. Su manifestación más conocida es el desarrollo de un odio visceral contra algo o contra alguien. Es algo parecido a aquello de que el corazón tiene razones que la razón no entiende. O como decía mi abuela, que “el que se enamora no lo nota pero, poco a poco, se vuelve idiota”.

Dicho de otra forma, si yo desarrollo una manía contra algo o contra alguien, seré capaz de valerme de un tercero, que se racionalmente que es peor que aquel a quien odio, pero que ahora en el presente me resulta satisfactorio para derrotar a quien odio. Y no me sirve de nada que “otros” me adviertan de mi error. No me sirve que me digan que saldré de Guatemala para llagar a Guatepeor. La necesidad de mi corazón prevalecerá sobre lo que me dicta la razón.

Sin necesidad de entrar a valorar el artículo de hoy, y fijándome solo en los comentarios, veo la sobredosis de datos, que llega un momento que uno es incapaz de digerir: Que Bruselas pide un recorte de 7.500 millones, que el crecimiento del PIB no da síntomas de agotamiento, que la renta fija le gana la batalla a la renta variable, que el BdE obliga a tasar anualmente el ladrillo adjudicado, que la OIT recomienda subir el SMI un 10%…..

Datos que me importan un carajo, pues a la vuelta de siete días veremos otros datos, que nada tendrán que ver con estos.

El tema está en hacer un alto en el camino, en el agotador camino y, por un momento pararse a ver el paisaje. ¿Y qué se ve en ese paisaje? Tormenta, una brutal tormenta. Y da lo mismo advertir de ello. Odiamos el camino, el suelo que pisamos, el cansancio y el esfuerzo. Nos da lo mismo la tormenta. Estamos más pendientes del “tormento” que nos supone el camino. El tormento que no nos deja ver la tormenta. Lo dicho: el corazón tiene razones que la razón no entiende.

Cuando la frustración no es individual, sino colectiva, no pierdas el tiempo queriendo hacer de faro de advertencia. El naufragio llegará, si o si. Algo que solo entenderán los que finalmente sean capaces de llegar a tierra.

# 18, ñews

El BCE propone fusiones bancarias para frenar “un shock en la rentabilidad” del sector http://www.rdmf.es/2016/05/18/el-bce-propone-fusiones-bancarias-para-frenar-un-shock-en-la-rentabilidad-del-sector/ …

Como se tome como ejemplo el sistema español de fusiones bancarias, vamos “aviaos”…

Sí, se que aquí se primaron más los temas “políticos” y de “imagen” que los económicos puros y duros, si no, alguna que otra caja hubiera caído; pero unas fusiones bancarias, si no se hacen con tino, no van a resolver nada…

Es más, si es cierto lo que se dice del Deutsche Bank, mejor mantener las distancias, si no tendremos a una “Bankia”/Lehman Brothers a nivel Europeo y con unos efectos muchísimo más catastróficos y difíciles de enmendar…

# 25, Xavier

La empresa de un amigo desde que se creo por su padre hace unos 25 años, esta endeudada hasta las cejas…

Lo que pasa es que se endeudaba para invertir y crecer y lo hacia con cabeza. Ha pasado de trabajar el padre solo a tener mas de 300 personas en nomina… y sigue manteniendo una deuda bastante grande, sin que eso le haya tumbado.

Lo que esta claro es que sin endeudarse no habría crecido tanto y no estaría donde esta.

Lo que te puedo asegurar que nunca se endeudo para pagar nominas o gasto corriente…

Cosa que España como país si que esta haciendo… Y la deuda Alemana se parece mas a la deuda de la empresa de mi amigo, mientras la española esta basada en porqueyolovalgo…

#30 Juanito Gonzale

Totalmente de acuerdo… al final lo que vale es si debes más o menos de lo que tienes..

Si yo tengo una deuda de 100 y tengo un patrimonio de 500, ningún problema.

Por esto la deuda contra el PIB es una señal, está claro…. pero nadie tiene en cuenta los “activos” país…. a lo bestia lo planteo… si nacionalizamos el IBEX35, lo vendemos a precio de mercado y el dinero lo utilizamos para pagar la deuda pública, igual nos sobraba alguna cosa….

# 31, oreidubic

El patrimonio es importante, pero tener un patrimonio alto no justifica que te endeudes para gastartelo en gasto corriente…

Que seamos un pais con un patrimonio importante es una cosa, endeudarse para gastar a lo tonto es otra. Lo primero no hace menos dañino a lo segundo, simplemente nos estamos cargando lo que los de antes han creado… No veo motivo de optimismo en eso.

# 31, oreidubic

desde luego la ignorancia no tiene limites para ti….

si nacionalizas, tu crees que luego va a venir alguien a comprarte algo¿?¿? para que se lo nacionalices al año siguiente

y encima pretendes que te paguen el precio de Mercado

si es que puestos a decir tonterías no tienes rival

Si yo gano 100.000 euros al año y tengo deudas por 100.000 euros (el 100% de mis ingresos anuales) estoy en una situación mala ¿?¿?¿?

pero a nivel país, sí, claro y más cuando el que gobierna es el PP…

Droblo nos podrías ilustrar con ejemplos de amortización de deuda pública con superávit durante la época de Aznar???

ah no que eso no interesa contarlo, ya…..

34, Anónimo no entiendo eso que dices de Aznar pero en tu ejemplo el estado español no gana 100 mil euros al año, el PIB lo genera la economía española en su conjunto y la deuda pública es del estado, si tienes en cuenta todo lo que genera la economía para hacer una comparación entonces tienes que sumar también las deudas privadas.

# 35, Anónimo

es aun mas sensillo que eso. El estado desde luego que no ingresa todo el PIB…. eso es de cajón.

Ingresa bastante menos via tasas e impustos, etc.

Pero para ser exactos el Estado Español lo que “ingresa” son ahora unos menos 50 000 000 000€ al año o sea que no ingresa sino que aumenta cada año el agujero. Lo aumenta en términos absolutos y lo aumenta en relación con el PIB.

Y para que quede aun mas claro, es que hace eso no para invertir, sino para mantener gasto corriente.

#33

Era un ejemplo que veo que no ha cuajado…. quizás por ignorancia mía o quizás por prejuicio de algún lector…

Total y resumiendo… si tengo que tener 1.000 y deber 500, lo prefiero a no tener nada y no deber nada…. e insisto…. la deuda se tiene que mirar siempre contra patrimonio…. por sí misma no es ningún indicador fiable…

Nadie dice que el PIB lo genere el Estado, pero esta ratio indica lo que indica, que la deuda publica equivale a lo que se genera el país en un año

pues vale, pero aplicado a nivel individual no creo que nadie piense que si gano 100 anuales y tengo una deuda de 100 estoy en una malísima situación financiera, pues lo mismo a nivel país.

lo que pasa es que a ciertos medios les queda muy bien para abrir los telediarios, pero que cuenten esta mismo ratio de Japón y que digan que alli están muy mal

pues eso

Y una máxima que me explico una persona con un patrimonio elevado…”vender es perder….”… y como es de aquellos que cada día tiene lo mismo o un poco más que el día anterior, me quedé con la copla…

# 38, Anónimo

Si coges unos españoles y les teletransportas para que vivan la vida de un japones, creo que al año la mitad se habrán suicidado y la otra mitad habrán emprendido la vuelta a España nadando….

Japón se alzo gracias a coches y cacharros de consumo… y gracias a que allí TRABAJAN pero MUCHO. En realidad ahora tienen problemas de modelo economico, porque lo que ha estado tirando tantas décadas, ya no tira tanto… mucha competencia, porque los coreanos ya estan hechos unos japoneses y los chinos van de camino…

Solo digo que Japón tiene una ratio PIB/deuda publica del 250% y siguen siendo la 3ª economia del mundo y un ejemplo para muchos

lo malo no es tener una deuda elevada, lo malo es no poder pagarla y a día de hoy tanto España como Japón la pagan sin problemas

otra cosa es en qué gastas esa deuda, eso sí es lo que habría que analizar, pero en el telediario no lo vas a ver, solo veras que el PP nos ha llevado al 100% de ratio, pero análisis ninguno que eso no interesa

# 41, Anónimo

Que no te preocupes Hombre, que no es solo el PP, que ZP hizo la mitad del trabajo y Rajao la otra mitad… Ahora si viene Pablito, ese si, les ganara con creces a los otros dos, porque es un Campeón…

Si nos dejan podemos adelantar a los japoneses para que se vea que lo valemos :-).

Lo de Japón es para estudiarlo aparte… Parece que simplemente es un país quebrado por su volumen de deuda, pero luego miras las gráficas y en dos años (2012 a 2014) ¡¡van y reducen su deuda pública en 2.4 billones de euros!! A mi que me lo expliquen… Por eso cuando miramos estas cifras macro hay que tomarlas con mucha cautela y rascar para ver lo que hay detrás.

43, Xavier creo que te confundes, no han bajado su deuda http://www.tradingeconomics.com/japan/government-debt-to-gdp

quizás si lo miras en otra divisa pero en yenes no

y en volumen tampoco http://www.statista.com/statistics/270121/national-debt-of-japan/

El artículo está bien. No obstante, para tener una idea concreta del motivo por el que Alemania es la “locomotora” del Euro hay que haber vivido allí. Hay que haber trabajado para una empresa alemana, con compañeros alemanes. Hay que haber tenido vecinos alemanes y haber ido el supermercado alemán. Leer las noticias alemanas. Hay que haber llevado a tus hijos a la guardería alemana y después al colegio. Y por supuesto, hay que haber pagado impuestos alemanes.

Alemania, gracias a sus gobernantes, y gracias a la educación que reciben, será siempre la locomotora.

Nosotros, gracias a nuestros gobernantes y al hacinamiento y falta de recursos en los colegios siempre seremos el culo de Europa.

Y de eso que no os quede la más mímima duda. Porque en este país, aparte de los “elegidos” que van a colegios privados, el resto está condenado a ser proletarios.

ya… y cuando ponen a los colegios privados al alcance de todos a través de los concertados, vienen los podemitas y los prohiben porque queda bien en el telediario

pero vamos que no pasa nada, que son los mas listos y los que dan todo pal pueblo

47,

El concepto de colegio concertado no es malo de por si, el estado paga un dinero por alumno y se reserva plazas en un colegio privado de manera que se evita tener que edificar o habilitar edificios para ofertar la educación. En algunos casos dicha plaza resulta incuso más económica que en centro público.

El problema viene cuando los servicios extras del concertado son de pago, por ejemplo comedor y trasnporte escolar y no hay becas, porque en ese caso los alumnos mas pudientes acaban en el concertado y los menos afortunados en el público, creándose una especie de gettos. Además en muchas comunidades hay una cierta laxitud a la hora de distribuir los alumnos problemáticos que tienen tendencia a salir de los concertados y acabar en la pública.

Esto como ya he dicho no es un problema del modelo concertado per se, es un problema de su gestión.

Otro problema es cuando en esa transferencia de dineros públicos al concertado hay irregularidades, trapicheos y cosas malevolentes, pero hasta cierto punto despilfarro y mala gestión económica también hay en los centros públicos, por lo que a efectos de la cartera del contribuyente es similar, aunque una cosa sea moralmente más reprochable que la otra.

en mi opinión tiene mucho que ver con la mentalidad y la manera de ver las cosas.