Cuando estalló el lío de Bankia en la primavera de 2012 pocos imaginaron que en pocas semanas provocaría un efecto bola de nieve que llevó a la Eurozona a un punto crítico con la prima de riesgo española por encima de 600 y a la italiana por encima de 500. La tercera y cuarta economía de la Eurozona tenían problemas reales para colocar su deuda. Entonces salió Draghi, hizo su famoso discurso de que él haría lo que fuera necesario y poco a poco todo se fue calmando. En el aspecto político, nuestros socios nos otorgaron un crédito en condiciones bastante ventajosas para aliviar la crisis bancaria que España sufría con unos condicionantes muy claros: la reconversión financiera española, que debió haber empezado en 2008 pero que se fue retrasando y con ello encareciendo, tenía que acabar en 5 años, es decir, en 2017. Y eso incluía que se privatizaran los bancos que en ese momento tenían como su principal accionista al estado. El gobierno español cumplió su compromiso, quizás con demasiada premura, con Nova Caixa Galicia, después con Cataluña Caixa y, aunque vendió algunas acciones, decidió esperar en el caso de Bankia creyendo que una gestión más profesional encarecería su precio y su atractivo para posibles compradores y mientras, iría cobrando dividendos. Hay que decir que el dinero gastado en Bankia, como en las demás, no es racionalmente recuperable y ya está perdido así que lo que se saque vendiendo Bankia, bienvenido sea. Y claro, ahora cotiza a la mitad que hace 10 meses por lo que De Guindos parece que está intentando que Europa amplíe el plazo y esperar mejores momentos antes que “vender a la desesperada” acuciado por la fecha límite. Uno de los motivos por los que la acción de Bankia ha bajado tanto es el tener que asumir parte del coste del fiasco de su OPV aunque no es la principal (toda la banca está pasándolo mal en bolsa desde hace meses) y aquí abro paréntesis porque quiero dar mi opinión:

Cuando estalló el lío de Bankia en la primavera de 2012 pocos imaginaron que en pocas semanas provocaría un efecto bola de nieve que llevó a la Eurozona a un punto crítico con la prima de riesgo española por encima de 600 y a la italiana por encima de 500. La tercera y cuarta economía de la Eurozona tenían problemas reales para colocar su deuda. Entonces salió Draghi, hizo su famoso discurso de que él haría lo que fuera necesario y poco a poco todo se fue calmando. En el aspecto político, nuestros socios nos otorgaron un crédito en condiciones bastante ventajosas para aliviar la crisis bancaria que España sufría con unos condicionantes muy claros: la reconversión financiera española, que debió haber empezado en 2008 pero que se fue retrasando y con ello encareciendo, tenía que acabar en 5 años, es decir, en 2017. Y eso incluía que se privatizaran los bancos que en ese momento tenían como su principal accionista al estado. El gobierno español cumplió su compromiso, quizás con demasiada premura, con Nova Caixa Galicia, después con Cataluña Caixa y, aunque vendió algunas acciones, decidió esperar en el caso de Bankia creyendo que una gestión más profesional encarecería su precio y su atractivo para posibles compradores y mientras, iría cobrando dividendos. Hay que decir que el dinero gastado en Bankia, como en las demás, no es racionalmente recuperable y ya está perdido así que lo que se saque vendiendo Bankia, bienvenido sea. Y claro, ahora cotiza a la mitad que hace 10 meses por lo que De Guindos parece que está intentando que Europa amplíe el plazo y esperar mejores momentos antes que “vender a la desesperada” acuciado por la fecha límite. Uno de los motivos por los que la acción de Bankia ha bajado tanto es el tener que asumir parte del coste del fiasco de su OPV aunque no es la principal (toda la banca está pasándolo mal en bolsa desde hace meses) y aquí abro paréntesis porque quiero dar mi opinión:

Hay dos motivos por los que no entiendo una sentencia que obliga a Bankia a devolver el dinero a los minoritarios (menos mal que al menos no incluye a los grandes inversores) que acudieron a su OPV. El primero es por comparación, y es que si se hace con Bankia debería hacerse con todos los que fueron engañados, ¿O es que las cuentas de Gowex, Pescanova o Fórum Filatélico no eran falsas? Si a cada inversor que tomó una decisión basada en engaños se le devolviera lo que invirtió tendría sentido pero si es sólo una excepción “políticamente correcta”, me parece injusta. La segunda razón por la que me cuesta tanto comprender esto es que si yo en lugar de acudir a la OPV hubiera comprado en cuanto empezaron a negociarse las acciones, a los pocos segundos, ¿por qué no tengo derecho a indemnización? Habría sido tan engañado por la compañía, que me hizo creer lo que no era, como el que acudió a la OPV… pero no me pagarían nada. Aun así, en circunstancias normales me alegraría de una sentencia que, la entienda o no, favorece a pequeños inversores y perjudica a una gran empresa pero claro, el principal accionista de esa empresa somos todos los españoles por lo que, una vez más, con los impuestos de todos -y la mayoría nunca fue fuimos accionistas de Bankia-, estamos pagando un error de inversión de unos pocos.

El caso es que si Bankia sigue reportando beneficios y con ello pagando dividendos a sus dueños (y su principal dueño somos todos), tiene sentido intentar una prórroga para venderlo al mejor precio posible mientras el tiempo corre a nuestro favor. Aunque es un riesgo y un crash bursátil siempre puede ocurrir, y más en un sector tan tocado, e incluso que haya que invertir más capital como le ha pasado a la nacionalizada CGD portuguesa hace unos días. Por otra parte, puede ocurrir que el gobierno que salga de las elecciones del 26J tenga la tentación de intentar que la UE derogue la condición y así no venderlo nunca y de este modo disponer de un banco comercial público (para grandes proyectos ya existe el ICO) lo que creo sería un error. No por motivos ideológicos ya que en otros países hay banca pública que funciona bien –aunque en ninguna parte es la panacea que algunos creen, si lo fuera se “comería” a su competencia privada y eso no pasa- sino porque en un país donde ningún gobierno ha sido capaz de tener una televisión pública independiente, está claro que utilizaría ese banco en beneficio propio. Y siendo los cargos de gobernador del Banco de España y de responsable de la CNMV, políticos, el descontrol estaría asegurado: una institución financiera en manos de políticos, con la complicidad de supervisores y reguladores nombrados por ellos se parece demasiado al desastre de las cajas de ahorros; acabarían financiándose proyectos pensando en la rentabilidad electoral en lugar de en la financiera y las pérdidas acabaríamos pagándolas todos. En mi opinión primero tenemos que conseguir una eficaz separación de poderes antes de pensar en dar más poder financiero a los políticos. Por cierto, el grupo profesional más frecuente en los Papeles de Panamá…

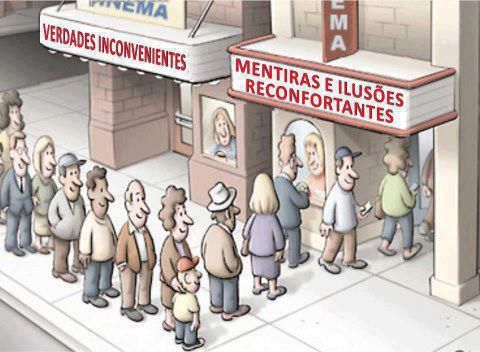

En cualquier caso, esta obligación de privatizar Bankia es un ejemplo más de lo limitado que va a estar el próximo gobierno en temas económicos. Si la UE insiste en que cumplamos los objetivos de déficit por ejemplo, cualquier inversión con dinero público que prometen unos o cualquiera bajada de impuestos que prometen los otros, no se podrá hacer. Y ellos lo saben y los votantes deberíamos castigar a quienes nos mienten conscientemente a la cara. Pero es una batalla perdida, como bien dice esta famosa viñeta:

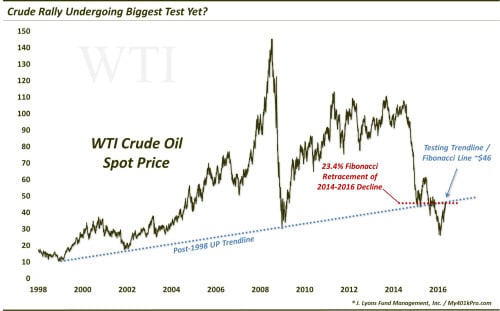

Hablando de mentiras, en febrero advertí que si las fuertes caídas bursátiles de los bancos en febrero no eran aprovechadas para lanzar OPAS era porque las necesidades de capital –contra lo que afirmaban- eran muy grandes y que estábamos más cerca de ver ampliaciones de capital que OPAS… y el jueves el Popular nos dio la razón. En los índices la sesión del martes –con la excusa de un acuerdo parcial de Grecia con sus acreedores- sirvió para arreglar el mes entero y el miércoles continuó la fiesta por lo que todo apunta a que mayo acabará en positivo si bien tengo la sensación de que las bolsas, lastradas por el sectorial bancario, no han sabido aprovechar lo suficiente ni la bajada del € ni el rebote del crudo. La incertidumbre de todo lo que se espera en junio está pesando y es que el día 2 hay reunión de la OPEP y del BCE (curiosamente ambas en Viena, capital del país que ha sido famoso esta semana por la reñidísima elección presidencial del pasado domingo), el 15 la FED podría (o no) subir tipos, el 23 es la votación del Bréxit y el 26 las generales en España. No está mal como prolegómeno a Julio y Agosto, famosos por su alta volatilidad. Normal que el volumen caiga en casi todos los mercados… Y cambiando de tema, el momento clave del crudo ¿habrá sido esta bajada por debajo de la línea de tendencia una excepción que se superará o volverá a caer el precio? Las implicaciones económicas globales de esto son enormes:

Links.-

- La economía española en gráficos (2015)

- ARTÍCULOS RECOMENDADOS DE LA SEMANA

- ESPAÑA LIDERA LA TASA DE PARADOS, DESANIMADOS Y SUBEMPLEADOS DE LA UE

- DEUDA DE EMERGENTES: ALERTA DE SOLVENCIA EMPRESARIAL

- Sykes-Picot, garante de Oriente Próximo, muere a los cien años by Joschka Fischer

- El Brexit supone costos para el comercio by Roderick Abbott

- Una agenda sobre la deuda para el G7 by Martin Feldstein

- La falsa promesa de las tasas de interés negativas by Robert Skidelsky

- El plan PIVE y los Cristales Rotos

- Situación Castilla y León 2016 – BBVA Research

41 comentarios

Del Artículo de hoy me quedo con la viñeta.

Cuidado la gente que tuvieron dinero en el extranjero, Hacienda no perdona http://dlvr.it/LPjTlc

España: flaquean los indicadores de actividad http://dlvr.it/LNj5Xm

–

Coste de los intereses de la deuda en relación al PIB en una selección de países http://dlvr.it/LPrcvj

–

Viñeta de nuevas elecciones (y 11) http://dlvr.it/LN2Bfw

La macroampliación de capital anunciada por el Popular ha sido acogida, como suele ser habitual, con un desplome sin precedentes en bolsa. Los títulos del grupo presidido por Ángel Ron se han hundido un 26,5% en el día del anuncio, ya que más allá de los objetivos fijados en el nuevo plan estratégico hasta 2018 ha pesado la eliminación de dividendos durante este ejercicio. Comisiones Obreras (CCOO) aplaude la operación antes de que el Popular acabe en una fusión que suponga una pérdida de empleo y una disminución de la competencia.

El presidente del Popular, Ángel Ron, ha cedido a las presiones de los mercados con una ampliación de capital de 2.500 millones para disipar las dudas de algunos analistas sobre la situación del grupo. Sin embargo, los inversores no han respondido de manera favorable con ese anuncio y sus acciones se han desplomado casi un 26,5%, hasta mínimos de los últimos lustros.

Los accionistas actuales se enfrentan a un nuevo esfuerzo, de igual cuantía que la ampliación realizada en diciembre de 2012. El movimiento se justifica en la búsqueda de una rentabilidad a medio plazo con un plan estratégico hasta 2018, con objetivos ambiciosos en ROTE (9%), eficiencia (45%), mayores coberturas (50%) y una ratio de capital del 12%. “Una ampliación de capital no se improvisa”, ha indicado el presidente del Popular tras el anuncio de una macrooperación por 2.500 millones de euros. De esta manera, Ángel Ron ha descartado que esta ampliación de capital se haya impuesto por parte de los supervisores, aunque en buena medida responde a los nuevos requisitos de capital que se exijan en el futuro a todo el sector.

Ron ha comparecido escoltado por su consejero delegado, Francisco Gómez, y del director financiero, Francisco Sancha. Con este enorme esfuerzo que se les pide a los actuales accionistas, el presidente del Popular considera que se descartan futuras ampliaciones ya que servirán para adelantarse a cualquiera de los nuevos requerimientos que se impongan a la banca.

La rentabilidad es uno de los objetivos primordiales del nuevo plan estratégico y se prevé que el ROTE pase del 3% al cierre del primer trimestre de este año hasta el 9%, por lo que ya cubriría el coste de capital, según han explicado la cúpula del Popular. Además, se logra una posición aún más cómoda de capital, con un CET1 fully loaded del 12%. Según Ron, el Popular pasaría a ser “un referente de la banca minorista en España” con esos niveles de solvencia.

Otro de los objetivos de esta ampliación es elevar las coberturas hasta el 50% y así disipar las dudas al respecto. De esta manera se podrá acelerar la venta de activos no productivos hasta los 15.000 de euros entre este ejercicio y 2018, como ha explicado el consejero delegado, Francisco Gómez.

Los gestores del Popular ya se habían fijado en los últimos años el reto de reducir la importante cartera acumulada por el estallido de la burbuja inmobiliaria. Con las nuevas coberturas, ha indicado Gómez, será posible la venta de algunos de los activos menos líquidos, como los suelos, y no se descartan grandes ventas de carteras.

Dividendo y fusiones

La macroampliación anunciada dinamita el dividendo previsto para este ejercicio. “Es una situación extraordinaria”, según Ángel Ron. El presidente del Popular también ha justificado este esfuerzo de los accionistas para poder normalizar el dividendo en los próximos ejercicios y poder alcanzar en 2018 un pay-out en efectivo del 40%.

Los responsables del Popular consideran que con esta ampliación anunciada y el nuevo plan estratégico habrá un mayor reconocimiento de los mercados. Por ello, confían en una recuperación de la acción, después de ser el peor valor desde primeros de año de todo el Ibex 35.

Varios accionistas reprocharon en la última junta el comportamiento errático de la acción del banco y acusaron a los actuales gestores de ser los responsables por la falta de rumbo en la que habían colocado al grupo. Incluso, algunos pidieron su dimisión y se mostraron deseosos de que se produjera una OPA por parte de otra entidad que tomara las riendas con más tino. Ángel Ron ha vuelto a negar que estén en cualquier operación corporativa, aunque el presidente del Popular ha hablado de potenciales compras.

En contraposición, desde Comisiones Obreras (CCOO) aplauden el gesto de los responsables del Banco Popular, ya que consideran que es una “apuesta por la independencia” que evita problemas de destrucción de empleo y de una disminución de la competencia en el sector. Eso sí, el sindicato pide la implicación del consejo de administración en la ampliación de capital, al representar en la actualidad el 24% del capital del banco.

El anuncio de la ampliación del Popular coincidía con una información del diario Expansión sobre negociaciones, al final fracasadas, con el Sabadell para un fusión de ambos grupos. Desde el banco presidido por José Oliu se han negado esos contactos, pero en el sector todos hablan con todos y se habla, incluso, de intereses del Santander y BBVA por hacerse con el Popular.

Los supervisores nacionales y europeos instan al conjunto del sector a nuevas fusiones desde hace tiempo, ante los bajos tipos de interés y las bajas ratios de rentabilidad. Los bancos surgidos de la fusión de antiguas cajas se presumían como las principales víctimas de esta ronda de integraciones, pero el Popular ya se había colado en el grupo conocido como ‘los siete enanitos’ por la compleja situación de sus balances.

http://independent.typepad.com/elindependent/2016/05/la-perversa-moral-de-hacer-caridad-con-lo-ajeno.html

HSBC Alemania ve tipos bajos por lo menos 4-5 años más

La industria cultural teme que Bruselas destruya su modelo de negocio http://www.elespanol.com/economia/20160525/127487562_0.html …

MERCADONA = 1,8% del PIB, 640.000 empleos en toda la cadena y 16.000 millones€ de inyección a la economía en compras http://buff.ly/1TBhM63

La política de transparencia del gobernador del Banco de España, Luis María Linde, es manifiestamente mejorable. El Banco Popular se vía en la obligación de anunciar un aumento de capital de 2.500 millones de euros, casi el 20 % de sus recursos propios, poco después de que anunciara que no serían necesarios aumentos relevantes de capital en el sector.

En concreto, en su intervención en el encuentro de primavera del Instituto de Finanzas Internacionales admitía la reivindicación del sector de que las autoridades no les reclamasen mayores ratios de capital, teniendo en cuenta que ya se ha recapitalizado.

La verdad es que el Gobernador no había convencido a nadie. Los analistas llevaban meses pidiendo al Banco Popular que reforzara su solvencia, muy por debajo de la de sus competidores. Si nos atenemos a su cobertura de las provisiones para activos improductivos es solo del 38 %, frente al 50 % de la media del sector.

El último que había dado la señal de alerta había sido el banco de inversión suizo Mirabaud, que en su reciente informe sobre la banca española dudaba de que se hubieran reconocido todos los deterioros reales de las entidades lo que le llevaba a concluir que la banca española tiene que dedicar importantes cantidades a más provisiones.

La operación de nuevo va a castigar a los accionistas minoritarios cuya rentabilidad por acción este año será cero, pues está previsto suspender el reparto de dividendo. En lo que va de año el valor se ha depreciado un 42 %. A ello hay que sumarle todo lo que viene sufriendo de pérdida de valor. Quien comprara las acciones el año del inicio de la crisis ha sufrido un deterioro de más del 90 % de su patrimonio.

Además, lo peor de la ampliación es que no despeja todas las dudas. A la espera de conocer todos los datos los 2.500 millones de euros, pese a la magnitud de la cifra para un banco mediano, comparan malamente con los 4.700 millones de euros del total de saneamientos que necesita el banco.

Es verdad que puede suponer una oportunidad el hecho de que la colocación salga con un descuento del 45 %.

Aunque el presidente del Popular, Ángel Ron, declaraba a la agencia Efe que esta ampliación será suficiente para afrontar todos los riesgos reconocidos por la entidad, desde el otro lado de la Castellana dudaban de que fuera a ser así, pues estiman que los saneamientos, como el propio Mirabaud apunta, son bastante superiores al dinero de la ampliación.

Las previsiones del Popular para estimar que solo necesitará 2.500 millones se basan en que la recuperación económica se mantenga y en especial la del sector inmobiliario, del que prevé desprenderse de activos por valor de 15.000 millones de euros en dos años y medio.

¿Lo conseguirá? Desde la competencia se apunta a que no es un empeño imposible, pero tampoco resultará sencillo.

La colocación está asegurada. Lo hacen los bancos encargados de la misma, UBS y Goldman Sachs. Pero las dudas pueden seguir castigando el valor del banco del que todos los analistas señalan como una de las primeras entidades medianas europea que será absorbida.

El diario Expansión recogía hace dos días como habían fracasado las negociaciones con el Banco Sabadell para afrontar una fusión. La redundancia de oficinas y de clientes rentables parece desaconsejar un proceso de fusión con uno de los grandes de la banca española pese a que entidades como Accenture estén poniendo los datos al día.

Pero a fecha de hoy no se ve próxima la salida ideal de que se asiente un gran banco europeo a partir de las estructuras sólidas que todavía conserva el Popular, del que mantuviera a gran parte de sus actuales gestores.

La competitividad del mercado interno español ha expulsado a muchos de los grandes de las finanzas europeos y americanos que se han querido asentar en nuestro país. Pero dada la proximidad de la Unión Bancaria, el negocio del mercado español les exigirá que tarde o temprano tengan que optar por estar asentados en España. Puede estar llegando el momento.

Acuamed pagó dos millones en Valencia por una escollera que no existía http://www.levante-emv.com/espana/2016/05/26/acuamed-pago-millones-valencia-escollera/1423477.html …

Arqueólogos griegos creen haber hallado la tumba de Aristóteles http://www.abc.es/cultura/abci-arqueologos-griegos-creen-haber-hallado-tumba-aristoteles-201605261924_noticia.html …

Es conveniente que cuando las parejas se preparan para hacer sus votos matrimoniales tengan una charla sobre un tipo especial de fidelidad, o, mejor, de infidelidad: la infidelidad financiera.

Un estudio realizado por Harris Poll para el National Endowment for Financial Education encontró que dos de cada cinco estadounidenses que tienen una pareja con la que comparten sus gastos e ingresos admitieron haber mentido a su pareja o haberle escondido información financiera.

El fenómeno está al alza: 42% de los encuestados admitieron haber cometido una infidelidad financiera comparado con el 33% de hace dos años.

Este engaño puede ser de diversas clases: puede ser algo menor, como esconder una compra, o puede ser algo mucho más relevante como esconder una cuenta bancaria. Algunas veces, trae sorpresas agradables, como cuando se esconde dinero para sorprender a la pareja con un viaje o un regalo, pero quienes estudian estos comportamientos dicen que generalmente se trata de asuntos más turbios. Expertos consultados dicen que la infidelidad financiera, sin importar su tamaño, puede causar daño a una relación. Incluso, puede provocar una ruptura.

El estudio del National Endowment, un patrimonio autónomo para financiar la educación en Estados Unidos, encontró que la ofensa más común es esconder dinero o bienes a la pareja: 39% de los encuestados escondieron una compra, una cuenta bancaria, un estado de cuenta de una tarjeta de crédito, una deuda, o dinero en efectivo. Un porcentaje menor, el 16%, cometieron una ofensa más grave: mentir acerca de la cantidad de una deuda importante o sobre cuánto dinero ganan.

“Cuando uno acuerda a compartir el dinero que se gana con la pareja, también se está acordando a cierto grado de cooperación y transparencia en el manejo del dinero”, dijo Ted Beck, el presidente del National Endowment. “Así vemos como la implícita promesa de ayudarse se destruye con estos engaños”.

Es muy fácil esconder dinero en la era digital: los recibos pueden ser enviados por mensajes de texto, los estados de cuenta de las tarjetas de crédito pueden llegar vía email, sin deja un rastro en papel.

Aunque esa es una de las causas, Paul Golden, vocero del National Endowment, dice que no se sabe exactamente cuál es la razón por la que estos engaños financiera están al alza. Lo que sabe es que ocurren más en los casos en que las parejas comparten sus ingresos y gastos y sólo uno de los dos tiene la responsabilidad de manejar el dinero. Golden dice que si ambas personas están involucradas en el tema, se crea un sistema de “balances, pesos y contrapesos”.

Este engaño parece no parece distinguir género: 46% de los hombres han mentido a su pareja acerca de sus finanzas y 38% de las mujeres, sin importar su edad, aunque la práctica es más común entre los adultos jóvenes, con 61% de los casos ocurridos a parejas que tienen entre 18 a 34 años.

Los problemas frecuentemente no salen a la superficie hasta que un evento importante llega a la vida de la pareja, como la compra de una casa, un carro o una refinanciación. Algunos encuestados sólo descubrieron el engaño hasta que empezaron los trámites de divorcio o hasta que uno de ellos muere.

El estudio encontró que, en la mayoría de los casos, el engaño le hizo daño a la relación: provocó peleas, falta de confianza, e incluso, el divorcio. Un pequeño porcentaje de los encuestados dijo que el tema los acercó mucho más porque los forzó a lidiar con problemas financieros como pareja.

La plata es un tema de pelea en las relaciones de pareja, dice Sonya Britt, profesora asociada de finanzas personales en la universidad de Kansas State, y que se ha especializado en consejería sobre asuntos financieros para parejas que pronto van a contraer matrimonio. Sus investigaciones han mostrado que pelear acerca del dinero es uno de los principales predictores de divorcio.

“Socialmente estamos educados para no hablar de plata”, dice Britt. “Cuando las parejas están saliendo, no tienen las conversaciones que deberían tener acerca del dinero. Así que cuando ya viven en el mismo hogar, ese tema lo afrontan con mucha más intensidad”.

Como sucede con muchas relaciones, la comunicación es clave.

Para las parejas que apenas empiezan una vida en común o para las que se están recuperando de un engaño financiero, los pasos a seguir son similares: empezar a hablar francamente del tema, llegar a un acuerdo, y hacer seguimiento cotidiano.

Eso no quiere decir que las parejas tienen que contarle al otro sobre cada centavo que se gastan. El National Endowment dice que cada pareja tiene que encontrar su propio manejo presupuestario y monetario. Lo mismo sucede con el umbral de lo que cada uno puede gastar sin tener que informar a otro y que depende de cada relación.

Pero hay buenas noticias para los que se van a casar pronto. Una investigación realizada por Experian, una firma que reporta créditos malos, encontró que las parejas están más dispuestas a hablar de sus finanzas después de la recesión que inició en 2008. Pero Sandra Bernardo, gerente de educación al consumidor de Experian, dice que las charlas aún no son lo suficientemente abarcadoras.

“(La plata es) un elemento importante en un matrimonio y hay que pensar acerca de los objetivos de cada pareja”, dice Bernardo”. “Tarde o temprano se va a tener que hablar del tema y se va a tener que abordarlo. Y es mejor hacerlo más pronto que tarde”.

Telefónica nombra al ‘hacker’ Chema Alonso como jefe de datos http://www.elmundo.es/economia/2016/05/26/5746920e268e3efe4d8b4646.html

¿Existe una masiva huida de capitales en España por la incertidumbre política? http://www.sintetia.com/existe-una-masiva-huida-de-capitales-en-espana-por-la-incertidumbre-politica/ …

Es uno de los grandes patinazos administrativos y políticos de los últimos años. El llamado contrato del siglo de Renfe, cuyo objetivo es la compra de 30 trenes de alta velocidad y su mantenimiento por 40 años, por un monto de hasta 2.600 millones de euros, se ha revelado como un fiasco técnico-administrativo por parte de su incontinente promotor, el Ministerio de Fomento, y en un brindis al sol político, una frivolidad que desde un principio se puso en marcha sabiendo que la licitación era un tren hacia ninguna parte. Parecía difícil que el gobierno en funciones fuera a atreverse a adjudicar ese chorro de dinero público en este periodo de interinidad política, pero la propia incompetencia de los redactores del pliego de competencia ha sido la que ha dinamitado el proceso.

La decisión del Tribunal Administrativo de Recursos Contractuales (TARC) que desestima la petición de anulación del concurso de compra de trenes AVE de Renfe por parte de Bombardier, pero atiende uno de los argumentos empleados por el fabricante canadiense, ha volado por los aires los plazos de adjudicación del macrocontrato y posiblemente el propio concurso.

La decisión del tribunal anulando la cláusula que prima el porcentaje de fabricación nacional, en contra del más elemental derecho comunitario, obligará al grupo público a cambiar el pliego y establecer un nuevo plazo de presentación de ofertas. El operador ferroviario todavía no ha fijado un calendario oficial para repetir el concurso, pero los plazos se van a alargar en el tiempo. Bombardier no tiene fábricas en España, a diferencia de lo que ocurre con CAF, Talgo, Siemens y Alstom, pero sí las tiene en Europa.

Pero esta resolución del TARC es recurrible. La pueden recurrir las empresas que han participado (CAF, Talgo, Siemens y Alstom) en el concurso con sus ofertas y también lo puede hacer Bombardier exigiendo que se atiendan otros de sus argumentos. Lo pueden hacer por la vía judicial.

Por su parte, Rente tiene que abordar un nuevo procedimiento. Primero, tiene que modificar los pliegos del concurso y aprobar esta modificación en consejo de administración. Después tiene que dar un plazo para presentar de nuevo las ofertas.

El operador ferroviario podría eliminar directamente la españolidad de los pliegos del concurso, tal y como le exige el tribunal que depende de Hacienda, y dejar la puntuación sobre 99 en vez de sobre 100 para no tener que tocar nada más de los pliegos. La otra opción es diluir el punto entre las demás condiciones.

Así que no sólo no habrá adjudicación del contrato del siglo en las próximas semanas. Tendrá que ser el nuevo Gobierno el que tenga la última palabra y según quién gane los comicios, el concurso puede ser incluso retrasado o abandonado.

También le fallan al Gobierno las inauguraciones previstas de nuevas líneas AVE marcha como estaba previsto. Las prolongaciones de la red hacia ciudades importantes como Murcia, Granada, Castellón o Burgos están muy avanzadas pero siguen acumulando retrasos y sus aperturas se posponen al verano o incluso el otoño. Todas estas zonas son graneros de votos del PP y por tanto el partido de Rajoy pierde una baza electoral importante de cara a sus aspiraciones.

Romanticismo u olvido: los españoles aún tienen 1.650 millones de euros en pesetas http://www.gurusblog.com/archives/espanoles-tienen-1650-millones-euros-en-pesetas/26/05/2016/ …

El suelo de cristal de la clase alta: las familias más ricas ya lo eran hace 600 años http://sabemos.es/2016/05/26/suelo-cristal-la-clase-alta-las-familias-mas-ricas-ya-lo-600-anos_18225/ …

La petrolera ExxonMobil intentó censurar a los expertos en cambio climático en el Congreso de EEUU http://www.eldiario.es/theguardian/petrolera-expertos-climatico-Parlamento-EEUU_0_519698422.html …

El tradicional encuentro anual organizado por el Cercle d´Economia, en la localidad costera de Sitges (Barcelona), contará en la actual edición con el desfile de los líderes políticos de los cuatro principales partidos que concurren a las próximas elecciones del 26 de junio. Pero, no a todos gustará la sugerencia del presidente del Cercle d´Economía, Anton Costas, que apunta a que sea el partido más votado el que gobierne, en caso que no haya pactos.

“Tenemos que encaminarnos a una forma distinta de gobernar”, dijo Costas al presentar el programa de encuentros en Sitges. Por ello propondrá que, tras la cita electoral del 26-J, gobierne la lista más votada en ausencia de un pacto alternativo. Lo que no dijo Anton Costas es con qué mayoría, dado que ninguna encuesta da un claro vencedor y, menos aún, con mayoría parlamentaria.

“No podemos ir a unas terceras elecciones”, añadió Anton Costas, que no descartó tal eventualidad. Llevamos seis meses con un gobierno en funciones, con evidente efecto en la vida económica. Sobre todo en retraso de nuevas inversiones ante las dudas que presenta el panorama. Es evidente que, para los empresarios, no es lo mismo apuntar hacia la continuidad de un gobierno liberal-conservador, que a una alternativa progresista de izquierdas.

No cabe duda que los políticos serán la estrella del XXXII Reunió del Cercle d’Economia, en Sitges, en la que asistirán Mariano Rajoy (PP), Pedro Sánchez (PSOE), Pablo Iglesias (Podemos-IU) y Albert Rivera (Ciudadanos).

Tampoco dejará indiferente el panorama político catalán que, en vistas a las dificultades para aprobar los nuevos presupuestos, por oposición de la CUP, abre incógnitas de futuro. Sin excluir, incluso, un adelanto electoral que podría llegar a finales del año en curso, o principios de 2016. Anton Costas no eludió pronunciarse sobre los planteamientos independistas, considerando que “el referéndum no debe ser el punto de partida sino el de llegada”. En su opinión sólo después de varias elecciones en las que ganen por mayoría los partidos políticos independentistas debería plantearse el referéndum.

En el contexto de inversiones en infraestructuras, el encuentro de Sitges también pondrá sobre la mesa la realización del futuro corredor ferroviario Mediterráneo. Hace una semana los presidentes de la Generalitat de Catalunya, Carles Puigdemont, y el de la Generalitat Valenciana, Ximo Puig, decidieron un “pacto común” para solicitar la obra al gobierno que se forme tras los comicios del 26-J.

En Barcelona se ha formado, a su vez, un bloque integrado por partidos políticos – incluido el PPC –, junto a Cámaras de Comercio, Universidades y otras entidades a favor del desarrollo de la nueva red de transporte ferroviario. El próximo paso será el equivalente en Valencia y plantear también adhesiones al proyecto en las comunidades autonómicas de Murcia y Andalucía. Un proyecto, además, que está planificado a escala de la Unión Europea y en el que Bruselas considera que existe un retraso injustificable, porque es la futura conexión entre la UE y África.

http://okdiario.com/opinion/feminismo-salon-otros-demonios-166250

“Esto es Cataluña” http://www.libertaddigital.com/opinion/emilio-campmany/la-bondad-del-okupa-79088/ …

A 48 horas de la Final de la Champions en Milan, la auditora KPMG ha hecho público este jueves el resultado de sus estudios y evaluaciones sobre ‘la élite de fútbol europeo 2016’. Si pudiera servir como pronóstico del resultado de San Siro el sábado, el Real Madrid ganaría por los pelos en la tanda de penalties. Pero como no se trata de un encuentro sobre el césped, sino de un acopio de datos y cifras pasadas por el túrmix, el rival en este caso no es el Atlético de Madrid, sino el Manchester United.

Un rival británico que empata, tal vez como anticipo del efecto del inminente fichaje de Jose Mourinho. ¿Por qué, como diría el portugués? Porque la metodología de KPMG ha ponderado el máximo y el mínimo de diversos baremos: desde los derechos de TV, los contratos de patrocinio y la venta de entradas y camisetas, al valor de mercado del estadio y la popularidad en el mundo, medida por los seguidores en Twitter, Instagram y Facebook.

En esa valoración, el ranking de los primeros 32 clubs de Europa está encabezado por el Real Madrid y el Manchester, con 2.905 millones de euros cada uno. Pero en el cálculo máximo, los madridistas ganan por una cabeza: 2.996 millones frente a los 2.981 millones de los británicos. El tercero, como en otras clasificaciones, entre ellas la de Forbes, se sitúa el Barcelona, con 2.840 millones de máximo y una media ponderada de 2.758 millones. Cuarto es el Bayern: 2.153 millones. Y quinto, Arsenal: 1.663 millones.

Entre los primeros 12 clubs hay seis británicos, dos españoles, dos alemanes, uno francés y otro italiano. Pero en los 20 siguientes, Italia suma seis más, España tres (Atlético, Valencia y Sevilla), Francia otros tres, Alemania uno e Inglaterra otro. También se incluyen dos holandeses, otros dos turcos y otros dos portugueses. Si entre los 32 hay siete equipos ingleses y siete italianos, en términos económicos va un abismo: los de la Premier League valen 10.170 millones por sólo 3.069 los de la Serie A italiana. Los cinco clubs españoles se sitúan en segundo lugar de la valoración global: 6.639 millones. Total de los 32: 26.326 millones.

Algunos datos destacados de esta auditoría futbolística. Uno, el ranking de ciudades empresariales futbolísticas, confeccionado en función de la sede de los 32 clubs, lo lidera sin discusión Manchester, al sumar el United y el City un total de 4.525 millones de euros. En segundo lugar, Londres, cuyos tres clubs representados valen 3.916 millones conjuntamente. Y en tercero, Madrid, que con los 592 millones del Atlético llega a 3.497 millones.

Otro dato. El número de seguidores en Facebook de los 32 clubs asciende a 589 millones. En esta variable el número uno es el Barcelona, con 92 millones, seguido del Real Madrid con 88 y el United con 69 millones. Y por último: KPGM destaca que el hecho de que los clubs ingleses tengan un valor de mercado del 40% del total de los 32 equipos del ranking se debe fundamentalmente a las negociaciones por los derechos de TV, y eso pese a que últimamente no mojan en los torneos continentales.

En cambio, la auditora se cree en el deber de rendir tributo a los clubs españoles al reconocer que ‘han ganado todas las ediciones de la Champions y de la Europea League de los últimos tres años’. Ahí queda centrado el balón para el sábado en San Siro: ganará un club madrileño, por supuesto.

El que dice que Otegui es un preso político…

“Iglesias justifica la detención del opositor venezolano leopoldo lopez” http://politica.elpais.com/politica/2016/05/25/actualidad/1464203729_731587.html?id_externo_rsoc=TW_CC …

El crédito comercial en mora se incrementa un 2,8%. El crédito comercial en mora representa ya el 71% del total, frente al 68% registrado en el trimestre anterior, de acuerdo con el Boletín de Morosidad y Financiación Empresarial, que edita Cepyme en colaboración con la Dirección General de Industria y de la Pyme.

Interesantísimo el artículo de hoy…. que compensa la nimiedad del artículo de ayer.

Estamos en Mayo (tradicionalmente “sell in may & go away”) y a las puertas de la volatilidad veraniega… aunque los tópicos no siempre se cumplen… el rally alcista de finales de 2015 fue rallye… pero alcista no.

Ayer estaba repasando inversiones con un cliente importante… cuando manejas muchos fondos para diversificar los hay que han ido bien, regular y mal…. el cliente quería vender el que iba mal…. ¿para qué?… si llevas un -7% y lo vendes… ¿qué vas a comprar?… ¿algo con volatilidad?…. ya lo tienes con este… ¿algo sin volatilidad?… estás diciendo de meter dinero de -7% en productos que van a dar el 0’40% anual con suerte… es decir, que tardarás 17’5 años en recuperarlo… No toquemos nada… estamos en el 1’75% anual (inversión de 2’5 años) y si el 10% que tiene un -7% lo recupera. nos plantaremos en un 2 y pico por ciento….. de la inversión en fondos… que la otra mitad del patrimonio lo tiene en activos monetarios en un intervalo del 0’4-0’85%….

El trabajo más importante es gestionar las emociones… justamente lo que indica la viñeta del post de hoy…

#24 ñews

Redacción maliciosa….

El crédito comercial en mora representa el 71% del total… DEL CRÉDITO MOROSO… que tal como está redactado indica que es el 71% del total del crédito…

25, oreidubic pues el que iba perdiendo un 7% en popular, más le hubiera aprovechado vender cortando las pérdidas que seguir esperando…

#27

Ahí está el error…. asesorar en inversiones no es asesorar en acciones concretas… bueno, así lo creo yo…

Para inversiones a medio-largo plazo hay que, sobretodo, diversificar… ¿sector financiero?… un 20% de la inversión…. ¿en la banca española?… un 10% del 20%…. ¿Popular?… mejor no tener nada que algo… pero como mucho un 5% del 10% del 20%…

Si tienes sólo popular, pringas… si tienes 50% popular y 50% Bankinter…. pringas la mitad… y así hasta el infinito y más allá…

Ahora bien, si vas para que te asesoren al Banco Popular… en fin… pasa lo que pasa…

# 25, oreidubic

hombre, el “optimismo” tuyo es también una emoción, que a veces te hace hacer unas cuentas cogidas con papel de fumar…

Si tiene un -7% y hablamos de “ser profesionales” no debemos pensar en plan “no me salgo porque reconozco las perdidas” y tampoco en “me meto en otro berenjenal para recuperar como sea” …. eso son emociones. Que puede que haya razones para ejecutar un “stop loss” o que se avecina rebote, pero uno debe saber sopesar probabilidades basandose en algo solido, que si no es “ser un profesional en jugar a la loteria”

Menos mal que #Luchando tiene mas los pies en la cabeza, que si no, malo asunto…

# 29, Juanito Gonzale

Los pies en la tierra, queria decir…

—

Aunque, al manejar el dinero de otros y no el tuyo propio, con que puedas explicar lo que haces y que te lo acepten, ya has hecho tu trabajo. Las rentabilidades y los desastres son cosas secundarias. En ese sentido te has posicionado bien, con que tus clientes esten convencidos que hacen un buen negocio contigo, o bien el menos malo, ya lo tienes todo atado :-)

lo de no cortar la pérdidas porque son pérdidas es de una profesionalidad apabullante

¿qué podemos esperar de un “asesor financiero” que vota a gente que no respeta el derecho de propiedad?

lo de oreidubic hay que tomárselo a coña

#29 Juanito Gonzale

Yo solo me remito a los 4.700 millones que tenía el fondo Equilibrio de la Caixa que han sufrido un -5%…. La alternativa de la entidad son garantizados al 0’40-0’50%…. mal.

Si tienes Equilibrio, es para una inversión a medio plazo… NO para ganar más que en un depósito porque el concepto de inversión es diferente.

Y 6 meses no es medio plazo… no es ni plazo…..

Ya para empezar todos los ahorros en un producto es una aberración… y es lo normal en estos mundos de Dios… o Equilibrio o Fondos de Pensiones…

La gente pìerde un 5%, se va y no vuelve a entrar nunca más… por lo que el 5 ya lo tiene perdido y languidece con un maravilloso 0’25%…. y se pierde las ventajas de las inversiones a medio plazo por falta de….. racionalidad…

Datos de Inverco de Abril.. Rentabilidad Equilibrio mes de Abril… -0’04%… YTD…-1’76%… Último año… -3’88… Patrimonio Total: 4.611 millones… saldo neto compras – ventas abril 2016… -419 millones…..

Nos guardamos los datos y vemos la evolución de Mayo….. y veremos…..

#31

Yo siempre hablo de inversión, no de especulación… y en inversiones el mundo es para los pacientes….

He dejado datos y a finales de mayo los repasamos….. ningún problema…

En relacion con el articulo, alli donde dice “que porque de otros no y justo de Bankia, que es de todos, se ha indemnizado jinversores”

es que la pregunta contiene la respuesta, pues, como es de todos y maneja un dinero que no es de nadie, podemos hacer cosas, que no se nos ocurriría hacer con un dinero que es de alguien…

así nos va.

Si no acabamos de una vez con eso de que los políticos toquen tanto dinero publico, eso no tiene ni tendrá arreglo.

Analizando el mercado de fondos inversión nacional, durante el primer cuatrimestre del año se han marchado unos 3.200 millones de renta variable para ir 1.400 millones a Garantizados, 886 renta fija a corto plazo, 815 a renta fija internacional y 706 a monetarios…. hay otras categorías por el medio pero a grandes rasgos el comportamiento es este… con un saldo neto de entrada a fondos de 220 millones de euros.

Tal como ha ido este primer cuatrimestre del año podemos decir que la gente ha elegido capitalizar pérdidas… brillante….

O ha habido una confusión general sobre el horizonte temporal de las inversiones (uy, no… quería ahorrar 5 años pero ahora solo quiero ahorrar 6 meses) o alguien está haciendo mal su trabajo…

Sorprendente es que Bankinter ha sacado 64 millones de euros de renta fija a corto y monetarios, 20 milloncetes de renta variable nacional y los ha repartido en renta fija a largo plazo, mixtos y renta variable nacional….. Bankinter es el banco más independiente de los españoles…. y en bolsa lleva un +5’24% el 2016… un +1’46% los últimos 12 meses…. igual es casualidad que sea el que se posiciones diferente de los “grandes” y tenga más confianza de los inversores…

Y no se trata de al CUP ni ser optimista… si no ver como actúa los inversores entendidos y correlacionarlo con su evolución como entidades.

Gracias Oreidubic. Se aprende mucho leyéndote.

36, Tano sí, sobre lo que no hay que hacer

Como hoy estoy repasando y leyendo, he mirado unos números del Banco Mundial sobre el % de ahorro bruto sobre el PIB de todos los países del mundo.. % sobre el PIB… anual. Porque el cálculo es Ingreso nacional bruto – consumo +/- transferencias netas. Una variable más que nadie comenta demasiado a menudo,

España +21% en 2014… China +49%…. USA +18%… Entiendo que con este ahorro bruto se pagan las deudas…… Aviso a los que ya ven la hecatombe para mañana…. las deudas son acumuladas y se devuelven a su debido tiempo…

Y mirando veo que la deuda pública de China en 2014 era del…. 41’12%…. si miramos el total, estamos (entre pública y privada) en un 300%… 6 años de ahorro bruto..

En España estamos por el 270-280%… 13 años de ahorro bruto…

Que cada uno saque sus conclusiones… que si lo digo yo me trituran,… :-)…

El desplome continúa: Banco Popular no levanta cabeza http://dlvr.it/LQ8NCM

Pero al final a un tipo que tiene una churrería en el centro en que le afecta la deuda pública y es que el que es listo se espabila en todas partes y el que no es listo no se espabila en ninguna parte.

Yo muchas veces pienso en las parejas sentimentales y es que pasa como el dinero que no se consigue sacar el agua clara de porque a unos les va tan bien y a otros tan mal. Mi mujer trabaja cuidando unos niños de una mujer que se acaba de separar, gorda, repintada, con tres niños y bueno han pasado 6 meses que el marido la dejo y ya tiene pareja y nada de tío cutre, guapito con buen choche y montándole guardia en la puerta súper enamorado y luego una prima mía que fue modelo de Vodafone, con carrera, un trabajo que te cagas y que sale con unos tíos cutres cutres y es que encima “la dejan”.

Al final es como en todo que no se porque pero hay gente que la dejas en un desierto y cuando llegas te han montado “Las vegas” y gente que le dejas una mina de oro y cando llegas te encuentras un vertedero.

# 40, santi27

Lo mismo me equivoco, pero me da que una sabe lo que quiere y le da lo que necesita y la otra todo lo contrario.