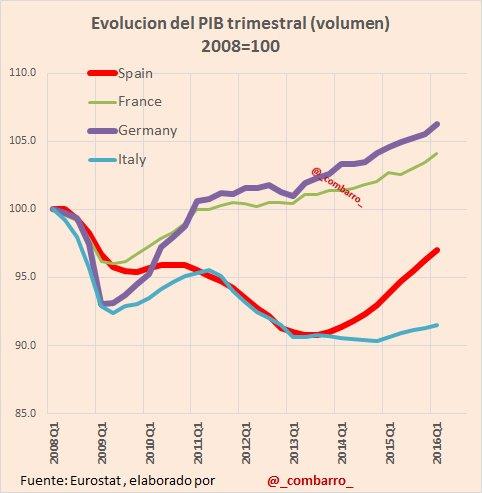

En esta imagen podemos apreciar cómo la crisis se ha cebado en España e Italia mientras Francia y Alemania hace ya años que la superaron. En este gráfico no sale Grecia porque habría que hacer otra escala para que cupiera su desplome…

¿Significa esto que la Eurozona perjudica especialmente a España y a Italia? Pues si alejamos el zoom y hacemos el mismo gráfico pero desde 1997 vemos que a uno sí y a otro no.

Resulta que España, junto a Grecia, fue durante muchos años el país que más mejoró, en términos de PIB, gracias a la entrada en el €. Mucho más que Alemania y Francia. El gran patito feo es Italia, que se quedó atrás en la expansión y sigue atrás en la crisis teniendo prácticamente el mismo PIB que cuando empezó el siglo. Grecia es un caso aparte, su caída ha sido gravísima y aun así, tiene –al igual que Italia- el mismo PIB que cuando entró en la Eurozona.

Visto de este modo, a pesar de todos los problemas acecidos tras la crisis de 2008, a España le ha merecido la pena el ingreso en el Euro y no así a vecinos suyos como Italia y Grecia. Su fracaso otorga más mérito a nuestras cifras pero en mi opinión, aunque la comparación es muy interesante y seguro ayuda a aclarar algunas ideas, no tenemos ni idea de cómo nos hubiera ido fuera del euro. Podemos imaginarlo, podemos razonarlo y sinceramente, yo aunque creo que la Eurozona como tal está condenada a desaparecer, pienso que España hizo bien en entrar, fue un gran éxito histórico conseguir hacerlo y a pesar de la virulencia de la crisis, ha merecido la pena. Puedo dar muchos argumentos, seguro otro que piense lo contrario también pero lo cierto es que nunca lo sabremos con seguridad porque no es posible volver atrás en el tiempo y comprobarlo.

Lo que sí sabemos es que salirse ahora de forma unilateral provocaría un fuerte shock económico. Y se está tan seguro de ello que el gobierno griego el año pasado prefirió tragar con las condiciones que le impusieron contra la voluntad de su pueblo, antes que comprobar lo duro que podría ser un Grexit. Esta semana hizo un año del referéndum en el que ganó el Oxi y no sirvió para nada… Seguramente los griegos estén ahora mejor que si se hubieran largado de la Eurozona haciendo un “simpa” a la comunidad internacional pero que un gobierno organice un plebiscito y luego no haga caso a su resultado nunca es algo positivo. Es una derrota de la democracia… y de Europa. Imagino alguno verá similitudes con el Brexit, una votación cuyo resultado nadie realmente importante en el mundo parecía querer.

Independientemente de lo que afecte a las finanzas globales o a la propia cohesión territorial del reino Unido o incluso a su solidez financiera (ya hay varias gestoras en valores inmobiliarios británicos que han paralizado reembolsos): ¿Qué pesará más, la decisión democrática de los británicos en un día determinado o los argumentos, aparentemente más racionales, defendidos por la mayoría de representantes políticos elegidos por ese mismo pueblo británico? No lo sabemos y aunque sigo creyendo que las consecuencias políticas del Bréxit se harán notar y mucho (por de pronto Hungría celebrará un referéndum el 2 de octubre con la siguiente pregunta: ¿Quiere que la UE le obligue a acoger refugiados?) dudo que pueda haber marcha atrás.

Sin embargo los mercados los últimos días de Junio parecieron creerse que en realidad el Bréxit no sucederá (ya pasó que los franceses rechazaron en votación en 2005 el Tratado de Lisboa para una nueva constitución europea y aún así su gobierno lo ratificó en 2007) o que no tendrá demasiadas consecuencias y quizás eso explique que la semana pasada al final el Ibex por ejemplo subiera más del 6%, bastante más si contamos desde los mínimos del lunes anterior… Y así casi todos los índices y aunque sigo creyendo más en el maquillaje fin de trimestre, también supimos que, una vez más, estaba la mano del BCE detrás ya que, cansado de tener que pagar para poder comprar bonos alemanes para ser equitativo con cada miembro, puede cambie la composición de sus compras de deuda lo que favorecería al resto de países. El caso es esa fuerza alcista –o más bien exagerado rebote- de la anterior vació las baterías de la actual en la que ha habido predominio de las ventas, pesando en Europa sobre todo la mala situación de la banca italiana que parece condenada a pedir un rescate (y ojo, que en España el rescate se pidió para salvar a los bancos creados a partir de las cajas y ya nacionalizados pero en el caso italiano, sería destinar dinero público a salvar bancos privados). El fuerte rebote de la plata las últimas semanas también merece comentarse, está optando a ser el activo estrella del año. Por último, hoy los mercados estarán atentos al dato de paro mensual USA que se supone dará pistas para intuir lo que hará la FED en su próxima reunión. Al fin y al cabo Wall Street, a pesar de Europa, está en positivo en el año y muy cerca de máximos históricos.

Links.

- 3 Episodios de la historia de dólar

- Hacer a Estados Unidos… abierto al mundo de nuevo by Anders Fogh Rasmussen

- Capacidad de financiación de España (abril 20116)

- Ganar dinero haciendo el bien by Ethiopis Tafara

- La realidad sobre el IRPF

- Personal del Estado

- La Brexplosión antiglobalización by Yoon Young-kwan

- Análisis de la evolución del PiB 2010-2015 por tipo de actividad

- ¿Es China el próximo Japón? by Stephen S. Roach

- Situación La Rioja 2016 – BBVA Research

54 comentarios

La incertidumbre política, lo que más preocupa a las empresas familiares http://www.europapress.es/murcia/noticia-avincertidumbre-politica-desplaza-vez-demanda-principal-preocupacion-empresas-familiares-futuro-20160705133859.html …

En la Eurozona ya hay más bonos soberanos negociados en negativo que en positivo http://dlvr.it/LlC9j7

–

Las ciudades más caras del mundo para beber una cerveza http://dlvr.it/Ll39rP

–

Viñeta de Sanfermines http://dlvr.it/LlSlLX

Ustedes ya saben que los bancos italianos se sientan sobre una montaña de

créditos de dudoso cobro (Non-performing loans) valorados en unos 360

mil millones de euros (18% del total de créditos concedidos). Ustedes ya

saben que su posición de capital se sustenta en una valoración muy

“generosa” de los colaterales que hay detrás de esos préstamos. Ustedes ya

saben que sin una recapitalización (todo un eufemismo, pues en verdad

quieren decir rescate) no se podrá re-iniciar el ciclo de crédito, con lo que

Italia seguirá siendo Japón. Ustedes ya saben, en definitiva, que la banca

italiana (y la europea) está en el centro de las preocupaciones del común

inversor. Entonces, si ya saben todo esto… ¿Para qué diablos les escribo?

Miren. Sólo hay dos reglas para escribir. Tener algo que decir, y decirlo.

Yo voy a cumplir las dos. He ahí la razón de esta aburrida nota.

Lo que tengo que decirles son las opciones que tiene Italia para “fijar” el

problema de su banca. Y lo que voy a decirles es la opción que creo que

escogerá. A riesgo de equivocarme, por supuesto. Ahí van las opciones de

Italia para fijar el problema de la banca.

1. Cumplir las reglas comunitarias que entraron en vigor a principios de

2016 y según las cuales se prohíbe la ayuda estatal a los bancos en

problemas sin que antes, al menos, el 8% del pasivo del banco haya

absorbido pérdidas (bail-in). Eso implica que los accionistas deben perder

todo el valor de sus acciones, y los preferentistas y bonistas (especialmente

los subordinados) verán recortado el nominal de sus bonos. Esto es

problemático, en tanto en cuanto, los 1.400 bancos Italianos han vendido a

sus depositantes muchos de esos bonos subordinados, y claro, la

“intelligent opinion” se ha apresurado a advertir de que estas reglas

afectarían a los depositantes. Nada más falso y más alejado de la realidad.

Un depositante es un depositante, y si compra deuda subordinada, deja de

ser depositante y pasa a ser inversor exactamente en esa proporción. ¿El

coste de cumplir las reglas comunitarias? En 2015 se tomó la decisión

de “cargar” a los bonistas minoristas con el peso del rescate a cuatro

bancos italianos. Según cuentan, eso generó un gran nerviosismo. Es de

suponer, por lo tanto, que un rescate a gran escala a cargo de los bonistas

(y quien sabe si depositantes) genere mucho descontento. Algo que pudiera

poner en peligro las opciones de Renzi para ganar su referéndum en

octubre. El problema de los referéndums es que la gente no siempre

responde a la pregunta que se le hace, sino a la que quisiera que le hicieran.

En este caso, bien pudiera convertirse en un voto de confianza a Renzi. Un

“NO” al referéndum sería un “NO” a Renzi, a la agenda reformista en los

países del sur de Europa, y probablemente a la propia idea de la Eurozona.

El problema radica en que tengo mis dudas de si esta opción del Bail-in

realmente generaría tal descontento.

2. Romper las reglas comunitarias unilateralmente. Renzi trata de

aferrarse hasta con los dientes al artículo 32 de la reglamentación bancaria

de la UE, según el cual “en circunstancias excepcionales se permitiría el

soporte (rescate) público a las entidades con problemas”. Esta acción

conllevaría la intervención de un “banco malo”, por supuesto de capital

público, y que también emitiría bonos (que comprarían los propios bancos

privados). Renzi quiere esta opción por dos razones. Los bonos emitidos

por el banco malo estarían respaldados por el gobierno, así, los bancos

privados comprarían esos bonos pues les consumiría muy poco capital y

dispondrían del margen necesario para reiniciar un ciclo de crédito al

consumo. Al mismo tiempo, con el dinero recibido por la venta de sus

bonos, el banco malo compraría los préstamos tóxicos de los bancos

privados (probablemente con un cierto descuento en su valor nominal). Los

bancos sufrirían algo de pérdidas, pero mucho menores a las que

experimentarían si vendieran en mercado. Ah! Por supuesto todo esto lo

financia el BCE con su nueva línea de crédito de 150bn euros. ¡Que

quieren que les diga! Una decisión unilateral en este sentido parece poco

realista e improbable. Esta medida significaría la fragmentación de la

unión bancaria en la eurozona. La UE ya ha echado un jarro de agua fría

sobre esta opción.

3. Una solución intermedia. Dado que la inacción es peligrosa hoy para la

UE, ésta podría autorizar a Roma la inyección temporal de capital público

sin que los bonistas privados se vean afectados, y siempre a cambio de la

promesa de un plan creíble de reestructuración y consolidación de la

banca. Sin embargo, probablemente (es lo que yo haría) la UE delimitará la

cantidad que se permitirá inyectar, y en los casos mas graves (Monte Dei

Paschi Di Siena, con un 35% de NPLs) probablemente se exija la

corresponsabilidad en el coste del rescate (es decir, en algún caso los

bonistas deberán asumir pérdidas). Esta opción es, para mí, la más

probable. ¿Cómo afecta eso a los mercados? Esta opción debiera calmar

los temores a corto plazo. Sin embargo, para calmar el miedo

definitivamente, y sabiendo que toda la banca italiana tiene un NPL del

16% (con el 80% de esos NPLs concentrados en 10 bancos), con

provisiones inadecuadas, y quedando cortos en capital por valor de 40 mil

millones, sería inteligente que la UE accediera a que la inyección alcanzara

esa cifra. Ya saben lo que pasa con los parches. Nunca acaban de

solucionar el problema. Pero todo esto, ustedes, ya lo sabían.

Andbank

Ya estoy empetrolado http://dlvr.it/Ll89vF

Un revés en cláusulas suelo costaría un tercio de ingresos a la banca, según Goldman http://cincodias.com/cincodias/2016/07/06/mercados/1467805801_879807.html …

El gobierno estadounidense aprobó tentativamente el jueves los vuelos comerciales programados para La Habana desde 10 ciudades de Estados Unidos, mejorando la conexión entre ambos países luego de un prolongado alejamiento por la Guerra Fría.

La decisión es otro avance en los esfuerzos del presidente Barack Obama para normalizar relaciones entre Cuba y Estados Unidos.

“La reapertura de las relaciones de viaje con Cuba va más allá de simplemente restaurar la libertad de viaje hacia allá para todos los estadounidenses; se trata de abrir Cuba a nuevas ideas, nuevos valores y mejorados derechos humanos que nuestra política de aislamiento de 50 años no podría lograr”, indicó el senador Dick Durbin, demócrata por Illinois.

Pero el congresista republicano Jeff Duncan, de Carolina del Norte, presidente de la Subcomisión del Hemisferio Occidental de la Comisión de Relaciones Exteriores de la Cámara de Representantes, manifestó sus dudas sobre la capacidad del gobierno cubano de prevenir ataques de militantes, y agregó que la Casa Blanca se “apresura a firmar acuerdos” antes de “garantizar salvaguardias básicas de seguridad”.

Se espera que ocho aerolíneas estadounidenses comiencen a ofrecer vuelos de ida y vuelta hacia finales de año entre Estados Unidos y la capital cubana, dijo el secretario de Transportes, Anthony Foxx.

Las ciudades estadounidenses son Atlanta; Charlotte, North Carolina; Houston; Los Angeles; Newark, New Jersey; Nueva York, y cuatro en Florida: Miami, Fort Lauderdale, Orlando y Tampa.

De los 20 vuelos diarios sin escalas autorizados a La Habana, 14 salen de Florida, hogar de la mayor población de cubano-estadounidenses.

Las aerolíneas son Alaska, American, Delta, Frontier, JetBlue, Southwest, Spirit y United.

Hace año y medio, Obama y el presidente cubano Raúl Castro anunciaron que había llegado el momento de “empezar un nuevo sendero” en las relaciones entre los dos países. Desde entonces Washington ha reabierto su embajada en La Habana y ha tomado otras medidas para fortalecer las relaciones.

Los sectores más derechistas del Congreso se han negado a levantar el embargo comercial, que incluye una prohibición a los viajes. Por lo tanto, la mayoría de los estadounidenses todavía no pueden visitar Cuba legalmente. Pero el gobierno de Obama ha flexibilizado las normas al punto que los viajeros ahora pueden diseñar sus propios intercambios culturales turísticos “de persona a persona” y con poca supervisión.

Los cubano-estadounidenses han podido viajar a Cuba sin restricciones desde 2009.

Las aerolíneas todavía tienen que mantener archivadas durante cinco años las razones oficiales de los viajes de cada pasajero, así que los sistemas de reservaciones han sido rediseñados para permitir que los pasajeros seleccionen una de las 12 categorías permitidas. Algunas de estas son visita familiar, negocio oficial, actividades religiosas o educativas.

Foxx dijo que la decisión no será definitiva hasta el final del verano, a fin de ofrecer un periodo de comentarios públicos de 30 días. El mes pasado, el Departamento de Transporte anunció la aprobación de seis aerolíneas estadounidenses para comenzar a ofrecer vuelos a otras ciudades cubanas a partir de otoño. La decisión del gobierno, en caso de confirmarse, requeriría que las aerolíneas inicien sus servicios durante los 90 días siguientes a la fecha de emisión de la orden definitiva.

El interés de los ciudadanos estadounidenses por visitar Cuba ha aumentado desde que las relaciones entre ambos países comenzaron a descongelarse en diciembre de 2014. Cerca de 160.000 estadounidenses viajaron por placer a Cuba el año pasado, junto con cientos de miles de cubano-estadounidenses que visitaron a sus familiares.

Actualmente el primer vuelo comercial a Cuba está programado para salir con la aerolínea Silver Airways el 1 de septiembre, desde Fort Lauderdale a Santa Clara. Ahora que las rutas hacia La Habana han sido anunciadas, otra aerolínea podría tratar de volar incluso antes si llega la aprobación estadounidense y las operaciones están listas.

Las aerolíneas estadounidenses llevan meses trabajando discretamente para prepararse a ofrecer vuelos a Cuba. Varias aerolíneas ya ofrecen vuelos fletados a la isla; American cuenta con vuelos a Cuba desde 1991, más tiempo que ninguna otra aerolínea. El año pasado, American realizó 1.084 vuelos fletados a la isla, seguida por JetBlue con 221.

La CNMV da luz verde a las primeras plataformas de financiación colectiva http://bit.ly/29R4p2I

La junta de la Reserva Federal expresó el mes pasado incertidumbre respecto al futuro de la economía estadounidense debido a una fuerte desaceleración en la creación de empleos y a la amenaza de una potencial salida de la Unión Europea por parte del Reino Unido.

Las minutas de la reunión de la junta del 14 y 15 de junio publicadas el miércoles muestran un consenso para posponer más incrementos a las tasas de interés hasta que nuevos datos puedan mostrar si un anémico reporte de contrataciones en Estados Unidos durante mayo fue meramente un debilitamiento temporal.

“Casi todos los participantes consideraron que el sorprendentemente débil reporte de empleos de mayo incrementó la incertidumbre sobre el panorama del mercado laboral”, señalaron las minutas.

Los encargados de establecer las políticas del banco central estuvieron de acuerdo además en que necesitaban esperar el resultado del referéndum en el Reino Unido. Días más tarde, el Reino Unido votó a favor de abandonar la UE, una medida que generó turbulencia en los mercados financieros y probablemente ha profundizado la cautela entre los miembros de la junta de la Reserva Federal. Muchos economistas piensan que la Fed incrementará las tasas de interés al menos una vez en 2016, probablemente cerca del final del año.

En su reunión del mes pasado, la Fed votó 10-0 a favor de mantener sin cambio su tasa de referencia en un rango de 0,25% a 0,5%. Se ha mantenido a ese nivel desde diciembre, cuando el banco central aumentó la tasa desde un nivel bajo récord cercano a cero.

Las perspectivas de más incrementos se atenuaron el mes pasado incluso antes de la reunión de la junta de la Fed, después que el gobierno dijo que los empleadores agregaron sólo 38.000 empleos en mayo. Fue la cantidad mensual más baja en cinco años, y ocurrió después de una poco alentadora ganancia de 123.000 en abril.

Se prevé que el reporte sobre creación de empleo en junio, que será publicado el viernes, muestre una ganancia de 160.000 puestos de trabajo. Un reporte sólido sobre empleos podría ayudar a apaciguar ansiedades respecto a la economía estadounidense y renovar conjeturas sobre cuándo podría la Fed reiniciar su incremento de tasas de interés.

No sé si alguien se ha parado a pensar que el fraude fiscal comprobado de Messi es unas 14 veces el atribuido a Urdangarín.

http://www.20minutos.es/noticia/2791412/0/espanoles-mucho-tiempo-bares-parques-poco-museos-bibliotecas/

http://www.abc.es/cultura/musica/abci-alejandro-sanz-no-cuenten-milongas-venezuela-presos-politicos-201607071059_noticia.html?

El ex presidente de la Generalitat, Artur Mas, vuelve a primera línea de la política catalana al postularse como nuevo presidente del partido que nazca, durante el congreso de este fin de semana, en la refundación de Convergència Democràtica de Catalunya. En realidad, aún es presidente, aunque ahora desea compartir el cargo con Neus Munté, la estrella en alza en la formación, que ocupa el puesto de vice presidenta en el gobierno que dirige el president Carles Puigdemont.

“Será una presidencia de dos personas, en forma de tándem presidencial, formada por un presidente y un vicepresidente, cruzados por género” dijo Artur Mas, al presentar su plan ante la Prensa. Anunció querer “un partido más feminizado, rejuvenecido y más cercano a la gente, como representa el mundo municipal”. En la estructura de la nueva ejecutiva compuesta de doce miembros, Artur Mas apunta a caras nuevas, y jóvenes, casi todas procedentes del ámbito de alcaldes convergentes, repartidos geográficamente en varias localidades catalanas.

Aunque es el primero en anunciar la candidatura, que cuenta con máximas posibilidades de ser aceptada, no se excluye la candidatura de Germà Gordó, que fue Conseller de Justicia, y tiene un perfil más federalista, aunque polémico, al haber salido su nombre en las conversaciones “secretas” entre el ministro de Justicia y el, ya cesado, fiscal Anticorrupció de Catalunya , cuando tramaban presiones de todo orden para influir en la deriva pro independentista de Convergència.

¿Será el renacer del Ave Fénix? Se da casi por seguro que Artur Mas será, en realidad, reelegido como secretario general de un partido que, probablemente, cambiará, o acortará, el nombre. Todo pasa por dar una imagen nueva y de profunda renovación, cara a unos electores que no dejan de desertar de las filas de la antigua Convergència. Ya intentaron, sin éxito, concurrir a las elecciones generales del pasado 20 de diciembre de 2015, con otro nombre, Democràcia i Llibertad. Lo que sí parece claro es que Artur Mas, no está dispuesto a seguir tirando la toalla – fue la pieza de caza mayor de la CUP, cuando logró que abandonase la presidencia, a favor de Carles Puigdemont – sobre todo que los supuestos socios de las CUP, no parecen muy fiables. Así lo confirmaron al no aprobar los presupuestos para 2016, que siguen prorrogados. De ahí que, en las filas convergentes, se pregunten si valió la pena “sacrificar” a Artur Mas, que ahora regresa, casi, al primer plano de la política catalana.

Resultará curioso comprobar que pasará cara a las próximas elecciones autonómicas catalanas – que se especula podrían llegar durante el primer trimestre de 2017 – cuando se cumpla el calendario de aquellos “dieciocho meses” en que se debía acceder a la independencia de Cataluña.

¿Quién será el candidato de la reinventada Convergència? ¿El actual presidente Carles Puigdemont, o el resucitado Artur Mas? Frente a tal incógnita, que el futuro dilucidará, lo único palpable a la hora de contar votos es que Convergencia va a la baja y Esquerra Republicana, continúa su senda hacia el alza. ¿Logrará cambiar la tendencia la rejuvenecida ejecutiva que propone el veterano Artur Mas, junto a su pareja, política, de hecho la joven y dinámica Neus Munté?

El euskera condicionará la categoría de los hoteles aunque el turismo de interior es del 14% http://www.elespanol.com/espana/politica/20160707/138237026_0.html …

Casamientos con nenas de 8 años para “moldearlas a palos” http://clar.in/29f0xaE

Los ciudadanos españoles se han asomado hace muy poco al vértigo de los tipos bajos. Las medidas del Banco Central Europeo para estimular la economía han situado los tipos de interés en zona negativa, convirtiendo las posibilidades de inversión en un auténtico quebradero de cabeza para aquellos pequeños inversores que quieren colocar un pequeño capital. Estados Unidos lleva unos cuantos años de delantera en este terreno.

Una de las firmas de asesoría americana, Phoenix Capital Research, ya estableció una serie de recomendaciones para sus inversores, que bien pueden trasladarse al mercado español. Aconseja tres actuaciones, invertir en el mercado de oro y plata y en el inmobiliario, así como un estrecho seguimiento del riesgo de custodia.

Hace unos meses, Phoenix publicó un informe del estratega jefe de Mercados, Graham Summers, que calificaba el comportamiento de la Reserva Federal como una auténtica “guerra del dinero”. La bajada de tipos progresiva realizada por la institución no tenía otro objetivo que obligar a los inversores a sacar el dinero literalmente de las cuentas corrientes de los bancos, ante el nulo interés, e invertirlo en productos que contribuyeran al desarrollo de la economía.

La situación financiera actual de Europa y España es muy similar a la vivida por Estados Unidos en los últimos años. También la de Suiza y Japón. En todos estos casos, los tipos de interés se encuentran en zona negativa. Grahamm Summers recomendaba dos únicas inversiones que podían garantizar el poder adquisitivo de los fondos de los inversores en época de tipos bajos: la adquisición de lingotes de oro y plata y la inversión en el mercado inmobiliario. La realidad es que entrar en estos mercados no implica por necesidad comprar lo primero que viene a la cabeza cuando se nombran este tipo de inversiones.

El oro es uno de los principales valores refugio y este es un verdadero momento en el que las incertidumbres se ciernen sobre la economía mundial. El oro se encuentra en estos momentos a casi 1.300 dólares la onza troy (31,1 gramos) y hay quien, como el mítico financiero canadiense Pierre Lasonde, ha pronosticado que alcanzará los 8.000 dólares en cinco años. (ver https://www.capitalmadrid.com/2016/3/18/41577/el-oro-atrae-de-nuevo-al-inversor-ante-la-caida-de-los-tipos-de-interes.html)

No es necesario adquirir oro o plata en lingotes. Los expertos recomiendan hacerlo en joyas que al valor del metal suman el del artista que lo ha fabricado. También existen certificados de oro y monedas como el famoso krugerrand surafricano o la hoja de arce canadiense.

El mercado inmobiliario está registrando interesantes revalorizaciones y camina a buen ritmo en España, después de casi diez años de travesía del desierto. Aquí tampoco es necesario comprar un piso, porque se pueden adquirir acciones de inmobiliarias o las cuatro grandes socimis que cotizan en el mercado continuo.

Custodia

En tercer lugar, el estratega de Mercados de Phoenix se refiere a realizar una vigilancia estrecha del riesgo de custodia de los activos. Summers se refiere a que en Estados Unidos un tercio de las firmas de inversión examinadas por el regulador de la bolsa, la SEC, suspendería en la asignatura de riesgo de custodia. “No saben dónde están realmente los fondos de sus clientes, si esos capitales son grandes o pequeños… de hecho, muchos de ellos ni siquiera se dan cuenta de que ellos mismos son los custodios legales de los fondos de sus clientes”, asegura el estratega jefe de Phoenix.

Summers aporta su receta para este riesgo en Estados Unidos. Aquí existe una diferencia respecto a Europa, porque el mercado bancario al otro lado del Atlántico presenta algunas diferencias respecto al europeo.

Sumers dice que hay que: 1.- No mantener grandes depósitos en ninguno de los bancos “sistémicos importantes”.

2.- No contar con grandes depósitos en bancos que coticen porque están expuestos a lo que suceda en el mercado de valores. 3.No mantener grandes depósitos en ningún banco que cuente con una gran exposición a derivados 4.- Ponga su dinero en un banco que tenga un bajo endeudamiento y un portfolio de bajo riesgo.

El Fondo de Garantía de Depósitos blinda a los clientes de los bancos hasta 100.000 euros por ciudadano y entidad.

El director del informe Pisa: “Los niños españoles creen que el éxito no depende de ellos” http://www.elmundo.es/sociedad/2016/07/04/577a7b5522601ddd5d8b462a.html …

La subfinanciación autonómica; por Antoni Zabalza http://elpais.com/elpais/2016/07/02/opinion/1467482909_637321.html?id_externo_rsoc=TW_CC …

wuenos gráficos

A grandes bancos, grandes pérdidas. Se podría confeccionar un asustante Hit Parade de cuánto se han dejado en cotización bursátil 20 de los mayores bancos del mundo desde principio de año. El que más, el italiano UniCredit, a tono con el viacrucis que están haciendo pasar las entidades financieras de ese país al Gobierno y a la Eurozona entera, con perspectivas incluso más tenebrosas de necesitar un rescate de 45.000 millones de euros y doblar la migraña del Brexit. UniCredit ha caído un 64%.

Luego viene, mira por dónde, un banco británico: Royal Bank of Scotland. Ha cedido un 56%. Y un suizo, Credit Suisse (50%). Y otro británico y uno alemán, Barclays y Deutsche Bank (47% cada uno). Y otro suizo, UBS (38%. Y uno francés, Société Générale (37%). Y uno japonés, Mitsubishi (31%).

Los demás, hasta completar los 20 de acuerdo con el informe que publica este jueves The Wall Street Journal, también han perdido valor de mercado, pero por debajo del 30%. Son: Credit Agricole 29%, Santander 26%, BNP Paribas 25%, HSBC y Bank of America 24%, Citigroup 21%, Morgan Stanley y Goldman Sachs 20%, Wells Fargo 14%, Standard Chartered 12%, Industrial and Commercial Bank of China (ICBC) 11%, y JP Morgan Chase 9%.

El análisis de David Reilly en el WSJ se titula, muy apropiadamente, ‘La hemorragia de los grandes bancos’. Calcula que en su conjunto, esos 20 grandes bancos se han dejado casi medio billón de dólares, o más concretamente 465.000 millones. Valen ahora casi una cuarta parte menos de los 2,2 billones de dólares que valían el 1 de enero.

No todo es cosa del Brexit, advierte el autor. ‘Es verdad que la cotización de los bancos se ha derrumbado desde que el Reino Unido votó a favor de salir la Unión Europea, pero han estado perdiendo valor desde el principio de año, cuando una combinación de factores, entre ellos la economía china, el rumbo de los tipos de interés en EEUU y los precios del petróleo, incidieron en los mercados’.

La situación no es sólo cosa de orgullo para esas entidades, añade. Es dinero, porque la rapidez de la caída haría más difícil que los inversores acudan a las ampliaciones de capital que puedan ser necesarias para cuadrar los libros. Pero ‘casi igual de malo es que un grave descenso del valor de mercado puede llevar a la inacción entre los ejecutivos del banco’. Si se quedan a esperar a que la acción suba, la cosa puede ir a peor.

Si el WSJ sólo menciona a un banco italiano dentro de su análisis global, The New York Times se centra precisamente en el riesgo real de que ‘El plan de Italia para los bancos podría enturbiar a Europa’. Así cuenta ese plan Peter Eavis: ‘El Gobierno italiano, según algunas estimaciones, quiere gastarse 45.000 millones de dólares para apoyar a sus bancos lastrados con créditos tóxicos, eso podría aumentar la tensión causada por el Brexit’.

El topetazo del sector bancario italiano es monumental: en 60.000 millones de euros ha caído su capitalización en Bolsa, y entre 180.000 y 200.000 millones se estiman las provisiones necesarias para los créditos morosos. Para Bloomberg, se trata de ‘una nueva crisis dentro de los viejos problemas bancarios italianos’. Eavis destaca en el NYT que se ha provisionado por un 40% de la suma total, pero que muchos expertos creen que valen todavía menos. No es sólo el veterano Monte di Paschi di Siena, que se ha hundido un 80% antes de remontar algo. El problema ahora es quién asume el rescate.

Es la pugna entre el rescate a la británica con cargo al contribuyente, o a la española con supervisión europea, o a la chipriota con las nuevas normas de cargarlo a las espaldas de acreedores y accionistas por encima de los 100.000 euros. Y todo ello en medio de la campaña de reformas constitucionales que quiere aprobar en referéndum el primer ministro Matteo Renzi. Pero puede ser otra consulta fallida: los sondeos le dan ventaja de cinco puntos al No.

El diputado De la Serna justificó cobros de 203.000 euros con informes copiados de Wikipedia http://www.elespanol.com/espana/20160707/138237072_0.html …

La decisión de la Comisión Europea de abrir el procedimiento de sanción a España y Portugal por no haber tomado medidas eficaces para corregir el déficit público es un nuevo error de Bruselas. De acabar en una multa sustancial, como prevén las reformas aprobadas en el Pacto de Estabilidad consecuencia de la crisis del 2007, se pondría en riesgo la recuperación económica y podría agravar la situación política en nuestro país.

En el ámbito económico, la multa, sumada a la exigencia de aplicación de nuevas medidas para contener el déficit público, es una propuesta de volver a las políticas de austeridad que llevaron a España a los peores momentos de la crisis y será difícil que las acepten tanto el PSOE como Ciudadanos a la hora de apoyar a un gobierno de Rajoy.

Tan duras fueron las medidas que el todavía ministro de Exteriores y siempre candidato a hacerse con la cartera de Economía, José Manuel García Margallo las criticó abiertamente. Con el desparpajo que le caracteriza dijo ante las cámaras de Antena 3 que: “nadie puede gastar indefinidamente más de lo que ingresa, pero nos hemos pasado cuatro pueblos en el tema de la austeridad. Austeridad sí, pero no matando la gallina de los huevos de oro”.

Aproximadamente un mes después, tras aprobar el Reino Unido en referendo su abandono de la Unión Europea, sus colegas, los ministros de Exteriores de Francia y Alemania, Jean-Marc Ayrault y Frank-Walter Steinmeier, hacían una declaración conjunta en la que defendían acabar con la imposición de ajustes unilaterales a los países miembros de la Unión por ser políticamente peligrosos.

Poco parecen haber durado los propósitos de los responsables de exteriores de París y Berlín y eso que ha sido a partir de que el gobierno español cambiara su política de austeridad cuando se han empezado a ver los efectos de un mayor crecimiento económico y una mejora en la reducción del paro. España ha pasado a ser el país que más crece de los grandes de la Unión Europea y el que más empleo genera, pese a que todavía es uno de los países con más tasa de paro.

Pero además de los problemas económicos, un drástico recorte del presupuesto incrementará los problemas con las Comunidades Autónomas a las que los planes del ministro de Hacienda, Cristóbal Montoro, para poder cumplir con las exigencias de Bruselas, les ha obligado a abandonar algunas políticas sociales que nos han llevado a la situación de’ impasse’ en la que nos encontramos.

Josep Borrell, uno de los ministros en la sombra de Pedro Sánchez, ha fijado las condiciones del PSOE para poder facilitar la investidura de Mariano Rajoy y, entre ellas, destaca acabar con la política de austeridad y la reforma laboral. Si Rajoy no pudiera ni siquiera negociar con Sánchez algunos de los aspectos de esa política de austeridad no veríamos de nuevo obligados a unas terceras elecciones.

Además, si hubiera que ir a ellas, con la apertura del procedimiento de infracción por exceso de déficit, se estaría dando la oportunidad de nuevo a los populistas y a aquellos que defienden el abandono de las instituciones comunitarias.

Lo han defendido porque consideran que en Europa no se puede hacer nada más que obedecer la política procedente de Bruselas cuyo eje central es la austeridad que impone el superministro de Hacienda alemán, Wolfgang Schauble.

Y precisamente esa Europa es la que ha contribuido al abandono de los británicos del espíritu comunitario. Sus exigencias pueden provocar un rechazo en países como España que ha visto descender drásticamente su apoyo a los ideales de la Europa Unida.

Aunque la Comisión ha anticipado que, aunque haya multa esta no se aplicará, harán falta muchas horas de explicación a los millones de españoles en paro para que puedan comprender que Europa, con Wolfgang Schauble a la cabeza, les pida más sacrificios todavía.

“Al fin y al cabo Wall Street, a pesar de Europa, está en positivo en el año y muy cerca de máximos históricos.”

¡¡¡¡Al fin!!!!… alguien entendido y objetivo da la clave…

A vueltas con la fiscalidad de los deportistas..

Habitualmente la combinación de prensa y temas fiscales ya da grima porque los periodistas no tienen suficiente conocimiento para transmitir la noticia… si a esto mentemos por el medio la prensa deportiva, el caos se cierne sobre nuestras cabezas..

Pero ayer leí un artículo muy fundamentado que me abrió las puertas del cielo..

El tema está que desde hace unos 10 años a los deportistas se les permite facturar el 15% de sus ingresos como derechos de imagen a través de sociedades (que donde estén es otro capítulo). De esta manera el 85% de sus ingresos tributan al máximo (pongamos 56%) y el resto tributarían a sociedades (el 30-35%). Hasta aquí bien.

Peeeero resulta que desde el 2010 el tema de las operaciones vinculadas entre sociedades está sujeto al criterio del precio de mercado…. Para evitar el dumping o acogerse ventajas tributarias, las sociedades están obligadas a tener relaciones de venta entre ellas con un precio de mercado mínimo…. esto se hizo para evitar que los beneficios de la venta de un producto o servicio se concretasen en países con más baja tributación… es decir, si un Seat Ibiza vale de coste 7.000€, no vale con venderlo a 10.000€ en Alemania y a 7.000€ en Irlanda, porque se entiende que los 3.000€ de beneficio se tributan en la filial irlandesa, donde el Impuesto de Sociedades es más bajo…

Pues bien, desde el 2010 que no se fijaron en los futbolistas… hasta hace un par de años…

Si la ficha es el valor de mercado, no puede ser que luego el futbolista cobre un sueldo “bajo” de la empresa que le gestiona los derechos de imagen… sueldo bajo porque al futbolista le interesa (como ahorro) generar reservas en la empresa que le gestiona los derechos de imagen, porque tiene la tributación más baja….

Si yo como persona física facturo a 60€ la hora, y una parte de mis ingresos los recibo a través de una empresa a la que facturo a 10€ la hora, Hacienda interpreta que la diferencia de 50€ la hora es un intento de encubrir ingresos reales y en caso de revisión me va a meter un palo de IRPF por el% que toque de los 50€ de diferencial…. más la multa…

Por tanto, el tema está espeso…

Y ya podemos empezar a preparar los pañuelos para despedirnos de Messi y muchos otros… se da la circunstancia que en el Reino Unido la tributación de los derechos de imagen es cercana a 0….

23, oreidubic a mi lo que me hizo gracia fue el artículo del otro día sobre los morosos porque parece que es cosa de ahora.

Toda la vida hay morosidad con Hacienda, la mayor parte de las veces porque se recurre todo lo que se puede, lo único es que este año se ha hecho público pero no hay más morosidad que antes y deber dinero a hacienda no es un delito,delito lo será si tras todos los requerimientos no pagan.

#24

Yo debo dinero a Hacienda… por un tema de actividades no sabía que no podía acogerme a módulos de una actividad concreta que realizo y me montaron la paralela…. y como el palo era importante para mi liquidez, acordé un pago aplazado…. que he cumplido a rajatabala… y quedándome un resto, yo no soy moroso, si no que debo.

Entiendo que estas listas de morosos son dinero que se debe como instancia final, que no están en proceso de revisión o recurridos o en proceso de cobro.

Comparto la postura del articulo. Solo un apunte:

en los años ochenta y noventa Italia ya era un país desarrollado , mientras España era tercer mundo y luego un país en desarrollo… Por muy mal que la pone el gráfico, Italia a día de hoy sigue mas rica que España…

Yo no dudo que la entrada en la UE nos ha venido bien, tambien considero que seguir dentro tiene muchisimo positivo… que a pesar de todos los burocratas, hay cosas buenas reales en la UE.

Lo único que chirilla, es que si eso se desintegra por, para dar un ejemplo, la mala situacion financiera Italiana o porque Holanda o algun otro se harte de estar y decide que mejor fuera, en ese caso nos dejaria muuuuuuy tocados.

O sea que hay beneficio por estar pero a la vez hay cada vez mas grande riesgo a pegarnos la madre de todas las ostias por estar…

# 22, oreidubic

—

Oreidubic, tu cando te tiras una tía y por casualidad tienes un gatillazo, seguro que le dices:

– Tranquila tia, eso no ha sido un gatillazo, como en Asia millones de chinos han f.ollado muy bien, tomando la media resulta que te he echado un buen polvo…

–

Solo queda que la “tia ” acepte tu razonamiento , jeje..

# 23, oreidubic

8 de julio de 2016, a las 9:38

A vueltas con la fiscalidad de los deportistas..

Y se te olvida que se le ha metido pena de carcel a un tio que cuando se cometió el delito tenía 20 años, sin estudios y en un país del que desconoce la legislación (lo cual no le exime de su cumplimiento), que si tiene que pagar que pague, faltaría más, pero carcel…tenemos por ahí infantas con estudios trabajando en bancos que no se enteraban de nada y me apuesto a quedan absueltas.

O Josep Lluís Núñez, un tío con 80 años entrando en la carcel por delitos económicos, creo que es caso único en España

Pero vamos ya sabes el dicho: dame un punto de apoyo y la fiscalia te lo afina todo…

#27 Juanito Gonzale

Si quieres hablamos de la cópula con asiáticas o caucásicas, pero en el caso concreto del mercado USA me refería que des hace 2 años y pico hay el mantra en la Eurozona que España y Europa están muy bajos y que van a remontar..

Mantra interesado y repetido hasta la saciedad por los medios de prensa españoles, con la independencia que les da tener préstamos (sindicados o no) con las entidades financieras interesadas en que se repita el mantra y que en los últimos 12 llevan pérdidas (en el caso Español) entre el 45 y el 73’60% (el Popular).

Y a la vez que se repetía este mantra, se explicaba que USA ya estaba exhausta, que si máximos que si patatim i patatam… en este caso el mensaje venía de la UE que quiere esconder su incapacidad ( a pesar de los miles de políticos y decenas de miles de funcionarios de sueldos luxemburgueses) para gestionar la EuroZona… y la UE tiene varias armas para enaltecer a los massmedia europeos… esta publicidad… aquella subvención…

Y si vemos el último año natural, los datos nos dicen la realidad… 100% en Europa es para palidecer…. 100% en España es para volverse verde (anotar que Inditex como no paga publicidad ya hace 3 años que se dice que está en máximos y que hay que mantener/vender)…. 40% europa, 40% usa, 20% resto del mundo es hacer un buen trabajo y tener libertad de acción….

Industria planea una subasta de renovables para otoño

España necesita aumentar el suministro renovable para cumplir con las exigencias de Bruselas

http://economia.elpais.com/economia/2016/07/07/actualidad/1467919111_177698.html

“… a España le ha merecido la pena…”

Droblo, un pequeño favor. Yo podría buscarlos pero seguro que tú los tienes mas a mano que yo.

¿Podrias mostrar el próximo día gráficos de la evolucion de la tasa de paro trimestral desde 1997 con los mismos parámentros que para los gráficos de hoy?

“… a España le ha merecido la pena…” ????

Respecto al artículo:

España se ha beneficiado de su entrada en la CEE/UE, incluso los españoles, en general, han visto muchas inversiones y mejoras y demás…

Pongo dos peros, uno sería la bajada de poder adquisitivo en general (la inflación “real” ha superado con creces la subida de los salarios) y el otro es la corrupción, que ha hecho que muchas de las inversiones se hayan encarecido hasta lo indecible y que, por tanto, se haya aprovechado mucho menos ese flujo de dinero (salvo para un puñado). Me temo que desde Bruselas, o desde el Gobierno, faltó “instrumentalizar” algún sistema de control sobre esos flujos de dinero…

Respecto a las subidas y bajadas del PIB, la verdad es que pienso que es más fácil tener grandes subidas cuando partes de un PIB “pequeño” y por eso, tal vez, se vea que España haya “crecido” tanto; pero a niveles absolutos ni por PIB ni por PIB/habitantes somos realmente “grandes-grandes”.

# 29, oreidubic

EEUU a corto y medio plazo estará bien… porque eso de las mantras y la publicidad lo dominan mejor que nadie y por la fuerza real militar, diplomática y de capacidad de manejar “los mercados” .

Pero sigue siendo con una componenta “virtual” muuuuuy grande y a medida que pasa el tiempo y que se forman otros centros de poder (China) el riego de un BOOOM tambien crece….

Los Yankies tambien cuecen habas y tambien le dan a las mantras y a la publicidad masiva, incluso mucho mas que nadie, diria yo… Eso si, lo hacen mejor que la UE claro esta, pero tambien es verdad que apuestan muuucho mas alto y el riesgo que conlleva lo suyo es tambien muy grande. No para mañana pero a medio largo plazo…

“…no tenemos ni idea de cómo nos hubiera ido fuera del euro…”

Pues yo sí que tengo mi idea:

Nuestro modelo de desarrollo es el de nuestra ideosincrasia: un poco de crecimiento, una crisis, devaluación; otro poco de crecimiento, otra crisis, devaluación, otro poc…

Así nos hubiera ido. Y teniendo en cuenta que en 1997 empezaba a salir al mercado el baby boom, hoy, estoy seguro, que tendríamos menos desempleo y menos audis, bmw circulando; y mas ford, renault y seat por las carreteras españolas…

Se equivocaron nuestros “listos” políticos; ¡claro, nuestra ideosincrasia de siempre!

# 20, justicia

A eso se le llama eficiencia. Obtener el máximo beneficio con la mínima inversión. Quiere decir que tenemos políticos eficientes.

Yo quiero ser igual de eficiente.

Buenas noticias Rajoy ya ha encontrado la forma de reducir la deuda publica, ahora se entiende lo de los paraisos fiscaleas………….

El FMI sugiere expropiar el 10% de la riqueza de las familias para reducir deuda pública

http://www.libremercado.com/2013-10-13/el-fmi-sugiere-expropiar-el-10-de-la-riqueza-de-las-familias-para-reducir-deuda-publica-1276501614/

# 37, colores

A mi ya me expropian el 40% de mis ingresos

¿Me pregunto?

Quien no tenga riqueza ¿Le obligaran a pedir un préstamo a un banco …para reducir la deuda pública?

¿Sera el próximo pelotazo de los bancos?

38, Anónimo

Yo pago más impuestos que tú, debo de ser más pobre:)

¿Soy yo el único al que le resultan muy difíciles de creer las cifras de PIB de España? ¿Estamos realmente al mismo nivel que en el año 2007?

Dicen que en Dallas hay 4 francotiradores.que rarrrrrrro ¿no?

#33 Juanito Gonzale

O no…. tu me hablas de hacia delante…. yo te hablo hacia atrás….

Pero oye…. sigue con el oro y compra cuatro populares…. que yo seguiré haciendo lo mismo…. que hasta ahora me ha ido bien….

# 40, reba

entre el 2007 y el 2015 ademas de 8 años de diferencia hay metida en el pais unos 600-700 miles de millones mas de deuda publica…. que algo tiene que ver con el PIB :-).

Aqui esta tambien el tema que todos todos maquillan datos, para ser mas atractivos para las inversiones, para tener menos prima de riesgo, para desviar la mirada critica de “los mercados” y que el ratio deuda/ PIB sea tal o cual…

Todos los paises procuran hacerse mas “guapos” de lo que son…. tambien nosotros.

Juanito, soy el primero que critico a este gobierno y al anterior por lo que ha subido la deuda pública pero no olvidemos lo que se ha reducido el endeudamiento privado porque al final, las cuentas públicas están mal pero la situación global del país,en términos de deuda, ha empeorado en neto bastante menos.

Y al final el PIB está hinchado por la deuda, por eso para mi es un indicador que como volumen no es muy fiable pero sí es cierto que si crece, marca una tendencia positiva y si decrece negativa. Y al final eso es lo que más importa

Los grandes bancos mundiales perdieron casi US$500.000 millones en valor de mercado http://dlvr.it/LlWVNx

37, colores ¿sacas un link de 2013 para hablar de la actitud de Rajoy en 2016? es el colmo

# 42, oreidubic

No te piques hombre… ademas a mi no me sirve eso de que enseñes lo mal que va popular para resaltar que lo tuyo no va tan mal, por ahora… Esta claro que hay peores gestores que tu… Mal de muchos…

—

Yo no invierto en Oro o en dolares y mucho menos voy moviendo dia si y dia tambien.

Simplemente en un momento cuando peligraba el sistema financiero en general y el euro en particular, vi peligroso tenerlo todo en euros…. diversifique, no con animo de ganar, sino para evitar un posible desastre… que entonces Droblo y algunos otrtos, hicieron lo mismo. Ahora ha resultado que hasta ha generado beneficios la cosa, que muy bien, pero no lo hice pensando en eso.

—

Si hablamos de inversiones, he invertido tiempo y dinero en una actividad real, como explicarlo, en una de esas que trabaja gente, suena el telefono, entran y salen emails, cobros pagos, etc…

Ahora acabamos de tener un nuevo empleado…

En fin, dejando de lado los beneficios para la sociedad, lo que mas importa a nivel pragmático es que aquí esta todo bajo control, mi control y los números salen sin contabilidad creativa y no nos engañamos en solitario…

Ganamos dinero trabajando, no acostados a un lado esperando vivir de renta y jinversiones….

#46 Juanito Gonzale

Lo que se trata es que el dinero que se gana trabajando no desaparezca… si no que se mantenga… y en esto estamos….. decir que alguien pueda vivir de rentas es una utopía actualmente…

El jefe de inversiones hizo una demostración hace un año…. dijo que a ver si sabíamos el rendimiento de 1.000.000 de euros a un año en bonos alemanes…. y dijo “esto”… y se sacó un billete de 20€ del bolsillo…

¿el del gato muerto?

Los bancos italianos se disparan e impulsan un rebote en las bolsas europeas http://dlvr.it/LlXfjS

# 25, oreidubic

El problema es que, según creo, en esas listas aparecen incluso deudas recurridas en las que el recurso aún no se ha solucionado

#48

De hecho ayer tuve una reunión con un cliente muy importante… con el capital que tenía y depósitos al 3-4% podía subsanar el déficit crónico anual (es una entidad sin ánimo de lucro).

Al minorar los tipos de interés, ha tenido que buscar alternativas no para vivir de renta si no para rentabilizar como fuere un capital que al antiguo método y con la banca “tradicional” actualmente le estaría rindiendo un 0’30%….

La banca tradicional le ofrece opciones tradicionales… trufadas de deuda suya… o peor… de acciones suyas….

Y es un trabajo apasionante poder dar soluciones a estos temas desde la independencia e intentado satisfacer las necesidades del cliente sumando una exposición al riesgo limitada que ofrezca una prima razonable…. con el añadido que los resultados pasarán por junta, asamblea, etcétera, etcétera….

Y esto, aunque no haya albaranes, pedidos y cuentas a cobrar ni a pagar, es un trabajo serio… por el que, capitalista de mi, tengo una retribución… porque tengo una responsabilidad para con el cliente…

Internacional: La FED pendiente del dato de empleo de hoy

• Las actas de la reunión de la FED de junio, publicadas esta semana, muestran el

acuerdo entre sus miembros a la hora de mantener los tipos estables. A diferencia

de las actas de la reunión anterior, el tono fue mucho más cauto, manteniendo la

alerta sobre los nuevos datos de empleo y sobre la situación internacional.

• Hoy se publica el dato de empleo del mes de junio que, según las encuestas, podría

volver a normalizarse hasta las 180.000 nuevas nóminas, después de las 38.000

del mes de mayo. En cuanto a la tasa de paro, se espera que se mantenga

ligeramente por debajo del 5%, en el 4,8%. La encuesta ADP de empleo, que sólo

tiene en cuenta el sector privado, avanzaba ayer la creación de 172.000 nuevos

empleos en el mes.

Europa: Nuevas medidas para paliar los efectos del Brexit

• Las autoridades monetarias británicas rebajaban esta semana las exigencias de

capital a los bancos, desde el 0,5% al 0% para liberar capital y elevar la capacidad

de conceder préstamos en 150.000 millones de libras.

• El aumento de la incertidumbre derivada del Brexit estaría provocando también una

cierta crisis en torno a los fondos inmobiliarios. Ante esta situación, algunas

gestoras de fondos habrían anunciado suspensiones de los reembolsos.

• La producción industrial alemana se contrajo un inesperado 1,3% en mayo, tras el

ligero crecimiento del mes anterior (+0,5%), con una intensa caída de la

producción de bienes de equipo (-3,9%).

España: Buenos datos del mercado laboral en el mes de junio

• En junio, el paro registrado disminuyó en 124.000 personas, en parte gracias a la

estacionalidad positiva del mes. Así, el número de parados se sitúa en 3.767.054,

la cifra más baja desde 2009. El sector servicios lidera las caídas del número de

desocupados (-84.000) y únicamente agricultura no consigue reducir el paro este

mes.

• La afiliación a la Seguridad Social también ofrece datos favorables, con 98.000

afiliados más, incluso ajustada de estacionalidad (+76.000). Excepto agricultura,

todos los sectores incrementan el número de afiliados, aunque con mayor

intensidad en servicios (+80.000).

• La compraventa de viviendas aumentó un 23,6% interanual en mayo, encadenando

cuatro meses consecutivos de alzas. Todas las comunidades autónomas excepto

Navarra registraron crecimiento de las compraventas.

• La Comisión Europea ha iniciado un proceso disciplinario por el déficit excesivo de

2015, hecho que podría finalizar con sanciones.

Mercados: La libra en mínimos de las últimas tres décadas

• Los mercados siguen muy condicionados por la inestabilidad en Reino Unido. Entre

los activos más perjudicados se encuentra la divisa británica, que se deprecia hasta

mínimos de los últimos treinta años frente al dólar.

• Los índices bursátiles siguen en terreno negativo, con caídas semanales que se

situarían en torno al 3% de media en Europa.

• El sector bancario está siendo uno de los más perjudicados por la inestabilidad que

está generando el Brexit. El índice Euro Stoxx Banks acumula una caída desde

finales de mayo del 24%. Esta semana la agencia de calificación S&P revisaba a la

baja la perspectiva de los bancos que operan en Reino Unido, por el deterioro que

pudiera sufrir la economía británica.

• La deuda soberana continúa actuando como activo refugio, con nuevas caídas de

las rentabilidades. La del bono estadounidense se sitúa ya por debajo del 1,40% y

la del bono alemán ha caído unos 4 p.b., hasta el -0,17%. La rentabilidad del

español se mantiene en niveles similares a los de cierre de la semana anterior

(1,16%).

• En cuanto a la divisa europea, se mantiene estable frente al dólar en torno a 1,11

dólares y se aprecia ligeramente frente a la libra, hasta 0,86.

# 48, oreidubic

ha dicho bien tu jefe de inversiones…. esa es la realidad de hoy. Con todas las imprentas de todos los bancos centrales imprimiendo liquidez como locos, con el LTRO 1,2,3,4,….N, lo que es ilógico, es esperar que la liquidez de uno le traiga rentabilidad, cuando esta allí fuera inundado de liquidez y siguen imprimiendo euros a todas horas…

Y si los bancos te cobran un 10% por prestarte no es porque el dinero es caro, sino para compensar la morosidad que tienen, que es alta. O sea el RIESGO.

A partir de alli, hablar de rentabilidades relativamente altas y relativamente seguras… hmm… veo peligro.

Obviamente allí es donde entra el buen gestor, para encontrar el punto idóneo, pero ese chiringuito en general es cada vez mas inestable…

#53 Juanito Gonzale

El concepto clave es “realtivamente altas”….. yo con un Euribor +1 ya me doy satisfecho….. y para llegar se tiene que que buscar volatilidades bajas…. si puedes tener el 50% de la inversión en liquidez alrededor del 0’30-0’40%, y el otro 50% puedes buscar un 1’5%-2% con una volatilidad del 5-6%… pues hombre… te peudes ir a un 1’20-1’30% con una volatilidad conjunta del 2’5-3%….. una pizca de diversificación de todo tipo… y allí estamos…

Si alguién quiere un 5%, tiene que ir a buscar volatilidades del 8-9%…. y prepararse para ver en algunos momentos negativos del 7-8% que no tienen que provocar modificar la estrategia…

Y si vamos a largo plazo, a partir de 10 años, buscar un Euribor +3-4% con voaltilidades del 12-14% y aportaciones mensuales……

Y si no enitenden esto, un abrazo y tan amigos….. rentabilidad sin riesgo NO existe….

Es decir, no hay duros a cuatro pesetas…..