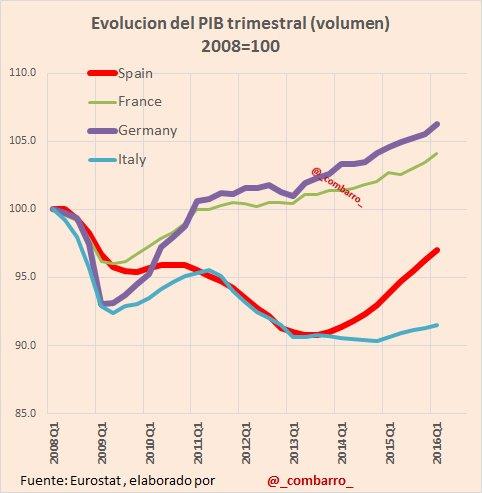

En esta imagen podemos apreciar cómo la crisis se ha cebado en España e Italia mientras Francia y Alemania hace ya años que la superaron. En este gráfico no sale Grecia porque habría que hacer otra escala para que cupiera su desplome…

¿Significa esto que la Eurozona perjudica especialmente a España y a Italia? Pues si alejamos el zoom y hacemos el mismo gráfico pero desde 1997 vemos que a uno sí y a otro no.

Resulta que España, junto a Grecia, fue durante muchos años el país que más mejoró, en términos de PIB, gracias a la entrada en el €. Mucho más que Alemania y Francia. El gran patito feo es Italia, que se quedó atrás en la expansión y sigue atrás en la crisis teniendo prácticamente el mismo PIB que cuando empezó el siglo. Grecia es un caso aparte, su caída ha sido gravísima y aun así, tiene –al igual que Italia- el mismo PIB que cuando entró en la Eurozona.

Visto de este modo, a pesar de todos los problemas acecidos tras la crisis de 2008, a España le ha merecido la pena el ingreso en el Euro y no así a vecinos suyos como Italia y Grecia. Su fracaso otorga más mérito a nuestras cifras pero en mi opinión, aunque la comparación es muy interesante y seguro ayuda a aclarar algunas ideas, no tenemos ni idea de cómo nos hubiera ido fuera del euro. Podemos imaginarlo, podemos razonarlo y sinceramente, yo aunque creo que la Eurozona como tal está condenada a desaparecer, pienso que España hizo bien en entrar, fue un gran éxito histórico conseguir hacerlo y a pesar de la virulencia de la crisis, ha merecido la pena. Puedo dar muchos argumentos, seguro otro que piense lo contrario también pero lo cierto es que nunca lo sabremos con seguridad porque no es posible volver atrás en el tiempo y comprobarlo.

Lo que sí sabemos es que salirse ahora de forma unilateral provocaría un fuerte shock económico. Y se está tan seguro de ello que el gobierno griego el año pasado prefirió tragar con las condiciones que le impusieron contra la voluntad de su pueblo, antes que comprobar lo duro que podría ser un Grexit. Esta semana hizo un año del referéndum en el que ganó el Oxi y no sirvió para nada… Seguramente los griegos estén ahora mejor que si se hubieran largado de la Eurozona haciendo un “simpa” a la comunidad internacional pero que un gobierno organice un plebiscito y luego no haga caso a su resultado nunca es algo positivo. Es una derrota de la democracia… y de Europa. Imagino alguno verá similitudes con el Brexit, una votación cuyo resultado nadie realmente importante en el mundo parecía querer.

Independientemente de lo que afecte a las finanzas globales o a la propia cohesión territorial del reino Unido o incluso a su solidez financiera (ya hay varias gestoras en valores inmobiliarios británicos que han paralizado reembolsos): ¿Qué pesará más, la decisión democrática de los británicos en un día determinado o los argumentos, aparentemente más racionales, defendidos por la mayoría de representantes políticos elegidos por ese mismo pueblo británico? No lo sabemos y aunque sigo creyendo que las consecuencias políticas del Bréxit se harán notar y mucho (por de pronto Hungría celebrará un referéndum el 2 de octubre con la siguiente pregunta: ¿Quiere que la UE le obligue a acoger refugiados?) dudo que pueda haber marcha atrás.

Sin embargo los mercados los últimos días de Junio parecieron creerse que en realidad el Bréxit no sucederá (ya pasó que los franceses rechazaron en votación en 2005 el Tratado de Lisboa para una nueva constitución europea y aún así su gobierno lo ratificó en 2007) o que no tendrá demasiadas consecuencias y quizás eso explique que la semana pasada al final el Ibex por ejemplo subiera más del 6%, bastante más si contamos desde los mínimos del lunes anterior… Y así casi todos los índices y aunque sigo creyendo más en el maquillaje fin de trimestre, también supimos que, una vez más, estaba la mano del BCE detrás ya que, cansado de tener que pagar para poder comprar bonos alemanes para ser equitativo con cada miembro, puede cambie la composición de sus compras de deuda lo que favorecería al resto de países. El caso es esa fuerza alcista –o más bien exagerado rebote- de la anterior vació las baterías de la actual en la que ha habido predominio de las ventas, pesando en Europa sobre todo la mala situación de la banca italiana que parece condenada a pedir un rescate (y ojo, que en España el rescate se pidió para salvar a los bancos creados a partir de las cajas y ya nacionalizados pero en el caso italiano, sería destinar dinero público a salvar bancos privados). El fuerte rebote de la plata las últimas semanas también merece comentarse, está optando a ser el activo estrella del año. Por último, hoy los mercados estarán atentos al dato de paro mensual USA que se supone dará pistas para intuir lo que hará la FED en su próxima reunión. Al fin y al cabo Wall Street, a pesar de Europa, está en positivo en el año y muy cerca de máximos históricos.

Links.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El reciente repunte del euríbor a doce meses, que va camino del 2,6%, ha generado…

El mercado inmobiliario en España sigue mostrando una tendencia de encarecimiento que supera significativamente la…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Pues ya está. No ha sido tan…

Mientras Keith Wasserman, el cofundador de la firma de inversión inmobiliaria Gelt Venture Partner y…

El precio medio del día 10 de enero de 2025 es de 0.179 €/kWh, lo…

Ver comentarios

La incertidumbre política, lo que más preocupa a las empresas familiares http://www.europapress.es/murcia/noticia-avincertidumbre-politica-desplaza-vez-demanda-principal-preocupacion-empresas-familiares-futuro-20160705133859.html …

En la Eurozona ya hay más bonos soberanos negociados en negativo que en positivo http://dlvr.it/LlC9j7

-

Las ciudades más caras del mundo para beber una cerveza http://dlvr.it/Ll39rP

-

Viñeta de Sanfermines http://dlvr.it/LlSlLX

Ustedes ya saben que los bancos italianos se sientan sobre una montaña de

créditos de dudoso cobro (Non-performing loans) valorados en unos 360

mil millones de euros (18% del total de créditos concedidos). Ustedes ya

saben que su posición de capital se sustenta en una valoración muy

“generosa” de los colaterales que hay detrás de esos préstamos. Ustedes ya

saben que sin una recapitalización (todo un eufemismo, pues en verdad

quieren decir rescate) no se podrá re-iniciar el ciclo de crédito, con lo que

Italia seguirá siendo Japón. Ustedes ya saben, en definitiva, que la banca

italiana (y la europea) está en el centro de las preocupaciones del común

inversor. Entonces, si ya saben todo esto… ¿Para qué diablos les escribo?

Miren. Sólo hay dos reglas para escribir. Tener algo que decir, y decirlo.

Yo voy a cumplir las dos. He ahí la razón de esta aburrida nota.

Lo que tengo que decirles son las opciones que tiene Italia para “fijar” el

problema de su banca. Y lo que voy a decirles es la opción que creo que

escogerá. A riesgo de equivocarme, por supuesto. Ahí van las opciones de

Italia para fijar el problema de la banca.

1. Cumplir las reglas comunitarias que entraron en vigor a principios de

2016 y según las cuales se prohíbe la ayuda estatal a los bancos en

problemas sin que antes, al menos, el 8% del pasivo del banco haya

absorbido pérdidas (bail-in). Eso implica que los accionistas deben perder

todo el valor de sus acciones, y los preferentistas y bonistas (especialmente

los subordinados) verán recortado el nominal de sus bonos. Esto es

problemático, en tanto en cuanto, los 1.400 bancos Italianos han vendido a

sus depositantes muchos de esos bonos subordinados, y claro, la

“intelligent opinion” se ha apresurado a advertir de que estas reglas

afectarían a los depositantes. Nada más falso y más alejado de la realidad.

Un depositante es un depositante, y si compra deuda subordinada, deja de

ser depositante y pasa a ser inversor exactamente en esa proporción. ¿El

coste de cumplir las reglas comunitarias? En 2015 se tomó la decisión

de “cargar” a los bonistas minoristas con el peso del rescate a cuatro

bancos italianos. Según cuentan, eso generó un gran nerviosismo. Es de

suponer, por lo tanto, que un rescate a gran escala a cargo de los bonistas

(y quien sabe si depositantes) genere mucho descontento. Algo que pudiera

poner en peligro las opciones de Renzi para ganar su referéndum en

octubre. El problema de los referéndums es que la gente no siempre

responde a la pregunta que se le hace, sino a la que quisiera que le hicieran.

En este caso, bien pudiera convertirse en un voto de confianza a Renzi. Un

“NO” al referéndum sería un “NO” a Renzi, a la agenda reformista en los

países del sur de Europa, y probablemente a la propia idea de la Eurozona.

El problema radica en que tengo mis dudas de si esta opción del Bail-in

realmente generaría tal descontento.

2. Romper las reglas comunitarias unilateralmente. Renzi trata de

aferrarse hasta con los dientes al artículo 32 de la reglamentación bancaria

de la UE, según el cual “en circunstancias excepcionales se permitiría el

soporte (rescate) público a las entidades con problemas”. Esta acción

conllevaría la intervención de un “banco malo”, por supuesto de capital

público, y que también emitiría bonos (que comprarían los propios bancos

privados). Renzi quiere esta opción por dos razones. Los bonos emitidos

por el banco malo estarían respaldados por el gobierno, así, los bancos

privados comprarían esos bonos pues les consumiría muy poco capital y

dispondrían del margen necesario para reiniciar un ciclo de crédito al

consumo. Al mismo tiempo, con el dinero recibido por la venta de sus

bonos, el banco malo compraría los préstamos tóxicos de los bancos

privados (probablemente con un cierto descuento en su valor nominal). Los

bancos sufrirían algo de pérdidas, pero mucho menores a las que

experimentarían si vendieran en mercado. Ah! Por supuesto todo esto lo

financia el BCE con su nueva línea de crédito de 150bn euros. ¡Que

quieren que les diga! Una decisión unilateral en este sentido parece poco

realista e improbable. Esta medida significaría la fragmentación de la

unión bancaria en la eurozona. La UE ya ha echado un jarro de agua fría

sobre esta opción.

3. Una solución intermedia. Dado que la inacción es peligrosa hoy para la

UE, ésta podría autorizar a Roma la inyección temporal de capital público

sin que los bonistas privados se vean afectados, y siempre a cambio de la

promesa de un plan creíble de reestructuración y consolidación de la

banca. Sin embargo, probablemente (es lo que yo haría) la UE delimitará la

cantidad que se permitirá inyectar, y en los casos mas graves (Monte Dei

Paschi Di Siena, con un 35% de NPLs) probablemente se exija la

corresponsabilidad en el coste del rescate (es decir, en algún caso los

bonistas deberán asumir pérdidas). Esta opción es, para mí, la más

probable. ¿Cómo afecta eso a los mercados? Esta opción debiera calmar

los temores a corto plazo. Sin embargo, para calmar el miedo

definitivamente, y sabiendo que toda la banca italiana tiene un NPL del

16% (con el 80% de esos NPLs concentrados en 10 bancos), con

provisiones inadecuadas, y quedando cortos en capital por valor de 40 mil

millones, sería inteligente que la UE accediera a que la inyección alcanzara

esa cifra. Ya saben lo que pasa con los parches. Nunca acaban de

solucionar el problema. Pero todo esto, ustedes, ya lo sabían.

Andbank

Ya estoy empetrolado http://dlvr.it/Ll89vF

Un revés en cláusulas suelo costaría un tercio de ingresos a la banca, según Goldman http://cincodias.com/cincodias/2016/07/06/mercados/1467805801_879807.html …

El gobierno estadounidense aprobó tentativamente el jueves los vuelos comerciales programados para La Habana desde 10 ciudades de Estados Unidos, mejorando la conexión entre ambos países luego de un prolongado alejamiento por la Guerra Fría.

La decisión es otro avance en los esfuerzos del presidente Barack Obama para normalizar relaciones entre Cuba y Estados Unidos.

"La reapertura de las relaciones de viaje con Cuba va más allá de simplemente restaurar la libertad de viaje hacia allá para todos los estadounidenses; se trata de abrir Cuba a nuevas ideas, nuevos valores y mejorados derechos humanos que nuestra política de aislamiento de 50 años no podría lograr", indicó el senador Dick Durbin, demócrata por Illinois.

Pero el congresista republicano Jeff Duncan, de Carolina del Norte, presidente de la Subcomisión del Hemisferio Occidental de la Comisión de Relaciones Exteriores de la Cámara de Representantes, manifestó sus dudas sobre la capacidad del gobierno cubano de prevenir ataques de militantes, y agregó que la Casa Blanca se "apresura a firmar acuerdos" antes de "garantizar salvaguardias básicas de seguridad".

Se espera que ocho aerolíneas estadounidenses comiencen a ofrecer vuelos de ida y vuelta hacia finales de año entre Estados Unidos y la capital cubana, dijo el secretario de Transportes, Anthony Foxx.

Las ciudades estadounidenses son Atlanta; Charlotte, North Carolina; Houston; Los Angeles; Newark, New Jersey; Nueva York, y cuatro en Florida: Miami, Fort Lauderdale, Orlando y Tampa.

De los 20 vuelos diarios sin escalas autorizados a La Habana, 14 salen de Florida, hogar de la mayor población de cubano-estadounidenses.

Las aerolíneas son Alaska, American, Delta, Frontier, JetBlue, Southwest, Spirit y United.

Hace año y medio, Obama y el presidente cubano Raúl Castro anunciaron que había llegado el momento de "empezar un nuevo sendero" en las relaciones entre los dos países. Desde entonces Washington ha reabierto su embajada en La Habana y ha tomado otras medidas para fortalecer las relaciones.

Los sectores más derechistas del Congreso se han negado a levantar el embargo comercial, que incluye una prohibición a los viajes. Por lo tanto, la mayoría de los estadounidenses todavía no pueden visitar Cuba legalmente. Pero el gobierno de Obama ha flexibilizado las normas al punto que los viajeros ahora pueden diseñar sus propios intercambios culturales turísticos "de persona a persona" y con poca supervisión.

Los cubano-estadounidenses han podido viajar a Cuba sin restricciones desde 2009.

Las aerolíneas todavía tienen que mantener archivadas durante cinco años las razones oficiales de los viajes de cada pasajero, así que los sistemas de reservaciones han sido rediseñados para permitir que los pasajeros seleccionen una de las 12 categorías permitidas. Algunas de estas son visita familiar, negocio oficial, actividades religiosas o educativas.

Foxx dijo que la decisión no será definitiva hasta el final del verano, a fin de ofrecer un periodo de comentarios públicos de 30 días. El mes pasado, el Departamento de Transporte anunció la aprobación de seis aerolíneas estadounidenses para comenzar a ofrecer vuelos a otras ciudades cubanas a partir de otoño. La decisión del gobierno, en caso de confirmarse, requeriría que las aerolíneas inicien sus servicios durante los 90 días siguientes a la fecha de emisión de la orden definitiva.

El interés de los ciudadanos estadounidenses por visitar Cuba ha aumentado desde que las relaciones entre ambos países comenzaron a descongelarse en diciembre de 2014. Cerca de 160.000 estadounidenses viajaron por placer a Cuba el año pasado, junto con cientos de miles de cubano-estadounidenses que visitaron a sus familiares.

Actualmente el primer vuelo comercial a Cuba está programado para salir con la aerolínea Silver Airways el 1 de septiembre, desde Fort Lauderdale a Santa Clara. Ahora que las rutas hacia La Habana han sido anunciadas, otra aerolínea podría tratar de volar incluso antes si llega la aprobación estadounidense y las operaciones están listas.

Las aerolíneas estadounidenses llevan meses trabajando discretamente para prepararse a ofrecer vuelos a Cuba. Varias aerolíneas ya ofrecen vuelos fletados a la isla; American cuenta con vuelos a Cuba desde 1991, más tiempo que ninguna otra aerolínea. El año pasado, American realizó 1.084 vuelos fletados a la isla, seguida por JetBlue con 221.

La CNMV da luz verde a las primeras plataformas de financiación colectiva http://bit.ly/29R4p2I

La junta de la Reserva Federal expresó el mes pasado incertidumbre respecto al futuro de la economía estadounidense debido a una fuerte desaceleración en la creación de empleos y a la amenaza de una potencial salida de la Unión Europea por parte del Reino Unido.

Las minutas de la reunión de la junta del 14 y 15 de junio publicadas el miércoles muestran un consenso para posponer más incrementos a las tasas de interés hasta que nuevos datos puedan mostrar si un anémico reporte de contrataciones en Estados Unidos durante mayo fue meramente un debilitamiento temporal.

"Casi todos los participantes consideraron que el sorprendentemente débil reporte de empleos de mayo incrementó la incertidumbre sobre el panorama del mercado laboral", señalaron las minutas.

Los encargados de establecer las políticas del banco central estuvieron de acuerdo además en que necesitaban esperar el resultado del referéndum en el Reino Unido. Días más tarde, el Reino Unido votó a favor de abandonar la UE, una medida que generó turbulencia en los mercados financieros y probablemente ha profundizado la cautela entre los miembros de la junta de la Reserva Federal. Muchos economistas piensan que la Fed incrementará las tasas de interés al menos una vez en 2016, probablemente cerca del final del año.

En su reunión del mes pasado, la Fed votó 10-0 a favor de mantener sin cambio su tasa de referencia en un rango de 0,25% a 0,5%. Se ha mantenido a ese nivel desde diciembre, cuando el banco central aumentó la tasa desde un nivel bajo récord cercano a cero.

Las perspectivas de más incrementos se atenuaron el mes pasado incluso antes de la reunión de la junta de la Fed, después que el gobierno dijo que los empleadores agregaron sólo 38.000 empleos en mayo. Fue la cantidad mensual más baja en cinco años, y ocurrió después de una poco alentadora ganancia de 123.000 en abril.

Se prevé que el reporte sobre creación de empleo en junio, que será publicado el viernes, muestre una ganancia de 160.000 puestos de trabajo. Un reporte sólido sobre empleos podría ayudar a apaciguar ansiedades respecto a la economía estadounidense y renovar conjeturas sobre cuándo podría la Fed reiniciar su incremento de tasas de interés.

No sé si alguien se ha parado a pensar que el fraude fiscal comprobado de Messi es unas 14 veces el atribuido a Urdangarín.

http://www.20minutos.es/noticia/2791412/0/espanoles-mucho-tiempo-bares-parques-poco-museos-bibliotecas/