En las portadas de los diferentes medios de comunicación, está apareciendo el término corralito, referido a los diferentes fondos inmobiliarios del Reino Unido que han detenido los reembolsos de sus inversores ante la falta de liquidez de éstos. A día de hoy, ya son siete los fondos inmobiliarios que han impuesto estas limitaciones. Esto se debe a que el escenario desencadenado por el Brexit ha llevado a los inversores y posiciones en los fondos inmobiliarios.

En las portadas de los diferentes medios de comunicación, está apareciendo el término corralito, referido a los diferentes fondos inmobiliarios del Reino Unido que han detenido los reembolsos de sus inversores ante la falta de liquidez de éstos. A día de hoy, ya son siete los fondos inmobiliarios que han impuesto estas limitaciones. Esto se debe a que el escenario desencadenado por el Brexit ha llevado a los inversores y posiciones en los fondos inmobiliarios.

Por el momento, los fondos que han sido bloqueados ascienden a un total de 14.000 millones de libras, muy cerca de la mitad de los 25.000 millones de libras que tienen en activos los fondos inmobiliarios del Reino Unido. Sin embargo, el término corralito que se está utilizando está pecando de llamativo y se debe entender que cuando un inversor adquiere fondos inmobiliarios, está aceptando el riesgo de la naturaleza de los propios activos inmobiliarios, por lo que consecuentemente las retiradas de dinero se adecuaran a la liquidez del activo, en este caso se trata de activos altamente ilíquidos.

Henderson , Columbia Threadneedle y Canada Life suspendiero la negociación el miércoles después de ser reclamados por los inversores que intentan sacar su dinero en efectivo. Los tres hicieron sus anuncios después de Standard Life, Aviva y Prudential de M & G prohibieran a los inversores la retirada su dinero en efectivo a principios de semana.

Si nos ponemos en antecedentes, esta situación no es nueva. Durante la crisis financiera de 2007 y 2008, los fondos inmobiliarios se vieron obligados a congelar las operaciones después de las retiradas aumentaron, lo que contribuye a una caída del mercado inmobiliario que vieron valores en más del 40% desde su pico en el Reino Unido. Los inversores huyeron de los fondos inmobiliarios alemanes , así, obligando al cierre de los reembolsos en 12 fondos.

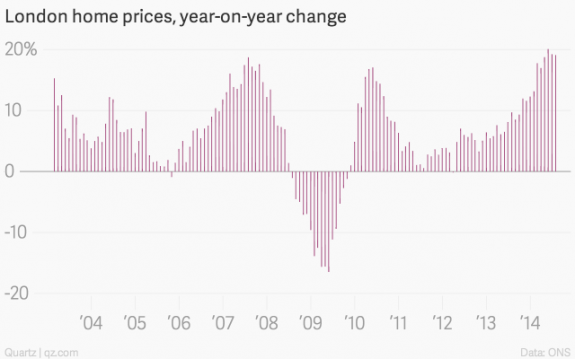

No hay que olvidar que Londres viene inmerso en su particular burbuja inmobiliaria. Como repasamos el artículo “Londres lleva al límite su burbuja inmobiliaria”, los precios medios de vivienda reales han aumentado en casi un 40% desde principios de 2013, compensando con creces todas las pérdidas provocadas por la crisis financiera. También, otro dato interesante es que un trabajador del sector servicios especializados necesita aproximadamente 14 años de su sueldo integro para poder comprar una vivienda de 60 metros cuadrados, el gasto de comprar un piso es comparable a alquilarlo durante 30 años.

La burbuja ha alcanzado tales niveles que el precio de las casas de Londres, en términos reales, son un 6% por encima de su máximo anterior en el pico de la burbuja de 2007, a pesar de que los precios en todo el país después de estallar la burbuja inmobiliaria en 2008 disminuyeron en un 18%.

46 comentarios

Japón niega que vaya a optar por la teoría del “helicóptero del dinero” de Bernanke

http://www.eleconomista.es/economia/noticias/7701378/07/16/Japon-niega-que-vaya-a-optar-por-la-teoria-del-helicoptero-del-dinero-de-Bernanke.html

Entre esto , los italianos, el brexit y el deutche bank hay un aroma a 2009

Un cártel de cuatro empresas se jugaba al ‘gordo’ de la lotería los contratos del AVE http://www.elmundo.es/economia/2016/07/14/578696b4268e3ef1378b4665.html …

El TC tarda 4 años en dictar una sentencia en la que reprocha a un tribunal demorarse 15 meses en celebrar un juicio

La escasez de cacao infla el precio del chocolate http://dlvr.it/LnpVMR

El avance del populismo amenaza la existencia de la eurozona http://dlvr.it/LnpVHl

Se avista una recuperación de mercados emergentes http://dlvr.it/Lnp2vJ

Se veía venir. Empezó a verse después del referéndum del Brexit. En las conciencias críticas europeas se asentó la idea de que el triunfo del ‘sí’ (es decir, el ‘no’ a Europa) era la manifestación de un malestar inherente al diseño y a los planes de la UE, como quedaba probado por las manifestaciones de desencanto con el proyecto europeo, tanto en Gran Bretaña, como en Alemania, Francia, Italia, etc. Y cómo no, en España.

Ahí están los numerosos partidos populistas para probarlo, y entre nosotros el más populista de todos ellos, Podemos, con su fulgurante ascenso electoral.

¿Y qué es lo que se empezó a ver venir? Pues que había que aflojar, que relajar un poco la atmósfera, y ofrecer más latitud temporal para las reformas y más tolerancia para los desvíos de objetivo, todo con el fin de calmar el descontento por los recortes, por la austeridad, por el rigorismo burocrático de Bruselas, por la dura disciplina alemana…

Si el pasado 7 de julio la actualidad europea estuvo marcada por la recomendación de la Comisión, de que a España se le impusiese la reglamentaria sanción por su incumplimiento del objetivo de déficit, en esta semana ya estamos seguros de que la sanción será cómodamente asumible, si es que no meramente simbólica, y hasta se permitirá al gobierno hacer un truco contable con el impuesto de sociedades, subiendo los tipos de retención a las grandes empresas, con el fin de recaudar €6.000 millones con los que cerrar el balance fiscal del 2016 con unas cuentas más próximas a las exigidas por el techo de déficit autorizado por Bruselas.

El vicepresidente de la Comisión, Valdis Dombrovskis, reconoció que había “posibilidad de reducir la multa a cero”, aunque no aclaró si la lenidad se extendía también a la recepción de los fondos que España debe recibir de la Unión, y que reglamentariamente deberían quedar retenidos como sanción por el incumplimiento.

Nada mide mejor el cambio en la atmósfera europea que la actitud de la señora Merkel ante los dosieres español e italiano. En ambos casos, las palabras de la canciller expresan cualquier cosa menos alarma.

La pasada semana tuvo alabanzas para la reforma laboral española: “Por primera vez desde 2009, España tiene en este verano unas cifras de desempleo similares a las de 2009, antes de la crisis, lo que demuestra que las reformas estructurales funcionan cuando se hacen”.

Italia, el caso más crítico

El martes día 12 la canciller se mostró aún más concreta en relación con la crisis bancaria italiana: “El gobierno italiano y la Comisión llevan a cabo intensas discusiones, y estoy convencida de que lo que se discute podrá resolverse”. Y añadió terminante: “En un sentido general, no veo que se vaya a producir una crisis”.

La canciller se refería la necesidad de que los mercados acepten una solución negociada al problema de los €360.000 millones de créditos fallidos que lastran los activos de los bancos italianos (18% del total de créditos del sistema bancario italiano, frente al 6% de fallidos como media de los otros sistemas europeos). La solución a este problema se halla condicionada, a su vez, por las normas del Banco Central Europeo que restringen la facultad de los gobiernos de acudir al rescate de los bancos, exigiendo que la carga de hacerlo recaiga sobre los accionistas, los bonistas y, en última instancia, los grandes depositantes.

Aunque el gobierno italiano habilitó un fondo de €4.000 millones para la recapitalización de los bancos en situación más apurada, ese fondo ya está prácticamente comprometido. La recapitalización debe buscarse ahora en los mercados de capitales, proposición no muy tentadora para los inversionistas, dado que las perspectivas italianas de crecimiento no son halagüeñas: 1% para 2016, según el FMI, y bajando. A primeros de año el pronóstico era del 1,1%. De igual modo, el pronóstico para 2017 ha sido rebajado, del 1,25% al 1%.

Una explicación de que Merkel prefiera ver sólo el lado bueno de las cosas se halla sin duda en los procesos políticos por los que atraviesan tanto España como Italia, que pueden desembocar en gobiernos hostiles a las reformas estructurales que están todavía pendientes de realizar.

España se halla ante la disyuntiva de formar un gobierno que, en el mejor de los casos, será relativamente débil. Y en el peor, se verá obligada a convocar las terceras elecciones generales en menos de un año, lo que haría que todo el 2016 se hubiese perdido para las reformas y la consolidación económicas. El caso italiano es aún más preocupante, al menos desde el punto de vista político. El presidente del gobierno, Matteo Renzi, se ha comprometido a celebrar el próximo otoño un referéndum para la reforma constitucional. Si el resultado es negativo, Renzi se verá obligado a convocar elecciones generales, lo que dará al movimiento populista Cinque Stelle la oportunidad de ganarlas y formar un gobierno decididamente hostil a las políticas recomendadas por Bruselas.

El celo reformista, ¿se debilita por las concesiones?

Aflojar el cinturón de las reformas puede ayudar coyunturalmente a los gobiernos favorables al mantenimiento de los compromisos con la Unión. En contrapartida, aflojarlo conlleva un peligro: su celo reformista se va debilitando a medida que se les van otorgando facilidades y se les conceden plazos y recursos suplementarios para ayudarles a alcanzar las metas nominales que originalmente se les impusieron.

Según un ‘DIW Roundup’ (2016), la perfectamente reconocible desaceleración de las reformas en los países de la eurozona se deben probablemente a algunas o a todas las siguientes causas: “el final de la recesión económica, la provisión de ayuda financiera a los países en crisis, y a las mejoras en las condiciones de financiación de los gobiernos como resultado de la política monetaria no convencional”.

El informe se apoya en estadísticas descriptivas de la OECD y del BCE. El diagnóstico del caso español no es bueno. Incumplió, junto con Francia y Eslovenia, sus compromisos de reforma para 2015 y 2016, ya que no alcanzaron sus compromisos de consolidación. El informe señala en particular al efecto negativo que la concesión de ayuda financiera externa produce en la actividad reformadora. La política monetaria expansiva es otro factor desestimulante de las reformas.

En los casos particulares de Irlanda, Portugal, España, Chipre y Grecia, un desincentivo para las reformas consistió, al parecer, en las ayudas de la Facilidad Europea de Estabilidad Financiera y del Mecanismo Europeo de Estabilidad.

Esta línea de argumentación, sin embargo, es llevada a un extremo, quizás demasiado especulativo, por Fernández-Villaverde, Garicano y Santos en un estudio de 2013, en que atribuyen el retraso en la introducción de reformas económicas en los países de la periferia europea a la adopción del euro.

En resumen, de Alemania procedió el impulso hacia el euro y quizás ahora, también en Alemania se reflexiona, como acaba de hacer Merkel, sobre si las cosas han llegado justo a donde tenían que llegar, o si se han pasado un poco.

#6

Muy interesante… supongo que los gestores de carteras globales (los de verdad) ya tendrán sus posiciones estudiadas.

Directamente no tengo nada en emergentes, pero indirectamente debe rondar por un 3-3’5%…. entendiendo emergentes como tales, no sólo BRICS.

Gran Bretaña necesita un plan para negociar con la UE http://dlvr.it/Lnndbl

Cuando se estableció la edad de jubilación a los 65 años, llegaba a esta edad el 30% de la población, hoy es un 90%:

http://www.eleconomista.es/economia/noticias/7702446/07/16/Los-89-anos-de-hoy-son-los-65-de-ayer-el-gran-reto-del-sistema-de-pensiones.html …

El castigado sector de los promotores inmobiliarios muestra claros síntomas de precipitación e impaciencia en busca de otro ciclo dorado para el ladrillo. No parece dispuesto a esperar a que se consolide la recuperación de la vivienda y se ha lanzado a promover nuevos inmuebles pese a que la reactivación de la venta de vivienda para estrenar es todavía un futurible. De hecho en el acumulado de año el número de transacciones de vivienda no usada sigue bajando, al contrario que las compraventas de segunda mano, que sí crecen de forma vigorosa.

Pero las grúas han vuelto a ciertas zonas y han dado un vuelco a las desoladoras cifras de actividad y construcción residencial registrada en los últimos años. Así, entre enero y abril de 2016 se terminó la construcción en España de 14.098 viviendas, lo que supone una subida del 2% en comparación con el mismo periodo del año anterior (13.818). Fue en 2007 cuando se alcanzó el máximo número de viviendas terminadas con un total de 641.419.

Esta cifra bajó un 93% al cierre de 2015, año en el que se contabilizaron un total de 45.152 pisos terminados en todo el ejercicio. Un nuevo puñado de viviendas que se suma al gigantesco stock no vendido todavía tras la larga crisis financiera e inmobiliaria de estos años.

Además, por el lado de la demanda, las constantes vitales del mercado de vivienda nueva no permiten todavía lanzar las campanas al vuelo. Así en los cinco primeros meses de 2016, la compraventa de viviendas acumula un incremento del 15,8% sobre el mismo periodo de 2015, pero, eso sí, lo hace gracias al avance en un 21,9% de las operaciones sobre viviendas usadas, ya que las realizadas sobre viviendas nuevas retroceden un 3,4%.

Lo que sí es cierto es que la demanda de casas a estrenar parece haber superado un punto de inflexión y crece en las últimas semanas por primera vez en mucho tiempo. Por ejemplo, durante el mes de mayo de este año 2016 se cerraron 36.425 compraventas de casas, según el Instituto Nacional de Estadística (INE).

Este notable número de operaciones supone un aumento del 23,6% respecto al mismo periodo de 2015 y la mayor cifra mensual registrada desde enero de 2013 (39.920). Las transacciones sobre viviendas usadas se incrementaron un 26%, hasta totalizar 29.422 operaciones, mientras que la compraventa de viviendas nuevas aumentó un 12%, hasta 7.003 transacciones.

El incipiente repunte de la demanda de nueva vivienda se topa sin embargo con un problema sobrevenido: el Brexit, que elevará las dificultades para que los británicos, uno de los colectivos extranjeros más dinámicos en el mercado inmobiliario nacional, compren casa en España. Andalucía y la costa Mediterránea son de hecho los mercados más dinámicos de la vivienda nacional. Andalucía fue por ejemplo la región que más operaciones sobre viviendas realizó en el quinto mes del año, con 7.013 compraventas, seguida de Cataluña (5.591), Comunidad Valenciana (5.082) y Madrid (4.952).

El caso es que los precios han empezado a subir y los promotores acuden a ese señuelo. El precio de la vivienda en España ha experimentado en el primer trimestre de 2016 una subida interanual del 6,3%, lo que supone la mayor subida desde el tercer trimestre de 2007, antes del estallido de la burbuja inmobiliaria española, según los últimos datos de la oficina comunitaria de estadística, Eurostat.

Si nos atenemos al indicador adelantado que suponen la tramitación de visados para iniciar nuevas promociones, el ciclo vuelve con fuerza. En concreto, de enero a marzo, los visados para edificar viviendas nuevas se han disparado un 57% con respecto al mismo periodo de 2015. De enero a marzo los colegios de arquitectos técnicos han concedido 16.782 autorizaciones, una cifra que no se registraba desde el primer trimestre de 2011 cuando se alcanzaron los 21.953 informes, según la estadística del Ministerio de Fomento.

El 74% del total de permisos solicitados entre enero y marzo correspondieron a la construcción de nuevos pisos en bloque, con 12.425 unidades y un incremento del 64%. Para unifamiliares se pidieron 4.356 solicitudes, un 39% más que en el mismo periodo de un año antes. Así, el comienzo del año corrobora la trayectoria de recuperación de la construcción de viviendas iniciada en 2015, ejercicio que cerró con un aumento del 42,5% en el número de visados

El peluquero de Hollande cobra 9.895 euros al mes http://internacional.elpais.com/internacional/2016/07/13/actualidad/1468396071_739163.html?id_externo_rsoc=TW_CC …

Las propuestas de Donald Trump de deportar a los inmigrantes que se encuentran sin permiso en el país y prohibir la entrada a los musulmanes le costaría al estado de Nueva York más de 340.000 empleos y pérdidas por 800 millones de dólares, según un estudio del Concejo Municipal de la Ciudad de Nueva York.

La presidenta del concejo, Melissa Mark-Viverito, demócrata, presentará las conclusiones de la investigación el miércoles en que se determinó que “la economía de la ciudad se contraerá debido a Donald Trump”.

Una copia del discurso de Mark-Viverito fue facilitado a la AP previo al evento.

“Mientras Donald Trump observa desde lo alto de sus ordinarios edificios, sus planes tendrían un efecto devastador sobre la gente común, y causarían graves perjuicios a la economía de nuestra ciudad”, dice el texto.

Añade: “A medida que lo estudiamos con más detalle se hace evidente, como si fuera gran sorpresa, que un farsante y personaje de un reality show que se hace pasar por político, tiraría a la economía de Nueva York por un barranco”.

Mark-Viverito, partidaria de Hillary Clinton, pronunciará su discurso ante la agrupación empresarial Association for a Better New York.

Afirmará que las políticas de Trump le costarán a la ciudad más empleos que las recesiones del 2001 y el 2008, y llevarán a “deportaciones masivas que se convertirían en un reino del terror con la marca Trump”. Señalará que habitantes neoyorquinos provenientes de países musulmanes contribuyen con 14.200 millones de dólares a la economía local.

“Las cifras no engañan: Las propuestas racistas y alarmistas de Donald Trump perjudicarán a la economía de Nueva York”, dice el texto.

Trump se postuló el año pasado para obtener la candidatura presidencial republicana con un discurso donde acusó a los inmigrantes mexicanos de ser violadores y de traer drogas al país, prometió construir una muralla en la frontera sur de Estados Unidos, y deportar a los inmigrantes que se encuentran el país sin permiso. Luego, prometió prohibir la entrada temporalmente a los musulmanes, aunque recientemente trató de retractar esas declaraciones.

Una portavoz de Trump no contestó de momento a una solicitud de comentarios.

Mark-Viverito, una de las políticas de ascendencia puertorriqueña más prominentes del país, ha sido una férrea partidaria de Clinton, particularmente en lo que respecta a temas de inmigración.

Tenencia de viviendas en ESP en 2015:

En propiedad y pagada: 48,9% del total

En propiedad con pagos pendientes, 28,2%

En alquiler, 17,5%

http://www.eldiario.es/carnecruda/lo-llevamos-crudo/Miedo-asco-San-Fermin_6_536906319.html

En un blog que se llama euribor esperaba encontrar hoy algún tipo de interesante reflexión sobre lo que pasó ayer con las cláusulas suelo. Ayer nos robaron a muchos mucho dinero.

La opinión de los vascos sobre la independencia http://elpais.com/elpais/2016/07/13/media/1468417572_200883.html

# 16, Y mi euribor qu

Precisamente escribí un comentario al respecto; pero al final no lo publiqué…

Ya hay una entrada por este tema; y, la verdad, siempre están los “trolls” que vienen a decirte que si te engañaron fue por que tú quisiste y esas cosas, así que, pasé de darle al botón de publicar…

En fin, nos queda esperar al otoño o fin de año, a ver si sale la sentencia definitiva y ver como queda el asunto, ya que la Comisión Europea sí que manifestó que estaba a favor de que se devolviera todo, y lo de ayer fue la opinión del “Abogado General”…

Esperemos que los jueces velen más por los ciudadanos que por la banca, si no habrá un puñado más de euro-escépticos, entre otras cosas, al menos en España…

http://economia.elpais.com/economia/2016/07/13/actualidad/1468434713_366340.html

“Decepción, error histórico, conclusiones indignantes y, en resumen, “una cerrada defensa de los bancos frente al consumidor”, según la asociación de defensa del consumidor, Adicae. En su opinión, el abogado general del Tribunal de la UE “antepone los intereses de la banca a la protección de los consumidores y la legislación comunitaria” al limitar en el tiempo la retroactividad de las cláusulas suelo. “El informe asume el argumento falso e interesado de pensar que la banca española entraría en quiebra”, se queja la asociación.”

“…Según este jurista, “de ser seguidas estas conclusiones por el Tribunal de Justicia de la UE, estaríamos abriendo la puerta a un juez político que sitúa la macroeconomía por encima de la Ley. Un golpe mortal a la seguridad jurídica en el mercado financiero”, concluyó.”

Che casino!’ estarán diciendo desde Roma a Fráncfort, pasando por Bruselas, con un problema de solvencia bancaria en Italia abrumador. Se venía venir, esta vez sí. Una crisis de manual en la que la fase de negación se ha prolongado demasiado y el tiempo de las soluciones peregrinas —la última, el fallido fondo Atlante, un falso banco malo, escaso y desatinado— ya ha pasado. Mirando para otro lado, se ha comprometido la nueva política de rescates bancarios europea —que, supuestamente, protege al contribuyente— y la estabilidad política de un país poco acostumbrado a tenerla.

Como en otras ocasiones, la nueva derivada de la crisis europea (hemos perdido ya la cuenta) no tiene una solución buena. Todas tienen costes y es preciso elegir la menos mala. La lectura política de estos últimos días es que es preciso saltarse la recientemente aprobada Directiva de Resolución y Recuperación Bancaria (BRRD) europea que exige que, antes que el Estado (léase, el contribuyente) rescate a un banco (bail-out), paguen los accionistas y bonistas de esa entidad (bail-in). La supuesta razón para no aplicar esta norma es que Renzi está intentando un cambio constitucional (referendo incluido) que saque a Italia de su inmovilismo reformista y un bail-in sería la salsa perfecta para aderezar la pasta populista y tumbar tales iniciativas.

Tras rescates como el español, tras situaciones tensas como las que se produjeron con la crisis de la banca chipriota, tras ponerse de manifiesto que la unión bancaria es el único cortafuegos frente a los que desean la caída del euro, no puede mirarse para otro lado y dejar que Italia solucione a su manera este embrollo. Se me antoja, de hecho, que el problema de resolución va más allá: a los que la unión bancaria nos parece un proyecto tan fantástico como incompleto no nos sorprendería que la BRRD no se aplicara, no ya como (enorme) favor político a una Italia que cuenta con gran peso en las autoridades supervisoras, sino porque la unión bancaria actual no tiene la potencia financiera, agilidad e independencia necesarias para abordar esa crisis.

Aún entendiendo estos problemas, Italia debería pasar por, al menos, un filtro similar al resto: una dura reestructuración del sector, condicionalidad del programa financiero y aplicación razonable de medidas bail-in, donde los accionistas y bonistas de los bancos implicados deberían asumir, al menos, parte de las pérdidas. Claro está, que si en su comercialización minorista hubo mala praxis, la justicia italiana debería también actuar para que esos inversores recuperaran lo preciso.

Al fin y al cabo, mientras media Europa discutía los mecanismos de bail-in y aplicando medidas de protección del pequeño inversor, no parece muy lógico que en Italia se permitiera traspasar el problema de solvencia al pequeño ahorrador, colocándole una cantidad ingente de obligaciones bancarias. En definitiva, es mejor aplicar la directiva y corregir lo que sea preciso ex-post, que pasar por el ridículo de dar un trato favorable a Italia. Precisamente el Brexit tampoco puede servir de excusa de «excepcionalidad», como también se ha sugerido. Si se quiere más Europa, hay que empezar por respetar sus leyes.

http://es.investing.com/analysis/banco-santander-y-bbva,-los-gemelos,-corto-plazo-200141670

#20 b

“Desde luego, si se superan los altos las figuras de vuelta y la continuidad en las recuperaciones las tendríamos casi aseguradas. Pasará ya o no, en el muy corto parece que todo va demasiado rápido y yo diría que no, aunque me gustaría que sí. Bueno, en cualquier caso es algo que vamos a ir viendo durante el día. Por lo pronto, precaución.”

Primera frase… un “si”… en la segunda un “o no”… y en la tercera un “ir viendo”…. olé, olé, olé con la capacidad de análisis de investing.com..

A este lo sientas delante un cliente con 100.000€ para invertir y el cliente se va despavorido….

21# Oreidubic

Olé, olé, por Oreidubic !! ¡Cómo me gusta leerte!

Alemania ya emite deuda a 10 años en negativo http://dlvr.it/Lntnfn

–

USA: los tipos más bajos de la historia http://dlvr.it/Lntnr2

–

Viñeta doble de la situación política española actual http://dlvr.it/LnvwcS

Tengo varios fondos de inversión con diferentes porcentajes de renta variable y diferentes mercados de inversión. Una semana antes del referendum del Brexit, como estaba convencido que saldría que no y que eso provocaría una subida general de los mercados, decidí invertir buena parte de lo que tenía disponible (tampoco fue mucho…) dividiéndolo entre todos ellos, especialmente en los más expuestos a la renta variable, ya que pensaba que el no al Brexit sería un alivio global.

Desde luego, el día 24 me tiraba de los pelos (que tampoco son muchos…): Sí al Brexit, caída generalizada de las bolsas, bajada del Euro respecto al Dólar (sólo uno de mis fondos está en Dólares)… Pero, bueno, a lo hecho, pecho, así que mantuve las posiciones pensando que se recuperarían poco a poco.

Tres semanas después, resulta que he ganado en todas esas inversiones, y más cuanto más expuesto estaba el fondo a la renta variable…

Decididamente, no entiendo a los mercados.

# 18, Anónimo

Ayer escuché un detalle que me pareció clave: El autor del dictamen es italiano.

Me da la sensación de que, más que en el caso en sí, estaba pensando en la situación de los bancos de su país, ya sabes, por lo de efectos contagio y demás…

Desde luego, no creo que los usuarios españoles de bancos españoles le preocupen mucho, visto lo visto.

Desde aquí propongo que el Rey encargue la formación de Gobierno a una persona de prestigio, aceptada por un amplio abanico de partidos y sensibilidades, aunque no pertenezca directamente a ninguno de ellos, con sólida formación y con experiencia política, precisamente en la reducción de un déficit desbocado sin perjudicar a los ciudadanos, que a la mayoría nos parece muy honrada:

Doña Manuela Carmena.

#24

No se entiende desde el punto de vista especulativo… apostaste, no invertiste.

Te ha salido bien, pero te podía haber salido mal si pensabas que saldría que no y te hubieras ido.

Al final, hay que tener en cuenta el peso real de las economías y contrastarlo con el peso mediático…. El Reino Unido importa un pito a media Europa y a toda Asia… y medio pito a USA….

Y sin saberlo debes tener las inversiones muy repartidas, que es lo que da un plus de seguridad….

Porque a largo plazo lo que pesa es la economía…. a corto hay cada 2 meses un susto….. por no decir lo que opinan los expertos… que si rallye alcista a final de año…. ostión de diciembre a marzo…. que si sell in may and go away…. pues este año al revés….. dicen que es por las elecciones americanas….. como para tranquilizar a alguién, con una cornuda menopáusica y un viagrero facha con peluquín en liza…

Aquí lo que se premia es la constancia y la estrategia…. pregúntaselo al gesto de Equilibrio, que como iba pillado bajó la participación en variable y se ha perdido, oh sorpresa, los varios rebotes… ¿tonto?… no… falto de estrategia y constancia…

Rentabilidades pasadas no garantizan las futuras…. pero los no beneficios pasados sí que está garantizado que no los vas a tener…..

Como dice Warren Buffet, sus mayores errores siempre han sido de omisión….

10esasi los que se jubilan a lo 65 ahora algunos hemos cotizado 50 años

# 27, oreidubic

El día 24 las primeras caídas fueron en las bolsas asiáticas, así que algo les importará, digo yo.

Pero es que, si te fijas en la bolsa de Londres, no sólo se ha recuperado de la caída del día 24 (que allí no fue tan grande), sino que está subiendo a un ritmo equivalente al que tenía antes del referendum…

La sensación que me da es que esta vez los mercados no se están creyendo los malos augurios del Brexit.

El Banco de Inglaterra NO ha rebajado los tipos de interés http://dlvr.it/Lp0d16

#29

Pero también caen las bolsas asiáticas en días sin Brexit….. y no es tanto la caída por un hecho puntual como la recuperación a la normalidad..

La de Londres no la sigo… pero si ellos han dicho que no, deben estar contentos y la bolsa suya sube… digo yo..

Los mercados tienen una correlación directa a largo plazo con la ecnomía porque las empresas que cotizan an bolsa son, en definitiva frutos de la economía.

Paciencia, estrategia, coherencia y pocos arrebatos.

Disclaimer: Así como el que no quiere la cosa me he plimpado un Riojita, no me responsabilizo de las faltas de ortografía, las opiniones sí son mías..

Los ingleses: tienen su sistema, no intentemos entenderlo. Van soltando pasta a su población a medida que lo necesitan…yo lo comprendí hace más de 25 años, cuando como estudiante de ingeniería con la cabeza llena de Lagrangianas, transformadas de Fourier, etc., me dedicaba a servir sucedáneo de cerveza (aka San Miguel) a electricistas ingleses tatuados con lemas tipo “Stoned to the bone” etc. Eran los proto-chavs, y tenían claro cómo funcionaba e iba a funcionar la cosa.

A mí me llegan billetes, no sé muy bien cómo, y cuando falten, algo se nos ocurrirá.

Lo malo es que siempre se les ocurre algo a los cabro.nes, eso tiene su mérito. Jajajaja.

#32 Fabricando

“A mí me llegan billetes, no sé muy bien cómo, y cuando falten, algo se nos ocurrirá.”

No te entiendo… ¿Me lo podrías explicar por favor?

Claro,

http://www.bankofengland.co.uk/

Ahí lo tienes, no se cortan ni un pelo:

“Promoting the good of the people of the United Kingdom by maintaining monetary and financial stability”

Lo de “Whatever it takes”, no lo inventó Draghi,…los anglos nos llevan décadas de ventaja…

#32 Fabricando

Exacto…. tienen el sistema de castas importado de la India pero muy bien disimulado y bien vendido en forma de humor inglés….

Yo he tenido reuniones para la compra de una empresa (pequeñita, una operación de 4 millones de libras) y en una reunión maratoniana con abogados, auditores, vendedores y compradores acabé hasta las mismísimas narices del humor inglés…. te van soltando gracietas cada horita….

Eso sí… divertido… mucho traje de raya diplomàtica…. puño puño liso… aunque un auditor c.abrón llevó la misma camisa 4 días… lo certifico porque soy detallista y trabajábamos conjuntamente….

Y a las 17:00 en punto, se cae el bolígrafo…. que también es bueno….

Y luego… a privar….. que a 8€ la jarra, a uno se le pasa la sed rápidamente… pero a ellos no…

Envidia 0… mejores sueldos pero todo mucho más caro… y estando en una zona turística de costa cerca de Canterbury una meteorología espectacularmente desagradable…. ¡¡¡¡todo el año!!!!….

Resumiendo… jarras y marlboro a 8-9€….. tiempo malo…. lavabos con moqueta….. comida totalmente olvidable o sino ridículamente cara… vinos y cavas y champagnes bastante más caro que aquí (sólo se sálvaba algún Carmenere chileno… eso sí… a 8-10e en el supermercado)….. las féminas ya no son lo que eran con la liberación que ha habido en España los últimos 25 años… y la posibilidad que vaya taja, bastante elevada…

Por esto se jubilan y se vienen para acá… y no temáis… si aquí les va a salir un 25% más caro, allá también les va a aumentar el precio…

# 34, Fabricando

es sencillo, imprimir libras es todavía a día de hoy igual a imprimir riqueza… Porque manejan muy bien el chiringuito financiero y por mucho que se ha devaluado la libra, sigue funcionando eso de “exportar billetes ” como si de una mercancía se tratase… Arte lo llamaría yo.

Los Americanos también lo hacen, pero ayudados por el Pentágono y ya no se parece tanto a arte, porque ademas necesitan hacerlo cada vez mas y mas y empieza a oler la cosa mal…

Lo hacen los Suizos también muy bien…

Solo me preocupa que en ese selecto club se van sumando la UE, Japon, China ya pretende que el Yuan sea también divisa de reserva y todo el mundo cada vez que necesita Cash le da a la imprenta… Dudo mucho que asi se puede… Mas que nada porque la estan c.agando a lo grande ya desde hace casi 10 años y todo lo “solucionan” imprimiendo billetes…

Si no ha explotado hasta ahora es porque son muy buenos en eso de las finanzas, pero todo tiene su limite…

# 35, oreidubic

la principal ventaja de los ingleses es que todos hablan ingles, jeje…

#36 Juanito Gonzale

No nos das ni un día de tregua, caramba…… cada día que estamos a ounto de explotar, caramba… ¿no te dedicas al turismo?… pues dale una alegria al cuerpo, caramba… que igual te pagan e libras y te tienen que dar más…

Un poco de alegría!!!!…. que somos verano… ligereza de ropa… extranjeras… cajas llenas…..

Si tiene que explotar todo, no lo podremos evitar… por tanto, lo que no puedo evitar yo, me preocupa relativamente….. porque si no todo el día estaría de mala leche, compraría oro, etcétera…. jajajajajaja…

# 38, oreidubic

Hombre, ya para el optimismo te tenemos a ti. Ademas de sobra, donde cabe y donde no…

Alguien también tiene que aportar otro punto de vista… para que el foro sea mas diversificado, jeje… asi o tu o bien yo podremos decir “ya lo decia yo”, espero que seas tu, jeje…

—

Por lo del turismo, qué te digo…. este verano vendemos a unos precios de escándalo y la peña los paga y va y quiere repetir… 250-400€ la noche y le regalas algun detallito de 3-5€ y felices como los niños…

#36 Juanito Gonzales

Si yo lo veo, es Tano el que hace la pregunta. No hace 10 años, hace más que viven del cuento, alguien lo compra, though, ah! nosotros entre otros! Vamos bien.

# 38, oreidubic

este finde estuvimos en Moraira… en una cala bonita que hay alli.

Habia 2 restaurantes. Unos con muchiiiiisimas mesas y tipo fritangas , hamburguesas y cosas asi, el otro restaurante en condiciones, no de 10, pero de 8 y medio, con sus pescados , mariscos y arroces bien hechos, con bastante menos mesas y bastante mas caro, claro esta

Ambos llenos, en ambos había españoles, alemanes, ingleses, nordicos, etc… O sea no se trata de ser ingles o aleman o español… se trata de como te lo has montado personalmente y estas en un sitio o en el otro…. bastantes españoles habia en el restaurante caro, por cierto.

Eso es cierto y bueno yo reconozco que soy un poco sobrado y una vez un alemán me dijo -Una persona como tu ganaría mucho dinero si trabajase en Alemania- y yo le respondí -No te equivoques una persona como yo también gana mucho dinero en España-.

Mira yo tengo muy claro que la persona hace mucho y te pongo un ejemplo de dos hermanos ambos de la misma familia normalita de emigrantes andaluces en Cataluña. Ambos con las mismas oportunidades, ambos incluso se parecen físicamente pues el hermano mayor se engancho a las drogas, robaba a los padres, hizo las mil y una y ahora lo ves por la calle con la mirada perdida currando en lo que encuentra por cuatro duros. El hermano menor estudio farmacia, trabajaba como un jabato durante años, compro una farmacia, compro el edificio de al lado y monto un laboratorio de análisis y una ortopedia ahora no te lo sabría decir pero al menos tiene 8 trabajares y bueno es un tipo discreto en cuanto a gastos pero por lo que me han comentado tiene una cuenta bancaria que da miedo.

#39 Juanito Gonzale

Una “profesional” del turismo de mi pueblo se fue a Nueva York con el marido…. primer viaje intercontinental… con 50 tacos..

Y estuvieron en un hotel correcto en Manhattan… 300 pavos la noche… ella, escandalizada… “¡si esto es un 5 estrellas lujo en el Empordà¡”….

Hay gente para aburrir en el mundo y que pagan unos precios que si la gente de aqui los supieran se acojonarían…… Ya el mismo Barcelona…. pobre de mí… mire precio en el Mandarín… 700€ un viernes por la noche… ¡¡¡ y lo llenan!!!!…

Perfecto Juanito… la maquinaria a todo trapo…. que si explota todo, que nos pille poer lo menos habiendo disfrutado… y si no expota todo… a seguir disfrutando… :-)..

Gracias Fabri. Ya lo veo ya..

Eso sí… : el riojita que te has metido estaba bueno…eh?

¡Viva el verano y olé!

El derecho de retracto permite a los endeudados recomprar su credito con el mismo descuento con que lo ha adquirido el fondo buitre.

Otro estupendo articulo de Marc, claro esta copiado, podrías repasar la gramática antes de darle al Enter. Hay frases que ni se entienden, una vez más.