Euríbor hoy: 2.416% (-0.023)

Media marzo: 2.430% (0.023)

Variación anual marzo: -1.288

Actualizado el 18 de marzo de 2025

Media marzo: 2.430% (0.023)

Variación anual marzo: -1.288

Actualizado el 18 de marzo de 2025

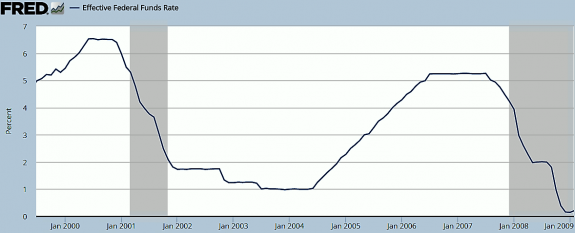

El resto de la historia es bien conocido: la subida de tipos fue inaguantable para el sector y ya en 2006 empezaron los problemas que fueron ignorados tanto por Wall Street como por la FED. En verano de 2007 la situación era tan grave que la FED bajó tipos en septiembre y los mercados creyeron que con eso se solucionaría todo y el S&P500 marcó máximos históricos en Octubre de 2007, demostrando que lo de la bolsa como instrumento predictivo de la economía real no funciona demasiado bien porque, como se pudo comprobar en pocos meses y en todo el mundo, la crisis ya había empezado. Economistas discuten sobre lo que pudo o no pudo hacer la FED durante aquellos años pre-crisis para evitar lo que pasó (o para no haberlo alentado) pero no se ponen de acuerdo. Es lógico porque nunca se puede saber “qué hubiera pasado si…” aunque hay un consenso: hubo un grave error en la supervisión bancaria. El estado real del sector financiero era mucho peor de lo que se pensaba y su salud era tremendamente frágil y no se debió actuar perjudicándolo.

Desde 2008 todos los bancos centrales de casi todo el mundo hicieron lo mismo que la FED: bajar tipos e hinchar su balance comprando activos. En un momento dado BCE decidió intentar acabar con la crisis de la Eurozona acelerando todas esas medidas aplicando no sólo tipos bajos, también inyecciones masivas de liquidez a la banca y tipos negativos de castigo para quien no la invirtiera. Otro bancos centrales, como el sueco, han sido incluso más agresivos, colocando directamente en negativo el tipo oficial. El caso es que la consecuencia de todo esto no ha sido un gran crecimiento económico ni la formación de una burbuja inmobiliaria, como mucho se salió del peor bache -de forma muy desigual- y la burbuja es otra: los estados y las grandes empresas se financian muy barato, incluso a veces cobrando por emitir deuda. ¿Por qué esto es una burbuja? Porque nos encontramos con un sector financiero que tiene en cartera una gran cantidad de esos bonos, un activo que a esos tipos también están en alto riesgo. El que por ejemplo tenga bonos alemanes a 10 años al 0% no sólo perderá dinero porque la inflación empieza a ser positiva, es que puede tener un grave problema si BCE empieza a subir tipos o deja de comprar deuda. Las pérdidas serían apabullantes. Si con la subida de tipos de la FED de 2004 a 2006 se gestó la mayor recesión global desde 1929 por la pérdida de valor de un solo activo (las casas) y por el alto endeudamiento privado, ¿qué podría pasar en la banca si ahora otro activo como es la deuda -pública y privada-, que han acumulado en gran parte por la acción del banco central y la necesidad de los estados de financiarse tras las caídas de ingresos por la crisis, empieza a generar enormes pérdidas en sus balances? Creo que es evidente que ninguna autoridad ni política ni financiera querría que pasara algo así.

Es por eso que creo que, incluso si la Eurozona mejora su crecimiento, incluso si el IPC se eleva, incluso si la FED sube más los tipos, el BCE va a ser muy prudente los próximos años. No puede arriesgarse a un estallido de la enorme burbuja creada por los tipos de interés ridículamente bajos a los que estados y empresas han colocado sus deudas. Por supuesto que el Euribor puede ponerse en positivo, y que el bono español a diez años en lugar de por debajo del 1% como ha llegado a estar, puede cotizar al 1.5% pero dudo mucho que BCE no haya aprendido la lección de la FED de 2004-2006 y estoy seguro que no querrá arriesgarse ni a quiebras bancarias ni a impagos soberanos y cambiar la política actual puede conducir a eso si no se hace muy gradualmente. Y de momento BCE ya ha garantizado inyecciones de liquidez barata mínimo hasta 2020. Por ejemplo, en Junio prestó 400 mil millones a los bancos a 4 años al 0% y esta semana hará otra subasta similar. Es por eso que tantos bancos hayan empezado a ofrecer hipotecas a tipo fijo porque es difícil para ellos no ganar mucho con ellas ¿Nos creemos que el BCE va a actuar contra los bancos, nos creemos que van a fastidiar por ejemplo a Italia y España con subidas de tipos justo en el momento de su historia que más deuda pública tienen? Difícil que eso pase, y desde luego es contrario a todo lo que lleva haciendo Draghi desde que accedió al cargo que es bajar tipos, comprar más y más activos e inundar de liquidez al sector financiero.

Es imposible conocer el futuro pero si algo hemos aprendido todos de la quiebra de Lehman Brothers de hace 8 años, es que ninguna autoridad ni financiera ni política actúa contra los bancos porque tienen miedo de un colapso del sistema si alguno quiebra. Pensar que BCE va a empezar a tomar medidas que pudieran conducir a enormes pérdidas en el sistema financiero es muy muy improbable. Si a eso añadimos que BCE siempre que ha podido, incluso contra sus propias normas, ha ayudado a los países con problemas de la Eurozona para que pudieran colocar su deuda, podemos deducir que las subidas de tipos o el fin de las compras de activos no están en la agenda de Draghi para los próximos años. Y no es algo que piense sólo yo, es que lo creen todos los inversores que siguen comprando bonos y deuda confiados en bajos tipos de interés durante mucho tiempo con BCE aumentando más y más su balance. ¿Qué algún día cambiará? Es posible (también puede pasar que como las crisis son periódicas, los EUA vuelvan a la recesión) pero si lo hace no será ni en el corto plazo ni de forma brusca. Por último, ¿sabéis a cómo cotiza el futuro del Euribor a 3 meses que vence en septiembre de 2020, dentro de 4 años?: al -0.10% (el Euribor a 3 meses actual está en el -0.30%).

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El precio medio del día 18 de marzo de 2025 es de 0.136 €/kWh, lo…

Hola ¿Que tal? Yo bien, gracias por preguntar. Llevo bastantes años como becario escribiendo en…

En un momento en el que invertir en vivienda sigue siendo una de las opciones…

La industria de los videojuegos hace décadas que dejó de ser un pequeño segmento dentro…

Más de 24 millones de contribuyentes tienen una cita obligada con Hacienda en los próximos…

Ver comentarios

¡Se viene Yellen! Las 10 cifras de una cita clave con la Reserva Federal http://dlvr.it/MHcj0y

Los ricos no lloran en tiempos de crisis http://dlvr.it/MHV1fp

¿Guerra de sanciones? Yo Apple entonces tu Deutsche Bank http://dlvr.it/MHJjxd

Las compañías petroleras confían en que la cumbre de la OPEP que se celebrará en Argel el próximo 26 de septiembre revitalice los precios del crudo y que el barril recupere los 50 dólares, uno de los objetivos de las grandes multinacionales. Arabia Saudí y Rusia -país no integrado en la Organización de Países Exportadores de Petróleo- han sellado un compromiso de cooperación para intentar revitalizar los mercados. Ambos Estados están dispuestos a recortar la producción para lograrlo

El 93,8% de las empresas españolas dice que no necesita más trabajadores

El ‘crowdlending’ español ya canaliza el doble de crédito que en 2015 http://cincodias.com/cincodias/2016/09/09/mercados/1473439817_476606.html?id_externo_rsoc=TW_CC …

La infernal máquina de desempleo y pobreza http://vozpopuli.com/analisis/89456-la-infernal-maquina-de-desempleo-y-pobreza-que-nadie-quiere-parar …

yo lo que veo es que se anuncian muchas hipotecas con tipo fijo aparentemente atractivas pero luego lees las condiciones y los intereses al final que pagas sumando todas las vinculaciones son el doble de lo publicitado

http://www.rankia.cl/blog/mejores-hipotecas/3091129-mejores-hipotecas-tipo-interes-fijo-2016

Respecto a la subasta de esta semana:

El BCE llevará a cabo el 22 de septiembre la segunda subasta TLTRO de la serie II, con un vencimiento de cuatro años y con la posibilidad de devoluciones anticipadas con frecuencia trimestral después de dos años desde la asignación de la subasta (en total se realizarán cuatro subastas trimestrales hasta marzo de 2017). Los bancos tendrán de plazo hasta el 21 de septiembre para solicitar liquidez y el día 22 el BCE asignará la liquidez solicitada. Según nuestros cálculos, la liquidez máxima que podrá solicitar la banca europea en conjunto de las cuatro TLTRO II previstas asciende a 1,4Bn€. En la primera TLTRO II, celebrada el pasado 24 de junio, los bancos europeos solicitaron 399.300Mn€, de los cuales 368.000Mn€ fueron traspasados del saldo pendiente de las TLTRO de la serie I, por lo que la solicitud de liquidez neta fue de 31.300Mn€. En septiembre, los bancos podrían solicitar una cantidad de liquidez similar a lo observado en junio. Igual que ocurrió tras la primera serie de TLTRO, el efecto general de las TLTRO II será más intenso sobre los tipos que sobre los volúmenes de nueva concesión

Retiran la acreditación al cónsul honorario de Letonia por secesionista http://ww.abc.es/2EiP304iBPH