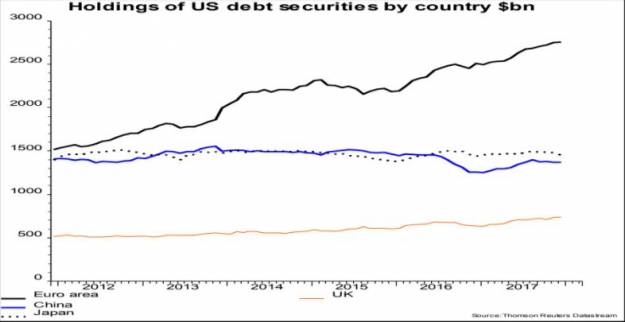

Entre los mayores compradores de deuda estadounidense, China ha recibido la mayor atención, pero es menos apreciado es cómo Europa ha mostrado un apetito insaciable por los bonos estadounidenses.Los inversores de la Eurozona han sido los mayores compradores netos en el extranjero de títulos de deuda estadounidenses en la última media década, una tendencia que podría revertirse a medida que el Banco Central Europeo continúa endureciendo su política monetaria, según un nuevo estudio.

Las tenencias de bonos corporativos y del Tesoro de los Estados Unidos en la zona euro alcanzaron los 2,75 billones de dólares a finales del año pasado, según el informe del banco de inversiones Jefferies, lo que supone un aumento del 80% desde principios de 2012 y muy por encima de los 1,37 billones de dólares que poseía China en el mismo período.

En contraste, por el contrario, el volumen de deuda estadounidense de los inversores en Japón y China se mantuvo estable durante el período, mientras que los inversores en el Reino Unido aumentaron sus tenencias en un 40%, hasta alcanzar los 700.000 millones de dólares.

Las compras de la Eurozona se concentraron especialmente en bonos corporativos estadounidenses, y también intensificaron significativamente la compra de renta variable estadounidense durante el período, añadiendo un billón.

Desde que el Banco Central Europeo se embarcó en su programa de compra de activos en 2015, los rendimientos de los bonos europeos, como el papel del gobierno alemán, han caído en picado, creando un entorno de rendimientos ultra-bajos, e incluso negativos, e incitando a los gestores de dinero europeos a buscar en otros lugares inversiones generadoras de ingresos. Al mismo tiempo, los inversores extranjeros vendieron al BCE sus tenencias de deuda de la Eurozona.

Como resultado, el importe neto de la inversión europea en papel estadounidense ha superado los 100.000 millones de euros en los últimos cuatro años, alcanzando un ápice de 174.400 millones de euros en 2016. Esto se compara con los 14.300 millones de euros en 2013, los 3.300 millones de euros en 2012, los 8.700 millones de euros en 2011, los 21.400 millones de euros en 2010 y los 1.800 millones de euros en 2009.

David Owen, economista jefe europeo de Jefferies, dijo que el apetito europeo ha ayudado a sostener los precios de la deuda estadounidense en los últimos años:

“A finales del año pasado, las tenencias de deuda estadounidense en la Eurozona superaban con creces a las de China, lo que puede sorprender a mucha gente, pero es importante subrayar que estamos incluyendo aquí todos los valores de deuda estadounidenses, no sólo las tenencias chinas de títulos del Tesoro estadounidense”.

La creciente demanda de bonos estadounidenses en la eurozona también refleja el floreciente superávit en cuenta corriente del bloque económico, que en general coincide con el tamaño de su superávit comercial. Esa cifra ascendió a 391 000 millones de euros el año pasado, lo que significa que una cantidad equivalente tiene que salir de la zona del euro en forma de inversiones financieras salientes; de lo contrario, el valor de la divisa cambiará. La mayor parte de este superávit procede de la potencia exportadora Alemania, que acumuló un superávit por cuenta corriente de 257.000 millones de euros en 2017, lo que supone cerca de dos tercios del superávit total de la zona euro, según Eurostat.

Las cifras ponen de relieve el grado de exposición de la economía europea a una liquidación del crédito estadounidense. El rendimiento del Tesoro estadounidense a dos años de esta semana alcanzó su nivel más alto en casi una década, ya que los inversores prevén nuevas subidas de tipos por parte de la Reserva Federal durante año.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

EEUU - It's Tax Day - TurboTax ESTAN PEOR QUE LA ARGENTINA http://dlvr.it/QPzB5s

Listado de países por el volumen de su PIB: https://www.euribor.com.es/foro/economia-bolsa-y-actualidad/49781-listado-de-paises-volumen-de-pib.html#.WthFXxuo-Rs.twitter

-

Encuesta sobre los aspectos de la vida que más interesan a los españoles http://dlvr.it/QPvmNd

-

Evolución del precio de las 3 principales criptodivisas http://dlvr.it/QQ2Svg

Pues estos hijos de cien hienas lo han vuelto a hacer:

1) Fase 1: Subo los alquileres tanto que el españolito vuelve a pensar " alquilar es tirar el dienro"

2) Fase 2: Los bancos vuelven a dar hipotecas sin ton ni son. Venga campeones, a comprar

http://www.finanzas.com/noticias/vivienda/hipotecas/20180419/bbva-rompe-mercado-hipotecario-3824814.html

# 3, Anónimo

El tema compra-alquiler es un tanto polémico y yo creo que debe ser estudiado caso a caso para decidirse por uno o por otro.

La compra de una casa supone el tener que ahorrar una cantidad inicial, "entramparse" en una hipoteca, y hacer frente a gastos de reparación, mantenimiento, tasas, impuestos y tal...

Ventaja clara; pues que si todo va bien, cuando te jubiles, por poco que tengas, tendrás un techo sobre tu cabeza.

Está claro que el alquiler te da cierta flexibilidad; pero también tiene sus inconvenientes, entre otros que lo mismo te ves obligado a mudarte quieras o no...

En uno estás un tanto a "merced" de un banco, y en el otro a "merced" de un casero (que también puede ser un banco o una Sociedad Patrimonial o similar...)

Respecto al mercado actual, estaba claro que si se restringía el crédito hipotecario en general, la gente iba a tener que ir, sí o sí, al alquiler.

Si a esto le sumamos el "boom" del alquiler turístico a raiz de empresas como airbnb y similares; pues se da la "tormenta perfecta" para que aumente el precio de los alquileres (Una mayor demanda ante una oferta un tanto "rígida")

Ergo...

Respecto a las hipotecas "baratas", mejor leer la letra pequeña.

Aún te miran con lupa tus finanzas antes de concederte una, no es que las regalen con los cereales...

Y aquello del 100% del precio de venta suele estar restringido a las viviendas del propio banco o cuando el valor de tasación es muy superior al de venta y suele contener otras limitaciones, aparte de un mayor diferencial y/o una mayor vinculación...

El mundo debe 132 billones: España, 1,1 billones, según el FMI

La institución alerta de que la deuda mundial se encuentra en máximos históricos al alcanzar el 225% del PIB del planeta

Confía en que el Gobierno español cumpla su objetivo de endeudamiento en 2018

https://cincodias.elpais.com/cincodias/2018/04/18/mercados/1524056507_085503.html

Las sociedades avanzadas y el respeto a la propiedad intelectual, "Cuando los que copian son los Alemanes" https://elpais.com/economia/2018/04/18/actualidad/1524072738_310819.html

Parece que la redada del chiringuito financiero afecto a los participantes del blog... jajaja.

¿Dónde esta el dinero de la malversación?. En el fondo del mar como la canción. CHIMPON

Un país de Mortadelo y Filemón. El hazmerreir de Europa.

Hablando de deuda, ... Los intereses abonados por el Tesoro bajan en dos de los tres bonos adjudicados en la subasta de hoy del Tesoro.

La subasta celebrada hoy ha elevado el importe adjudicado hasta los 4.568 millones de euros, en la parte media del rango fijado por el Tesoro, entre 4.000 y 5.000 millones de euros.

La mayor parte de esta cuantía se ha concentrado en los bonos a menor plazo de los adjudicados en el día de hoy, con vencimiento en 2022, al emitir 2.130 millones. La cifra ha alcanzado los 1.681 millones en los bonos a diez años, y se ha limitado a 757 millones en las obligaciones a 15 años.

Los intereses abonados no han registrado grandes variaciones respecto a las anteriores subastas. La rentabilidad marginal de los bonos a cinco años ha sido del 0,208%, por debajo del 0,315% previo.

En el caso de los bonos a diez años, el interés marginal ha repuntado ligeramente, desde el 1,17% de la anterior subasta hasta el 1,255% contabilizado en el día de hoy.

La deuda a más largo plazo colocada hoy ha registrado un descenso en los costes. El interés marginal en las obligaciones a 15 años ha pasado del 1,899% previo hasta el 1,735%.

En el mercado secundario, la rentabilidad exigida al bono español a diez años se mantiene por encima del umbral del 1,20% habitual en las últimas semanas, mientras que la prima de riesgo baja por momentos de los 70 puntos básicos, más cerca de sus mínimos de 2010