Hay un fenómeno cada vez más extendido en los medios digitales: el llamado clickbait que está basado en poner un titular muy llamativo para “obligar” a los lectores a hacer click en el link si realmente quieren enterarse de la información. Es una práctica muy molesta pero de algún modo comprensible (¿para qué le sirve a un periódico tener una cuenta en twitter si no es para que los tuiteros visiten su web?), lo malo es que, bien por vaguería o bien por falta de tiempo, muchos acaban quedándose sólo con el titular incompleto y sacando conclusiones de él. También está el otro gran problema: que quien vaya al link de la información tampoco consiga una explicación satisfactoria. Por ejemplo, la semana pasada llamó la atención un titular que rezaba así “La hucha de las pensiones pierde 24 millones de euros este año” y eso invitó a despotricar contra políticos varios. Pero resulta que por ley dicho Fondo (porque de hucha tiene poco) sólo puede invertir en deuda española, alemana, francesa y holandesa y como las inversiones suelen ser en plazos cortos y las emisiones son en negativo, ha sido inevitable presentar pérdidas.

Hay un fenómeno cada vez más extendido en los medios digitales: el llamado clickbait que está basado en poner un titular muy llamativo para “obligar” a los lectores a hacer click en el link si realmente quieren enterarse de la información. Es una práctica muy molesta pero de algún modo comprensible (¿para qué le sirve a un periódico tener una cuenta en twitter si no es para que los tuiteros visiten su web?), lo malo es que, bien por vaguería o bien por falta de tiempo, muchos acaban quedándose sólo con el titular incompleto y sacando conclusiones de él. También está el otro gran problema: que quien vaya al link de la información tampoco consiga una explicación satisfactoria. Por ejemplo, la semana pasada llamó la atención un titular que rezaba así “La hucha de las pensiones pierde 24 millones de euros este año” y eso invitó a despotricar contra políticos varios. Pero resulta que por ley dicho Fondo (porque de hucha tiene poco) sólo puede invertir en deuda española, alemana, francesa y holandesa y como las inversiones suelen ser en plazos cortos y las emisiones son en negativo, ha sido inevitable presentar pérdidas.

Por supuesto podíamos hacer como el Fondo soberano noruego y comprar renta variable por todo el mundo (tras un cambio legal), ¿pero en serio queremos entrar con un dinero público en ese juego especulativo, y asumiríamos el riesgo de una pérdida verdaderamente grave como la que se ha dado este año con grandes valores como BBVA o Telefónica? En realidad la tontada de todo esto es apartar un dinero público para comprar deuda pública cuando sería más fácil simplemente no emitirla, más cuando la “hucha” de las pensiones se mantiene por política ya que todos sabemos que el sistema es deficitario incluso agotándola del todo. Todo esto es un síntoma más del problema que tenemos los ahorradores para rentabilizar nuestro dinero. Con una inflación superior al 2%, y unas cuentas de depósitos y renta fija prácticamente en negativo, la tentación de comprar otros activos para intentar extraer intereses de los ahorros es alta.

En España se ha notado en la vivienda, y quien ha optado por ella parece que ha acertado pero es algo que sólo es accesible para quien tiene una gran cantidad de liquidez, la mayoría ha optado por la bolsa, sea vía fondos o directamente. Y justo en 2018, salvo la bolsa norteamericana y alguna puntual más, todos los mercados de renta variable han dado pérdidas con lo que por esquivar un 2% de IPC en contra, hay quien ha perdido un 10%…. o más. Mala suerte. Yo mismo, que llevaba mucho tiempo sin hacerlo, he estado comprando bolsa española –me parecía la más castigada y con menor motivo porque creo que lo peor de la crisis emergente ya pasó y ya está descontado en las cotizaciones y como dije creo que lo de Italia es una tormenta pasajera… aunque no preví la sentencia de las hipotecas- desde los primeros días de octubre… y en pocos días ya estaba perdiendo porque la volatilidad de octubre me vino en contra con fuerza. Por suerte, parece que el nubarrón pasó y el lunes creo que vimos mínimos y tengo el convencimiento en que es buena opción de inversión al menos hasta enero si bien es un recordatorio del tremendo dilema en el que nos ha metido esta política monetaria ultraexpansiva a los que tenemos algo de liquidez: o arriesgamos o perdemos dinero.

No extraña que la tasa de ahorro española esté en mínimos sin que se dispare el consumo, el motivo principal es que los españoles prefieren reducir deudas que siempre son más caras que tener dinero en el banco, incluso con los tipos como están. Alguno pensará que como tiene deudas, con él no va el tema pero es que al final esto salpica a todos de dos formas principales: una es el encarecimiento del precio de algunos activos (como hemos visto en los EUA con la burbuja de Wall Street o estamos sufriendo en España con la subida del precio de la vivienda que está teniendo un coste social claro o incluso puede estar influyendo en el encarecimiento del crudo) por el exceso de liquidez, los tipos de interés ultrabajos y la necesidad de asumir riesgos para obtener rentabilidad y la otra es la sostenibilidad de las pensiones privadas -o incluso las públicas de otros países- que ante la falta de rentabilidad de la renta fija, se inclinan hacia la variable con lo que pueden ser más vulnerables a los cíclicos crash bursátiles.

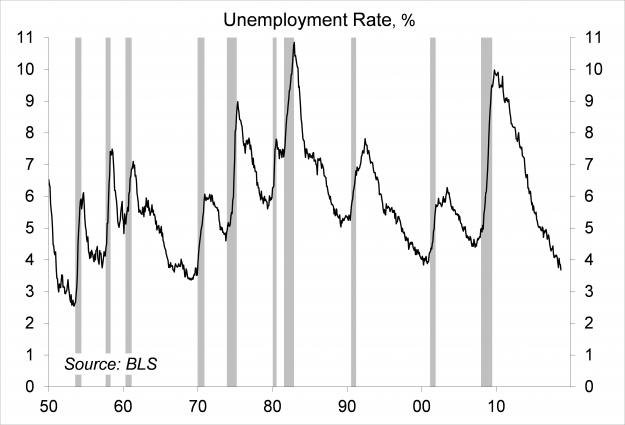

Y hablando de ciclos, esta imagen nos muestra algo curioso: cada vez que empieza una recesión (zona sombreada) en los EUA, la tasa de paro está en una situación tan extremadamente baja como la actual

¿Casi pleno empleo conduce a mayor inflación, mayores tipos de interés y finalmente a una recesión que acaba por disparar la tasa de paro de nuevo? Simplificando mucho, este parece ser el proceso y es el que se teme ocurra ahora. Esto ha motivado –o ha sido la excusa para corregir excesos- las fuertes caídas en Wall Street que, unido al lío político europeo sobre todo por Italia, nos ha llevado a ver este mes mínimos de mucho tiempo en varios índices. Lo mejor es que también se ha frenado la tendencia alcista del crudo (el Brent ha caído a la zona de 80$ desde unos máximos casi en 87 mientras el Texas cotiza 10$ por debajo). Por lo demás, las bolsas han rebotado esta semana –aunque la volatilidad sigue presente- y mi opinión es que lo normal sería que se acabara el año en negativo respecto a enero pero cumpliéndose la estadística que dice que el actual es el mejor trimestre del año para la bolsa. No obstante, algo ha cambiado en Wall Street y la complacencia extrema se ha suavizado mucho, ya no hay la misma fe en la subida libre que había hace unas semanas y hay varios síntomas que marcan que estamos ante un final de ciclo. Basta un ejemplo: el S&P500 sólo había caído más de un 3% 2 días (en 2015) ¡desde 2011! Y este año ya ha protagonizado caídas similares en 3 ocasiones. Y por desgracia, las bolsas europeas sí siguen con fidelidad las bajadas cuando no hacen lo mismo con las subidas.

Links.-

- Situación España. Cuarto trimestre 2018 . BBVA Research

- Lecciones de la crisis: informe mensual Octubre de Caixabank Research

- Populismo Correcaminos by Harold James

- Malos presagios financieros by William White

- El viejo nuevo populismo de Italia by Paola Subacchi

- EL MENSAJE OCULTO DE LOS ÍNDICES

- ¿El populismo de los pensionados llegó para quedarse? by Edoardo Campanella

- ¿Puede una inversión ser demasiado eficiente? by Diane Coyle

- ¿Qué hay detrás de la guerra comercial de Trump? by Kemal Dervi? & Caroline Conroy

- PIB en España y en Europa (2Q-2018)

25 comentarios

Bruselas pide a Italia que rectifique los incumplimientos “sin precedentes” http://dlvr.it/Qnn19z

China no necesita a Google http://dlvr.it/QnpGb7

–

Europa: una historia repleta de guerras https://droblopuntocom.blogspot.com/2018/10/europa-una-historia-repleta-de-guerras.html?spref=tw …

–

Número de aforados en España https://droblopuntocom.blogspot.com/2018/10/numero-de-aforados-en-espana.html?spref=tw …

Las entidades del descrédito y la usura dicen que fue Hacienda quien cobro el impuesto al hipotecado y por tanto es Hacienda la que tiene que devolver lo cobrado.se olvida decir que quien tenia que pagar el impuesto es el banco que básicamente es quien sale beneficiado……….aqui se habla de inseguridad jurídica cada vez que se le pide a la banca que deje de robar……

Saludos cordiales

# 3 Colores… Está claro que hacienda no va a perder ni un euro de la recaudación por el IAJD, si los bancos le dicen a sus clientes que le reclamen a Hacienda por ingreso indebido el impuesto, esta claro que hacienda podra repetir contra los bancos para que lo paguen debidamente.. más los intereses, más la sanción en su caso por liquidarlo fuera de plazo etc, etc…

#4

Si, pero no. Para las haciendas de las comunidades que son las que tienen esas competencias es un problema porque les van a cargar la revisión de los ajd de cuatro años y lo de intereses y sanción lo veo difícil porque en el momento de esas liquidaciones el reglamento de la lgt decia claramente que era el prestatario el sujeto pasivo de estos temas y esto es precisamente lo que se ha cargado la sentencia de ayer, pero hasta ese momento actuaban acorde a ley.

Sobre si sería posible crear un Fondo a la noruega para invertir en renta variable, en teoría sí, pero no creo que sea buena idea, imagino que meterían la pasta en Telefónica, Santander, BBVA,…. Con sus correspondientes conflictos de intereses a la vista. Antes que eso preferiría que se invirtiera en renta fija, a ser posible de otros países, por aquello de diversificar riesgos. Si España quebrara y la hucha de las pensiones estuviera invertida en renta fija española…….. sería de nota.

Con respecto al tema de la tasa de ahorro y su fiscalidad queda claro una cosa, la administración sólo piensa en el corto plazo, sólo piensa en sus pensionistas actuales, sus funcionarios actuales,……no piensan en el mañana. ¿No sería lógico incentivar el ahorro teniendo en cuenta las dificultades de la seguridad social?, pues nada, a crujir a impuestos, ya vengan las plusvalías por compraventa de acciones, de pisos,…es que quieren, mejor dicho, necesitan esa pasta HOY para mantener esa superestructura que tienen montada HOY.

Con el tema de si los impuestos de las hipotecas los debe pagar el ciudadano o el banco pasa lo mismo, en mi opinión todo el mundo mira el dedo y nadie mira la luna, ¿es que nadie piensa que está absolutamente injustificado cobrar 3 o 4 mil euros por 2 escrituras que podrían tener un coste de 500 euros siendo muy generosos?, esto es un robo en toda regla.

5#

Lo importante de esta sentencia es la anulación del artículo 68.2 del reglamento de la ley del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, vigente desde 1995, y esto “elimina la prescripción” según los despachos de abogados. Se les viene un problema encima muy parecido al de las “clausulas suelo” toda vez que la clausula que en el contrato hace referencia a la obligaciíon de la asunción del pago de IAJD por el comprador es abusiba y por tanto nula. Puede que los bancos recurran hasta llegar al tribunal europeo pero que vayan haciendo aprovisionamientos que esto pinta mal para los bankganster

# 6

Hablando del dedo y la luna. Si se paga digamos 3000 euros por ajd, siendo por ejemplo el tipo impositivo el 1% (varía según comunidades, el 1 está en la franja media), se supone que la hipoteca se ha constituido por 300.000 euros y si esta es el 80% del precio total, habremos pagado por el bien 375.000 euros, precio que durante los años ante crisis y después incluso en muchas ciudades españolas no daba para comprar gran cosa. Entonces, ¿dónde está el robo más grande?

Droblo, cuando dices:

“…los españoles prefieren reducir deudas que siempre son más caras que tener dinero en el banco, incluso con los tipos como están.”

¿No crees que sea una buena práctica? Si amortizo mi hipoteca y me quito de encima intereses creo que gano dinero, porque los intereses bajos sólo afectan a mi diferencial. ¿sería mejor arriesgar el dinero destinado a amortizar invirtiendo en renta variable?

El problema de la inversión de las huchas es la falta de perspectiva.

Aún recuerdo cuando el saldo era positivo que el País Negocio hizo un reportaje de los cracks que gestionaban la hucha… funcionarios sin corbata que invirtiendo en deuda española tenían buenos resultados porque en un entorno de bajada de tipos, las valoraciones en renta fija son muy rentables…. más rentables a cuánto más largo plazo se ha comprado la deuda.

En estos momentos las cañas se han vuelto lanzas porque si en bajadas de tipos la valoración se incrementa, en entornos de subidas (aunque sean pequeñas) de tipos la valoración disminuye.. es matemática pura.

Matemática que los “asesores” de la banca tradicional no han tenido en cuenta y han colocado miles de millones en fondos de renta fija con 5% en el 2015 o el 2016…. ahora todos están negativo… lo que no es malo si no que es matemática… y se tenía que haber previsto y explicado.

Fondo Noruego. Lo que está claro es que el gobierno noruego es más listo que el español. No por la gestión de los fondos, si no en general. La prueba es que el maná del petróleo lo destinan a la población. Aquí sería para Repsol o ACS… y si no funcionara bien, las pérdidas serían socializadas.

Y los Noruegos han ido a largo plazo y por la economía global. Punto. ¿que hay que comprar Apple?… se compra Apple…. aquí sería motivo de 5 comisiones de decisión y 80 artículos de prensa en contra de la decisión… la mayoría por analfabetos enterados del tema.

La suerte es que parte de esta riqueza noruega la recogeremos cuando los noruegos jubilados vengan a pasar los 6 meses de rigor a la Costa del Sol o Canarias… o Levante… Catalunya ya es un poco justo porque los meses de invierno no son tan templados.

También son inteligentes los Noruegos por no poner al Asram de gurú de inversiones…. jajajajajajajaja… -21% lleva la SICAV en dos años y medio…. y ahora está en un patrimonio de 4 millones la SICAV esta…. si el da una conferencia, yo podría dar dos… jajajajajajaja..

En fin… los charlatanes van evolucionando con el tiempo… antes vendían crecepelos…. ahora alquimia financiera y start-up’s….

8#. De acuerdo que el precio de los pisos era y es muy alto, pero, ¿por qué ese impuesto se calcula en base a un porcentaje?, ¿por qué ese porcentaje? ¿por qué no un 0.05% en lugar del 1%? ¿ por qué no una tarifa plana de 150 euros por escritura? Lo que hay de fondo es sablar al contribuyente para no tener que gestionar de manera eficiente. Pagar 2 mil o 3 mil euros por 2 trámites no está justificado, cuesta mucho ahorrar 3 mil euros.

9, Laura seguro que no le parece mal

# 11

Todos los impuestos son en base a un porcentaje. Tampoco sería lógico una tarifa plana igual para un bien de 30 que para otro de 1500. Y luego están notarios, registros, tasadoras y cualquier otro bicho que pulule en torno a esto que también cobran por porcentajes. Incluso los abogados que reclaman esto trabajan prácticamente todos por porcentajes. Llevas razón pero lo demás también hay que decirlo, como si la única cosa mal en torno a esto fuesen los impuestos. Y es verdad, cuesta mucho ahorrar 3000 euros a la gente de a pie, pero esto parece que no le importa a nadie.

El impuesto se paga por el “valor del bien escriturado”, que no tiene porque coincidir con el importe de la hipoteca. Se puede comprar una vivienda por 1 millon de Euros y solicitar una hipoteca de 300.000€ porque es la cantidad que necesitas para poder adquirirla, pero como lo que el banco se queda en prenda no es una parte sino el todo del bien hipotecado, el impuesto se liquida sobre el todo.

#9 Laura

Ojo…… sobre el papel lo que dices es muy correcto, pero ojo donde te metes….. yo tengo clientes que lo hacen pero están invirtiendo mensualmente pequeñas cantidades en fondos globales con unas 1.500-1.600 acciones…. rondando un 3-4% anual, y con el rabillo del ojo pendiente que sus hipotecas aumenten al 2’5% para amortizar el capital acumulado…

Otra cosa sería entrar de golpe con ahorros…. no lo aconsejo….. si no se tiene mucha paciencia…

Lo del supremo es de traca ahora va a revisar la sentencia del AJD… ¡¡¡ Pais de pandereta !!!. Les han debido de llamar de la cúpula de entidades bankganster y se han puesto nerviosos. :)))

Sí, ahora vamos a pedir que paguen el impuesto de matriculación los concesionarios, la licencia de obras los albañiles y el impuesto de sucesiones los notarios…. total como son ellos los que sacan beneficios (como los bancos) ….Y con efecto retroactivo. País de pandereta, pan y circo. Pero no pasa nada, como son los bancos, lo peor de lo peor, el origen de todos los males, que huelen a azufre, que sólo están pa robar, etc, etc, pues todos contentos. Qué es cierto que han hecho cosas mal en los últimos años, pero crear la inseguridad jurídica actual no beneficia a nadie. En este caso yo creo que se ceñían a la norma (de hecho todas las sentencias anteriores iban en ese sentido, incluso del supremo). Sí ahora cambian la ley (ó no….según han dicho hace unas horas) y se paralizan las firmas de hipotecas durante un tiempo(los principales perjudicados serán compradores y vendedores) , hasta que sepan los costes reales que les supone la operación, también dirán que son malos malísimos….en fin.

#14 Creo que vas un poco perdido. El IAJD se aplica sobre la responsabilidad hipotecaria.

# 10, oreidubic

yo estoy ya un poquito hasta los eggs y espero que esa época de liquidez que se genera de la nada y acaba en los bolsillos de Jinversores, que luego se ponen a jinvertir… Y lo digo con “J” porque esa peña no ha sudado por ese dinero… Por circunstancias ese exceso de liquidez, que hay hoy dia, les entra a algunos a raudales…

En mi sector, ya estoy harto de nuevos competidores… entran con sus ideas y el asesor de marketing y estratega y hacen tonterías hasta que se les acabe el dinero jinversor…. y ya no estan… Pero salen otros y vueltos a empezar, pervirtiendo el mercado…

C.oño… yo por 10 000€ les puedo decir desde el principio, cómo acabaran… pero no vienen a preguntarme, se funden 500 000€ 0 1 millón y ya llegan por si solos a la respuesta, pero se podían ahorrar por ejemplo 990 000€ si me hicieran caso…

# 18, Juanito Gonzale

Esta misma mañana estaba comentando aquí con los compañeros, sobre una jefa de expansion de una cadena que anda comprando hoteles de aquí hasta Cantabria, pasando por Andalucia.

Me ha pasado unas cosas escritas como del alcaide de alguna prisión o algun otro que se dedica de prohibir eso o lo otro… Y digo, cómo c.oño ha accedido en hostelería y turismo a puesto importante¿? Que en nuestro sector hacemos lo imposible con la lengua de Cervantes para dar las negativas sin utilizar el No. Y eso de dar negativas, solo cuando sea muy muy necesario, que si no tenemos Corvina, seguro que podemos prepararle genial la Lubina y comerá iguall de bien…

Y le digo a los mios, a esa chavala o la despiden o les hunde… pero bueno… tienen dinero jinversor y parece que no les preocupa como lo gastan…

# Oreidubic,

” los Noruegos han ido a largo plazo y por la economía global. Punto. ¿que hay que comprar Apple?… se compra Apple…. aquí sería motivo de 5 comisiones de decisión y 80 artículos de prensa en contra de la decisión… la mayoría por analfabetos enterados del tema.”

El otro día lo contaba a mis padres que vinieron a visitarme a Suiza. Uno de los días trabajaba desde casa para poder llevarles al aeropuerto (trabajo desde casa, horario flexible… impensable en España).

El caso es que les dije: Mira, hoy entre otras cosas, me he dado cuenta que necesitábamos X (un servicio recurrente, más de 6.000 al año), así que he pedido una oferta a una empresa. Ya me han respondido. Mi jefe ha dicho que OK y el jefe de arriba ha dado el visto bueno. He lanzado la orden de compra y ya tengo la confirmación con el contrato en orden. Todo en 2 horas. Sin comisiones de compras, sin 3 ofertas sobre la mesa, ni validación por recursos materiales, ni papeles para arriba y para abajo para que lo firme el director de gestión económica, ni pasar la orden a suministros ni… (vamos, 2 meses). Eso es eficiencia y por eso me pueden pagar un salario de 6 cifras.

Al final es como en Uganda: En lugar de pagar bien a un operario con una excavadora que te hace el trabajo en 4 días, pagan una miseria a 14 tipos con un pico y una pala durante un mes. Se crea empleo, pero…

# 14, Quepaisajexd

19 de octubre de 2018, a las 13:24

Técnicamente se llama “responsabilidad hipotecaria” y es una vergüenza que te cobren un impuesto por el valor de la vivienda cuando no se corresponde con el importe de la hipoteca casi nunca (nunca es el 100% de tasación lo que te dan, pero el impuesto se abona por el 100%)

Hipotecas:

Hace 5000 años, nuestros tatarabuelos decidieron comprar una casa. Tuvieron muchos problemas:

— ¿Donde la compramos? Cerca del río donde hay agua.

— ¿La construímos? No, allí arriba hay una cuevita muy accesible que mira al sur, con mucho sol y buenas vistas.

— ¿Con qué la compramos? Vamos, si no hay nadie, nos la quedamos. Si hay oso le zumbamos; si es de algún “otro” nos buscamos otra que hay bastantes…

— ¿Hipoteca?!!!!!

El TS se tira pa tras una resolución suya????

Sobre la rebelión en Catalunya??? Sobre el caso Master??? Sobre la Manada???? Sobre las multas de la Ley Mordaza??? …

Ahh Nooo. Se tira pa tras en su sentencia sobre la devolución de los Bancos a sus clientes de los impuestos indebidamente cobrados.

Que susto!!! Creía que habían recuperado LA JUSTICIA, la cordura, la decencia.

Habrá que esperar a los tribunales europeos, como siempre.

#17….

Con carácter general, el Impuesto sobre Actos Jurídicos Documentados (AJD) es el tributo que grava los documentos notariales, mercantiles y administrativos. Las hipotecas están sometidas al él. Se paga a las comunidades autónomas y su coste oscila entre el 0,5% y el 1,5% de la garantía hipotecaria.

Para calcular lo que habría que pagar no se toma como base el importe del préstamo, sino la responsabilidad hipotecaria total. En este concepto se incluye el principal más los intereses ordinarios, los de demora, los gastos y las costas. Cada entidad financiera fija una responsabilidad hipotecaria distinta que oscila entre el 135% y el 200% del préstamo.

Por tanto, para un préstamo hipotecario de 100.000 euros, la responsabilidad estaría entre los 135.000 y los 200.000 euros. Y en concepto de AJD se pagaría entre 675 euros y 3.000.

Andalucía, Aragón, Cataluña, Comunidad Valenciana, Cantabria, Galicia, Castilla-La Mancha, Castilla y León, Cataluña, Extremadura, Galicia y Murcia aplican un 1,5%, el doble que Madrid (0,75%) y tres veces más que Navarra y las ciudades autónomas (0,5%). El resto aplica el 1,2%.

Los ingresos del IAJD no llegan al 2% del total de impuestos recaudados por las comunidades. Sin embargo, el porcentaje se eleva al 16% si solo se tienen en cuenta los impuestos cedidos. Las CCAA recaudan 2.000 millones por AJD y 6.000 millones por Transmisiones Patrimoniales Onerosas (TPO), según datos de Hacienda corresspondientes a 2017.

El plazo del ingreso del impuesto es de 30 días hábiles (sin contar domingos ni festivos), que empiezan a transcurrir a partir del día siguiente al del otorgamiento del contrato, documento privado o de la escritura pública.

El impuesto ha de abonarse ante la Delegación de Hacienda de la Comunidad Autónoma correspondiente previa cumplimentación del impreso oficial establecido al efecto. Es el modelo 600.

22 Tano

No hay cuevas para todos, hace 5.000 años, por decir algo, España tenia 50.000 habitantes, hoy España tiene 50.000.000 habitantes.

Ahora por tan solo 100.000 euros (5 o seis años de sueldo integro) el homo sapien sapiens se puede comprar un zulo en la capital, progreso le llaman.