La japonización se cierne ahora sobre Occidente. Después de la crisis financiera de 2008, las recuperaciones tanto en Europa como en Estados Unidos fueron más lentas y menos inclusivas de lo que la mayoría de los responsables políticos, políticos y economistas esperaban. Y, más recientemente, las esperanzas de lograr una “velocidad de escape” de la “nueva normalidad” de bajo crecimiento y persistente presión desinflacionaria se han visto frustradas en Europa y Japón, y algunos temen que puedan estar retrocediendo en los Estados Unidos.

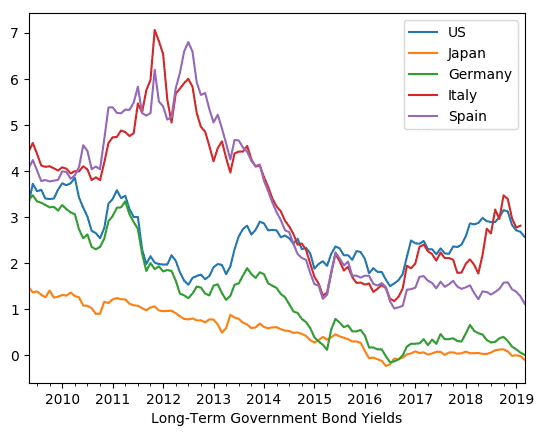

Europa, en particular, está de nuevo en las garras de una preocupante ralentización en toda la región. Las proyecciones de crecimiento han sido revisadas a la baja de forma consistente, y el Banco Central Europeo ha reconocido que su anterior optimismo sobre la consecución de la inflación objetivo estaba fuera de lugar. Con la caída de los rendimientos de la deuda pública, el comercio mundial de valores a tipos de interés negativos ha alcanzado alrededor de 10 billones de dólares.

Mientras tanto, Japón se acerca a su cuarta década consecutiva de crecimiento nominal, inflación y tasas de interés constantemente bajas. Y en los Estados Unidos, un número creciente de economistas están preocupados por una próxima desaceleración, con algunos instando a la Reserva Federal de los Estados Unidos a reducir los tipos de interés, y otros pidiéndole que adopte un objetivo de inflación más alto para combatir el riesgo de una desinflación excesiva.

Los temores actuales sobre la japonización se derivan de preocupaciones legítimas sobre las fuerzas estructurales desinflacionarias que podrían causar un crecimiento más bajo y menos inclusivo, tanto directa como indirectamente.

Estas fuerzas incluyen el envejecimiento de la sociedad, el aumento de la desigualdad (en términos de ingresos, riqueza y oportunidades), la inseguridad social y económica entre amplios segmentos de la población, y la pérdida de confianza en las instituciones y en la opinión de los expertos.

Junto con la zombificación de las empresas tras la última burbuja de activos, estos factores estructurales han dado lugar a una menor demanda, así como a un aumento de la aversión al riesgo, en lugar de a una distribución del riesgo que fomenta el crecimiento, en el margen.

El crecimiento también está siendo socavado en formas menos directas. Por ejemplo, los tipos de interés persistentemente bajos, y en algunos casos negativos, tienden a mermar la integridad institucional y la eficacia operativa del sistema financiero, lo que reduce los préstamos bancarios y limita la gama de productos a largo plazo que las empresas de seguros y de jubilación pueden ofrecer a los hogares.

Otro efecto indirecto proviene de las expectativas sobre el futuro. Cuanto más tiempo permanezcan bajos el crecimiento y la inflación, más tentados estarán los hogares y las empresas a posponer las decisiones de consumo e inversión, prolongando así el bajo crecimiento y la inflación.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El mercado inmobiliario español sigue generando opiniones encontradas entre ciudadanos y expertos. Según un informe…

La rentabilidad media bruta que obtiene un propietario por arrendar su vivienda en España se…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy como vosotros, con una…

La economía española sigue mostrando un notable dinamismo, al crecer un 0,8% en el tercer…

Ver comentarios

Es la pescadilla que se muerde la cola. Baja natalidad, trabajos precarios con sueldos miserables que no dan para vivir y emanciparse... ergo, la gente no invierte porque no puede.

Así es imposible que la economía de un país arranque y no digamos que despegue...

Es la sociedad del siglo XXI que nos ha tocado vivir. El escenario cada vez está más próximo a una pre-guerra mundial. Los factores están ahí...