Los debates sobre política económica en Europa solían estar dominados por el número tres, el límite superior del 3% del PIB sobre los déficits fiscales nacionales. Aunque las normas fiscales consagradas en el Tratado de Maastricht eran en realidad mucho más complejas, el debate público tendió a centrarse en la cifra del 3%, especialmente cuando los déficit se dispararon durante la crisis del euro hace casi una década.

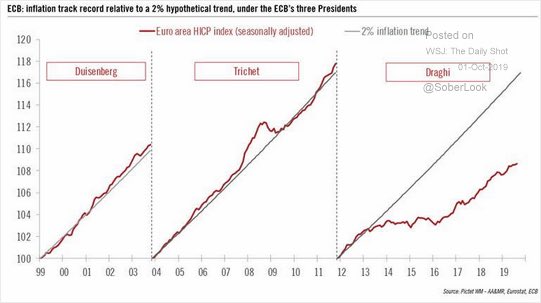

Sin embargo, hoy en día, el número dos domina a los responsables de la política económica, en forma de un objetivo de inflación del Banco Central Europeo del 2%. Aunque el Tratado de Funcionamiento de la Unión Europea no define la estabilidad de precios, el propio BCE, cuya única tarea oficial es garantizar la estabilidad de precios en la Eurozona, decidió hace algunos años que significa inflación “inferior, pero próxima, al 2%” a medio plazo.

El BCE considera que este objetivo es sacrosanto. Pero no ha sido capaz de alcanzar su objetivo en mucho tiempo. Esto no lo hace único: la inflación se ha mantenido obstinadamente por debajo del 2% en la mayoría de las economías avanzadas durante casi una década. Además, la persistencia de una inflación por debajo del objetivo no parece haber tenido consecuencias económicas adversas. El empleo en la Eurozona ha aumentado constantemente, y el desempleo ha caído a niveles mínimos históricos. Pero el BCE teme que su credibilidad esté en juego y considera imposible abandonar su objetivo de inflación.

El BCE ha destacado la amenaza inminente de una recesión en la Eurozona, o incluso de una recesión leve, como un argumento más para utilizar todos los instrumentos de política disponibles para hacer que su postura sea aún más expansionista. Este punto de vista parece razonable al principio. Sin embargo, dado que el BCE debería considerar únicamente la estabilidad de precios a medio plazo, y no el ciclo económico, el riesgo inminente de una desaceleración no es un argumento para relajar la política monetaria, especialmente si se tiene en cuenta que el ciclo económico ya no parece tener un impacto en los precios.

Con la inflación estancada en torno al 1%, y sin perspectivas de que alcance “cerca” del 2% en un futuro próximo, el BCE ha pedido cada vez más a los gobiernos nacionales de la eurozona que cumplan con su parte aflojando la política fiscal. Esto es algo sorprendente, porque el Tratado de Maastricht asigna la responsabilidad de garantizar la estabilidad de los precios a la política monetaria, no a la fiscal. También es difícil de entender a la luz de la continua fortaleza del mercado laboral de la eurozona. Por otra parte, aunque los funcionarios del BCE suelen tener cuidado al añadir que cualquier expansión fiscal debería ajustarse a las normas del Pacto de Estabilidad y Crecimiento, parecen implícitamente animar a los responsables de la política económica a que dejen de lado estas limitaciones.

De hecho, la idea de que el objetivo de inflación del BCE del 2% sustituye a todas las demás normas parece estar ganando terreno. Por ejemplo, la mayoría de los Estados miembros de la eurozona han institucionalizado las normas presupuestarias de acuerdo con el llamado “pacto fiscal”, que prescribe un déficit ajustado en función del ciclo de no más del 0,5% del PIB. Pero el déficit medio ajustado en función del ciclo en toda la zona del euro es ahora de alrededor del 1% del PIB, lo que implica que los Estados miembros en su conjunto ya no respetan el pacto. Cualquier aumento del déficit presupuestario medio implicaría, por tanto, una violación aún más grave de las normas fiscales vigentes.

Es cierto que Alemania registra actualmente un superávit presupuestario, incluso sobre una base ajustada en función del ciclo, por lo que tendría margen para la expansión fiscal en el marco del pacto. Pero la mayoría de los demás grandes Estados miembros de la eurozona ya tienen déficits muy superiores al 0,5% del PIB. Corregir estos desequilibrios para cumplir con el pacto compensaría con creces cualquier expansión que Alemania pudiera emprender en el marco de esas normas.

La lógica detrás del argumento de que el logro de la meta de inflación prevalece sobre todo lo demás es simple: una inflación baja puede indicar la presencia de cierta holgura económica (posiblemente oculta). Los responsables de la formulación de políticas pueden entonces utilizar esta lógica para justificar políticas fiscales y monetarias expansivas incluso cuando el crecimiento es satisfactorio y el desempleo está disminuyendo.

Pero el argumento es bastante débil, porque la relación entre la debilidad económica (incluido el desempleo) y la inflación se ha roto casi en todas partes en los últimos años. Es cierto que un análisis econométrico cada vez más sofisticado, que incorpora otras variables como las expectativas de inflación, parece confirmar que la llamada curva de Phillips sigue funcionando, es decir, que el desempleo u otras formas de desaceleración económica tienen algún efecto a la baja sobre los salarios y la inflación. El BCE se ha mostrado muy activo en esta dinámica. Pero la relación es menos simple que antes, lo que hace más difícil justificar el argumento de que los responsables de la formulación de políticas deberían tener su pie en el acelerador sólo porque la inflación está por debajo del 2%.

El mercado inmobiliario español sigue generando opiniones encontradas entre ciudadanos y expertos. Según un informe…

La rentabilidad media bruta que obtiene un propietario por arrendar su vivienda en España se…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy como vosotros, con una…

La economía española sigue mostrando un notable dinamismo, al crecer un 0,8% en el tercer…

Comprar regalos para tus seres queridos (y a veces no tan queridos) es bonito hasta…

La Reserva Federal echó un jarro de agua fría a los mercados el pasado miércoles…

Ver comentarios

La semana pasada, la noticia llegaba a los titulares de la mano de Bloomberg: el BCE podría cambiar su objetivo de inflación. “La noticia no debe ser una sorpresa”, reflexiona Antoine Bouvet, estratega senior de tipos de ING. “El presidente Draghi ha expresado en repetidas ocasiones su preferencia por un objetivo de inflación simétrico que permitiría al BCE ‘revisar’ los episodios de inflación más alta”. Además, “esto tampoco está sucediendo en el vacío; la Reserva Federal también está revisando sus herramientas y su estrategia, y las propias dificultades del BCE para mantener la inflación en la meta han provocado llamados para un replanteamiento”.

No obstante, “un cambio en la meta de inflación sería relevante para los mercados de tipos, si se cumpliera”. Por ejemplo, “los inversores podrían inferir que se reduce el riesgo de un retiro prematuro del estímulo cuando la inflación muestre signos de retroceso hacia el objetivo. También frenaría la reacción del mercado en casos de desacuerdo ‘hawkish’ a decisiones ‘acomodaticias’”.