Este artículo fue publicado originalmente por Droblo en enero de 2017. Lo publicamos de nuevo con datos actualizados.

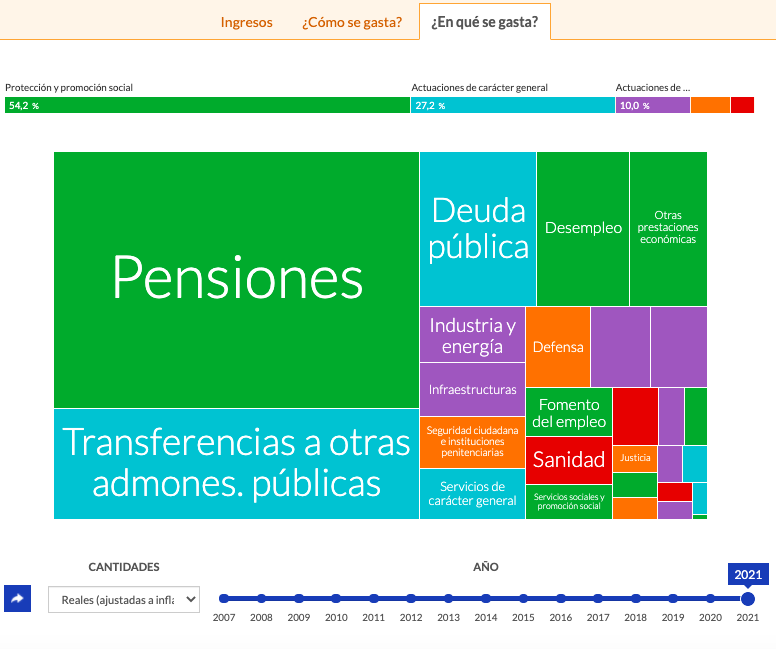

3 de los 5 gastos más importantes (los otros dos son salarios del personal e intereses de la deuda) de las partidas de gasto de las Administraciones Públicas españolas, son la base del llamado “estado del bienestar”: pensiones (cuyo coste es 100% responsabilidad de la Administración Central) y sanidad y educación (que en un 90%, al estar transferidas, son abonadas por las Comunidades Autónomas). Hay quien incluiría el número de funcionarios (por cierto, tan solo la mitad de los contratados públicos totales) como parte del estado del bienestar pero en general creo que el garantizar a toda la población una sanidad y una educación decente y el pago de una pensión, incluso a quien no contribuyó a ella, es el gran éxito social de países como España y otros de nuestro entorno.

Tomando como punto de partida la Transición, llevamos 40 años en el que estos 3 gastos han mantenido una constante clara de ascenso que se vio interrumpida por la crisis iniciada en 2008 y, sobre todo, por el comienzo de los “recortes” -en mayo de 2010 cuando aún mandaba ZP- que llegaron ante la necesidad de reducir el déficit público (básicamente los ingresos se hundieron pero no los gastos lo que aumentó el desajuste que fue cubierto por emisión de deuda lo que motivó un mayor coste por el pago de intereses). Recortar siempre es polémico aunque pueda ser necesario. Muchos creemos que se puede recortar (aunque la suma de todo seguramente no eliminaría el déficit) eliminando el Senado, la duplicidad autonomías/diputaciones, reduciendo el número de políticos, televisiones públicas, publicidad institucional, subvenciones… pero lo cierto es que nuestros gobernantes han elegido lo fácil que es tocar las partidas más grandes. Aun así, sigue habiendo déficit y debemos, sólo de deuda pública, más de un billón de euros.

En la web de Absolutexe podemos encontrar un gran trabajo donde se puede apreciar la estructura de la población española (los datos son del cuarto trimestre de 2020):

No voy a entrar en la polémica de si la parte privada es la única productiva porque entiendo que los empleados públicos también son necesarios (y además mucho empleo privado se subcontratado por la Administración), sino en lo que suponen los “quesitos” más oscuros: la población inactiva, que es de más del 50% del total de la población y el 60% si sumamos a los parados. Esto quiere decir que incluso si alcanzáramos un utópico pleno empleo, y teniendo en cuenta que todos somos receptores de los servicios públicos, el grueso del peso de financiarlos recae en un porcentaje minoritario. Por supuesto siempre hay quien dice que todo se arregla con más impuestos aunque lo cierto es que llevamos 40 años aumentándolos, incluso creando nuevos, y nunca hemos debido tanto dinero como ahora. El problema es que los impuestos solo se aplican sobre todo a la población activa que es la que tiene ingresos o a las empresas que se benefician de los gastos, mayormente de esa misma población activa, por lo tanto si su tamaño se reduce, básicamente por un tema demográfico, el que los subamos no resuelve de dónde sacar el billón de euros que debemos con lo que, aunque eleváramos los impuestos y consiguiéramos aumentar la recaudación, tampoco podríamos financiar con ello más gasto.

Todos estos temas dan para muchos artículos pero quería simplemente exponer los datos porque esta grave situación de nuestras finanzas públicas ocurre en un contexto de crecimiento económico nacional e internacional que, dado que las crisis son periódicas, tendrá una duración temporal. Incluso si no hay crisis en un futuro cercano, el aumento del pago de intereses de la deuda (si no hay crisis, acabarán subiendo los tipos de interés) será un problema. Con estas cifras en los que claramente los pilares de nuestro estado del bienestar (sanidad, educación, pensiones y empleados públicos) están en riesgo, ¿No deberíamos centrarnos en conseguir que sean sostenibles, en que, sea mediante ajustes del gasto, con más ingresos o con una combinación de ambas, dejemos de gastar más de lo que ingresamos y podamos reducir la deuda?

Entonces, si nuestro estado del bienestar está en riesgo y debemos conseguir con las políticas adecuadas blindarlo para que sea sostenible, incluso tras la próxima recesión, ¿A qué viene debatir sobre nuevos y enormes gastos? Hablar de dar una paga, sin entrar en otras consideraciones, a los casi 39 millones de españoles mayores de 16 años –una renta básica universal- es pura ciencia ficción. Debemos ser realistas, es comprensible querer mejorar pero antes de planear siquiera cómo aumentar nuestra cobertura social por encima de la que teníamos hace 10 años -cuando había menos pensionistas, más trabajadores y más actividad económica- debemos conseguir no perder la que tenemos, que es mucha, tanta que más del 90% de la población mundial soñaría con tenerla. Y está bien que todos queramos más pero no debemos olvidar que el estado no da nada, lo que hace es distribuirlo: lo que da a unos se lo quita a otros.

El precio medio del día 25 de diciembre de 2024 es de 0.154 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

Ver comentarios

bonito articulo, para publicarlo el dia que cumplo 34 años en la empresa...y creo que no me llegara para la pension

Jajajajajaja... tranquilo.... ahora la moda es que el mundo se va a acabar mañana.....

A mi me quedan 19 años para jubilarme, o 17 si me dejan jubilarme a los 65 (ya tendría 40 años cotizados, Dios Mediante), y tengo el mismo temor, quedarme sin pensión o con una pensión "simbólica"...

En Alemania, desde hace años, a los jubilados "les permiten" tener "mini-jobs", para complementar su pensión...

Y para acceder a según que ayudas te "exigen" que primero vendas tu casa y te mudes a una más pequeña o de alquiler, vendas tu coche, vendas cualquier posesión medianamente valiosa que puedas tener, y así sucesivamente...

En fin, que cuando veas las barbas de tu vecino cortar...

Off topic.

Esto de las inversiones es alucinante... pensarías que hay que vender toda la renta fija porque habrá subida de tipos, pero como soy una poco abonada a las prisas, vas tirando con tu distribución... a más mayor, más % de renta fija.... ¿que se gana menos o se pierde un poquito?... pues es la desgracia de tener 80 años en lugar de 45.... no podemos cometer errores porque no hay tiempo de rectificar...

Optas por ir tirando y.... patapum!!!... Euribor hacia abajo otra vez..... está claro que los beneficios de la renta fija vienen básicamente por yield y valoración.... más estando en corto plazo para que las variaciones no afecten tanto....

Pero la verdad es que estando tranquilo es divertido ver como se mueve todo...

Aún así esta tarde cambio un 75% de renta fija de un cliente por un 50% a muy estirar..... diversificado y tal..... porque el recorrido cada día es más corto.

"...pero lo cierto es que nuestros gobernantes han elegido lo fácil que es tocar las partidas más grandes."

¿Han elegido lo "fácil" o lo que no les afecta a ellos directa o indirectamente (Empresas públicas, "chiringuitos", asesores, puestos de confianza, sueldos, dietas y demás prebendas...)???

Respecto a la RBU, creo que, al final, ha sido más un "efecto publicitario" que otra cosa, entre otras por que lo han puesto tan complicado y con unos baremos tan difíciles de cumplir que son pocos los que realmente pueden acceder a ella...

Me dicen que va a haber una ayuda por hijos para el 2022 y que esta sí que será relativamente fácil de obtener...

Teniendo en cuenta pasadas experiencias soy tirando a escéptico...

En definitiva, aunque estoy de acuerdo en moderar o incluso reducir gastos, recordemos que España es uno de los países donde menos se redistribuye la riqueza...

https://elpais.com/economia/2015/09/09/actualidad/1441796391_141614.html

Es muy grafico y se intuye bien con el cuadro como se distribuye el gasto publico, y combinandolo con el grafico de quesitos la conclusion es que basicamente 1/3 de la poblacion activa es la que aporta al sostenimiento total con el IRPF, evidentemente hay mas fuentes de recaudacion, no solamente el IRPF. Aun así seria interesante poder comparar de forma similar con paises de la UE para ver como se distribuyen sus cuentas y poder comparar

Por mi parte sigo pensando el que cuadrito de "Deuda publica" deberia ser residual, pero debo ser un bicho raro por que en todos los gobiernos habidos y seguramente por haber se habla de de establecer un "techo de deuda" mas elevado en vez de reducir lo que hay

Si la partida de deuda pública, que son principalmente los intereses, está así de grande con los tipos en negativo, el día que estos suban vamos a temblar.

Es, creo, justo lo que nos viene encima, inflacion que solo se puede controlar subiendo tipos, pero al subir tipos todos los paises de occidente van a ver su estado de bienestar torpedeado por el alza de sus deudas. Pero no me hagais caso, que soy muy dado a alarmismos...

Desde mi absoluto desconocimiento, voy a dar 2 soluciones a este problema… primero la imposible, que es pedirle a nuestros políticos coherencia y buena gestión del dinero público (ese tan valioso que una “gran política” llegó a decir que no es de nadie)… claro, que dado el nivel político que tenemos me parece que nos podemos olvidar de esta… la segunda solución a este y otros muchos problemas está en combatir la economía sumergida… sí, esa que diferentes estudios/informes tasa en un 23% del PIB… me da igual si es un 23, un 25 o un 21… ojo, ni siquiera estoy hablando de eliminarla x completo… eso es utópico… estoy hablando de reducirla, por ejemplo, ¿qué tal en un 4%? No parece mucho, pero si hacemos un pequeño cálculo así, de los rápidos, a la ligera, sin gran precisión, me sale que un 4% de un billón son 40.000 millones… y no se nos olvide que esas cifras son anuales… ¿cuánto tendría que invertir el Estado en combatirla/reducirla? ¿tal vez 10.000 millones/año? Pues quedan 30.000 millones con los que se pueden hacer muchas cositas. Ya no digamos si en vez de un 4% hablamos de un 6-8… ahí ya nos saldría el dinero de los bolsillos y tendrían incluso que bajarnos los impuestos… De nada!

Sin animo de ofender, pensaría en una que es importante: Quitar el derecho al voto al que piense que la primera opción es imposible y adicionalmente quitar el voto a las personas que votan a estos políticos.

Mas del 50% del censo electoral no trabaja. El gobierno y sus políticos los eligen los que no trabajan, que tienen una visión distinta de como se debe gastar el dinero que pagan en impuestos... los que si trabajan!

Pues he calculado que entre deducciones que quitan etc. que yo (padre de familia cuya esposa no trabaja, es decir muy de clase medio, no de la clase pudiente para nada) voy a pagar al menos 4000 euros mas en impuestos el año que viene. Que no me importa, si realmente va a ayudar a niños en riesgo de pobreza, gente mayor sin recursos, madres solteras, etc.

Pero no. Va, por ejemplo, a pagar cosas tan importantes como los tratamientos de fertilidad a las lesbianas y a las personas trans...

Cuidado Leopoldo, te has metido con Dios.