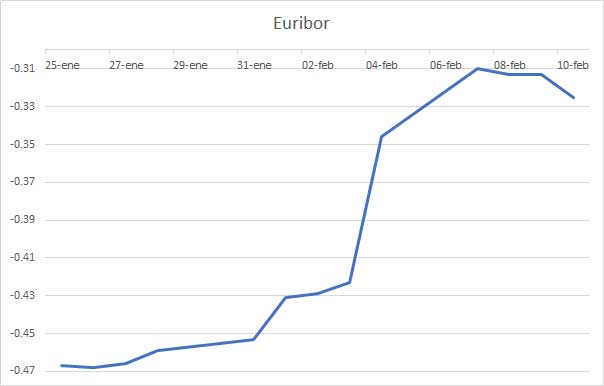

Llevamos un año nefasto para el Euribor, el pasado viernes 4 de febrero el Euribor subió un 18% en su tasa diaria, si esto no fuese poco este lunes subió otro 11%, en total una subida en dos días de casi un 30% y en lo que llevamos de mes casi un 40% ¡Un 40%!

Veámoslo gráficamente para darnos cuenta del desolador panorama. Esto parece la etapa reina del Tour de Francia.

Pero como todo en esta vida, tenemos que verlo en perspectiva y en vez de sacar los valores de las últimas dos semanas, mejor si lo hacemos con los últimos 20 años.

Como podéis observar esa subida del 40%, vista en perspectiva, no deja de ser una pequeña rampa dentro de un puerto y partiendo de unos valores tan bajos como los actuales cualquier movimiento en los tipos de interés se reflejará en subidas del Euribor de más de un 50% una cifra impactante pero que a efectos prácticos no debería preocuparnos.

Veamos unos ejemplos sobre como serán las revisiones de las hipotecas para ver como afectará este subidón a aquellos a los que les toque revisar en febrero, para ello vamos a estimar que cerraremos el mes con una media del -0.315%, el Euribor hace un año era del -0.501% lo que supone que el índice de referencia ha subido casi un 60%.

Hipoteca de 200.000€ a 25 años con un diferencial del 1%.

Diferencia este año +16€ mensuales o +192€ anuales.

Diferencia cuando el Euribor esté al 0% (probablemente a mediados o finales del año que viene) +45€ mensuales o +540€ anuales.

Hipoteca de 300.000€ a 30 años con un diferencial del 1%

Diferencia este año +24€ mensuales o +288€ anuales.

Diferencia cuando el Euribor esté al 0% (probablemente a mediados o finales del año que viene) +66€ mensuales o +792€ anuales.

De momento tendremos que acostumbrarnos a pequeñas subidas en la hipoteca, subidas que con el paso de los años serán acumulativas pero como hemos dicho alguna vez, esto tenía que haber pasado hace varios años así que solo nos queda disfrutar de los tipos negativos mientras duren y ahorrar lo máximo posible para amortizar anticipadamente cuando la cosa se ponga peor.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

La Seguridad Social ha destinado en diciembre un récord histórico de 12.974,2 millones de euros…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, estoy bien aunque algo empachado pero…

El precio medio del día 27 de diciembre de 2024 es de 0.205 €/kWh, lo…

En los campos de concentración nazis de la Segunda Guerra Mundial la Cruz Roja suministraba…

El próximo 31 de diciembre expirará una de las medidas estrella del paquete de alivio…

Ver comentarios

España lidera el crecimiento de la deuda pública en Europa https://droblopuntocom.blogspot.com/2022/02/espana-lidera-el-crecimiento-de-la.html?spref=tw

-

Consumo de fruta y verdura en Europa https://droblopuntocom.blogspot.com/2022/02/consumo-de-fruta-y-verdura-en-europa.html?spref=tw

-

Videos musicales más vistos en youtube https://droblopuntocom.blogspot.com/2022/02/videos-musicales-mas-vistos-en-youtube.html?spref=tw

@Carlos Lopez

El problema tal vez no sea la subida actual, por "dramática que sea", si no que todo indica que ya hay un cambio de tendencia producida, entre otras, por esa inflación que hasta hace poco casi todos tildaban de "puntual", y que, según parece, no lo va a ser tanto...

Ergo, subida de tipos y cambios en las condiciones en general...

Eso implica que los que renueven este mes paguen un poco más; pero los que renovemos en 6 meses nos vamos a encontrar, seguramente, un escalón más grande, y si nos toca renovar a fin de año, pues más, y así sucesivamente...

Y dentro de un tiempo pues lo mismo no es que el Euribor esté en positivo, si no que lo mismo está "muy positivo"...

Ergo, lo mismo nos tenemos que replantear nuestro nivel de deuda privada y nuestro nivel de gastos en general...

Tampoco descarto una nueva oleada de impagos, desahucios y similares, aunque ahora estamos algo más "protegidos" que en el 2008...

Pero lo "peor", tal vez, sea la deuda pública, por que nuestros sucesivos gobiernos, para bien o para mal, no han dejado de engrosar la deuda hasta llegar al 120% del PIB y eso es un "pico"...

Así que, ¿Subidas de impuestos o tijeras otra vez?

Al final, para variar, nos tocará pagar, de una manera o de otra, siempre a los mismos...

Lamento si sueno catastrofista; pero es como veo el futuro, tal vez no a muy C/P; pero sí a M->L/P

El problema es que, a pesar de recibir un chorrazo de dinero de Bruselas, aun asi lo han considerado necesario aumentar mucho la carga impositiva a los contribuyentes (y si hacen caso a Podemos - y de momento les han estado haciendo mucho caso - la subirán aun mas) y aun asi tenemos la deuda en el 120% y sin vistas ni previsiones de bajarla. Mientras tanto subiendo sueldos a funcionarios y pensiones a pensionistas (entre estos dos grupos tenemos el 50% de los votantes...).

Respecto a los funcionarios, creo que más tarde o más temprano, posiblemente más tarde que temprano, van a verse afectados por recortes, y ya no solo salariales, si no de derechos y, sobre todo, de privilegios...

Básicamente, por que está pasando en otros sitios y no creo que España sea la excepción. Máxime si acabamos Rescatados de manera "formal", en vez de las maneras más o menos "encubiertas" anteriores...

Respecto a los pensionistas, pues creo que tienen el derecho a cobrar su pensión y que les llegue para vivir; pero también ellos, y nosotros, veremos más pronto o más tarde, y seguramente más temprano que tarde, algún que otro recorte. Básicamente por que también ha pasado en otros países de nuestro entorno...

Eso sí, lo que realmente habría que hacer es reformular todo el sistema de pensiones para hacerlo sostenible a Medio Largo y Muy Largo Plazo; por que lo de la "solidaridad intergeneracional" solo funciona si hay más gente trabajando activamente que jubilados y la "pirámide poblacional" lleva cambiando de forma desde hace décadas y el actual sistema (piramidal) de las pensiones no da más de sí...

Si, deberían enseñar matemáticas gráficas para políticos, y en el 2000-2005 enseñas una pirámide de población....y sumas. Ahora está ya todo el pescado vendido. Los jovenes no existen (en números grandes) los mayores no se quieren bajar la pensión porque ("la han pagao").

Resultado de la ecuación: Esperar a que alguien desvincule pensiones de la inflacción.

Quien lo hará? Dudo mucho que ningún partido de este país.

Yo la verdad es que eso no lo veo. El número de funcionarios no ha dejado de crecer con crisis de por medio o sin ellas, cada vez hay más y cada vez hacen menos, luego harán falta más funcionarios para poder alcanzar los objetivos, si es que tienen alguno.

Escuché por algún lado que lo de no permitirles continuar con el teletrabajo tras los confinamientos se debió básicamente a que se dieron cuenta de que la rascada de hue.vos ya era escandalosa.

Lei que la pension media en España es de en torno al 78% del ultimo sueldo cobrado mientras que la media en la OCD es de un 46% del ultimo sueldo cobrado.

No es otra cosa que robar de nuestros hijos para comprar los votos a los pensionistas y funcionarios...

No tenía ni idea de ese dato, leopoldo, pero sí que siempre me ha dado la sensación de que las pensiones en España eran bastante altas.

Conozco lo que ingresan de pensión mis ascendentes propios y políticos y ya les gustaría a la mayoría de trabajadores en España poder llegar a esos números.

Además la mayoría ya no suelen tener hipoteca ni deudas... Puede que sean de los grupos con mayor poder adquisitivo ahora mismo.

Vamos, que la mayoría de los pensionistas que conozco tienen "el riñón bien cubierto". Casi todos son obreros que dejaron el campo y marcharon a la ciudad, trabajaron en un oficio y yo creo que les ha ido bastante bien. Imagino que habrá miles de casos que no sea así y que muchos lo pasen mal, pero los que yo conozco no creo yo que tengan mucho de qué quejarse.

No hay más que ver cómo malcrían a los nietos ;)

Si tienes una hipoteca de 300.000€ y te preocupan 1.000 al año de más o menos, es que tienes una casa que no puedes mantener... punto y pelota.

La suerte que tenemos los viejos es que igual compramos en 2008 con los tipos al 5% y ahora todo lo que nos pasa (en referencia al Euribor) es de chiste... contando que lo qu compré, siendo racional, ni por asomo vale lo que pagué.....aunque si le sacas unos ingresos de 5.000 al año, ya no es tan mal plan de ahorro..... no se puede ganar siempre.... y a veces hay que dar por bueno un empate...

Exacto,,,lo que nos hipotequemos en 2005, por ejemplo..y nos comimos la subida vertiginosa del euribor...(maldito Trichet)...estamos mas que vacunados, contra estas subiditas...en aquellos tiempos habia mejores hipotecas...yo tengo el euribor +0,50..y tengo pasta para poder amortizar, cosa que hare cuando entre el euribor en positivo, hay que valorar esta subida..como un cambio de tendencia..de momento, aunque yo he sido siempre de los agoreros y temia que se nos comiera la inflaccion...como empieza a pasar.

En 2008, estaba doblemente hipotecado; pero contábamos con dos sueldos...

En 2022-> Aún doblemente hipotecado, con un único sueldo (y más bajo), y un alquiler (exiguo)... Y con pocas opciones de que mi pareja consiga un trabajo "digno", o al menos con ingresos "relevantes"...

Llevo ya una temporada queriendo vender el piso; pero de momento no me fallan los inquilinos (toquemos madera), que, aunque paguen poco, y a veces mal (o muy mal [2021]), casi todos terminan pagando..., o yéndose... (y toquemos madera...)

Eso sí, si en un tiempo, más grande o más chico el Euribor llega al nivel del 2008 (>5%), o, simplemente, si sube más de la cuenta, y no mejora la economía familiar, tendré que plantearme muy seriamente la venta del piso...

(Y esperemos que no vuelvan a bajar los precios, o, al menos, no demasiado...)

PD: En el peor-peor-peor de los casos, espero contar con la Dación en Pago. Algo que en 2008 casi como que no existía...

@oreidubic

Anda, lee esto, que son bastante más de 1000€ si al Euribor le da por subir al máximo histórico:

https://www.euribor.com.es/2022/02/14/como-seria-tu-hipoteca-si-el-euribor-volviese-a-su-maximo-historico/

off topic

Mis ídolos de Glovo han conseguido unas pérdidas operativas de 300 millones de euros.... no sé, de momento, lo que han facturado, pero deben seguir en el ratio cercano a 1 euro facturado, 80 céntimos de pérdida... jajajajajajajajaja... vaya con el unicornio...

Mientras tanto en la empresa en la que desarrollo tareas de asesor fiancieroespirtualcomercial estamos en 10% de resultado sobre las ventas ¡¡¡en enero!!!!..

Gracias a Dios que no nosiden entrevistas ni nada, porque parece que debe dar mal fario...

Ya veo que calculé mi bonus del 2021 a la baja..... en fin vale más 5 bonus a la baja que 1 a la alza...

Para glosar, 0% de venta on line, todo a través de retail o hostelería.... lo clásico, vaya... comprar a 10, vender a 100 y con este 10%, ir tirando..... :-)...

Es un chiste... lo del margen.... se trata que el precio de venta menos los consumos menos los costes generales menos las amortizaciones e intereses dé algo por encima de cero... todo lo que no sea esto son modernidades que no entiendo.... llamadme viejo...

Grande oreidubic, en eso y en lo de "viejos" como que vamos a estar de acuerdo, en lo otro, nada.

Como "off topic", comentar que me acabo de marchar de la entidad en la que la empresa llevaba 29 años, porque, me dijeron, que para seguir como hasta ahora me iban a cobrar el 0,5% de los saldos, cantidad la cual que daría para la compra de un automovil apañadito.

Pensé que iba a tener que guardar en el colchón, pero sorprendentemente hubo varios rotos para mi descosido.

una cosa piensa el borracho y otra el tabernero.

Los que tenemos concedida una hipoteca de alegría en alegría!! A ver si hay suerte y conseguimos acabar el año en positivo.

Ante el regocijo, lógico, de pensar que si suben los tipos los bancos van a perder dinero con las hipotecas fijas, me permito echar un jarrón de agua fría al predecible futuro placer que provoca el dolor ajeno.

El dinero de las hipotecas no procede de los saldos en cuenta de los clientes si no que se colocan al mercado a través de varios instrumentos, uno de los cuales son las cédulas hipotecarias.

El banco ofrece a los clientes institucionales cédulas que financian las hipotecas a un valor que es más bajo que el que cobran a los hipotecados... supongamos hipotecas al 1'5%, colocan las cédulas a un 0'75% con vencimientos de 25-30años.

En una tesitura de tipos bajos, los inversores prudentes se frotan las manos con renta fija al 0'5%.

Ahora bien, inversores prudentes y profesionales saben que el valor de estas cédulas antes del vencimiento sufrirán minoraciones en el valor realizable si los tipos se incrementan.

Vamos a un ejemplo claro. Si a mi me ofrecen un 1% a 20 años, a grandes números equivale a que yo "presto" 80€ al banco y al cabo de 20 años me devuelven 100 (n entraremos en interés compuesto ni similares... es para glosar el ejemplo).

Si de aquí 5 años los tipos se han incrementado un 1% y las hipotecas están al 3% y las cédulas relacionadas al 2%.

Por tanto, de aquí 5 años e imaginamos una cédula a 15 años, tu das 70€ y al cabo de 15 años te dan 100...

Ahora bien, si tú tienes las cédulas de 5 años antes, teóricamente valen 85, porque te faltan 15 años al 1% para que te devuelvan 100.

Si tú necesitas vender estas cédulas, tienes que acudir al mercado, y el mercado de aqui 5 años si das 70 te dan cien al cabo de 15 años...

Por tanto lo que tú tienes vale.... atención... 70, no 85.....

Por tanto, la renta fija en entornos de tipos de interés al alza es una inversión con intríngulis... apostar por ella, es tener claro que tienes que esperar para recibir los rendimientos esperados y está sujeto vaivenes en su valoración mientras dura la inversión.

Lo digo porque ahora, con la turbulencia que hay, pretendidos inversores entendidos me piden minorar el riesgo y la renta fija tiene un scoring más bajo... sí, hijo, sí.... pero hay temas que son de cajón...

F.CK!

https://www.euribor.com.es/2022/02/11/euribor-maximos/

Fjb

No se actualiza ni se ven los comentarios