Esta imagen ya la habíamos usado pero hoy no me apetecía currar mucho.

Me lo habéis puesto difícil hoy y es que ayer participaron en el concurso más de 300 personas que son incluso más de las que participaron cuando hicimos el concurso para las invitaciones de forocoches y me ha tocado revisar comentario tras comentario para ver quien es el ganador del juego Guatafac family que sorteamos. Desde aquí nuestro agradecimiento de nuevo a la gente de Guatafac que por un simple juego que nos regalan les estamos haciendo una publicidad que te cagas. Aprended de ellos Apple, vosotros tendréis la pasta y los iPhones pero otros tienen el talento de patrocinar a webs de prestigio.

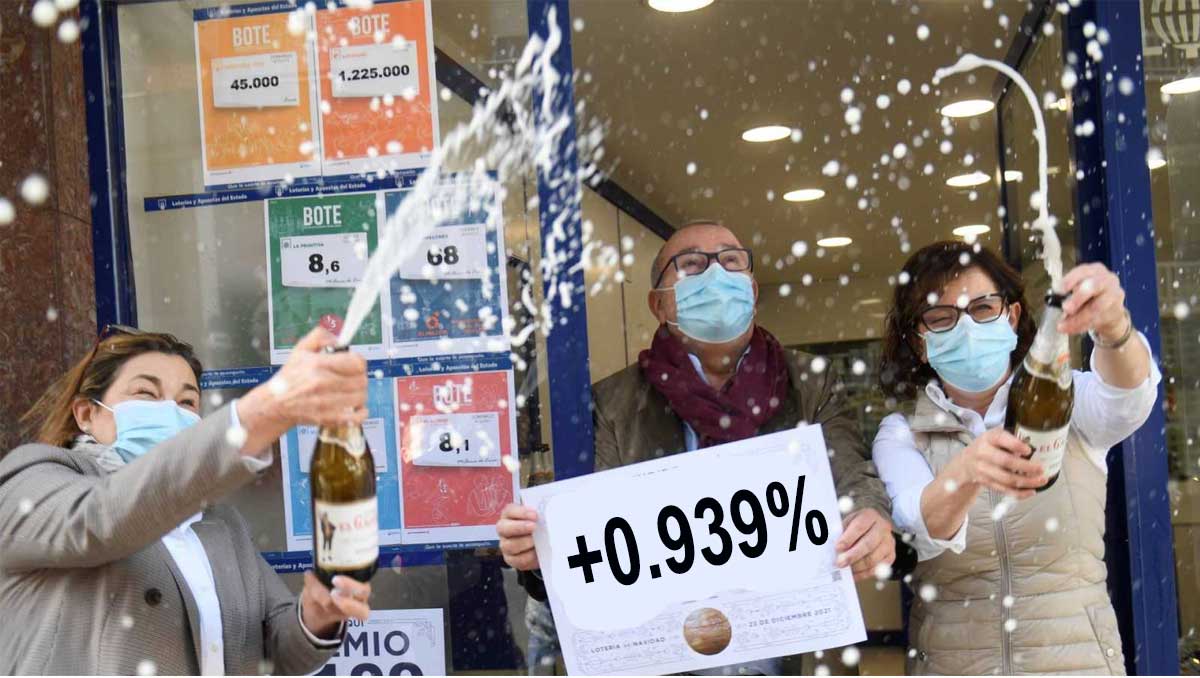

Pero antes de conocer el nombre del ganador, ganadora o ganadero veamos que ha hecho hoy el Euribor.

Poco nos ha durado la alegría, aunque al menos la hemos tenido. Con un comienzo de julio esperanzador volvemos a las andadas y el Euribor sube de nuevo, concretamente 42 milésimas hasta el +0.939%.

En cuanto a la media mensual, con solo tres valores cotizados, el indicador más utilizado en las hipotecas de España se queda momentáneamente en el +0.932% un subidón importante con el valor marcado hace un año cuando estaba en el -0.491% con lo que se encarecerán considerablemente todas las hipotecas variables a las que les toque revisar próximamente.

Pues de nuevo nadie ha acertado pero como esta vez hemos cambiado las reglas para que alguien se llevase el premio, tenemos que buscar al acertante que más cerca se quedó del valor. Por tanto el ganador ha sido el siguiente:

Borja Castresana

0.935 mañana vuelve a subir

Borja, enhorabuena por tu potra porque te quedaste lejos pero como los demás lectores son peores que tú, has ganado el GUATAFAC Family para que juegues con tus sobrinos este verano. Me pondré en contacto contigo en el email que dejaste.

Para aquellos a los que les toque revisar este mes con el Euribor de junio les tocará una buena subida en su hipoteca ya que el mes cerró en el +0.852% frente al -0.502% de diciembre. Veamos un ejemplo de como le afectará a una persona tenga una hipoteca media de 150.000 euros a 25 años con un interés de euríbor más 1% y revisión semestral. Hasta ahora, el tipo que se le aplicaba era del 0,498% (-0,502% + 1%). Cuando se le actualice el interés con el nuevo valor de junio, pasará a tener un tipo del 1,852% (0,852% + 1%). En consecuencia, sus cuotas mensuales subirán 93,01 euros, lo que significa que tendrá que pagar un total de 1116 euros más al año

Comprar regalos para tus seres queridos (y a veces no tan queridos) es bonito hasta…

La Reserva Federal echó un jarro de agua fría a los mercados el pasado miércoles…

El precio medio del día 23 de diciembre de 2024 es de 0.128 €/kWh, lo…

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

Ver comentarios

Los hipotecados con variable no saben lo que les espera, hay que ser muy irresponsable para hipotecarse a 30 años con tipo variable.

La incultura económica de muchos, les harán pasar factura, un lastre que difícilmente podrán superar.

Hay que tener cabeza en la vida, ya paso lo mismo en el 2008, y todavía siguen con lo mismo, pues poca pena, el que no ha aprendido es porque no ha querido.

Han estado dando fijas al 1%, y el que no ha subrogado es porque no ha querido o por ratear 50€ al mes, ahora a disfrutar la variable, sobretodo a los que les queden 20-30 años.

no eres más tonto porque no pones el apellido.

Déjelo... Aún se puede superar más aún en su estupidez-maldad...

Valiente gentecilla...

A ver, realmente no dice nada que no sea verdad, yo en cuanto vi en Marzo que la cosas ya no pintaba bien me gestioné una subrogación a fijo, pero nadie sabe NUNCA lo que va a pasar

Lo que está claro es q tienes que contar con la volatilidad de la variable, si la puedes asumir y duermes tranquilo, adelante, si no eres capaz, y vas a estar mirando todos los días el euribor, entonces la tuya debe ser fija. No hay más.

Eso no es cierto, no creo que sean 50€ lo que te ahorras del tipo fijo a variable, si cuento yo todo lo que me he ahorrado todos estos años con el tipo de interés y Euribor tan bajo, te aseguro que unos cuantos 000 se podrian añadir. Cada uno hace lo que puede y quiere con su deuda y nadie deberia jactarse de la deuda de los demás. Saludos

Yo tb me quedan 7 años de hipoteca pero me he ahorrado dinero seguro. saludos

Se habla de la subida del Euribor cuando lo que realmente nos arruina en la inflación y la no subida en la mismas proporción los sueldos. Las hipotecas siempre han estado referenciadas al Euribor, no te compras una casa para tener una hipoteca fija. Peter no tiene ni idea de hipotecas, sabes lo que es el método francés? No tienes no idea para calcular únicamente un ahorra al mes de 50 euros.

Para que perder el tiempo en explicarle conceptos básicos de macroeconomia,... Si sube el Euribor y hay inflación es porque la cosa va bien en general para todos, y si empieza a ir mal rápido echará el freno el Euribor, explicarle además que si haces amortizaciones anticipadas la subida es " menor", etc... en fin lo dicho que es perder el tiempo.

Menudo retrasado eres colega

Jajajaj que grande eres jajaj

Otras veeez, otraaaaa vez la misma cantinela ?

lo mismo habrias dicho en el 2008 no? ✨✨✨✨

Menos lobos caperucitos recesión a la vista todavia inyectan mas pasta en vez de subir tipos jajaha a esta subida le quedan dos telediarios

Eso lo dirás tú, que eres un pobretón muerto de hambre. A mí aunque suba me da igual, me sobra pasta.Es lo que tiene ser ahorrador que al ratear 50€ mensuales durante muchos años ahorras que no veas y ahora cuando suba me quito la hipoteca que me queda y tan pichi.

ahora te has cambiado de sexo Peter??

Yo voy a hipotecarme ahora a tipo variable, con la subida de las fijas ya no compensa, hay casos y casos, en mi caso la cuota me representa un 10% de mis ingresos, por tanto por mucho que suba el euribor no voy a tener problemas en afrontar la cuota.

Por otro lado, al tener margen de ahorro si veo que va a subir mucho amortizo y listo.

Obviamente, el que se ha metido a variable con una cuota que represente un 30% de sus ingresos estando el euribor en negativo pues ha jugado con fuego y es posible que pase algún apuro.

Tal cuál... Llevo 5 años pagando 170€ de hipoteca y ahora vienen los listillos a decirme que me equivoqué.... jajajajaa me meo en sus bocas.

Si llevas 5años pagando 170euros con más que suba el euribor no te va afectar nada porque el mío es casi igual llevo anos pagando 370 hecho la revisión en marzo me han subido 2

Euros nada más que opinas

Lo tuyo no tiene palabras. La gente se hipoteca como puede y dependiendo de cuando hiciste la hipoteca cogía fijo o variable. Es de tener muy mala sangre burlarse de la gente. Cuando yo hice la mía estaba el fijo en un 6. Ahora se está preparando otra crisis y los bancos se comerán las casas otra vez, y a la gente la echarán a la calle, no es de previsores q tu empresa no te suba el sueldo en 15 años y que echen a tu mujer a la calle y que las cosas suban. Ahora nos toca apretar más el cinturón espero q no veas en una situación parecida

Exacto

No hace falta escribir este tipo de comentarios, veo que te consideras muy listo y eso está bien pero opinar de esta manera sin saber la situacion de cada uno me parece un tanto estúpido y prepotente.

Y te alegras?

Pues no harás tonterías y meterás la pata tu, con lo listo que te crees.

Seguro que invertirse en Forum Filatelico o similar y de ahí te viene el rencor

Menudo subnormal

Que mala persona eres, ya t llegará el karma

Azúcar te hace falta azúcar jajajajajajjaj para que te suba la hipoteca,,,, perdón la tensión.

ERES TONTO DESDÉ QUE TÚ PADRE Y TÚ MADRE ERAN NOVIOS.

Que triste los insultos hacia los padres dios mio no agais eso

Manuel no ha insultado a los padres, solo marca el comienzo de la estulticia del amigo.

Doy fe de ello

Jajajajajaja

Peter relax, ningun hipotecado se va a morir por pagar 1000 eur mas al año pero se agradece tu comentario. Por cierto tampoco sabemos sinlos de tipo fijo han ido amortizando o cuantas letras le quedan, amen de como hayan aprovechado el dinero barato estos años o si tenian un plan b para cuando ocurriese esto

ERES TONTO DE NOCHE, TONTO DE DÍA, TONTO POR LA MAÑANA Y AL MEDIODÍA.

Estoy contigo Peter, 20,30 años es mucho tiempo para arriesgarse a ese tipo de hipotecas.

También es verdad que los españoles no tenemos cultura Económica y confiamos en los administrativos de los bancos, y así nos va.... Menos mal que mi madre me educó en que no hay que fiarse de nadie y que los bancos no se casan con nadie...

La realidad es que toda la gente mundana debe hipotecarse a 30 años para comprar una vivienda, pero también que de lo vivido en 2008 poco se ha aprendido.

Lo que dice Peter es frío y demuestra poca solidaridad, pero razón no le falta al decir que volverán los desahucios con las subidas de los tipos de interés.

Otro espabilado con la, bola de cristal... yo no se si a ti te han enseñado lo que es el largo plazo,... tal vez deberias de dar unas clases de 1 o 2 de macroeconomia y ver los ciclos económicos, duración, inflación, tipo de interés y como influye todo,... a corto plazo y a toro pasado todos somos muy listos.

Un aplauso..

Pues la disfrutaré tanto como estos diez años atrás, casi toda la vida del préstamo con el euribor negativo y tú seguramente pagando de más por esa inseguridad que te caracteriza por tu argumento lleno de envidia.

Después de 10 años de tranquilidad....no pasa nada porque haya un poco de "oleaje"...sigue pagando por encima prigado.

Muy imbécil tu,no? Mira yo te diré que estando separa me las estoy comiendo con patatas PK sigo yo pagando el 100% yo sola y el puto banco no deja ponérmela a mi nombre d'espies de 10 años al ir bajando el importe a día de hoy me queda 170000 me dice hace dos 5 meses que si que me aceptan el cambio único de titular , digo bien he triunfado!!! Mi intención pasarla a afija pero claro esto tiene un proceso de costes y papeleo que las cosas de palacio ban despacio ( valore fiscal de la vivenda, sentencia etc) que es lo que me pide el banco. Cuál es la sorpresa ahora que como ha ido subiendo me pide otra vez nóminas más declaración de renta para volver a comentar en riesgos y como el euribos sube se rompe el pacto y probablemente el 2'08 que me ofrecían a tipo fija con bonificación no me lo van a mantener.

La firme en 2006 lágrimas llevo con el piso ya que ni siquiera lo puedo vender por lo que debo PK si fuese Asin hasta luego Maricarmen y mke lo sacaba de encima.

Que te alegres a que suba me parece un ruin de tu parte cuando al final de la deuda creo que pagamos con crece una hipote ya sea tipica y variable.

En algo te doy la razón jamás me tuve que hipotecar pero ahora es lo que hay y apechugar y espero y Asin será está situacion será insotenible PK no solo sube las hipotecas tenemos más problemas serios de subidas como el gas , luz materias primas y va llegar que o vives para pagar o dejas de pagar para comer semaos una vez humanos y agamos apoyo mutuo PK hoy seré yo y mañana puedes ser tú.

Mi diferencjal firmado en 2006 es de 0'85 más euribor al año. Aasin que simplemente por todos estos años que llevo más la gran subída que ja tuvimos espero que Dios me ayude y que frene a estos buitres que tenga un buen día y me alegro por tu inteligencia

Entérate un poquito.

Cuando más Capital pendiente de amortizar más bajo debe ser el interés(hipoteca variable recomendable).

Aunque suba el euribor todo el dinero que has ahorrado pagando a variable con euribor negativo lo compensas como mínimo con la subida de ahora en adelante, en cambio tu has estado pagando estos años más que los que tenemos variable cenutrioo

El que no se ha cambiado a hipoteca fija es porque ha hecho sus números y prefiere no pagar comisiones e impuestos por hacerlo que ahorrar un dinero menor con la fija ya que como Buenos ahorradores cancelaremos una parte cuando sea necesario ya que con mi revisión anual de abril más 0.65 todavía me queda en el 0,69 y hacienda me devuelve una parte por cancelación

Ahora nos llegará una crisis del copón y para el que pueda ir amortizando, cuando esto pete volverá a bajar, y el tonto serás tú por pagar el tipo fijo

Creo que como otro te ha puesto,no has nacido más tonto porque no te hicieron bien

Creo que como otro te ha puesto,no has nacido más tonto porque no te hicieron bien,yo durante esta bajada que hemos tenido durante años he ahorrado miles de euros,y hacer frente a la aubida de ahora,listo de pacotilla.

Este chico tiene que ser el más listo de su casa... que bonito y que educación y respeto tienes a las personas humanas,, lo digo porque parece que tratas a las gente como animales y tontos

A toro pasado todos son valientes.... de verdad.....

Aquí la peña es un poco mongola,cada uno que coja la Hipoteca que quiera o vea más acorde a su economía actual,salvo que seas funcionario con plaza fija,el resto somos carne de poder ser despedidos en cualquier momento.

Yo hipotequé a Fija directamente para "proteger" mi economía en el caso de que pegase el Euribor un subidón y se pusiera en 2,5 en adelante que sumado al inicial que dan los bancos te pones en 3,3 o 3,5% y eso repercute en 100€ más al mes que unido a lo que está subiendo la vida pasas de poder trabajar para vivir a trabajar para malvivir y de no llegar casi a fin de mes a no llegar casi a final de la 1ºQuincena.

Yo creo que tal como están las cosas el Euribor subirá pero lo hará pausadamente,a final de este año rondará el +1,2/+1,4 y a partir de ese momento ya no se que puede ocurrir,lo que está claro que irá subiendo ahora mismo de forma moderada/suave pero subiendo.

Una cosa becario, tu pones revisión semestral, pero si miramos datos, el Euribor a 6 meses ayer fue de +0,241, si que es verdad que hace 6 meses fue del -0,535 así que subirán igualmente todas las hipotecas.

Hola Fran. No tiene nada que ver una cosa con otra, que las revisiones se hagan a 6 meses no quiere decir que tenga que ser según el euríbor a 6 meses. Es muy rara una hipoteca que tenga como referencia euríbor diferente del euríbor a 12 meses, por mucho que su valor lo revisen cada 6 meses

Si pero depende de cuándo la habéis hecho también y depende de cuánto pagabas antes de la subida de el euribor

Creo que no se trata de variable o fija. El problema es pedir un dinero prestado que no sabes si vas a devolver (sea variable o fija la hipoteca) en un periodo de tiempo tan grande. Es un modelo que se aplica en las empresas, a nivel individual como personas.

Becario para cuándo un partido de fijos conta variables, luego nos echamos unas cerves y tal, creo que podemos hasta invitarte a una ronda.

Tráete a la becaria si eso.

Te queremos!

Me gusta la idea, ahora que seguro que todos se han hecho de la fija.

Yo sigo a variable (EURIBOR + 0,35) pero, como me queda poco, la subida tampoco mata unos 30€ al mes.

Y es una oportunidad para que el becario ligue de una vez con la becaria, que haga el saque de honor y que se pague unas rondas...

Habría buenas ostias

Y tengo de las dos. ¿Puedo jugar una parte con cada equipo? :-)

Mañana repite.

Yo siempre he sido de mentalidad de tipo fijo. Hice mi hipoteca en 2017 a 2.25 y cuando empezó a caer los tipos por el covid tuve claro que había que mover ficha y me la cambié a otra entidad k me ofrecia un 1.29 fijo. Estaba claro que estábamos viviendo una situación excepcional y histórica y había k aprovecharla.

No problemo, en 2023 bajada de tipos.

Que va a subir y nos apretará un tiempo ni lo dudo ...

que acabaremos en una recesión que forzará de nuevo a la baja los intereses ...

Tampoco lo dudo

Cuanto durará cada fase ? ojalá se pudiera saber ...