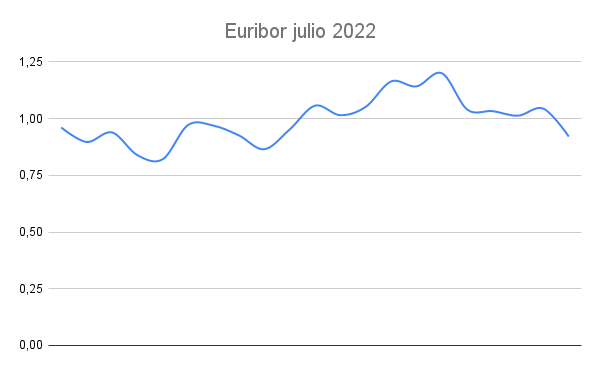

El Euribor de julio nos ha dado de todo, desde momentos de pánico hasta momentos de esperanza al ver que lo peor ya puede haber pasado. Se trata del mes en el que el BCE subió tipos por primera vez en más de una década, además lo hizo a lo grande subiendo 50 puntos básicos, algo que los mercados han tardado en digerir ya que primero sobreactuaron y después corrigieron.

Veamos todos los valores del Euribor a 12 meses durante el mes de julio de 2022

Como veis ha sido un mes muy movidito que comenzó en 0.961% y terminó en un valor más bajo, en el 0.921% tras haber marcado un máximo del 1.2% el viernes 22. En total en los últimos seis días cotizados ha bajado 123 milésimas.

Viendo el comportamiento de la última semana parece que ya hemos visto el pico y puede que no veamos de nuevo el 1.2% hasta después del verano cuando el BCE vuelva a subir tipos en septiembre.

No obstante, pese a este descenso de los últimos días el Euribor sigue muy por encima de sus valores de hace seis y doce meses (-0,477% y -0,491%, respectivamente)

¿Y cuánto dinero pagarán de más las hipotecas?

Para una hipoteca media de 150.000 euros, con un plazo de 25 años y un interés de euríbor más 1%. Si su contrato se revisa semestralmente, las cuotas le subirán en 102,05 euros al mes, que son 612,30 euros al semestre. En cambio, si la actualización es anual, las mensualidades se encarecerán en algo más de 102€, que equivalen a 1.230 euros al año.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

El mercado inmobiliario español sigue generando opiniones encontradas entre ciudadanos y expertos. Según un informe…

La rentabilidad media bruta que obtiene un propietario por arrendar su vivienda en España se…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy como vosotros, con una…

La economía española sigue mostrando un notable dinamismo, al crecer un 0,8% en el tercer…

Ver comentarios

Yo tengo el 0,169 de interés. Me toca revisión con el mes de julio. Alguien me puede decir más o menos cuánto me subirá?? De diferencial tengo el 0,65

Si te toca revisión en julio generalmente utilizan el diferencial de uno o dos meses antes, según tu contrato, en mi caso la revisión es en julio con el diferencial de mayo, que estaba más bajo el euribor, por lo que la subida es menor.

María Cristina, eso depende del capital pendiente y del plazo que te quede, con el interés solo no basta. Vas a tener suerte porque si tienes 0,169 es que revisas según euríbor de mayo justo antes del gran subidón. Así, el interés te quedará en el 0,937%, cuando habría pasado del 1,6 con revisión en junio.

Puedes usar simuladores web o muy fácil en Excel:

Función PAGO en Excel: PAGO(0,937%/12;MesesPendientes; CapitalPendiente).

En meses pendientes pones lógicamente número de años*12.

De todas formas hay otra cuenta muy sencilla que es la del pago de intereses: si te sube 0,768% anual que es un 0,064% mensual, eso son 0,64€ por cada 1000€ de deuda en incremento de intereses. Aunque la cuota te subirá menos que eso (al pagar más intereses amortizas algo menos), es una buena referencia del dinero que pierdes realmente en intereses con la revisión

0,992 (media Euribor julio) + 0,65 = 1,642%

Web muy útil

Yo tengo de interes 1,40 más eurobor con una deuda de 98000....cuanto me subiría

Faltaría saber el plazo para determinar la cuota, pero los intereses de la próxima cuota (lógicamente decrecientes poco a poco en las siguientes) serían:

(1) con la revisión según euríbor de mayo 1,40+0,285%=1,685% => 137,61 euros/mes, mientras que con el de mayo del año pasado (supuesta revisión anual) habrían sido 1,40-0,481%=0,919% => 75,05 euros/mes. Diferencia: 62,56 euros/mes

(2) con la revisión según euríbor de junio 1,40+0,852%=2,252% => 183,91 euros/mes, mientras que con el de junio del año pasado (supuesta revisión anual) habrían sido 1,40-0,484%=0,916% => 74,80 euros/mes. Diferencia: 109,10 euros/mes

La subida en cuota será menor, porque al subir los intereses, se amortizará un poco más despacio, la cantidad depende del plazo pendiente hasta el vencimiento.

Pero ya se ve la diferencia entre revisar con el euríbor de junio frente al de mayo. Yo reviso una hipoteca variable con el euríbor de junio :-( Tengo otras que cambié de variable a fijo, pero con ésta ya no podía.