Como estaba previsto los halcones ganan a las palomas y el BCE se ha puesto serio frente a la inflación descontrolada y la caída del euro.

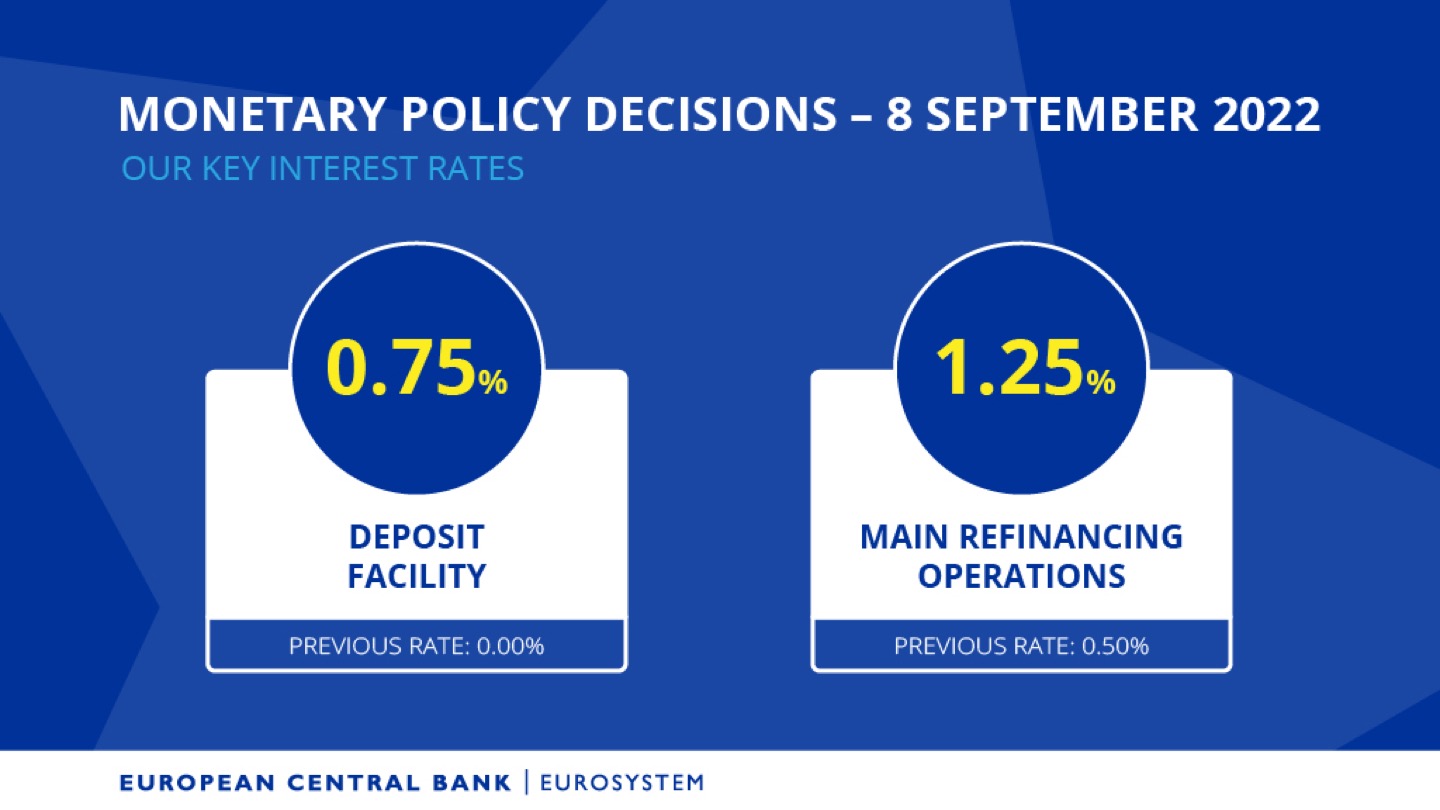

La institución dirigida por Christine Lagarde ha realizado la mayor subida de tipos de su histórica al elevarlos 0,75 puntos hasta el 1.25%. Es la segunda subida consecutiva del precio del dinero después del incremento de 50 puntos básicos que el Banco Central acordó a finales del mes de julio.

Los responsables de la política monetaria habían oscilado durante semanas entre un aumento de 50 y 75 puntos básicos, pero un nuevo salto en la inflación general y subyacente parece haber zanjado el debate, ya que las cifras indican que el crecimiento de los precios se está filtrando a la economía en general, lo que hace aún más difícil su eliminación.

De hecho, el BCE ha vuelto a aumentar sus previsiones de inflación, elevando las perspectivas para 2023 al 5,5% desde el 3,5% y situando la tasa de 2024 en el 2,3%, por encima de su objetivo del 2%.

De esta forma, el precio del dinero se ha situado en su nivel más elevado desde 2011, cuando el BCE inició una senda de estímulos a nivel monetario que ha durado más de una década y llevó a situar los tipos de interés en terreno negativo.

Además, esta subida no será la última porque el Banco Central Europeo ya ha dejado claro que seguirá subiendo los tipos de interés en los próximos meses para frenar la inflación. “Que no haya ninguna duda de nuestro compromiso con la estabilidad de precios y devolver la inflación al 2% a medio plazo. Es nuestra misión y la cumpliremos”, dijo la presidenta del BCE, tras la última reunión del Consejo de Gobierno.

“En las próximas reuniones, el Consejo de Gobierno espera subir más los tipos de interés para amortiguar la demanda y protegerse del riesgo de un cambio persistente al alza de las expectativas de inflación”, añadió el BCE.

La reacción del Euribor la veremos mañana aunque ya había descontado gran parte de esta subida ya que actualmente está cerca del 2%.

El precio medio del día 25 de diciembre de 2024 es de 0.154 €/kWh, lo…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

Ver comentarios

Hola chicos, buenas tardes. Me gustaría compartirles el último artículo que escribí sobre la decisión de tipos de interés en la Eurozona. Quizás pueda ser de su agrado

TITULO: ¡Decisión de tipos de interés en la Eurozona! El BCE hizo lo que tenía que hacer, superar la inflación es prioridad con el gas subiendo hasta las nubes. Lagarde nos dará más detalles para hoy

LINK: https://es.fxmag.com/articulo/decision-de-tipos-de-interes-en-la-eurozona-el-bce-hizo-lo-que-tenia-que-hacer-superar-la-inflacion-es-prioridad-con-el-gas-subiendo-hasta-las-nubes-lagarde-nos-dara-mas-detalles-para-hoy-eurusd

Poco me parece aún. Los tipos tendrían que estar en el 10% para parar la inflación desbocada que tenemos en la actualidad. Ya se pueden dar prisa los del BCE, que el euro se va a tomar viento si no reaccionan.

Coincido con usted.

Se nota que es todo un caballero, nada forofo y con grandes argumentos para defender todo lo que propone.

Mañana mismo subimos los tipos al 10% Así la gente morirá de frío el próximo invierno por estar todos en la calle en la más absoluta de las ruinas, y no por la falta de gas ruso.

Es usted un genio.

¿Ha pensado en dedicarse profesionalmente a esto, o lo de hacer el ridículo en internet es sólo un hobby?

Ondia la Christine Lagarde sabe español, no tenia ni idea, esta tia si que sabe.

Grande Chris!!!!

No se confunda ud. doña lagarta. Solo morirán de frío las cigarras este invierno. Las hormigas estaremos bien calientes en casita viendo como nuestro ahorros empiezan a dar rendimientos.

Eso siempre y cuando puedas pagar el gas y tenerlo puesto a 24/7 y te de igual la factura.

Parece que no lo entiendes...

Que no importa que tengas cuatro chavos ahorrados, si los tipos suben al 10% Europa se va a la mierda.

Por cierto, ya que estás tan en contra del apalancamiento financiero, pregúntate por qué hasta las empresas más solventes y con más reservas de caja del mundo recurren al endeudamiento.

Vas con el cuento de la hormiguita como si pudieras dar lecciones financieras a la gente porque lo tienes todo pensado, pero solo eres un pobre tipo demasiado asustado para asumir algún riesgo, que ha tenido que vivir décadas con envidia viendo como todos a su alrededor compran pisos, mientras tu seguías de alquiler pagándole el piso a alguien con mas huevos que tú.

Ahora de toda esa envidia, nacen tus ganas de que suban los tipos, hayan desahucios y bajen los precios de los pisos. Pero no te das cuenta de que si eso pasa, de poco va a valer las cuatro perras que hayas ahorrado.

Por cierto, un día de estos haz el cálculo de cuánto dinero has tirado en alquiler a lo largo de tu vida, y nos cuentas cuánto tienen que bajar los pisos para que te haya salido bien la jugada.

Genio.

Te falto, entonces entraremos en recesión y comenzarán a echar a la gente de sus trabajos y dará igual si tienes fija o variable.

H.i.j.o. d.e. p.....

Entre los pobres tener incompetentes que manden es un lujo que no nos podemos permitir.

Y los incompetentes se caracterizan casi siempre por ser unos vagos.... buscan atajos dónde no los hay...

Utilizar la macroeconomía del siglo XX en problemas del siglo XXI va a tener consecuencias......

Ahora tenía una discusión con gente por tener una cartera con un peso de la liquidez muy elevado..... y es que en situaciones un pelín críticas vale más de lo que pesa.....

A largo plazo quizás renuncias a un rendimiento, pero a corto plazo tienes operatividad para operaciones para superar a competidores muy apalancados...

Y en empresas con 30,40, 50 trabajadores, un mal mes siempre pueden ser 100 o 200.000e que vale más tenerlos que ir a pedirlos...

¿Qué va a pasar?.... que los prudentes seguirán ganando..... que no cobardes, ojo.... prudentes...

Los tipos de interés deberían estar entre el 5% y el 15% según el país. Aquí pocos saben que algunos países como estonia, Letonia o Lituania (países del euro) tienen una inflación por encima del 20%.

En todo caso parece que lo van a subir entre el 2.5% y 3% (yo creo que se llegará al 3% en la Eurozona ya que en enero se suben salarios a la gran mayoría de los trabajadores europeos y eso dificultará reducir la inflación.

Por tanto ya es seguro que el Euribor llegará al 3%, que partiendo del -0.5% va a destrozar a mucha gente. Ojo, no solo los hipotecados a variable, sino a todo el sector inmobiliario, porque con esos niveles tanto las hipotecas fijas como las variables van a suponer pagar entre el 4.5% y el 5%, y eso implica que dos tercios de los "inversores/especuladores" van a dejar de comprar, y más de un tercio de los que tú serán pensado comprar para vivir no lo van a querer o poder hacer. El resultado de esto será una caída en las compraventas en el primer semestre de 2023 del 50% respecto al primer semestre de 2022.

Es momento de ahorrar y comprar un 25 más barato a principios de 2024, es decir comprar a precios pre-covid. Ahorrar, ahorrar y ahorrar todo lo que se pueda. Es el momento del ahorrador paciente.

Joder que pesado eres colega!! ¿tienes algún otro argumento, o sólo sabes decir lo mismo en blucle una y otra vez, una y otra vez y una y otra vez?

Almeria, como siempre, un análisis muy certero.

Si el euribor sube lo que dicen, el problema no lo tienen solo los de variable, ni los próximos compradores. Lo vamos a tener casi todos ( menos funcionarios), porque no vamos a poder consumir. Y todo caerá por su propio peso!!!

Al contrario, si no suben el euribor rápido para parar la hiperinflación es cuando no vamos a poder ni comer ni calentarnos pues nuestro dinero no valdrá nada.

Ruega porque no te echen de tu trabajo cuando la gente y no pueda comprar más.

Hiperinflación!!!!

Desconozco tu origen y tu edad, pero sabes lo que es una hiperflancion?

Que falta de empatía.

Hola una pregunta, me toca revision en marzo y me gustaria amortizar parte del prestamo, cuando seria mejor antes o despues de la revison? Gracias

Hola.

Antes, así el capital pendiente será inferior cuando te revisen la hipoteca.

Gracias

Si aun no te han revisado y tienes buenos ahorros, crees que conviene amortizar parcialmente? o mejor esperar?