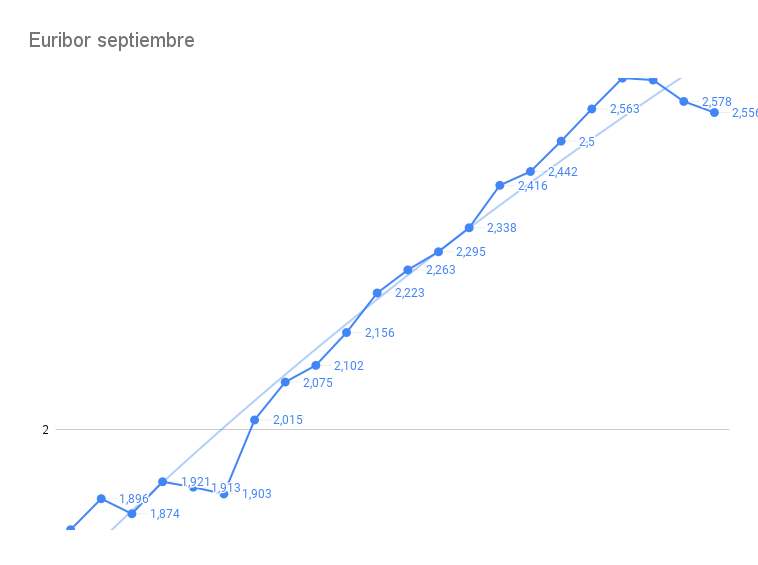

Esta ha sido su evolución a lo largo del mes.

La fecha crítica fue el pasado jueves 8 cuando el BCE decidió una histórica subida de tipos de interés que se vio reflejada en el Euribor el día siguiente cuando se disparó 112 milésimas y superó el 2%, a partir de ahí comenzó una racha de subidas que le llevó a alcanzar el 2,5% el viernes 23 y un máximo del 2,625% el martes 27.

Afortunadamente los tres últimos días del mes han cerrado con ligeras bajadas que nos dan la esperanza de ver un cambio de tendencia o al menos un freno de la tendencia alcista.

Se da la particularidad de que esta subida toca con la revisión de valores que estaban cerca de los mínimos históricos con lo que la subida es muy grande, en concreto en septiembre de 2021 el indicador estaba en negativo (-0,492, cerca de su suelo histórico) y la diferencia entre ambos valores supera los 2,7 puntos, la mayor de la historia.

A efectos prácticos esto supone que una hipoteca variable de 180.000€ a 25 años con un diferencial del 1% y revisión anual pasará de pagar una cuota de 639€ a pagar 876€, esto son 237€ mas cada mes lo que equivale a 2.840€ más al año. En el caso de que la revisión sea semestral la subida sería de 216€ mensuales o 2.600€ anuales.

Respecto a las previsiones esta semana Bankinter las ha actualizado dejándolas de esta manera.

De ser así quedaría ya poco recorrido al alza iniciando un ligero descenso a finales del año que viene.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Vamos a rezarle a "San Bankinter" para que no se equivoque en la predicción