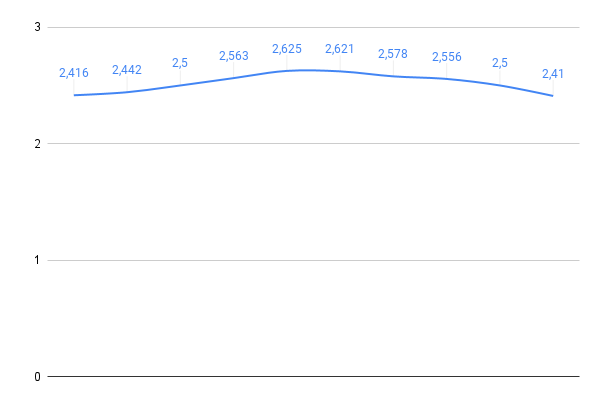

Los 10 últimos valores del Euribor

El Euribor cerró el mes de septiembre con una media del 2,233% aunque alcanzó un máximo del 2,625% el pasado día 27 para iniciar entonces una tendencia bajista que de momento continúa.

Estos son los últimos cinco valores diarios del Euribor.

En total ha bajado 215 milésimas desde que alcanzó aquél máximo en más de 10 años, una cifra muy elevada para tan pocos días.

Viendo este cambio de tendencia es una pregunta razonable el cuestionarse si el Euribor ha tocado techo o aún nos queda recorrido al alza.

Si algo ha demostrado el Euribor este año es que las previsiones a largo y medio plazo quedan completamente destrozadas en pocos días y si bien ahora el consenso de los analistas es que terminará el año muy cerca del 3%, el comportamiento visto durante estos días nos podría replantearnos de nuevo este escenario y pensar seriamente que lo peor ya ha pasado. Como siempre será el BCE y la inflación quienes pongan la letra, pero de momento la música se ha puesto bastante más alegre, quizás por el lío en el que se están metiendo aquellos países que han subido tipos demasiado rápido (especialmente UK)

No obstante estamos hablando de valores diarios, en cuanto a medias mensuales es probable que este mes de octubre sí marquemos un máximo en más de 10 años ya que el inicio de la tendencia bajista coincidió prácticamente con el inicio del mes y por tanto con valores muy altos que harán bastante complicado que termine el mes promediando por debajo de septiembre.

Durante los próximos meses seguirán llegando malas noticias para los hipotecados porque aunque hayamos podido tocar techo, las revisiones que quedan por delante se harán frente a valores del Euribor que en muchos casos seguían siendo negativos.

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Hola ¿Qué tal? Yo bien, gracias por preguntar. Bueno, realmente estoy muy bien porque me…

Hay que ver como han cambiado los mercados en 100 años. Antes teníamos a inversores…

El precio medio del día 24 de diciembre de 2024 es de 0.154 €/kWh, lo…

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha expresado que la institución está…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

Ver comentarios

Visto lo visto estos últimos meses, no soy capaz de atreverme a realizar una previsión del euribor, sería como tirar un dado de 120 caras.

los dados por definición solo tienen 6 caras.

El hexaquisicosaedro. Hay muchos dados de más de 6 caras. No has jugado mucho a juegos de rol. Si buscas por internet son fáciles de conseguir.

Los dados siempre tienen 6 caras y el Euribor se ira al 10% :-)

Veo que eres tonto en cualquier foro

Qué atrevida es la ignorancia... Por definición.

https://es.wikipedia.org/wiki/Dados_de_rol

Se mire por donde se mire, la economía UE no esta para subida de tipos... Creo que a 3% ya se notaria demasiado el efecto negativo sobre la economía...

si UK se la esta pegando, me parece bien que por una vez los de Bruselas aprendan de errores ajenos...

eso si, el 2% lo tenemos asegurado para rato, me da a mi...

Ni el Euribor tenía sentido en negativo (solo fruto de la inmensa liquidez del BCE) ni unos % del 4-5% que pondrían las hipotecas de no poca ciudadanía en niveles descomunales que no es que dejaran de pagar hipotecas como en 2008 (básicamente porque hipotecas basura no se han estado dando tan alegremente) pero sí tendría un impacto brutal en el conjunto de la economía que no está para muchos trotes viendo como está el panorama mundial.

Yo creo que acabará el año en un 2,5% décima arriba o abajo. Desde 2008 se ha aprendido mucho y nadie quiere más follones de los debidos.

Respecto a las hipotecas un minipin para los que se cambiaron a fija hace un año (lo hicieron muy bien) y ahora pues depende del diferencial y, sobre todo tu capacidad económica, puedes tener una variable si el diferencial no es muy grande (por debajo del +1). Las fijas, a menos que te cojan el teléfono en Imaginbank, están ya por encima del 3,3%/3,6% sin vinculaciones.

Efectivamente depende mucho del diferencial. En mi caso tengo una hipoteca de 2007 con euribor +0,35 sin vinculaciones, de la cual llevo años pagando un interés ridículo o directamente cero. Llevo preguntando casi dos años por fijas y lo mejor que me dieron fue 1.2, lo cual suponía pagar unos 160 euros más al mes, que sumados a casi otro año que queda para mí revisión, son 2-3 años en los que me he ahorrado y me ahorro 1500 € más o menos anuales, sin contar que no tengo los seguros del banco inflados de precio.

Llevo semanas intentando una fija de 1.5 o mixta de 5 años en un valor similar siempre que tras esos 5 años me quede en E+0.5 o menos aunque sea con vinculaciones, pero realmente es una decisión muy dificil para los de diferencial bajo ¿Cambiamos a fija/mixta o aguantamos la tormenta? En mi opinión el BCE acabará en menos de 5 años bajando tipos para no asfixiar la economía. Cada vez me gusta más la segunda opción, sobre todo viendo que podría haber subida de sueldos para funcionarios (mi caso) que me cubriría todo o parte de la subida.

Mi caso es parecido, tantos años pagando intereses ridículos o directamente cero, que el ahorro es importantísimo... Ahora que suba el euribor afecta menos y no me apetece para nada cambiar de hipoteca además que no esta claro cual va a ser el escenario dentro de 1 año o 2...

No me compensa

Todo depende del diferencial. Nosotros E+1,5 ya con bonificaciones metidas (nómina que bueno en algún lado tienes que meterla, + seguro casa con un precio x2 de lo normal + 2 seguros de vida que ahora también tenemos por nuestras empresas). Aún con la subida de E puedo pagarla sin problemas pero me da por saco pagar doble por nada. En MyInvestor con 0 vinculaciones 3,3 fijo o E+0,89 (1º año al 1,29 fijo). ¿Qué haríais?

Ayer me llamaron de Bankinter para ofrecerme una fija al 2%.

Me contó lo de siempre, que van a ser muy limitadas, que aproveche la oportunidad, bla, bla, bla... (si ofrecen al 2% fijo igual no esperan más subidas del euribor).

Cuando le dije que me quedaban 24000 de hipoteca casi me cuelga inmediatamente.

Variafija mira en iahorro, a mí me lo han gestionado (no te cobran nada) y los de Ibercaja me ofrecen fija al 1.99 con vinculaciones o 2.35 sin vinculaciones. Estoy esperando propuesta final de mixta, que también tenía buena pinta.

hoy sube 2,47%

CL ha puesto 2,363 %

Es esperanzador pero no definitivo, hace un mes o así ya parecía haber tocado techo en él 1,5 o 2 no recuerdo bien, bajo varios días pero en realidad cogió impulso hasta llegar el 2,6 de finales de septiembre, todo puede pasar

Creo que el euribor se mantendrá por encima del 2% al menos 6 meses. Y como colapse la economía ya no hay dios que sepa en cuanto aplicará el banco central que nos toque (neopeseta?).

Yo renuevo en Marzo, por lo que esperaré a Enero a ver el movimiento que hago (tengo variable).

Lagarde hará lo que le manden sus jefes. Si los poderosos le dicen que suba 0.75 lo hará y si le dicen 1.5 también. Ella vive muy bien y no va a jugarse su posición.

Dependiendo de que mes hay más hipotecas por renovar se subirá más o menos el euribor.

Eso lo tienen supercontrolado.

Así es!!!

Si Lagarde no hace lo que le ordenen que se vaya despidiendo de su posición social y privilegios. Mira lo que le pasa a Trump que contradijo a sus jefes y lo han excluido y perseguido. A quien se rebele, lo castigan severamente. Ellos lo ponen y ellos lo quitan. El organigrama del capitalismo tiene de vez en cuando algunos fallos, pero en general funciona perfectamente. Se ha demostrado en la llamada pandemia y se seguirá demostrando con futuras pruebas de todo tipo.