El Euribor terminó la semana en máximos anuales

Octubre está siendo, otra vez, un mes horroros para los hipotecados a tipo variable que de momento nos ha llevado máximos no vistos desde enero de 2009 y continuará con la racha alcista con la que inició el 2022.

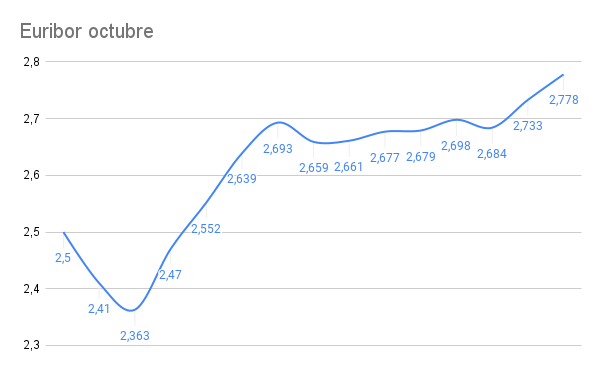

Estos son los valores cotizados en lo que llevamos de mes.

Esto nos deja una media provisional del 2,613% y con una tendencia claramente alcista. Las razones de estas subidas son las de siempre, la inflación está disparada y los Bancos Centrales no van a escatimar en medidas para controlar los precios. Esto significa fuertes subidas de tipos de interés en los próximos meses.

La noticia esperanzadora viene de ayer ya que el rendimiento de la nota del Tesoro de EEUU a dos años cayó hasta el 4,49% por la esperanza de que la Reserva Federal podría considerar la posibilidad de ralentizar sus futuras subidas de tipos después de realizar otra gran subida el próximo mes.

Esto provocó importantes subidas de las bolsas americanas cuando el mercado europeo ya habían cerrado e impulsó al euro hasta los 0,9862 dólares, en esta última semana la moneda europea se ha revalorizado un 2,42% lo cual quita presión al BCE y podría subir los tipos algo menos de lo esperado con lo que esperamos que el Euribor se tranquilice la próxima semana.

La próxima semana será crítica ya que está previsto que el BCE apruebe un nuevo incremento de los tipos de interés de 75 puntos básicos y continúe con su discurso de preocupación ante la inflación, será el tono de Lagarde el que nos lleve al Euribor en una dirección u otra.

Por tanto podríamos haber visto este viernes los máximos mensuales lo cual no quita que la media del octubre termine finalmente por encima del 2.6% lo cual supondrán un auténtico palazo para quienes revisen tanto semestralmente como anualmente ya que venían de unos valores negativos.

Para que nos hagamos una idea del subidón que tendrán las hipotecas con la media actual de octubre (2,613%) una hipoteca variable de 180.000€ a 25 años con un diferencial del 1% y revisión anual pasará de pagar una cuota de 640€ a pagar 912€, esto son 272€ mas cada mes lo que equivale a 3.262€ más al año.

En este entorno los bancos están buscando soluciones para amortiguar la subida de las cuotas mensuales y así evitar un repunte en la morosidad que nos pueda llevar a un panorama como el de la última crisis.

Uno de los bancos que más se están moviendo en esta dirección es Caixabank que habla claramente sobre una posible congelación durante un año de las cuotas hipotecarias de todos los ciudadanos, o la opción de alargar el plazo de devolución si la hipoteca sube al menos un 30%.

El 61% de los españoles ha oído hablar de la hipoteca inversa, pero solo el…

El Euribor es el índice de referencia más utilizado en las hipotecas variables en Europa…

La economía de la zona euro está mostrando signos de agotamiento y los analistas empiezan…

Hola ¿Qué tal? Yo bien, gracias por preguntar. No sé a vosotros pero a mi…

El precio medio del día 8 de noviembre de 2024 es de 0.188 €/kWh, lo…

Las tierras raras son un grupo de 17 elementos químicos de la tabla periódica, como…

Ver comentarios

Sigo pensando que la media provisional del mes se debería calcular suponiendo que el euríbor mantiene su valor del último día hasta terminar el mes. De esa manera, la media provisional de octubre es 2,660%. Ahora mismo no cambia mucho porque el valor diario no está muy lejos de la media, pero en agosto por ejemplo la diferencia era muy grande y se veía muy claro que la media provisional publicada en los últimos días estaba muy por debajo del valor que iba a tener finalmente aunque el euríbor se hubiera mantenido estable. Quedan 6 valores de octubre, habría que suponer que se mantiene el 2,778 los 6 días para calcular el dato de la media provisional (es decir, la media si no hay variación en lo que queda de mes).

Por cierto, Carlos, ¿para cuándo la corrección del euríbor de mayo que sigue mal? El correcto es 0,287%, ¡quién pudiera revisar ahora con ese euríbor de referencia...!

Los inputs que más recibo de mis clientes con hipoteca (no conmigo, si no en otras entidades) vienen de el perfil más curioso.... Funcionarios y trabajadores de cuello blanco.... es decir, empleos seguros que les dieron más financiación y para ellos era más fácil hacer previsiones de ingresos... lamentablemente las de gastos/pagos no contemplaron según qué circunstancias... como por ejemplo que el Euribor volviera a la NORMALIDAD...

El segundo perfil interesante son gente que se gana muy bien la vida (también con más riesgo laboral) con hipotecas de 300.000 o más euros o alguna segunda residencia que complementa la primera.

Y es que todas las crisis no afectan tanto a los pobres y a los ricos como a los que quieren-se consideran-viven como ricos sin serlo.

La gente que gana 1.000€ el paro es de 1.000€. La gente que gana 7.000 el paro es de... 1.200€... un traspiés en el segundo caso genera mucha más infelicidad que en el primero.

Y no lo digo porque sea muy listo... lo digo porque ya se observo en tiempos pretéritos.....

Que cuando ves alguien que se hipoteca por 300.000e a 30 años y ahora pagarán 400€ más parece poco si ingresan 7.000 al mes... pero es un 6% menos de renta disponible... y si estamos en variable con meses de 4 y meses de 10.000, el mes de 4.000 ya se te va un 10% más de pagos... y no hay nada más estresante que tirar del montoncito porque cuando el montoncito disminuye, irrita... y luego para contrarrestar esta irritación, empezamos en necesitar más venta... y la más venta es más agresividad comercial... y al dinero le da pavor la agresividad comercial... y luego en lugar de un mes de 4, son dos... ya necesitas 6.000 más.... y la piscina la disfrutas menos.... y el renting del Q5, que son otros 700 "porque sale más a cuenta..." sin pensar que el renting quiere decir pagar toda la vida 700 ya molesta un poquitín más..

Y estos problemas ni lo tienen los ricos (obvio porque tienen y no deben) ni a los pobres porque la necesidad siempre, siempre, siempre agudiza el ingenio y es una ventaja a estar acostumbrado.... que si no tienes el ingenio oxidado....

Que yo antes podía comprarme, por ejemplo, un Audi A6.... pero es que ahora el más barato sale de 65.000 para arriba... "pero en renting por 750e lo tienes..."... sí... 10.000 kilómetros al año, 150 caballos y tapacubos... y sin ser nunca tuyo... que ser tuyo indica que los recibos de 750€ no existen.... habrá otros, pero no cada mes..

https://www.euribor.com.es/2022/10/22/como-cerrara-el-euribor-en-octubre/#comments

Mi eterna lucha con los bancos al pedir mis hipotecas era precisamente convencerlos de que, aun siendo autónomo, era menos probable que dejara de pagar una hipoteca yo que una típica pareja de funcionarios. Y es que es así, la gente planifica sus finanzas en base a sus expectativas de ingresos futuros y así establece su nivel de vida. Luego, cuando algo falla, hay gastos que se pueden adaptar y reducir, pero otros como hipotecas u otros préstamos ya plantean más problemas, sobre todo cuando no se tiene un nivel de ahorro suficiente como para poder tomar decisiones frías. Yo llevo más de 20 años de autónomo sin dejar de prever que en cualquier momento puedo pasar a tener ingresos cero por trabajo, de manera que para mí era fundamental generar ahorro suficiente para ir aumentando el tiempo de independencia financiera y llegar a poder vivir de ese patrimonio. Y mientras tanto, la financiación bancaria ha sido imprescindible.

Oreidubic, como siempre muy enriquecedores tus comentarios, te contesté ayer a los del artículo del apoyo de la banca a los hipotecados

https://www.euribor.com.es/2022/10/21/la-banca-va-en-serio-con-el-apoyo-a-los-hipotecados/#comments

Ahora lo he leído... como estoy de tournée por Asia, tengo vacíos algunos días...

Como mola generalizar y clasificar a todo el mundo.

Y sobre todo, como mola que los "bancos/banqueros" hablen de los que piden préstamos para aparentar ser ricos sin serlo y lo irresponsables que son, pero les den el dinero.

Más normativas para impedir eso.

Los "mayores" aun recordamos como te daban las hipotecas y te decían "en vez de x pide un poquito más y así te compras los muebles/coche con ese dinero de más y ni te enteras de que los estas pagando".

Luego venían los problemas pero para el deudor, el banco se lavaba las manos.

Que buenos son los bancos oye, que no quieren que seamos irresponsables.

Y que responsables son ellos, claro, con los rescates de papá estado.

Os quejais de la gente que pide ayudas para vivir bien sin dar palo al agua,según vosotros, pero con las ayuditas a la banca no abrís la boca. Y esas no se devuelven.

Ninguna pena os dan los hipotecados variables y disfrutáis con que lo pasen mal.

Pues menos pena me da cada vez que cierran sucursales y os ponen en la calle. Haber sido responsables y haber elegido otro trabajo........

Si lo dices por mi, yo no soy banquero "tradicional"... yo ayudo... como puedo... y tengo pocos préstamos a clientes.... los justos.... y muchas veces como medida de seguridad para guardar liquidez.... sin pasarse...

Al final la ortodoxia financiera que yo promulgo se trata de que si tienes un gasto lo pagas con el dinero que tienes, y si tienes una inversión pues la financias en un tiempo razonable.... no se trata de comprar casas con el dinero que tienes ahorrado (no tendría casi nadie casa) ni pagar las vacaciones con una hipoteca al 30 años si no al revés.

Si algún cliente se quiere meter en berenjenales, tiene otras puertas a las que llamar.... ¿Pierdo clientes?... pocos... ¿Me ahorro problemas?... muchos,,

Eso sí, yo no me podré prejubilar.... que tampoco me interesa demasiado hacerlo.... porque ahora que hasta los 60 tienes ciertas capacidades, pues adelante que falta gente..

Hasta los 60 crecer con raciocinio.... en clientes me refiero.... y de 60 hacia delante, mantenerlos.... me interesa poco que los clientes les lleguen problemas...

BancosONG, sobre el rescate bancario, te digo lo mismo que a Rubc más abajo. Llevamos una década recordándolo, pero nadie parece darse cuenta de que cada año estamos pagando con más deuda cantidades mayores que el total de aquel rescate. Y ya está llegando el momento de pagar esa fiesta, con deuda de "1.500 miles de millones" (que cuando se dice 1,5 billones parece poco) estamos absolutamente vendidos a los mercados. Quizá no empecemos ahora a hablar tanto de la prima de riesgo como hace 10 años porque esa prima es una comparación con Alemania que ya no parece tan infalible como entonces, pero el tipo de interés que tengamos que pagar por esa deuda es clave. Sólo con tener que pagar la deuda al 4% ya serían 60.000 millones al año de intereses, es decir, un rescate bancario al año en pagar intereses. Pues ya podemos mimar bien a los mercados, porque nos hemos VENDIDO a ellos, y ya son ellos los que nos tienen que pagar las pensiones, los subsidios, las ayudas y los salarios de empleados públicos. 1.500 miles de millones que no tenemos, que nos hemos gastado sin haberlo recaudado con impuestos

Los hipotecados variables saben las consequencias... Lol mas normativas para pedir un prestamo como se nos da la gana?

Lol vaya discurso izquierdista

Perdonen mi ignorancia. Ahora cuando toca revisar la hipoteca lo hacen con la cantidad que se solicitó hace años o con el resto que queda a pagar?. Muchas gracias de antemano

Buenos días,

El cálculo de la nueva cuota lo hacen sobre el dinero que te queda por devolver.

Un saludo

Hola Cristina. Piensa que es como si se revisara todos los meses en función de lo que debas y el tiempo que quede, la única diferencia es que el tipo de interés de la revisión no cambia todos los meses sino cada año o cada semestre. Por eso cada mes, aunque la cuota sea constante, son diferentes la parte de intereses (calculados sobre lo que se debe en ese momento) y la parte de amortización (que va creciendo para que la cuota se mantenga constante mientras la deuda se reduce y los intereses, por tanto, también disminuyen)

Caixabank lo que va a hacer va a ser cobrarte los intereses y seguir cobrando ese seguro de vida y de hogar asociado al tipo fijo de tu hipoteca, ese que no sirve para nada, vamos, un atraco en toda regla; o manteniendo las ayudas del gobierno que en su día aprobó (sino recuerdo por el 2013 ó 2014) para hacerte una novación, estirar los años del hipotecado y dentro de X años, dios dirá; o las dos cosas juntas; lo digo por experiencia; son unos buitres y os lo dice uno que lleva más de 25 años con ellos y les ha parado los pies en más de una ocasión.

Yo lo único que se es que en la anterior crisis quien al final rescató a la banca fuimos nosotros , los ciudadanos , que hace 20 años …. 20 años señores cobraba más que ahora …. Una vergüenza …. Como siempre el pobre más pobre y el rico más Rico ….

Rubc, lo del rescate bancario es lo de menos, todo el sistema está montado de manera que los estados se venden a los mercados. Tenemos aquí publicado el artículo del déficit anual de más de 70.000 millones (y subiendo), ese importe ya es mayor que el total del rescate bancario. Y aquél se produjo una vez de manera puntual hace una década, pero éste es anual, y a cada año mayor. Y la gente aplaudiendo con las orejas presupuestos deficitarios creyéndose que gastar más de lo que se ingresa es bueno para los que menos tienen, cuando a la larga es al revés. Y por eso en las crisis sufren quienes tienen que sufrir, los que no han conseguido ser autosuficientes, ya sean personas o países enteros. Lo que estamos haciendo cada año es hipotecarnos más y más como país y, por tanto, depender cada vez más de los mercados, de los inversores, de los ahorradores, y en definitiva, del capitalismo. El día que vea que unos presupuestos generales del estado salen positivos y no con déficit y el consiguiente incremento de deuda crónico, empezaré a creerme los discursos de quienes dicen que se preocupan por lo que llaman "la vida de la gente"

Buenos días

Quisiera hacerles una pregunta a ver qué me aconsejáis.

El año que viene nos dan a mi pareja y a mi un piso de obra nueva, para marzo aprox, y nos harían falta 80.000€ aprox de hipoteca.

¿Que es mejor, una fija que para entonces no las darán o si las dan al 5% o negociar una variable con las menores comisiones de amortización? Nosotros queríamos fija pero todo ha cambiado radicalmente.

Un saludo y gracias

Ánimo, es que todo depende del tipo de interés concreto que se consiga llegado el momento, y también la tendencia económica. Es decir, no es que la fija sea mejor que la variable ni viceversa, hay que ver qué fija y qué variable. Cuando llegue el momento, habría que ver qué condiciones consigues en fija y también en variable, y sobre eso decidir. Fíjate lo que ha cambiado esto en los últimos meses, hace poco había gente que veía cara una fija al 2% y ahora matarían por ella porque los variables se están poniendo a pagar 3,5 / 4%. Habrá quien te diga que el banco siempre te ofrecerá una fija más cara que su variable y que por tanto es mejor variable, pero eso es una simplificación errónea que se puede rebatir con muchos ejemplos concretos. También cuando llegue el momento no olvides las hipotecas mixtas que puede haber, que cuando las fijas están caras suelen ser la mejor opción porque te aseguran un tipo fijo más bajo durante los primeros años que es cuando más debes y, por tanto, más te afecta el tipo de interés

Bastante de acuerdo con milofo.

Patearte bancos, mirar lo que puede ser mejor a medio-largo plazo y como bien dicen no olvidarse de las hipotecas mixtas.

El problema es que necesitas "poco capital" y no creo que te ofrezcan nada interesante ni fijo, ni variable, ni mixto, me ha pasado a mi lo mismo cuando hace meses quise pasar a fijo y con lo que debo no conseguí buenas ofertas, al final sigo con variable +0.45 sin vinculaciones.

Si yo estaría en tu situación me pondría a mirar ya por ver qué te van ofreciendo y creo que te va a beneficiar más la época en la que te toca contratar que si fuese ahora mismo, ya que en estos momento ni las fijas (que han subido mucho) ni las variables (por seguir con diferenciales altos) son buenas opciones. Y para mixta suelen pedir más capital.

Yo me centraría en conseguir una variable con un diferencial ajustado y las mínimas vinculaciones posibles, empieza con un plazo que te resulte muy cómodo y procura amortizar lo antes posible y si surge una fija que no sea una locura (como en mis tiempos a más del 5%) pues haz cuentas a ver si te cuadra.

Creo que Kutxabank ha quitado la fija pero en la variable tiene una modalidad curiosa, que aplican diferenicial si el euribor está entre el 2 y 3, y restan 0.35 si está por encima del 3 y 0.75 por encima del 4 (lo que no sé es qué piden de vinculación)

Pues no esta nada mal si es como dices, pero me imagino que pedirán vinculaciones. Yo estoy en la Kutxabank y si que tengo vinculaciones, así que casi seguro que las tenga.

Pero me parece una buena opción si las vinculaciones no son nada del otro mundo. Nomina y unos recibos por ejemplo.

Lo que se puede hacer es pedir más capital para conseguir mejores condiciones de hipoteca. Asegurarse de que no nos ponen comisión por amortización anticipada (o es muy baja).

Y el primer año amortizar la cantidad que tenemos ahorrada por haber pedido más capital.

Depende de la situacion cuando vayas a solicitarla, ahora mismo yo me decantaria por una Mixta, que las tienes a 5 10 y 15 años a un fijo mas competitivo y luego a variable

Por cierto.... en Tailandia la gasolina está al mismo precio que hace un año..... a ver si los "tontos" serán los listos..

También tienen un rey holgazán y promiscuo, pero igual en el back-office hay gente más espabilada.. claro que en el 2021 el % sobre el PIB de la deuda pública era del...... uyuyuyuy... el 39'12%..... déficit el 2021 (sin turismo) del 7%... a lo bestia tienen para pasar 8 años de vacas flacas hasta llegar al 100% de España....

Una frase que provoca la reacción bajo parámetros socráticos.... ironía + mayéutica..

"El éxito es cómo el embarazo... todo el mundo te felicita pero no te preguntan cuantas veces te han fo..ado....".

Pues esto...

Buenas gente, busco consejo entre los sabios del foro porque yo de momento me veo incapaz de encontrar la solución idónea.

En Marzo del 2023 me quedarán de pagar unos 35750 € y me tocará revisión con el Euribor de Enero del 2023. Me quedarían por delante contando desde dicho mes de Marzo, 14 años y 6 meses. Siempre amortizo a tope, es decir, hasta los 9040 (es lo máximo que puedo desgravarme, para que Hacienda me devuelva el 15 %) ya que la compra del piso es anterior al 2013. He pasado de bajarme cuota hace unos cuantos años a quitarme plazo.

Ahora me esta entrando la duda de si volver a reducir cuota o plazo.

La cuota que tengo es muy asumible siempre que como a todos no nos falle el trabajo.

Ahora estoy pagando hasta Marzo 231,03 € y me imagino que a partir de Marzo estaré sobre los 275 €. (Por problema de pago de la mensualidad, no es, y no sé que es lo que realmente me interesaría.

Qué es lo que los sabios del foro me recomiendan?

Gracias y un saludo.

Pues con esa capacidad de amortización y lo bueno de la desgravación, quizás lo que más te conviene es mantener la desgravación en el tiempo, es decir, seguir reduciendo cuota en favor de poder alargar la desgravación con el tope de los 9040 euros.

Pd.- desde la ignorancia, que yo con mis amortizaciones, cuotas y plazos también tengo mis dudas. Si no hay posibilidad de desgravar lo tendría más claro.

Muchas gracias.