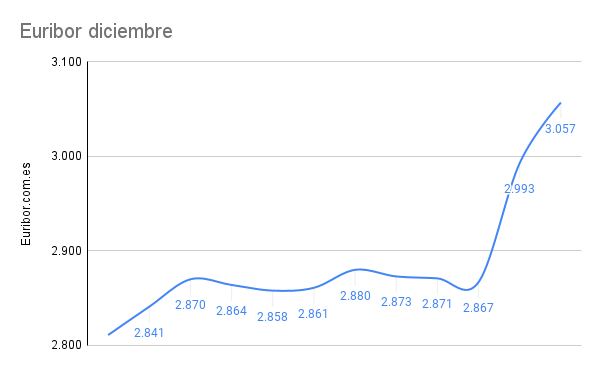

Las subidas del Euribor de los dos últimos días, en los que ha escalado 190 milésimas ha provocado que su valor se sitúe ya en niveles de diciembre de 2008, concretamente con el valor de ayer (3,057%) ya hemos superado los valores de enero de 2009 (su máximo fue el 2 de enero cuando cerró en el 3,025%).

Al contrario de lo que ocurrió por entonces, ahora el Euribor están en tendencia claramente alcista mientras que en Diciembre de 2008 estaba cayendo en picado ya que comenzó el mes muy cerca del 4% (en el 3,921%) y lo terminó en el 3,085%. No obstante, a día de hoy parece muy complicado que el Euribor llegue a niveles de comienzos de diciembre de 2008.

Aquel año es recordado con amargura por los lectores más veteranos ya que en julio de 2008 se alcanzó el máximo histórico en cuanto a media mensual ya que ese mes subió hasta el 5,393%. En lo que respecta a máximo histórico en valor diario lo tuvimos el 2 de octubre de 2008 cuando se disparó hasta el +5,526% y a partir de ahí comenzó una desplome que le llevó hasta los valores negativos que disfrutamos durante seis años.

De momento nos enfrentamos a mucha incertidumbre tras las últimas declaraciones de Christine Lagarde que ayer mismo fueron reforzadas por el vicepresidente del BCE Luis de Guindos en donde han dejado claro que seguirán subiendo los tipos de interés lo que haga falta hasta controlar la inflación.

“Habrá más subidas de tipos, ¿hasta cuándo? Soy honesto, no lo sé”, ha indicado el exministro español de Economía donde ha explicado que el precio del dinero en la zona euro seguirá subiendo hasta que las proyecciones del BCE indiquen una convergencia estable con el objetivo de estabilidad de precios, “pero eso no está cerca todavía”.

Nos tocará un 2023 en el tendremos un cierto regustillo al 2008 (aunque no tan amargo) y en donde de nuevo tendremos que hacer otro agujero al cinturón.

Que llegue ya el 2024 porque este 2023 se me está haciendo muy largo.

El precio medio del día 23 de diciembre de 2024 es de 0.128 €/kWh, lo…

Como viene siendo habitual, para aquellos que no entráis aquí obsesivamente todos los días, os…

El precio medio del día 22 de diciembre de 2024 es de 0.106 €/kWh, lo…

El mercado hipotecario en España ha dejado atrás la parálisis que lo caracterizó durante los…

El mercado hipotecario en España ha registrado un impresionante crecimiento del 60,8% en octubre en…

El precio medio del día 21 de diciembre de 2024 es de 0.142 €/kWh, lo…

Ver comentarios

"Que llegue ya el 2024 porque este 2023 se me está haciendo muy largo."

Coincido...

Aunque, ahora que lo pienso, casi preferiría que tras las uvas llegara el 2040...

Vete tu a saber... ;)

Para ese año muchos lectores estarán ya jubilados y las hipotecas pagadas o a punto de serlo...

Un poco sobre el tema de ayer que comentaban #Oreidubic y #Jose Mari, sobre que los bancos echan en personal “cualificado”, automatizan todo y contratan becarios o ni eso… y que eso es o no es el curso natural de las cosas.

—

Yo llevo una vida en eso de comercialización hotelera y ya media vida en la intermediación, que es un sector donde la globalización (entrada de multinacionales) y la digitalización y automatización de procesos ha venido antes que en los bancos y ha tenido un impacto mayor si cabe ( ha mandado al fondo del mar a turoperadores y tur agencias y portales hechos a la antigua , sin la menor contemplación).

Y ojo, se sigue digitalizando mas y mas…

Y aquí he recordado un tema que menciona a menudo Oreidubic, el tema Thermomix ( aparato c.ojonudo que tengo en casa) , que cuando apareció se decía por todas partes que los chefs tienen los días contados… Cosa que no ha sido así, sino justo lo contrario, que gracias a esas herramientas nuevas, los buenos chefs hacen tales maravillas, que ahora la profesión de cocinero es igual de prestigiosa o mas que la de director de empresa y hay demanda para buenos cocineros y mas que la habrá…

a lo que iba, los caminos son dos:

– Inviertes en herramientas modernas, las pones en manos de gente altamente cualificada y te hacen maravillas.

– Decides que las maquinas lo harán todo y los pones en manso de los becarios, saldrá una cosa mediocre, apenas sostenible, con muchos competidores, porque es fácil de reproducir el modelo.

—

A mi ahora me hacen falta solo trabajadores altamente cualificados, para que manejen las herramientas modernas de forma que le saquen todo el provecho y generen un buen valor añadido.

Que los bancos hacen lo contrario, pues, así les va…

Al igual que todas las empresas que se creen que su futuro es contratar becarios porque son baratos..

Ah y bueno, se les podría haber ocurrido a los bancos que pueden utilizar las tecnologías, para tener sus clientes cerca, pero han optado por utilizar las tecnologías para alejarlos, para que no incordien con sus gustos y preferencias…

Pues vale… iremos viendo, de hecho ya van 10 años que lo estamos viendo… pero no se dan por enterados…

La ventaja que tienen los bancos es que sí o sí hay que pasar por ellos para muchas gestiones. Y que al desaparecer tantas entidades con la anterior crisis esto se ha convertido en un oligopolio donde cuatro manejan el cota.rro. Así que a la gente no nos queda otra que pasar por el aro.

Por ejemplo. Sólo voy al banco una vez al año para amortizar. ¿Por qué? Porque salió una ley hace unos 10 años que obligaba a ir al banco si querías amortizar por anticipado. Creo que la idea era evitar fraudes por utilizar dinero negro. No estoy en contra de la ley, pero sirve de ejemplo ya que me obliga a sufrir sus servicio sea lo malo que sea.

Y esto de que sean pocas las entidades que sobreviven también explica los intereses ridículos que siguen ofreciendo hoy día. Creo yo. Si hubiera más competencia, se ofrecerían mejores depósitos y mejor servicio.

tienen acceso a liquidez prácticamente gratis, no les interesa captar depósitos pagando mucho...

si eso esta claro, que si no, habrían cerrado. Pero ya cada vez mas gente veo que paga con tarjetas emitidas por una entidad en Lituania o Letonia, que tienen buenas condiciones para sus clientes ...

es un pico que ya no cobran los de aqui... y ese pico crecerá, que la gente se mueve.

Con respecto a las entidades online, llevan muchos años existiendo y de seguro que ahí van a seguir, pero todos los bancos tradicionales tienen también su versión online sin comisiones, que no para de crecer. Con la ventaja de que tienen un gestor que es una persona a la que pueden visitar, no una máquina o una voz al otro lado del teléfono. Se cancelan unas pocas cuentas al año y se contratan muchas nuevas. Para temas de dinero, el tener una persona de confianza sigue teniendo mucho valor. Las personas de altos ingresos, patrimonio, empresas...no ceden sus gestiones a bancos online de Lituania (generalizando). No tiene ningún sentido, porque no tienen ningún beneficio y sí bastantes perjuicios.

Sea como fuere, soy consciente de que la banca es uno de los enemigos comunes de la sociedad. En tus palabras en particular, Juanito, veo un poco de inquina personal. Pero es curioso como se lee en foros o se escuchan conversaciones de queja, cuando luego el nivel de satisfacción y permanencia siempre es muy alto. Supongo que hace más ruido una persona quejándose que cien contentas.

Pues yo lo hago desde el móvil

Yo he amortizado siempre desde casa.

Hola!

Gracias por aportar de manera constante tu punto de vista.

Me gusta leer tus comentarios.

Vaya por delante que soy profesional del sector y conozco la situación desde dentro.

Identificas, Juanito, dos caminos y pones a los bancos en el de los becarios, pero me temo que estás totalmente equivocado.

Como comentábamos ayer, justo a los jóvenes inexpertos es lo que lleva años sin contratarse (salvo excepciones). Y se corresponde perfectamente con la otra opción: han puesto mejores herramientas y más rápidas en manos de gente altamente cualificada (modestia aparte). Cada vez menos, pero los que quedamos tenemos muchos años de experiencia y conocimientos. ¿"Así les va"? Con la reducción de salarios y los tipos de interés al alza, cada vez mejor, aunque sea a costa de más trabajo a nuestras espaldas, todo hay que decirlo. Intercambiar a uno de nosotros por un becario, sólo puede llevar al fracaso. Por eso no lo han hecho ni lo están haciendo.

#JuanMari... Yo no soy profesional de banco... Soy algo mucho mas importante, soy el cliente que va al banco... Y cuando voy, es lo que veo, cada vez gente nueva y distan mucho de ser competentes... Y los protocolos nuevos de atención, parecen diseñados para cabrear al mas tranquilo...

Si tu desde dentro ves allí una gente preparadísima y capacitada, pues, estarán tomando café cuando voy yo , porque no los veo nunca... Y de alli que digo lo que digo...

--

Y eso de que los bancos van cada vez mejor, ojala sea asi , solo que no resulte que de exito en exito y hasta el cierre final... Porque de esto he visto yo mucho en mi larga vida...

Y para ser sincero, si los bancos no fueran un tipo de monopolio, habrían quebrado ya... Se mantienen porque la gente se ve atada a ellos... Pero esa ventaja no durara para siempre...

Va.... seamos serios.... los de más de 50 están esperando pulsar la tecla para irse en el próximo ERE.... y son sustituidos por gente que entra por ETT...

Y sí los ricos no sufren.... pero la gente medianamente desahogada económica se están quedando sin referencias.... muy bien asegurados, con todas las alarmas del mundo, alguna thermomix de más pero estos que tenéis muchos años de experiencia y conocimientos tenéis la espada de damocles de colocar producto (seguros, rentings y servicios de "valor añadido") para poder cazar vuestro variable...

Y esto os hace cómplices del sistema, a la vez que sin querer escondéis los años de experiencia y conocimientos.

Que 20 años de experiencia, si lo has hecho mal, no sirven..... no lo digo por ti si no lo digo por algunos de tus ex-compañeros que han hecho cuentas de su gran jubilación ya ahora están por estos mundos de Dios intentado colocar su conocimiento y experiencia en la empresa "privada"...

Y lo digo con la mitad de mis compañeros de carrera en banca tradicional... y todos sabemos lo que sabemos todos.... y NADIE que está en la banca tradicional tiene las capacidades para alargar su carrera en las empresas "normales".... NADIE.. ninguno... ninguna....

También es cierto que somos miles en España, y hay gente para todo. Por supuesto que somos cómplices del sistema, que yo nunca lo he negado. Hago lo que me piden porque me pagan por ello, sin engañar e intentando que se entienda todo. En mi caso, los variables se los pueden quedar, porque no lo necesito y no me merece la pena. Unos son unos obsesos y otros no. Es malo generalizar, porque nos mete a todos en el mismo saco, cuando somos muy diferentes. E insisto en que los que se van no son sustituidos por nadie. Esos puestos se amortizan. No hay sitio desde hace muchos años y el que viene es de forma temporal. Yo también espero a darle a la tecla a los cincuenta y tantos, como dices, pero aún me queda condena por cumplir.

Siento decirte que por cada jubileta de ERE que lleva toda la vida y que no saben utilizar el ordenador entra un titulado con master con bastantes mas conocimientos

Recuerdo el Euribor al 5% y recuerdo la bajada posterior. Me alegro de haberla aprovechado para liquidar la hipoteca. Compañeros de trabajo aprovecharon la bajada para endeudarse más, coche nuevo y tal.. y otros para adquirir viviendas pensando que el euribor no subiría nunca...

Ahora vienen los lloros, y lo que queda.

Hay que ser cuanto menos miserable para desear el mal ajeno, por más que no haya sido la decisión correcta. Alegrarse de los problemas de los demás se llama envidia por lo que uno no ha sido capaz o no ha querido hacer en la vida. Sé feliz con tu hipoteca y deja que los demás, en situaciones como esta, se lamenten en la intimidad, que ya tienen su problema. Algún día aprenderán.

No se donde lees que me alegro de los problemas de los demás ni que le deseo a nadie el mal, nada más lejos de la realidad. Ahora, las decisiones tienen consecuencias y la subida del Euribor se veía venir.

Muy en la intimidad no se quejan precisamente

De hecho ya estan pidiendo rescates

Buenos días, aunque tengan poco de buenos la verdad.

Necesito ayuda, pero ayuda de verdad, y apelo a gente que tiene más conocimientos en este foro que no sean para insultar. Explico el problema;

Un familiar político, compró piso en 2006 metiendo en ese momento, en la escritura (esto parece ser que fue debido a las buenas practicas del banco, que majos son) el 25% de la vivienda de sus padres. No es un aval, esta hipotecada junto con el 100% de la vivienda que compro.

Pues bien, pasaron los años y en 2020, este familiar se encontró, tras un divorcio muy complicado con adicciones ocultas de por medio, con que habían pedido una cadencia ya que su expareja le dijo que así irían mas desahogados en el día a día (nuevamente, dios tenga en su gloria a la trabajadora de la Caixa).

Resulta que a fecha de las presentes se encuentra con que debe 250.000€ aún (compraron por 290.000€ en 2006, lo sé, es para flipar...) su sueldo son 1100€/mes, ya que no recibe pensión alimenticia para los niños y tampoco la parte que le corresponde de la alícuota hipotecaría, y en enero le actualizan el variable Euribor+0,90 y le pondrá la letra en 1240€.

Quiere vender la vivienda pero resulta que valor del piso ronda los 200.000€ a fecha de hoy y claro, también debería aportar antes de la venta los 50.000€ que faltarían para cubrir la hipoteca (cosa imposible porque no le dan un crédito al tener la hipoteca y ese sueldo tan bajo)

¿Alguien sabe si puede acogerse a la dación en pago? Entiendo que ¿el banco puede negarse aceptarla y pedir también el 25% de la vivienda de su madre porque figura en la misma hipoteca?

Por favor, cualquier idea o ayuda será bien recibida porque ya estamos desesperados y no vemos soluciones.

Gracias de antemano

Seguramente se metieron en ese problema por no acudir a un experto desde el principio, así que el consejo es acudir a un abogado experto en la materia que te de todas las opciones y los riesgos de cada una.

Suerte.

Podría pedir al banco una cancelación parcial para liquidar la mayor parte de la hipoteca y dejar solo gravada la casa de sus padres, con una hipoteca pequeñita que podría asumir. Lo podría plantear como novación al banco.

Pues sí piensan que los precios van a bajar al ritmo al que están subiendo el euribor...la cosa es cuando bajara??? Va a subir más pero cuánto más???? Nos van a asfixiar!!!!