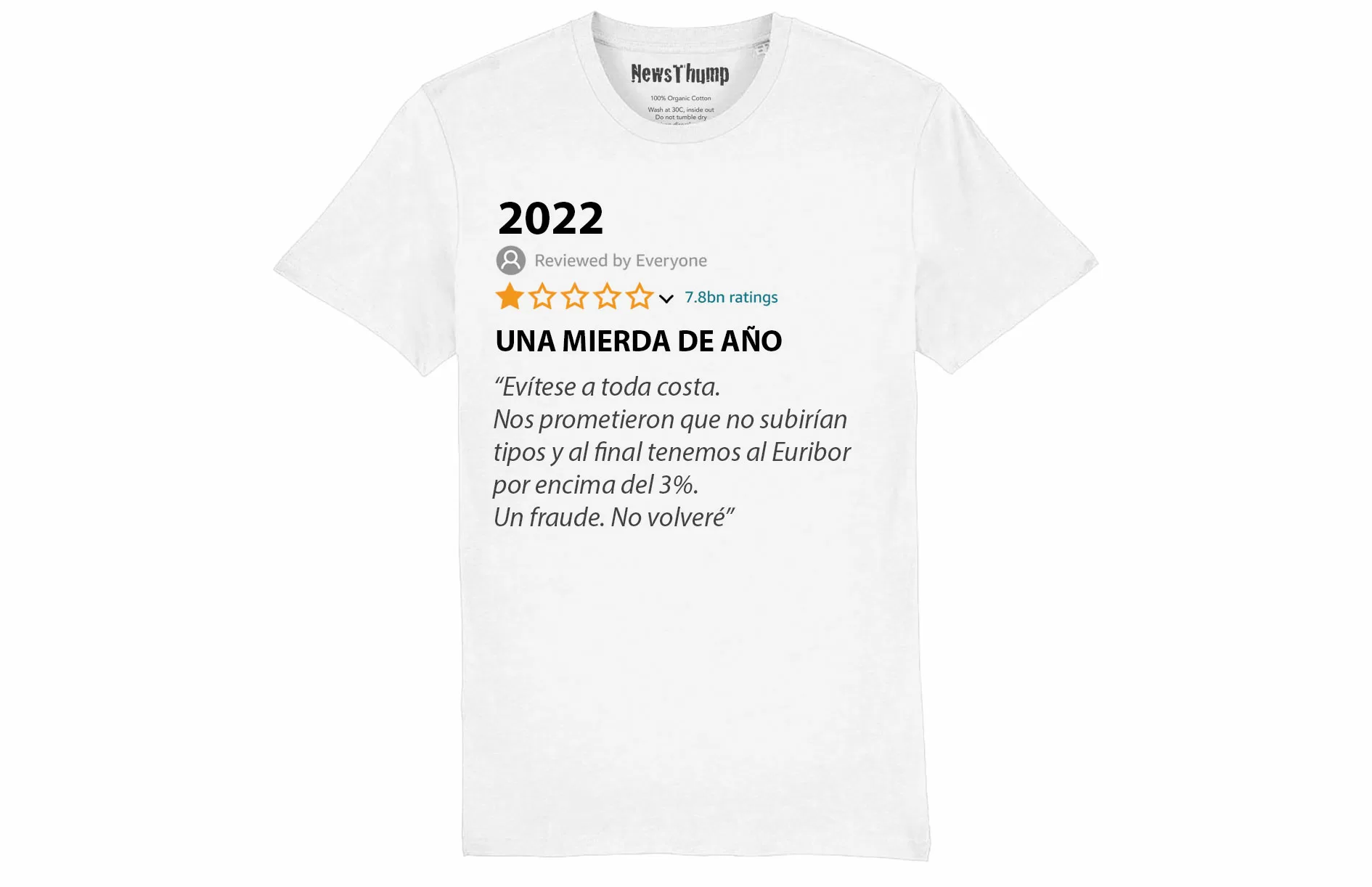

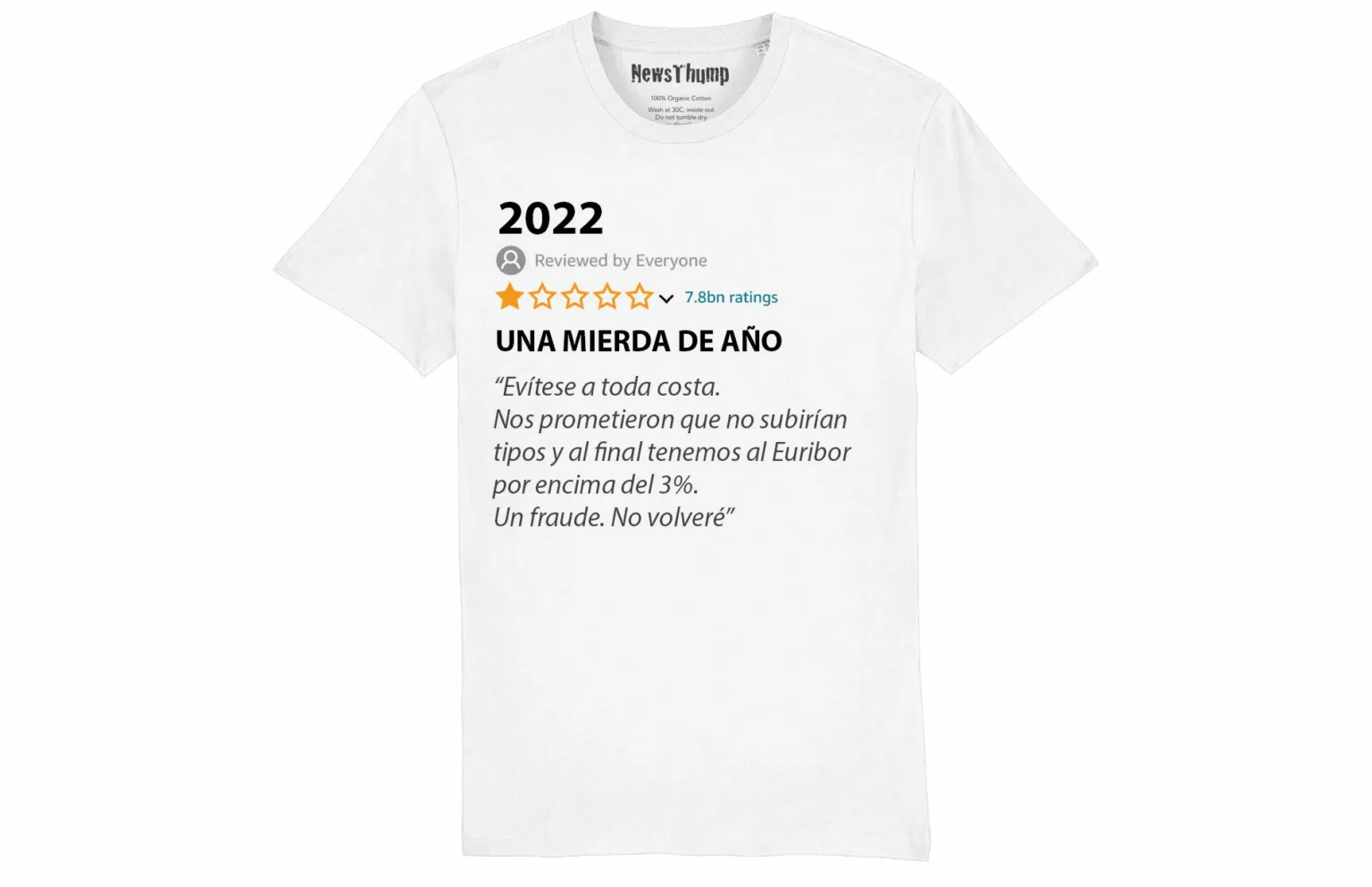

Pues ya está. SACABÓ. Sacabó el 2022 y como agradecimiento a vuestra fidelidad hoy iba a hacer un regalito a todos nuestros lectores y se trataba de la camiseta que veis ahí arriba, que describe perfectamente el sentimiento que la mayoría de los hipotecados tienen sobre este año, el problema es que ya no los hemos gastado todo (de hecho lo hicimos en enero) y no hay presupuesto ni para regalos ni para nada así que lo que os regalo el fichero en jpg para que os hagáis vosotros la camiseta en vuestro lugar de confianza de camisetas. Así que os lo podéis descargar aquí.

{kind=link}

Y con esto terminamos el 2022. Espero que me sigáis leyendo todos los días en 2023, incluso los fines de semana, y hagáis muchos clicks en la publicidad para que mi jefe se pueda pagar la gasolina del yate, que es una pasta.

226 comentarios

Pole! Ánimo a todos

La inflación subyacente (sin considerar alimentos y energía) ha alcanzado en España el 6.9% oficial (el real imaginaros lo que será), que es un 250% superior al objetivo del BCE. En el resto de países con estadísticas más fiables la cifra es aun peor, por lo que en media el 2022 va a cerrar con una inflación general y subyacente rondando el CUÁDRUPLE del objetivo que marcan los estatutos del BCE. Si el Euribor no está ya cerca del 4% es sólo porque la tasa de depósito en la Eurozona está aun a día de hoy en el 2.00%, y los Bancos Comerciales no quieren irse al 4% ya por temor a que los acusen de manipular el mercado….. pero tras cada subida del BCE encontrarán una justificación para pegar un salto en el Euribor, que sin duda va a rondar el 4% para primavera.

El euribor no está en el 4% porque los tipos de interés están en el 2,5. Como decíamos ayer, lo lógico es que suban al 3,75-4,0% cuando los tipos se vayan al 3,25-3,50. Ese escenario es seguro? En teoría sí, en la práctica, habrá que ver cómo evoluciona la guerra, pero sobre todo, el covid en China. Si pega muy fuerte y empiezan a cerrar, la demanda de energía va a bajar como pasó en 2020. El ipc general se va a ir por debajo del 3% en España en abril. En Europa va a tardar un poco más. Con respecto a la subyacente, está dibujando una curva muy similar a las nuevas cepas del covid. Cuando la dominante empieza a bajar (ipc general), la nueva cepa (subyacente) sube hasta alcanzar máximos, para dibujar la misma curva pero con un decalaje temporal. Es decir, la subyacente bajará y lo hará por la bajada de costes. Tienen impacto las subidas de tipos en esas bajadas futuras? Para mí no, porque es una inflación de aumento de costes y no por aumentos de demanda.

Teoría,teoría,teoría,bla,bla,bla,lo mismo k los k daban euribor negativo hasta el 2030,ahora están los de la bancada contraria k daban el euribor de diciembre el mas optimista al 4% y los agoreros al 5%,el euribor es un invento de los k mandan,k lo suben y bajan al ritmo k a ellos les apetece,no os dais cuenta k se ríen de todos nosotros,es más fácil k alguno de vosotros acierte la combinación ganadora del euromillon a k acerteis a cuanto estará el euribor de aki a 1 año

Eres más simple que la marquesa de la mesa

“Los que mandan” Eres el aprendiz de Pablete Churches

Un Euribor al 3% entra dentro de los valores normales. Lo que no era normal es que estuviera en negativo

La subyacente no bajará porque:

-Año electoral: subida de salarios

-Subida de márgenes empresariales, aprovechando que el Pisuerga y tal

Y tampoco se prevé que la energía vaya a seguir bajando a lo bestia: China tendrá problemas, pero hay guerra para rato en Ucrania.

Pero que borregada acabas de decir, pero que tiene que ver hombre de Dios. Callate por favor

HdGP borrego

Esto es un francés, un portugués, un español y un italiano.

Se van de cañas a Benidorm.

Fin

Beeeeeeh, beeeeeeh, beeeeeeh!

Trolleame y te rastrearé la IP. Te los voy a poner de corbata HdGP

Excrecencia anónimo.

Ojo con las amenazas, que con eso te pueden denunciar perfectamente, sino lo han hecho ya.

Lástima que no te pueda enviar un gif… Me hubiera gustado ver tú cara

Envíaselo al cielo a TPM. Que suba el Euribor para ti!

Que se cumplan nuestros deseos para el 2023 y aparezcas bajo tierra. Esperemos que sea en enero -febrero, sino se nos hará largo. Un abrazo HdGP

Mis deseos ya se están cumpliendo, jaja. Que suba! Que suba el Euribor para ti! A ver si así, se te quitan las ganas de insultar, mulato.

A la basura siempre hay que tratarla como tal.

Exacto. Por eso tu mujer te trata así. Amargado

A ver si el año que viene tenemos al 6% el euribor y también empiezan a dar el 6% por los depósitos. Y a ver si los zulow empiezan la tan esperada corrección a la baja de precio. Confío en los 6 millones de parados que habrá a finales del año que viene y en el invierno demográfico.

A ver si eres uno de esos parados. A ver si tienes que malvender tu zulo. A ver si eso te da una cura de humildad y dejas de ser tan HDLGP.

Grande la respuesta. Me gusta crear escuela con HdGP

Moreno, tienes guanocornitis aguda. Tu pronóstico es crítico

Manolo ¿qué te pasa que estás blanco?

Nada Pepe, que vengo del médico y me ha dicho que deje de beber, fumar, hacer el amor…

Y ¿qué vas a hacer?

Pues qué quieres que haga Pepe, cambiar de médico. HdGP

Haha que cachondo

– “Gabriel, nos ha subido la guanohipoteca 300 euros”.

– “Jesús, guanomedigas!”

Comprado sobre plano, metido hace 4 años y comprado hace 2 años, en 1 de las 2 grandes ciudades de España, a 10 minutos del centro por 240k y fija al 1,2%. Este año mi vecino de al lado lo ha vendido por 450k.

Ha duplicado el valor en pocos años.

Hay lista de espera para la siguiente promoción, que se venderá por 500k.

Lo que quiero decir, a parte de que he triunfado, es que en las ciudades grandes no van a bajar prácticamente las viviendas, En zonas multiculturales o barrios pobres puede, en buenas zonas no, porque hay un exceso de demanda y gran carencia de oferta.

Has triunfado? Seguramente has pagado el precio que se ajusta a la realidad. Tu vecino ha especulado y con esos 450k, lo que se vaya a comprar será otra pm sobrevalorada, como el chalet que ha vendido.

Son los paletos que compran a 10 minutos del centro a precio de oro los que inflan las burbujas. Luego llega la realidad y las revienta.

Calidad de vida.

Ha tenido que llegar la plandemia para que la gente se diese cuenta de que viven en jaulas, y por eso están subiendo tanto el precio de las casas.

Actualmente sobrevalorada, es probable, a mi también me parece mucho, pero repito, hay lista de espera de cientos de personas para la siguiente fase a 500k.

Por lo que dudo que bajen de precio.

Ni por 600k. Ni por el triple, ni yo ni nadie con un mínimo de inteligencia.

El único que ha vendido es porque se mudaba a Málaga por trabajo.

Y así se lo han pagado, uno le ofrecía 20k menos. Le dijo que nanai, que 450k. Espero 1 semana más y otra persona se lo pagó.

Chalet de 400m2 comprado en 2020 por 240.000 a 10 minutos del centro (en formula 1 un domingo de madrugada sin mucho tráfico).

Jajaja. Eres más tonto de lo que pensaba

Anda que tú, a 10 minutos de joderte de una sobredosis te quedaste. Fantasma

Sigue rabiando, pero no olvides de pagar! Jajaja

Perdona, pero yo no me lo creo

Y verás lo que ha subido la vivienda en esas ciudades.

Los pisos de obra nueva del puerto de Badalona (Barcelona) han duplicado su precio en menos de 3 años, se están construyendo más y hay lista de espera.

Anda mira que eres fanfarrón, golf0 y kokainomano. Tu vives a 10 km de Soria en un adosado que hizo bankia con las peores calidades del mundo. Entras al foro y te desahogas pero tú realidad son las tres palabras que te digo arriba.

Menudo chusma, jajaja. A seguir rabiando… y pagando!

Menudo chusma. Vaya nivel, se nota que tú escuela ha sido la vida… Lo dicho, bajo tierra

Es verdad, tú eres más fino: excrecencia. No vengas a dar lecciones de nada, porque tu única aportación en el foro (dice mucho de ti) es escribir HdGP, cocainómano y bajo tierra sin saber ni a quién estás insultando, porque te confundes mucho. Si estás jodid0, te j0des, pero no lo pagues con los demás. Y sí, eres un chusma como te dicen, pero un chusma cobarde. En persona no serías tan valiente.

Lo empezaste tú, yo lo acabaré HdGP

Empezaste tú, maleducado, y ten mucho cuidadito con las amenazas, que las estoy guardando todas para denunciarte.

Brutal. Eres un tío valiente, valiente excrecencia. No te equivoques con las amenazas.. que acabarás recogiendo la pastilla de jabón y se que te gusta

Encima homófobo. Menudo asco das, “valiente” … El Euribor te está dando bien.

A 10 minutos de la cañada real, ya que mientes, miente bien.

Tú también, podrías decir que tu hipoteca es al -1,5% y que el banco te da dinero todos los meses. Ya puestos a despo.llarnos de tus paridas, que lo hagamos bien a gusto.

La mía es al 0,70%. Pasa algo?

Si te quedan 31 años para restregárnoslo jajajaja. Pobre diablo

A 10 minutos de Barcelona un Chalet de 400 m hace cuatro años, no baja de los 600k euros. Yo creo que vives en Melilla.

Será un chalet…cito jajaja

Esa subida es por la deuda que ha comprado el BCE… Y los tipos al 0%. Dentro de pocos meses vamos a visualizar que ocurre cuando avance el proceso contrario, que no ha hecho mas que comenzar

Hace 5 años a tipo fijo pisito de 120m2 en valdebebas a 240000 con iva y todo y fija al 0,97. Mira a ver el precio ahora… Casi llegan a los 600k, eso si, es mi casa, no la vendería ni loco, me da igual que cueste 100k que 2M.

Pues que no se lo crean, la verdad es esa.

Hemos triunfado y encima le hemos ganado la batalla al mercado, con el tipo fijo al 1%. Nuestra cuota no se va a ver influida por la inflación (Euribor). En cambio nuestras viviendas si han adquirido ese valor.

Por mucho que baje tu vivienda o la mía, en la p. vida van a valen lo que pagamos, ¿bajarán algo?, puede, pero a menos de 400k imposible, básicamente porque no hay oferta.

Yo tampoco vendo ni loco.

Y en realidad saben que es verdad, es alucinante.

Yo tampoco me lo creo, pero he duplicado patrimonio en 2 años sin hacer nada, y encima fija al 1%. Cuota fija forever.

Lo único que voy a ver de la inflación es el brutal aumento del valor de mi vivienda.

Viendo la enorme demanda en la zona y 0 construcción y oferta.

Es literalmente imposible que baje de precio.

Demanda y oferta amigos, el más listo gana.

Todos tenemos un precio un precio, no nos vaciles

Hace 5 años no había fija al 1%.

Compré hace 5 años sobre plano, Pero La hipoteca fija al 1,2% fue hace 2 años cuando ya se construyó, se pactó el precio en contrato sobre plano años antes de construir la vivienda.

A ver si os enteráis de una vez. No rabiéis más.

Y encima hipoteca solo del 35% del valor, 65% a tocateja. Letra irrisoria.

Es lo que tiene ahorrar y estar formado.

Pues a ese tipo el pagar de entrada más de lo estrictamente necesario es mal negocio

Hace 5 años en Valdebebas 240.000 no te comías una mierda

Yo vivo en Madrid en un chalet grande, creo q en la misma zona que dice esta persona y te digo que es imposible comprar un chalet en general en todo Madrid por menos de 300.000€, “ni en entrevias” y ya si concretamos que es de 400m2 y a 10minutos del centro,nuevo y en 2020… ni por 600.000€ lo compras.

Eres un vende humo y muy mentiroso.A menos que con a 10 minutos de Madrid te refieras a Toledo,Segovia o Guadalajara.Como se puede mentir tanto, no os creáis nada.Algo,o todo lo que dice es mentira.

En Valdemoro, ciudad al sur de Madrid a unos 30 minutos en coche, un chalet de 400 metro se nunca valdrá menos de 400.000 euros. Por tanto es una amplia y burda mentira. Mal formulada además. Ni caso a ese tarado

No los precios actuales de estafa.

Aprende de papi, y te irá mejor.

“Comprado sobre plano”.

Ahí he dejado de leer:

Eres tonto.

Se da señal y se paga el total cuando esta construido, eso es sobre plano. Ya has aprendido una cosa nueva.

Ahora fórmate un poquito más y llegarás a ser como papi.

Exactamente fueron 238k, a disfrutarlo.

Lo de la gente con el precio de sus casas es como lo que se dice de los argentinos.

Hay qurme comprarlos por lo que valen y venderlos por lo que ellos dicen que valen.

Tal cual

No hay que ser premio Nobel para saber que actualmente vale eso.

Literalmente ha duplicado su valor.

No se de que os sorprendéis, cualquier piso mierdoso prácticamente se ha duplicado de valor desde el 2018/20 hasta hoy.

Como cojones no se va a duplicar un chalet nuevo a 10 minutos del centro

Sureño, Gracias por el update. Eres de los pocos que sabes aquí lo que dice. Ignora a los perros ladradores, y continúa posteando tus valiosos comentarios. Aprovecho la ocasión para desearte una buena entrada de año.

Pero si eres sureño cambiandote el nick….ajajajajajajjaja. Además deja de hacer el ridículo, has quedado a la altura del barro más de 1000 veces BORREGO

Eres idi ota tio. Vete a otro chat a jo der.

Muchas gracias. Que el 2023 vaya bien. Yo solo comento las cosas evidentes

ruinaa guano blablalbalballbla cigarrass etc etc etc

El precio de la vivienda en España va a volver a sufrir otro schock, como en 2008-2013. La caída de precio de la vivienda en países como Estados Unidos, Canadá, Australia, Suecia, etc. está siendo la más rápida de la historia.No les quepa duda de que en España va a suceder lo mismo (y sí, ahora saldrá gente diciendo que en los sitios demandados no va a bajar nada, y que sólo va a bajar en los pueblos de interior de Ciudad Real y Huesca….. pero SI van a bajar hasta en las zonas más ricas de Madrid, Barcelona, Baleares, Cornisa Cantábrica). Si Bankinter ya habla de caidas norminales del 5%, es que finalmente serán del 15%%, por lo que descontando inflación, la caída real será del 30%

Nah.

La subida de tipos afecta sólo a quien necesita hipotecarse. Los precios en las zonas gentrificadas se mantendrán altos porque el valor que se extrae de alquilarlos en AirBnB es muchísimo, y eso atrae a quienes compran casas con dinero en efectivo.

Estudia que es lo que ocurre cuando se marcha la liquidez por un periodo extendido de tiempo. AirBnB sufrirá una sobreoferta con una demanda mínima. Esos Invershoreh del AirBnB van a inundar el mercado de pisos pequeños reformados.

Sureño, éste no era el nick que tocaba, jajaja

En grandes ciudades y en zonas con demanda, no va a bajar casi nada.

El que no haya comprado hasta hoy está jodido, puede que compre mínimamente mas barato, pero los pagará en el ostiazo de las condiciones hipotecarias actuales.

El que ha triunfado es el que ha comprado entre 2012-2016, y el que compró antes de la plandemia con tipos fijos del 1%.

Los demás comen guano.

Sureño A eso, métele precios de negociación que hacen que el precio baje incluso mas, para los mas apurados. En la anterior crisis, se compraron pisos prime con descuentos del 50%. Solo hay que esperar con tu liquidez preparada, habiendo hecho los deberes.

Prime mis c00j0nes, otra inventada más sureño. Las casas de lujo no estaban al 50% ni en las subastas hipotecarias.

Yo gane una puja y lo más barato por ley es un 25% del valor de catastro. Y todos sabemos como tasa catastro y como tasa el banco.

Tú no has ganado ni al parchís en tu patética vida.

Finales de 2013, casa independiente más de 500 metros construidos, obra nueva, calidades de lujo al 48% de descuento ( + de 300000 euros de descuento ). Sé que parece mentira pero aquí estoy, las casas caras por aquel entonces costaba de vender, los bancos no daban financiación tan alegremente y poca gente tenía kas.

Lo mejor es que firme y el Euribor cayó en picado jeje, ahora me queda un 25% después de hacer amortizaciones parciales al 0%.

Pero que por aquí anda el del 0,70 al que le quedan 31 años y es feliz como una perdiz, arrepentido de solo pedir 400000. Que orgulloso está, su Nick 0,70. Yo no digo na y se lo digo to

Pero vamos que oportunidades así no creo que vuelvan, como tampoco Euribor negativo

Sureño puede seguir soñando

Se ve que no has negociado una casa en tu vida.

Kas? De naranja o de limón?

De naranja siempre

Jajjajaaja. Qué nivel económico y de cultura en general tiene Palomo. Me meo. Esto es lo divertido de este foro. Que lees a cada tont0 que se cree list0 y así les va luego. Yo también prefiero una Kas de naranja, aunque soy más de Fanta

Una caída del 15% en Málaga deja los precios a 01/01/2022.

Aquí especialmente podemos hablar de burbuja, locura transitoria o permanente el tiempo lo dirá… :)

Lo que si es una realidad es que los Malagueños ya no pueden vivir en Málaga. Precios del norte, con sueldos del sur.

https://www.laopiniondemalaga.es/malaga/2022/12/30/malaga-lidera-subida-alquiler-andalucia-80508044.html

El incremento en la provincia ha sido del 13,5% y el valor medio del metro cuadrado alcanza los 2.787 euros, un nuevo máximo histórico, según Idealista – Es la cuarta más cara tras Guipuzcoa, Baleares y Madrid, y supera ya a Vizcaya o Barcelona

Tienes toda la razón Sureño. El precio de las viviendas de TODOS los Españoles fijo que bajan, ( menos la tuya ) fijo que sube el Euribor al 6 para que fijo te den un 6 por tus ahorros, fijo tendrás el trabajo que quieras , porque fijo nos vamos la mayoría al paro, tendrás fijo un hijo guapísimo y bla bla bla .

Feliz 2023

Palomo, adminístrate alguna palada menos de guano porque te está afectando

El 30% es la minusvalia que tienes reconocida.

Que obsesión más insana con querer que baje el patrimonio de los españoles a la mitad.

no me robes el nick. Que poca vida tienes.

Para comer guano.

Y yo para qué quiero una pala vendada?

Nadie te la ha ofrecido

La inflación subyacente (sin considerar alimentos y energía) ha alcanzado en España el 6.9% oficial (el real imaginaros lo que será), que es un 250% superior al objetivo del BCE. En el resto de países con estadísticas más fiables la cifra es aun peor, por lo que en media el 2022 va a cerrar con una inflación general y subyacente rondando el CUÁDRUPLE del objetivo que marcan los estatutos del BCE. Si el Euribor no está ya cerca del 4% es sólo porque la tasa de depósito en la Eurozona está aun a día de hoy en el 2.00%, y los Bancos Comerciales no quieren irse al 4% ya por temor a que los acusen de manipular el mercado….. pero tras cada subida del BCE encontrarán una justificación para pegar un salto en el Euribor, que sin duda va a rondar el 4% para primavera.

Entiendo que un 4% sería un euribor mas o menos estable, esperemos que no suba más de eso… No sólo por los hipotecados con variable sino por la economía… Pero es cierto que la inflación se está estabilizando… 3.5-4 sería algo normal que tardará poco en llegar, pienso. De todas formas, más del 4 sería una temeridad…

saludos.

El tipo de interés está ahora mismo en Europa en -7%, el 3% nominal menos 10% de inflación.

Los tipos de interés no pararán de subir hasta que el interés real sea positivo. Si la inflación baja al 2, los tipos serán del 2 o 2,5. Si se mantiene en el 10 por mucho tiempo, acabarán los tipos al 10%.

El dinero no puede ser gratis. Si nadie ahorra, y siguen llenas las terrazas, y la inflación sigue disparada, los tipos seguirán subiendo.

Yo no es por nada, pero los ahorros están en record:

Los depósitos de los hogares rozan el billón de euros y se pagan a solo el 0,1%

El saldo asciende a 989.100 millones de euros en noviembre, el 4,7% más interanual

https://cincodias.elpais.com/cincodias/2022/12/28/mercados/1672231794_392244.html

1) 989.100 millones ahora son como 700.000 millones de 2019 ya que la inflación real acumulada es de más del 30%.

2) habiendo metido el BCE más de 5 billones de euros nuevos en el balance desde 2020, y habiendose disparado el gasto público, que el ahorro apenas suba denota problemas futuros.

3) los 989.100 millones entre 49 millones de habitantes implicaría 20.000€/habitante de ahorro. Pero es que seguro que seguramente el 80% de esos 989.100 millones estará en manos del 20% de la gente que ahorra, mientras que seguramente el 40% de la población no tendrá ni 5.000€ ahorrados…..

20k por habitante? Pues alguien tiene 40k, sus 20 y los míos jajajaja

La inflación en 2019 en España fue del 0,8%, del – 0,5% en 2020,del 6,5 en 2021 y del 5,8 en 2022. De un 12 y pico en 4 años, a un 30% que dices Sureño… Un poquito de rigor, ya sabemos que el Excel y el PowerPoint lo soportan todo, pero…

Gracias a eso teneis tipo fijo barato ANOR.MAL

Hombre, no se si eres economista, pero yo si, y te recuerdo que en la inflación subyacente no se incluyen los alimentos frescos, que en las cadenas de producción si y por tanto se reflejan en la subyacente. Es decir la misma caera en los próximos meses de manera inexorable. Por favor un poco de seriedad y conocimiento, no estaría de más

No sé si serás economista, pero no se entiende ni lo que dices. Las tildes ya es cosa aparte.

Pues si no lo entiendes eres tonto

Que cansino el buscador de faltas de escritura por este foro, como alma en pena que busca en su sabiduría ortográfica la satisfacción personal diaria y que no aportan nada a los comentarios que van dirigidas y si menospreciando a las personas.

Un saludo de Ma-tilde.

Muy bueno ese ma-tiz jajajaja

Más cansino es ver tanta incultura en el siglo XXI y en un país supuestamente desarrollado. Menos lecciones de algunos y más leer, por favor.

Me sorprende verte con tantos nombre. HdGP soltero amargado, que eres más feo que Paquirrin al revés

Tontoooo! A pagar y a rabiar, cornud0! Me alegro muchísimo!

Tú Fullana mater. HdGP

Qué nivel tienes, Gabrielito!

Habrá que verte a ti, Gabriel Jesús. Por cierto, Paquirrín también se mete contigo para que lo insultes? Que sepas que eres un sinvergüenza y que todos tus insultos y mofas (ictus y demás) hacia él, ya se los he hecho llegar. Al final, te vas a meter en un problema más gordo que el Euribor.

Por favor, vete de aquí de una vez a tu bunker nuclear y dejanos en paz

4% 2023.

Ruina absoluta para el remero común recién hipotecado con guano variable.

La caída de precio de la vivienda en países como Estados Unidos, Canadá, Australia, Suecia, etc. está siendo la más rápida de la historia.

No les quepa duda de que en España va a suceder lo mismo (y sí, ahora saldrá gente diciendo que en los sitios demandados no va a bajar nada, y que sólo va a bajar en los pueblos de interior de Zamora y Soria….. pero SI van a bajar hasta en las zonas más ricas de Madrid).

PD: Si alguien no se cree que vaya a bajar en Madrid, les invito a que entren ahora mismo en idealista, y seleccionen un barrio caro de Madrid o Barcelona y ordenen por “Ha bajado más” y verán las suculentas rebajas que hay…. imaginen dentro de pocos meses.

La gente tiene mucha pasta y los expertos (interesados) dicen que va a subir… Así que no se que va suceder, porque todo es tan cambiante

Querrás decir que el 20% de la gente tiene ahorros y que el 5% tiene pasta. Pero si con la inflacion bestial que hay el 40% de la gente no tiene ahorros no va a poder consumir nada, sobretodo porque ahora se va a cerrar el grifo del crédito conforme el BCE siga retirando liquidez y los tipos de interés hagan que las simulaciones que han preparado los departamentos de riesgo de bancos y financieras excluyan automáticamente a la gente que vaya a pedir créditos simplemente con meter su DNI en el ordenador

Ese es tu problema, que en cuanto meten tu DNI en el ordenador no te da nadie la hipoteca. Y ahí seguirás por años, mirando idealista y esperando esas bajadas que no llegarán mientras te pasa la vida

Sureño tiene todo el perfil de un tieso con cuatro ahorrillos y cobrando el salario mínimo. Lógico que tenga tanto miedo a hipotecarse

Sureño, en Madrid no se nota ninguna bajada de precios. No olvidemos que pasaron varios años en la anterior crisis para ver los precios caer. Esta vez es posible que no tarde tanto, pero en 2023 como mucho veremos tímidas bajadas.

Otra cosa será el 2024 si se continúa con un euribor superior al 4%, que es seguro que en el 2023 lleguemos a verlo.

En mi opinión para vivir yo sí compraría en Madrid pero no para alquilar porque no salen las cuenta, ya que dudo que los alquileres se mantengan en estos niveles.

Acabo de intentar eso que dices de Idealista, y he encontrado un chollo. 17 metros cuadrados en Malasaña por solo 95.000 euros, una bajada de 10%!!!

Voy corriendo a la Caixa a que me den una hipoteca variable al Euribor +1%.

Que chollo

La bajada es por la inflación o para ver si lo venden de una put..vez?

Ayer bajando, hoy solo sube 3 milésimas. Últimos coletazos, está agotada la subida.

Y la inflación descendiendo brutalmente.

En breve al 2%.

inflación descendiendo? pero tú sales de casa a comprar? cada semana suben precios. La inflación ha bajado porque ha bajado el precio de la energía y de la gasolina, pero la subyacente HA SUBIDO.

En cuanto vuelva a subir la luz y la gasolina tenemos la inflación otra vez disparada.

Ve comprando la pala, que te queda guano por largo tiempo

Los fijistas váis a pagar mi hipoteca variable con ayudas financiadas con el sudor de vuestra frente, los callos de vuestras manos, vuestros dolores de espalda y la hucha que se ha creado con lo que habéis pagado de más todos estos años. A pagar ayudas y a callar y menos llorar

jajajajaj

jajajajaj

jajajajjaj

sigue soñando mientras sigues pagando muchacho

La ayuda la recibirás si eres pobre.

Así que… ¿felicidades por ser pobre?

Sigue comiendo doritos y ahorrando en oro.

Me gusta tu actitud !!! Ven a mi SL que te contrato como jefe del sindicato. El puesto se adapta a tu perfil: te tocas las bolas en casa y no hace falta que vengas. Harás carrera.

Mis callos son de hacerme pajas

Y lonchas con la tarjeta

De todo eso sabes un rato. Por cierto, no descansas ni el día de Año Nuevo. Por algo será… Me da que el 2023 se te va a hacer muuuuy largo

Si el problema es ahora este mes que entra…comenzamos el año en el 3,3 %. La media de Enero va a ser el 3,4-3,5 a poco que los bancos quieran. Y cuando llegue el fin de Enero 2023, solo recordar que en Enero 2022 estaba al -0,477 %, si llega al 3,5%, que pinta así, la subida interanual ENERO 2022-ENERO 2023, va a ser del ¡¡¡¡4 %¡¡¡¡¡…en un solo año. Yo es un dato que veo increible, que no es normal , y que pinta además que no va a parar hasta que llegue un 4-4,5% y se equilibre la inflación en Europa, ojo, Europa, no España…y esa tiene pinta que hasta Junio 2023 no va a bajar.

Eso mismo pienso yo, que el 3,5 de media de Enero, no nos lo quita nadie (si no es más).

Cuando parecía que la media intermensual solo iba a subir un +0,20 o menos durante los siguientes meses, haciendo así que la subida sea de poco a poco…llega Enero y palazo!

Los pronósticos eran del 4% en Junio…pero como se adelante a Abril, por ejemplo, cuya media en 2022 fué del +0,013….otra subida interanual del 4%.

Solo espero que la mayoría de la gente tenga revisión semestral…porque los que la tengan anual de aquí en adelante….uff…mucho ánimo!

Becario! Me encanta tu blog. Entro todos los ya las 12 a ver si has publicado y eso que mi hipoteca la cambie a fija.muchas gracias por tu tiempo. Feliz año a todos!!

a mi me quedan dos días para olvidarme de la hipoteca y la guerra fijista-variabilista

Jeje, somos 2. Menudos cazurros que se pelean por ver quien tiene el esfínter más abierto… Tendrán que aprender a apartar las diferencias y darse ánimo, pero me temo que los rencores no les dejan ver su lado humano. Feliz año nuevo.

Se acabó el ‘anus horibilis’ para el euribor… que no quiere decir que el que viene vaya a ser bueno pero tampoco subirá un 3,5% como ha pasado en 2022. Al del guano que el 2023 le taiga camiones de guano, ya que le gusta tanto. Al becario que le traiga lo mejor porque nos hace las mañanas un poco más divertidas. A los demás, fijos o variables, los mejores deseos y que no falte paz, amor y trabajo.

Hola gente, una consulta a ver si me pueden ayudar.

Si me revisa la hipoteca el día 3 de febrero de 2023….qué euribor me cogerá? Diciembre o enero?

Muchas gracias

El de enero.

Yo por ejemplo firme en abril y renuevo con Enero

El mes que tengas en las escrituras.

Ve haciendo cuentas.

De nada.

Lo tendrás que mirar en escrituras, a mí me cambia la cuota el 1/2/23 y va con el euríbor del mes de septiembre (CaixaBank). Puedes verlo también revisando el año pasado con qué euríbor se hizo la revisión.

Revisa las escrituras, pero lo normal es que si te revisan en febrero sea la media de enero y empieces a pagar la nueva cuota en marzo. Aunque hay algunas que revisan con 2 meses antes. Suerte.

Lo más normal es que te revisen con la media de diciembre porque el día 3 de febrero aún no se ha publicado en el BOE la media de enero, pues se publica los días 11 si mal no recuerdo. Así que si tus escrituras siguen la mayoría ya sabes el valor de euribor que te va a tocar pagar.

Pues te revisaran con el euribor de enero y pagarás la nueva cuota en marzo

Vale, pensé que como el día 3 de febrero coge el último publicado en el BOE, quizá no daría tiempo a que se publicase enero.

Tenía la esperanza de que fuera el de diciembre, que será menos grave que el de enero me temo…

Gracias

Consulta la escritura que ahí te lo especifica claramente.

Efectivamente, pone que será “el mes inmediatamente anterior al día de la renovación”….estoy jodido…enero va a ser duro me temo.

En fin, a la ruina.

BREAKING: Los hombres rechazan a los orcos en el choque serio sobre el 3,30%. Vuelve la esperanza a los hipotecados de Poniente del Euríbor Chungo.

Buenas noticias desde el frente. A la nueva de ayer sobre el rechazo de los orcos hasta el sur del 3,30%, el río que marca la frontera entre Dorne y Tierras de La Tormenta, sigue hoy la buena noticia de que los hombres han conseguido rechazar in extremis un gran intento de cruce por parte de las hordas de Sauron. Algunas patrullas de orcos consiguieron cruzar el río, pero no alcanzaron masa suficiente para consolidar una cabeza de puente al norte del 3,30%. Al final, todas las avanzadillas orcas han sido masacradas y el ejército de Saruon vuelve a acampar al sur del río, con lo que Tierras de la Tormenta queda limpia de orcos y su capital, Bastión del 3,50%, respira aliviada.

Es un gran éxito para Poniente del Euríbor Chungo se mire como se mire, ya que sus hipotecados habitantes se habían quedado perplejos ante la velocidad que había alcanzado el ataque de Saruon, quien en poco más de una semana ha conquistado 400 milésimas, desde que el pasado día 16 diciembre rompió las defensas del 2,90% gracias al armamento enviado por el BCE. El plan de la triada directora de Poniente es retener a Sauron al sur del 3,30% el máximo tiempo posible, como ya se hizo en el 2,90% el mes pasado, a la espera de que el resto de casas de Ponientes se unan a la lucha.

Porque la victoria de hoy ha sido por los pelos, pues son muchos los cadáveres hipotecados que bajan por el 3,50%, y hemos de recordar que, hasta ahora, la Coalición Hipotecada de Poniente del Euríbor Chungo solo cuenta con fuerzas de los Baraethon de Tierras de la Tormenta. los Tyrell del Dominio y los Targaryen de Tierras de la Corona, cuyas capitales Bastión del 3,50%, alto 3,75% y Desembarco del 4,00% son las que tienen a los orcos más cerca, mientras que los Lannister de 4,25%Casterly, los Arryn de Nido del 4,75% y los Stark de Inver5% son mas reacios al compromiso porque sus tierras no están tan amenazadas por los orcos, de momento.

Deseamos a todo el mundo un feliz 2023 y que la unión de Poniente y los dragones de los Targaryen lleguen a tiempo para derrotar a Saruon y acabar definitivamente con su Operación Especial contra el euríbor. ¡Feliz 2023!

Está bien lo de las batallitas, pero el camino está ya fijado:

* 3.5 a final de Enero (subiendo el medio punto de la ultima reunion de diciembre)

* 4 a mitad de marzo (subiendo el medio punto de la proxima reunion de febrero)

* 4,5 a final de abril(subiendo el medio punto de la reunion de marzo)

A partir de ahi, depende como esté el patio (inflacion, guerra, covid…) ya se verá.

Pero que dices animal

Ya está el listo del “Corredor de Seguros” (también conocido como Anonimo sin tilde), que con un titulito se cree Jerome Powell…

Qué atrevida es la ignoracia!

Pues estas tu para hablar, menudo ridículo hiciste con el tema de la formación específica…a veces es mejor callarse, cuando hablas con profesionales y tu no lo pareces, ZOQUETE

Feliz Año, Tolkien!

Hola, soy un variable, a mí, parte de los intereses me los paga hacienda, pues desgravo el 15% de 9040 euros, en concreto 1356€ y además me quito un año de hipoteca cada año que amortizo. Desde 2017 -año del negativo- me he quitado 9000 euros al año, ahora tengo menos capital y por ende, pago menos intereses. me quedan 54.000€ a variable +0.60 quedan 13 años, he calculado y no me afecta mucho, he renovado en septiembre con el euribor de agosto, y el año que viene, que estaremos +o- en el 3,6% no me afectará mucho, y el año que viene me quitaré otros 9.000.

Moraleja: todo variable amortizando, paga menos intereses (si has sido capaz de ahorrar para reducir tu deuda, quiere decir que estás haciendo las cosas bien), entonces que pasa con el fijo: que un fijo, -generalmente- repito, -generalmente- se acomoda y ya no amortiza.

Nota: estoy doctorado en Economía en el Massachusetts Institute of Technology

Alfredo G.

Grande Fredy! Te doy like!

El problema son (que yo conozco alguno), esos variablistas que no han amortizado hasta los 9.040€/año, aún pudiendo…y que en vez de ahorrar ese dinero…se lo han gastado….y de aquellos barros, estos lodos!

Que haces escribiendo aqui HDGP ponte a trabajar que te pagamos todos SINVER.GUENZA

Estoy de acuerdo. Yo soy variable también. Cogi la hipoteca a mediados de 2018 y ahorrando la voy a pagar en breve. Que me jode pagar al 5%? Si, pero voy a pagar mucho menos que si en 2018 la hubiera cogido fija.

Pero..si solo se pueden desgravar las hipotecas de antes del 1 de enero del 2013

Qué dise er loco!

Hola Alfredo, gracias por librarnos para siempre del tal “sureño” con este aplastante mensaje. Dados tus conocimientos, como prevés que va a cerrar Enero (intereses personales) y cual será la evolución este año, teniendo en cuenta que parece que Rusia no va a poder prolongar demasiado la presión gasistica dada la incensante construcción Europea de terminales de gas liquado (es mi especialidad)

Correcto, lo mejor siendo variable es amortizar, pero la circunstancia de cada uno es diferente, habrá quien pueda y quien no.

Yo soy fijo, y no amortizo, pero no es por “comodidad”, es porque ese dinero en depósitos ahora mismo supera a lo que pago de intereses (y hacienda no nos da nada).

A las fijas creadas hace 2/3 años les pasa eso.

Habría que decir a los de ‘pantomima full’ que se pasen por aquí que tienen una mina de personajes para parodiar.

Alfredo, el 99% de la población no es doctorado en Economía en el Massachusetts Institute of Technology, con lo cual, muchísimos variables no pueden amortizar (bastante tienen con ir pagando las cuotas) o directamente se gastan lo que podían ahorrar

Yo sin doctorado vengo haciendo lo que dice Alberto año tras año. Hay que ser mínimamente listo y tomarse una deuda en serio. Soy pobre y tengo que sacarme el muerto de encima aunque coma piedras y no salga. Saludos.

Yo también soy pobre pero no como piedras y no salgo por quitarme el muerto de encima. Si no se pueden amortizar 10k pues se amortizan 8k ó 6k, tampoco es plan de vivir sólo para la hipoteca. Saludos.

Bien hecho tocayo! Yo he amortizado más o menos de media esa cantidad estos años -pese a que no lo recomendaban, que había que gastarlo en otras cosas-, si bien cierto que no desgravo porque adquirí en 2014, pero por el contrario compré con muy muy buenas condiciones (incluso por debajo de valor catastral) a piso propiedad del banco por lo que también buenas condiciones de financiación (eur+0.9, financ. 100%, sin vinculaciones, etc.). Por lo cual a día de hoy me queda “poquito” capital, y no me afecta tanto la subida directamente (pero sí indirectamente claro). Bien jugao!

Tú Massachusetts no lo has visto ni en los cromos.

Es como le llaman a Murcia ahora los modernos jajaja

Doctor Alfredo, cuidado con las moralejas equivocadas. A ti, variable, como a la mayoría de variables, te habría compensado cambiar a fijo hace unos meses (si te la daban, se entiende), y tu política de amortizaciones no tendría por qué ser distinta ni habrías perdido la desgravación. Cualquiera que basa su moraleja en que debe poco dinero y por tanto le afecta poco el euríbor, está despreciando a los variables o fijos que deben mucho dinero porque les tocó hipotecarse en un momento diferente o tenían menos capacidad económica para amortizar. Si vamos a eso, quien tiene mucho dinero y no necesita hipotecarse, paga cero de intereses (lo cual tampoco quiere decir necesariamente que haya hecho una buena operación financiera, por cierto). Siguiendo tu criterio, mi moraleja es que si ganas y tienes mucho dinero, notas menos que te suba el precio del pan y la leche

El que tenga una variable de antes del 2013 y no haya amortizado hasta los 9040€ ha perdido mucha pasta estos años, y más perderá ahora en las próximas revisiones.

Generalmente las personas que tienen variable ,son las personas que más difícil tienen el pagar por lo tanto lo tienen mas difícil para amortizar.no vengas de doctor,muchos sabemos lo que hacer. Pero no siempre se puede.

Yo creo sinceramente que estás equivocado. Yo pienso que la gente que tiene difícil pagar y no puede permitirse subidas es la que tiene que coger fijo y la persona que coge variable es para poder amortizar antes de tiempo y ahorrarse intereses. Eso sería lo normal. Otra cosa es que haya gente que no tiene ni idea y se pilla variable estando tieso, que después pasa lo que pasa…

El variable suele tener menos poder adquisitivo, porque la variable siempre es más barata que la fija a la hora de contratarla.

Eso quieren decir que prefieren o solo pueden pagará menos en ese momento, aunque adquieran más riesgo a ser variables.

Y ahora con las actualizaciones en hipotecas variables, fácil un 20% va a dejar de pagar.

Asi que es absurdo lo que dices, además las fijas se pueden hacer solo hasta 30 años y las variables hasta 40.

No podrías haber escogido mejor seudónimo

Vaya paja mental tienes o serrín en la cabeza.

Una persona que se decanta con hipoteca variable, no lo hace por pagar menos cuota, si no con el objetivo de amortizar antes, pagando menos intereses por qué las comisiones son menores.

La hipoteca media en España se suelen pagar entre 10 a 15 años, porque se AMORTIZA.

Tomate la pastilla antes de soltar burradas.

Un saludo campeón

Todos lo que conozco que tienen guano variable, no amortizan ni al monopoli.

La cogieron por la cantinela de nunca va a subir y es más barata.

Así que cuentos a otros, cuando actualicen a ver si amortizan.

Ya los verás en la tele lloriqueando a los ricos que dices. Fijistas vas a ver menos, ya veras

Jajaja pues yo si conozco a mucha gente,los fijistas que no podían asumir la subida del euribor y con la subida del precio de la vida si que van a salir por la tele llorando, cuanto cateto suelto hay por hay.

Posdata: soy variable y asumía está subida y por consiguiente la podré pagar y amortizar cada año.

Te aconsejo que contrates un asesor financiero, am perdona que solo tienes para pagar la fija jajaja

Pobrecito

Yo cogí fija, no porque no pudiera asumir una eventual subida del Euribor (en ese caso no me hubiera hipotecado ni con fija siquiera), sino porque me la ofrecían tan barata a 30 años que casi no había diferencia con la variable y si a eso le añades que guardaba en la retina lo que ocurrió en 2008, pues la decisión no era muy difícil de tomar.

Lo tienen más difícil de aquí en adelante, correcto, y por lo tanto en consecuencia más difícil amortizar, repito de aquí en adelante. Pero hacia atrás lo hemos tenido más sencillo, con solo haber amortizado la diferencia de la rebaja de la decaída del euribor ya se puede haber quitado mucho capital, y por ende, ahora afectaría mucho menos en posteriores revisiones. Ahora bien, quien lo hiciera perfecto eso que ha ganado, quien se lo haya gastado en otras cosas más o menos necesarias pues ahora toca apechugar con las consecuencias (si bien no todos los casos son iguales claro).

Generalmente, la gente no entiende que una deuda tiene riesgo por el solo hecho de ser a muchos años. Tú te puedes hipotecar con 30 años, y pagarás tu última cuota con 60. Tendrás que tener trabajo asegurado por 30 años y sueldo suficiente asegurado para poder pagar durante esos 30 años. Ahí no hay fijo o variable que te salve de un revés chungo. Saludos.

Explicación de 10

Buenos días y Feliz Año Nuevo.

Curiosidad, a la par que dato inutil:

La media de las 257 seisones del euribor durante 2022 ha sido de 1,100 … ahí lo dejo.

Manipulación

Manipuladas tienes las tetas

Pues yo soy fijista y si no puedo pagar la casa y me la quitan me metere en una de un fijista hasta que me puedan desahuciar , y luego a por otro fijista y así , ya veréis como se quita la tontería de que quereis que suba el euribor para la gente variable , que esto es de cajón que afectará al trabajo , pandilla de insensatos que sois

Igual que la parida que tu acabas de soltar, anormal

Después de pensarlo mucho, hoy he cancelado una de mis tres hipotecas. De cara a 2023 pagar un 4,233% sobre 80.000€ no eran ya una tontería, así que ha ido fuera.

Aún así tengo que comentaros que tanto un Notario con el que hablé está semana, como una empleada de banca de mi confianza, me han confirmado que la vivienda claramente bajará de precio. El Notario dice que ya se nota mucho la disminución de compra-ventas, que lo que hace ahora básicamente son cambios de hipoteca. Y la empleada de banca comenta que esto se empieza a parecer a la anterior crisis y da por hecho que bajarán los precios de las viviendas. Y aunque ya sabemos todos que no es inmediato, pero caerán según ella. Por supuesto cuento que dependerá mucho de las zonas, pero lo mismo Sureño tiene razón, lo iremos viendo. Mientras seguiré ahorrando, por si me puedo comprar una casa con vistas al mar en Mallorca. Es gratis soñar. Felices Fiestas a todos!

Otro que se cree que los precios dependen de “la compra-venta”.

Sois devotos de una religión insospechada. Los Sagrados Principios del Libre Mercado son más fantasiosos que el Ramayana. Aunque muchos sigáis elevando la economía a la categoría de ciencia.

Bueno, yo devota no soy de nada. A mis 50 años y después de haber pasado varias crisis, haber comprado más de una decena de pisos, vendidos también unos cuantos, lo que opina un Notario y una persona que trabaja desde hace 30 años en una Oficina Bancaria, me interesa y la escucho con atención. Es evidente que el alquiler está por las nubes, vivo exclusivamente de eso y es la única diferencia clara que observo con respecto a la anterior crisis. Si bajan o no los precios de los inmuebles ya se verá, pero si te piensas que a mí particularmente me interesa que bajen, estás muy equivocado, soy gran tenedor, por mí que suban hasta el infinito y más allá, pero también pienso que van a bajar… Y si tú tienes algo verdaderamente interesante que aportar, soy todo oídos, yo no te voy a faltar, pero veo poca sustancia de momento en tu comentario.

Pato, tetas caídas.

Sátiro, veo que no duermes con este tema y te voy a evitar el psicólogo. Ni la edad, ni dar pecho, ni la gravedad han podido con ellas. Están 10/10, no sufras más… De nada! ;)

Me encantan las temas operadas

Pato es Pata!

No son viviendas.

Anda, deja las tonterías y empieza a ahorrar, que menudo golpazo te viene en la próxima actualización.

Yo también creo que algo bajarán, pero no como en la anterior crisis.

Como la anterior crisis, imposible, pero en 2024 a ver cómo evolucionan los precios.

Que hace 2 días decía que no subiría el Euribor hasta 2030.

Gracias, pero Prefiero mis propias teorías.

Julián también se ha puesto tetas? Cómo se nota que han ganado pasta comercializando el guano

En marzo cambié mi hipoteca de euribor+0,5 a fija 0,85 (1,60 sin bonificaciones). Sigo pudiéndomela desgrabar y amortizo lo que puedo. El coste del cambio fue de 1000 euros aproximadamente. Ahora, al fin, duermo tranquilo ante el panorama que se avecinaba. Os deseo lo mejor y nuchos ánimos a aquellos que ahora lo esteis pasando mal.

Con cancelación registral incluido?

Te lo mereces por preocuparte por tus finanzas.

Otros se preocupan más por posturear en el insta. Pobrecillos, ni siquiera todavía saben que en unos meses estarán en la calle.

Que importante es la formación, la humildad y la responsabilidad.

Igual de importante que pongas siempre la misma tontería.

Ha ayudado a mucha gente.

Muchos arrogantes sabios variables le insultaron y ahora están en la ruina, otros le hicieron caso y ahora sobrevivirán a la brutal recesión que viene.

Buenas, una pregunta a ver qué me aconsejáis.

Tengo hipoteca con el santander variable euribor + 1,25 con seguro hogar vinculado (me cobran una pasta los cabrones). Me quedan 140.000 €. He conseguido fija al 2,70 sin ninguna vinculación en bbva. Os cambiaríais??

Gracias por adelantado!

Con ese variable sin duda. Cambialo

Si puedes aguantar un 4%, aguanta.

Que aguante? Con ese diferencial y como están las cosas? Yo no lo veo ni a corto ni a medio plazo.

Con ese diferencial yo sí me cambiaría. El euribor tendría que estar en el 1,45 para igualar. Como me imagino que te quedarán bastantes años de hipoteca, si en el futuro mejoran condiciones, te podrás cambiar de nuevo.

Perdí la apuesta, lo siguiente la pasta.. para febrero.

Feliz año a TODOS.

Sureño, “LADRAN, SEÑAL QUE CABALGAMOS”. Somos muchos los que te seguimos y valoramos tus comentarios. Pasa de la chusma, que ladren.

Hombre otra vez tu cambiando el nick..

Sureño, tecnócrata, Peter y su puti.sima madre

HdGP.

Hola a todos.

Tengo una hipoteca variable +0,70. Me quedan 18 años y 99000€. Lo tengo desde hace 2 años y no cogí fija porque los primeros 10 años no me dejaban amortizar.por lo general creo que los que optan por variable es porque tienen pasta.. siempre excepciones claro..

El pobre que necesita hipoteca a 40 años coge variable porque fija ni se lo permiten.

A ver si acabamos el año sin decir sandeces.

Eso de que no te dejaban amortizar suena a estafa. Igual si te cobraban alguna comisión por amortizar pero si esas cláusulas se pueden negociar.

El que consigue buenas condiciones para la hipoteca es el que tiene buen sueldo porque el negocio no es la hipoteca. Es tenerte 20-30 años de clientes y vendiéndote planes de pensiones, fondos, acciones, etc